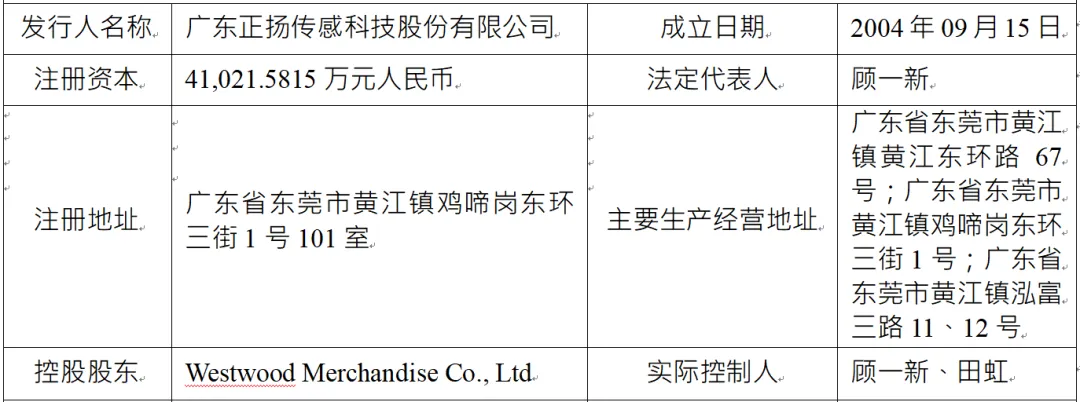

一、企业概况

广东正扬传感科技股份有限公司(简称“正扬科技”,英文简称KUS)成立于2004年,注册于广东省东莞市,是国内汽车传感器与新能源热管理领域的专精特新企业。公司定位为技术驱动型企业,以传感器与热管理为两大核心战略主线,业务覆盖传统燃油车尾气后处理系统与新能源汽车、储能热管理两大领域,构建了“传统业务稳基本盘、新能源业务快速增长”的双轮驱动格局。经过二十余年发展,正扬科技已成为尿素品质传感器细分领域的全球龙头企业,依托磁电、电容、光学、热传导、超声等多技术路线,形成从核心零部件到系统解决方案的垂直一体化能力,同时凭借全球化布局,成为国内少数全面进入国际主流商用车主机厂一级配套体系的零部件企业。

二、股权结构

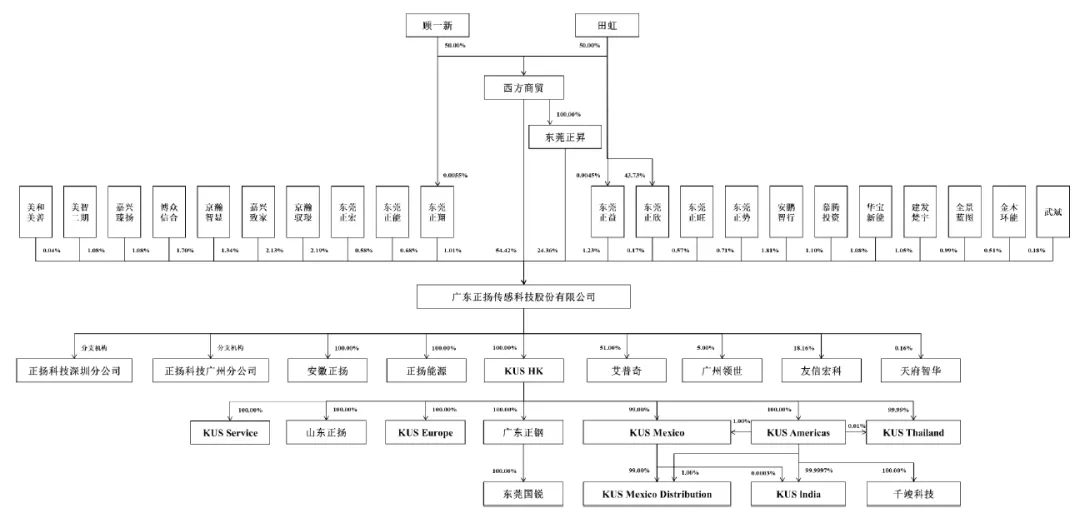

正扬科技股权结构集中且清晰,公司控股股东为西方商贸(WESTWOODMERCHANDISECO.,LTD.),直接持股比例54.42%,并通过全资子公司东莞正昇间接持股24.36%,合计控制公司78.77%股份。实际控制人为顾一新、田虹夫妇,二人通过西方商贸、东莞正昇及员工持股平台合计持有公司81.18%表决权,持股比例较高,对公司经营决策、战略规划、人事任免具备绝对控制力。

公司股东结构多元化,申报前12个月引入多家产业资本与财务投资机构,包括京瀚驭璟、嘉兴致家、安鹏智行、博众信合、美智二期(美的系资本)、华宝新能等。其中,北京瀚海千里投资管理有限公司旗下嘉兴致家、京瀚驭璟、京瀚智显合计控制公司5.66%股份,为公司第二大股东阵营;美的系资本通过美智二期、美和美善持股,与公司新能源热管理业务形成产业协同。

员工持股方面,公司通过东莞正翔、东莞正益、东莞正欣等6家员工持股平台实施股权激励,实现员工与公司利益绑定。

三、业务情况

(一)主要业务

正扬科技主营业务分为两大板块,分别为传感器及总成产品、新能源热管理产品,同时配套生产少量其他配件,形成“传统主业稳固、新兴业务高增”的产品矩阵。

传感器及总成产品该板块为公司核心传统业务,是营收与利润的主要来源,产品包括尿素品质传感器、尿素液位传感器、尿素箱总成、燃油传感器、温度/压力传感器等,核心应用于商用车、非道路移动机械、船舶等领域的内燃机尾气后处理系统(SCR系统)。其中尿素品质传感器为公司王牌产品,2015-2024年连续10年国内市场占有率第一,全球市占率领先,是国内唯一可与TE、安费诺等国际巨头直接竞争的品牌,产品满足国六、欧六、EPA等全球严苛排放标准。

尿素箱总成为SCR系统核心部件,集成传感器、尿素泵、管路等组件,具备浓度探测、液位监测、加热解冻等一体化功能,广泛配套全球主流商用车与工程机械厂商。传感器业务技术壁垒高,公司掌握全金属封装、信号驱动电路优化、多协议适配等核心技术,产品通过IATF16949汽车质量管理体系认证,可靠性与耐久性满足车载复杂工况要求。

新能源热管理产品该板块为公司战略转型核心方向,依托传感器与热管理技术积累拓展而来,产品包括冷板、PTC加热器、水冷机组、冷却管路等,主要应用于新能源汽车动力电池、电机电控热管理及储能系统热管理领域。报告期内新能源业务呈现爆发式增长,收入从2023年847.72万元增长至2025年18,125.08万元,年均复合增长率高达362.39%,已进入三一集团、东风集团、五菱新能源、长城汽车、国轩象铝等知名企业供应链,产品矩阵持续完善,下一代热管理集成模块、电子水阀等产品已完成技术储备。

公司主营业务收入(单位:万元,下同)

(二)主要客户

正扬科技客户资源优质,覆盖全球主流商用车主机厂、发动机厂商、工程机械企业及新能源车企,已取得全球超100家主机厂一级供应商资质,客户结构全球化、多元化,无单一客户依赖风险。

传统业务客户境内客户包括山东重工集团、东风集团、北汽集团、玉柴、潍柴等国内头部商用车与发动机企业;境外客户涵盖康明斯、卡特彼勒、戴姆勒、佩卡、Traton、博世等国际巨头,产品出口至欧美、印度、墨西哥、泰国等全球主要市场,境外收入占比常年维持在55%以上,全球化客户结构有效分散区域市场风险。

新能源业务客户已切入三一集团、东风集团、五菱新能源、江汽集团、长城汽车、绿控传动、国轩象铝等新能源汽车与储能企业供应链,随着产能释放与客户拓展,客户范围持续扩大。

(三)主要供应商

公司供应商体系成熟稳定,核心原材料采购来源广泛,无重大依赖风险。主要采购品类包括电子元器件(磁簧开关、IC芯片)、五金类材料(不锈钢、铝材)、塑胶类材料、阀类、泵类等,直接材料成本占主营业务成本比重超50%。

核心电子元器件供应商以境内外专业厂商为主,磁簧开关等关键原材料供应商相对集中,但公司已建立备选供应方案,降低断供风险;五金、塑胶等大宗商品供应商充分竞争,采购价格随行就市;委外加工服务商数量充足,替代性强。公司建立了严格的供应商准入与考核机制,优先选择具备资质、规模与质量保障的企业,保障供应链安全稳定。

四、财务分析

报告期(2023-2025年)内,公司营收规模稳定,盈利能力修复显著,资产质量良好,财务结构逐步优化。

2023-2025年,公司营业收入分别为229,858.70万元、224,157.01万元、261,577.62万元,2025年同比增长16.69%,呈现稳步增长态势,主要受益于传感器业务稳定与新能源业务爆发。

归母净利润分别为19,635.76万元、-9,112.21万元、20,146.10万元,扣非归母净利润分别为18,916.64万元、18,140.69万元、23,670.53万元,2024年净利润亏损主要系非经常性因素影响,扣非利润持续稳健,2025年盈利全面修复,盈利能力强劲。

2025年末资产总额376,211.50万元,归母所有者权益167,199.75万元,资产负债率48.44%,处于合理区间,财务风险可控;经营活动现金流净额分别为44,371.57万元、51,395.31万元、20,055.09万元,现金流状况良好,具备自我造血能力。

三年累计研发投入47,241.94万元,远超创业板5,000万元要求,研发投入占营收比例稳定在6.28%-7.06%,技术投入持续保障产品竞争力。

报告期(2023-2025年)内,公司传统业务稳中有升,新能源业务年均复合增速超360%,成为第二增长曲线;营收规模连续三年超22亿元,符合创业板“最近一年营业收入不低于4亿元”的上市标准,成长潜力充足。

扣非净利润连续三年稳定在1.8亿元以上,2025年提升至2.37亿元,主营业务盈利能力强劲;2024年净利润亏损为一次性因素影响,不代表持续经营能力,加权平均净资产收益率2025年修复至15.20%,盈利效率回升。

资产负债率低于50%,无有息负债压力,经营现金流充沛,短期与长期偿债能力均有保障,财务结构稳健。

存货周转率2025年提升至2.72,应收账款周转率提升至4.46,运营效率持续优化;存货、应收账款规模合理,跌价准备与坏账准备计提充分,资产质量扎实。

五、行业情况

(一)行业概况

公司属于汽车零部件及配件制造业(C3670),细分领域为汽车尾气后处理与新能源热管理行业,同时涉及传感器、储能装备等战略性新兴产业。近年来全球汽车行业稳步复苏,中国为全球最大汽车市场,2025年汽车销量3,440万辆,商用车市场回暖。汽车零部件行业向规模化、集中化、全球化转型,国产零部件企业技术实力提升,逐步实现进口替代与全球化出海,头部效应凸显。公司所处行业为政策驱动型行业,全球排放标准持续升级(国六、欧七、EPA2027),推动SCR系统需求增长,尿素传感器、尿素箱总成等核心部件市场空间广阔。行业集中度高,正扬科技为国内绝对龙头,全球竞争力突出。

新能源热管理行业行业处于高速增长期,全球新能源汽车与储能市场爆发式发展,带动热管理需求激增。2025年全球新能源热管理市场规模超千亿元,年均复合增长率超25%,单车价值量较传统燃油车提升3倍以上。

(二)行业竞争格局

尾气后处理传感器领域,全球竞争格局为TE、安费诺、正扬科技三足鼎立,正扬科技为国内唯一龙头,性价比与服务优势显著,全球份额持续提升;

新能源热管理领域竞争激烈,外资巨头占据高端市场,国内三花智控、纳百川、苏奥传感等企业布局,正扬科技依托技术协同与客户资源,实现差异化竞争。

六、企业分析

(一)企业优势

► 细分领域龙头地位稳固

尿素传感器国内市占率超50%,连续10年第一,全球领先,品牌与技术壁垒极高,客户粘性强。

► 技术研发实力雄厚

累计专利449项,境内外专利全覆盖,CNAS认证实验室,研发团队规模大、投入高,多技术路线并行,传统与新能源技术协同。

► 全球化布局完善

在中国、美国、墨西哥、荷兰、印度、泰国设生产基地与子公司,属地化服务能力强,境外收入占比高,抵御单一市场风险。

► 客户资源优质稀缺

全球超100家主机厂一级供应商资质,覆盖境内外头部厂商,长期稳定合作,连续获得国际顶级客户认可。

► 垂直整合能力突出

从核心工艺、模具、零部件到系统解决方案自主可控,智能制造水平高,成本与交付优势显著。

► 新能源业务增长迅猛

依托技术协同快速切入新能源热管理,收入爆发式增长,客户拓展顺利,第二增长曲线成型。

(二)企业不足及风险

► 股权高度集中

实际控制人持股超80%,存在控制权集中风险,可能影响中小股东利益。

► 新能源业务短期亏损

规模效应不足导致毛利率为负,短期拖累整体盈利,产能释放与降本需时间。

► 部分生产场所存在瑕疵

租赁集体土地房产存在产权瑕疵,存在搬迁与合规风险。

► 核心原材料供应商集中

磁簧开关等关键元器件供应商集中,供应链韧性有待提升。

► 应收与存货风险

应收账款与存货规模较大,占总资产比例较高,若客户回款延迟或存货跌价,将影响资金周转与利润。

► 新能源汽车冲击

纯电动汽车渗透率提升,导致燃油车后处理产品需求下滑,长期影响传统业务。

► 行业竞争加剧

新能源热管理领域涌入大量企业,价格战与技术迭代加速,盈利压力加大。

► 境外经营风险

全球贸易摩擦、关税政策、地缘政治、合规要求变化,影响海外业务开展。

► 知识产权风险

与SSI存在美国、德国专利侵权诉讼,若败诉将影响海外市场拓展。

► 大宗商品与汇率波动

原材料价格上涨挤压毛利,汇率波动影响境外业务盈利。