一、报告概述

国盛证券研究所发布的《小核酸药物行业专题:奇点已至:小核酸药物迈向平台多维布局新纪元》系统梳理了小核酸药物的技术原理、发展历程、市场规模、在研管线及海内外企业竞争格局。报告指出,小核酸药物凭借其直接调控基因表达的独特机制,正在重构现代制药版图。在GalNAc递送系统等关键技术的推动下,多款重磅药物相继上市,全球小核酸药物市场从2019年的27亿美元增长到2024年的57亿美元,预计2034年将达到549亿美元。截至2025年底,已有三款小核酸药物进入十亿美元销售行列。适应症方面,小核酸药物正从肝脏靶器官逐步向脑靶、脂肪靶向拓展,在降脂、减重、MASH、高血压、乙肝等领域的临床进展不断突破现有药物边界。

【核心观点】奇点已至:小核酸药物正迈向平台多维布局新纪元,国内企业凭借高效的临床开发效率和全面的管线布局,开始在全球小核酸药物竞争中占据主动权。

二、小核酸药物:重构现代制药版图的创新力量

1. 定义与分类

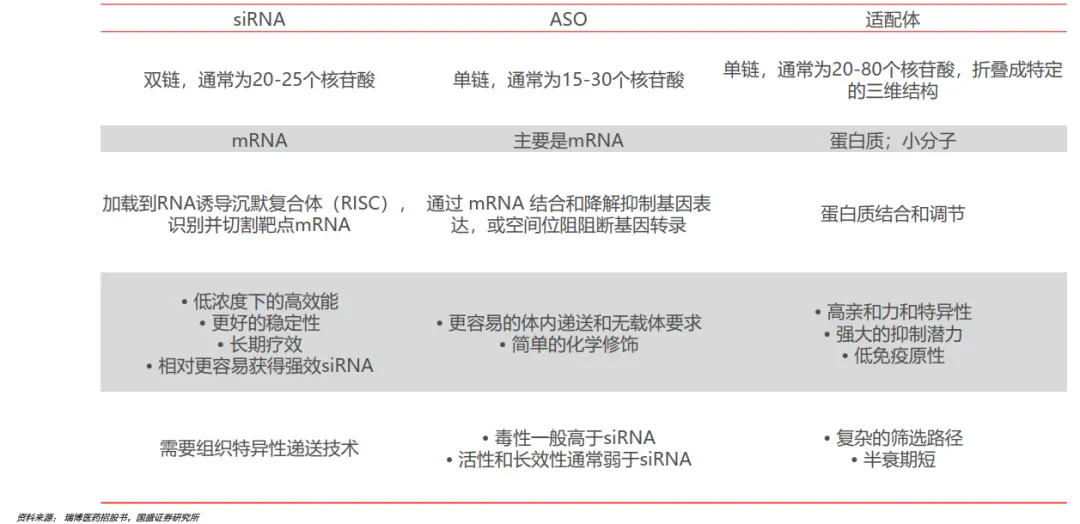

小核酸是化学合成的短核酸序列(通常为15-25个核苷酸),用于调节基因表达水平,通过mRNA转录水平调控达到治疗疾病目的。与传统药物直接作用于致病蛋白不同,小核酸药物从上游直接调控致病蛋白的生成,从源头上干预“致病”因素。

小核酸药物主要包括四大类:

反义寡核苷酸(ASO):单链,18-30 nt。通过阻断翻译、促进降解、调控剪接、上调翻译等多种机制发挥作用。

小干扰RNA(siRNA):双链,19-23 bp。通过RNA干扰机制,加载至RISC复合体,特异性降解靶mRNA,抑制蛋白表达。

微小RNA(miRNA):单链,约22 nt。通过抑制/裂解mRNA调控基因表达。

核酸适配体(Aptamer):单链,20-100 nt,折叠成特定三维结构。通过结合并阻断靶蛋白功能、激活目标受体或递送药物分子发挥作用。

表1:siRNA、ASO与适配体:三类小核酸药物的特性对比表

2. 差异化优势:突破不可成药限制

与小分子药物和抗体药物相比,小核酸药物具备显著差异化优势:

| 特性 | siRNA | 小分子 | 抗体 |

|---|---|---|---|

| 分子量 | 通常>7 kDa | 通常<500 Da | 约>150 kDa |

| 作用靶点 | 主要为RNA | 主要为蛋白质 | 特异性蛋白质 |

| 作用机制 | 基因表达调控 | 蛋白质功能调控 | 蛋白质调控 |

| 特异性 | 高 | 中 | 高 |

| 影响持续时间 | 长 | 短 | 中 |

| 给药频率 | 每月/季度/双季度 | 每日 | 每月/双月 |

| 生产方法/成本 | 化学合成/适中 | 化学合成/低 | 生物工艺/高 |

| 临床开发成功率 | 高 | 中 | 低 |

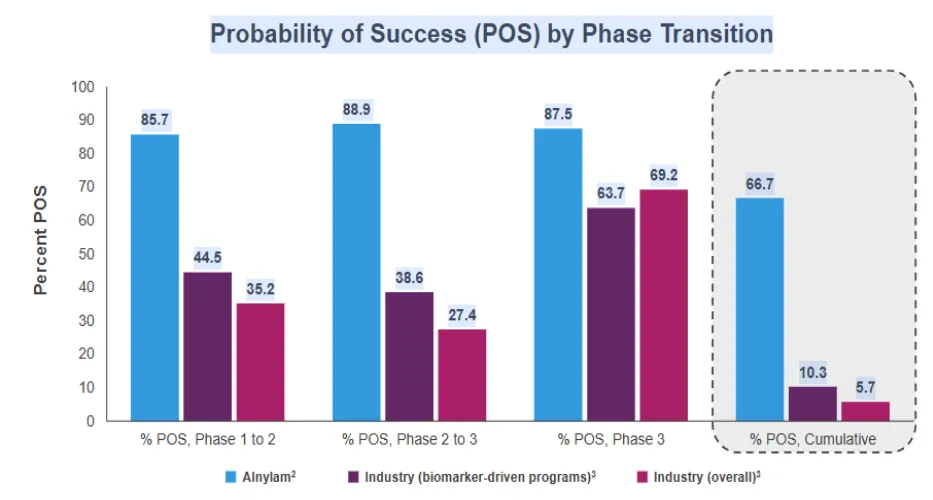

3. 临床开发效率显著优于行业基准

Alnylam的RNAi治疗平台在药物研发各阶段的成功率(POS)均显著高于行业平均水平:

I期→II期:Alnylam 85.7% vs 行业 35.2%

II期→III期:Alnylam 88.9% vs 行业 27.4%

III期成功率:Alnylam 87.5% vs 行业 69.2%

累计成功率:Alnylam 66.7% vs 行业 5.7%

图1:各阶段临床试验成功率——Alnylam vs 行业基准

该图直观展示了Alnylam在小核酸药物领域的平台化优势,从I期到上市的累计成功率是行业平均的11.7倍,验证了小核酸技术平台的临床可预测性和研发效率。

三、商业化与BD:方兴未艾的市场热潮

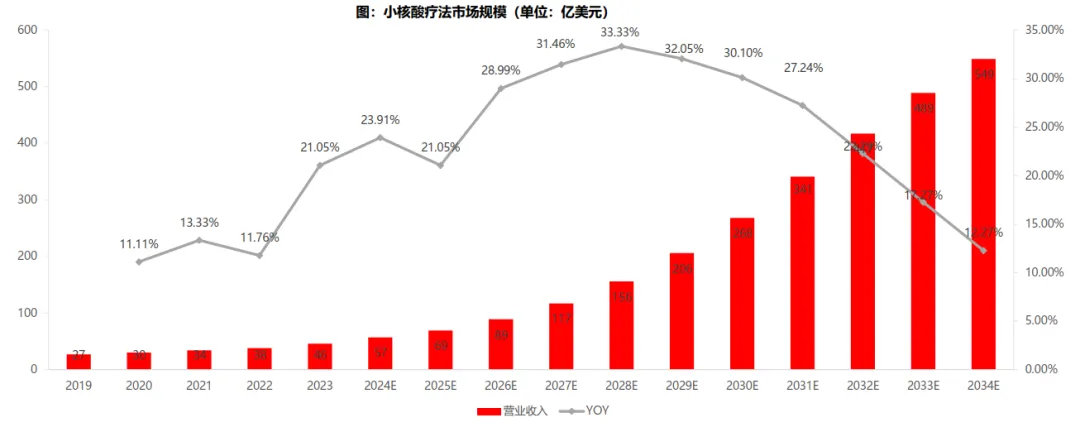

1. 全球市场规模高速增长

全球小核酸药物市场呈现强劲且持续的增长态势:

2019年:27亿美元 → 2024年:57亿美元,CAGR 16.2%

预计2029年:206亿美元,CAGR 29.4%

预计2034年:549亿美元,CAGR 21.6%

图2:小核酸疗法市场规模(2019—2034E)

图2:小核酸疗法市场规模(2019—2034E)

该图清晰展示了市场从加速增长到稳步扩张的完整曲线,反映了技术进步与临床验证共同驱动的市场扩容趋势。

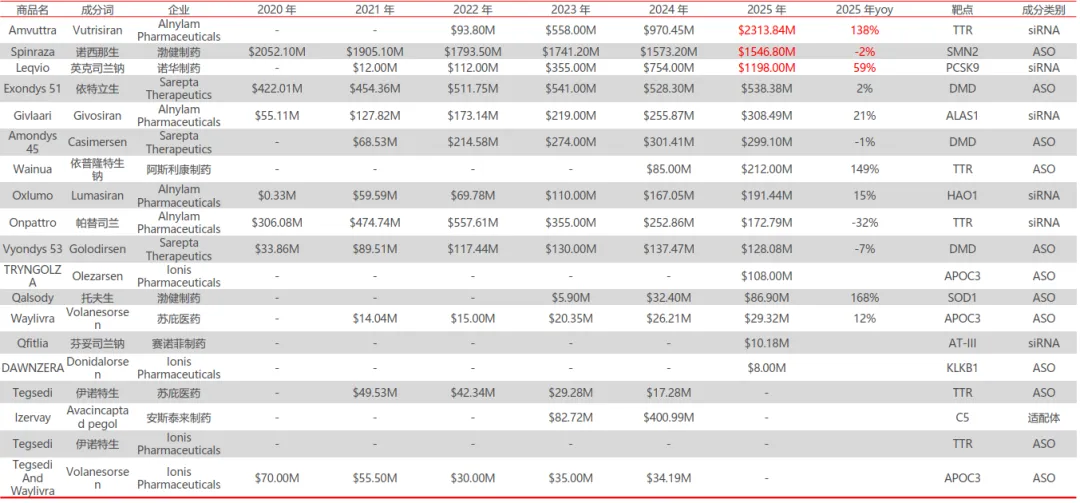

2. 已上市药物:三款进入十亿美元行列

截至2026年3月,全球已获批23款小核酸药物(含已退市3款),包括12款ASO、8款siRNA、2款适配体及1个寡核苷酸端粒酶抑制剂。2025年商业化表现尤为亮眼:

三款药物进入十亿美元俱乐部:

Amvuttra(vutrisiran,Alnylam):2025年销售额23.14亿美元,同比增长138%,靶向TTR,用于ATTR淀粉样变性

Spinraza(诺西那生,渤健):2025年销售额15.47亿美元,靶向SMN2,用于脊髓性肌萎缩症

Leqvio(英克司兰钠,诺华):2025年销售额11.98亿美元,同比增长59%,靶向PCSK9,用于高胆固醇血症

表2:全球已上市小核酸药物商业化表现(2020—2025年)

该表完整列出了Spinraza、Amvuttra、Leqvio、Givlaari、Oxlumo等核心产品的年度销售额及同比增长率,直观呈现了不同产品的放量节奏和市场格局。

3. BD交易持续升温

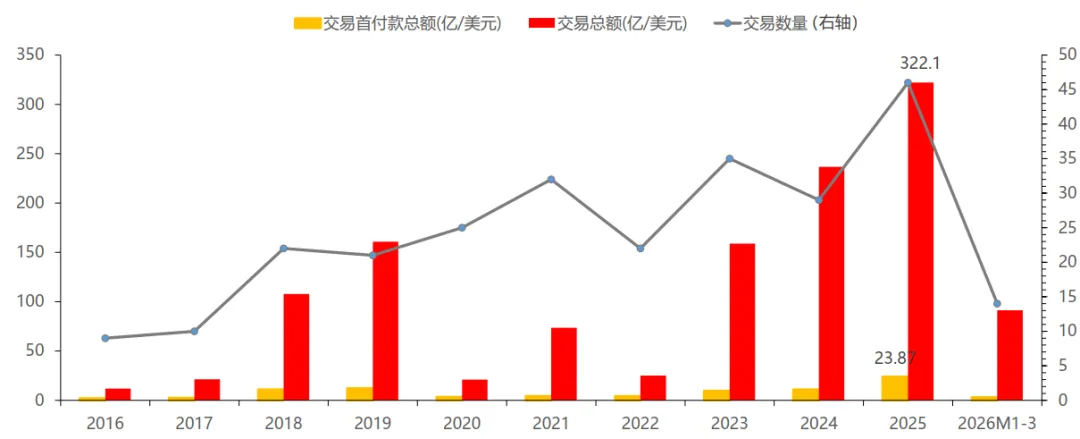

全球小核酸领域交易金额及数量整体呈上升趋势。2025年小核酸领域交易金额达322.10亿美元,交易数量46起,创历史新高。

转让方TOP3:Ionis Pharmaceuticals(58项)、Alnylam Pharmaceuticals(20项)、Arrowhead Pharmaceuticals(11项)

受让方TOP3:诺华制药(15项)、渤健制药(13项)、阿斯利康制药(11项)

图3:历年全球小核酸领域BD金额及交易数量趋势图

该图展示了交易金额从早期数亿美元攀升至2025年322亿美元的跃升过程,印证了小核酸药物技术成熟度和商业价值获得全球药企高度认可。

四、适应症破局:由点及面的多维延展

小核酸药物的适应症正从肝脏靶器官逐步向更广泛的疾病领域拓展,核心突破方向包括:

1. 降脂领域:PCSK9、ANGPTL3、Lp(a)多点开花

全球高脂血症/高胆固醇血症小核酸管线密集布局。PCSK9靶向siRNA已有诺华Leqvio率先上市,国内齐鲁制药RBD7022、石药集团SYH2053、圣因生物SGB-3403等进入II期临床。ANGPTL3靶向有Arrowhead Zodasiran进入II期。Lp(a)靶向有靖因药业SRSD101、舶望制药BW-20829等推进中。

2. 高血压领域:AGT靶向成为热门的慢病布局方向

全球高血压小核酸药物管线以AGT(血管紧张素原)为核心靶点。多款产品已进入III期临床:诺华BW-00163、Ionis Evazarsen/Tonlamarsen、圣因生物SGB-3908、石药集团SYH2062、成都先衍LDR2402、悦康药业YKYY029等。与每日口服降压药相比,小核酸药物有望实现每半年或一年给药一次,极大提升患者依从性。

3. 减重领域:INHBE、ALK7、GPR75等新靶点涌现

肥胖/减重领域成为小核酸药物新兴布局方向。INHBE靶向:Arrowhead ARO-INHBE、WAVE WVE-007、圣因生物SGB-7342等进入临床。ALK7靶向:Alnylam ALN-2232、Arrowhead ARO-ALK7等在研。GPR75靶向:再生元与Alnylam合作开发。减重小核酸药物旨在通过调控脂肪组织代谢通路实现减重,有望与GLP-1类药物形成差异化竞争或协同。

4. MASH领域:HSD17B13、PNPLA3等遗传靶点受关注

代谢功能障碍相关脂肪性肝炎(MASH)是小核酸药物的重要布局方向。核心靶点包括HSD17B13(葛兰素史克/Arrowhead ARO-HSD、再生元Rapisorisan、维亚维VSA006)、PNPLA3(阿斯利康AZD2693、再生元ALN-PNP)等。靶向这些遗传易感基因的小核酸药物有望从上游干预MASH疾病进程。

5. 肝炎领域:HBV功能性治愈仍是核心方向

乙肝功能性治愈是小核酸药物的重要探索方向。罗氏、强生、Alnylam、Aligos等均有布局。国内悦康药业YKYY013、星曜坤泽HT-101等进入临床。小核酸药物联合核苷(酸)类似物或干扰素,有望实现乙肝表面抗原(HBsAg)清除。

五、全球竞速:海内外药企各显锋芒

1. Alnylam:RNAi领域全球领导者

Alnylam是RNAi治疗领域的先驱和领导者,拥有Amvuttra、Onpattro、Givlaari、Oxlumo、Leqvio等多款上市产品。核心管线包括:治疗ATTR心肌病的nucresiran(III期)、治疗高血压的zilebesiran(III期)、以及多款早期管线。Alnylam凭借其脂质纳米颗粒(LNP)和GalNAc递送系统,构建了持续产出的RNAi平台。

2. Ionis:ASO寡核苷酸疗法龙头

Ionis是ASO领域的领军企业,拥有Spinraza、Tegsedi、Waylivra、TRYNGOLZA等上市产品,并与渤健、阿斯利康等多家跨国药企深度合作。2025年获批的TRYNGOLZA(olezarsen)是美国首个且唯一获批用于家族性乳糜微粒血症综合征(FCS)的药物,销售快速增长。

3. Arrowhead:多靶点多器官布局的RNAi平台

Arrowhead的核心技术为TRiM™(Targeted RNAi Molecule)平台,通过配体介导递送技术实现组织特异性靶向,覆盖肝脏、肺、肌肉、神经等组织。管线包括Zodasiran(ANGPTL3,II期)、ARO-ALK7/ARO-INHBE(减重,II期)等。

4. 瑞博生物:厚积薄发的小核酸开拓者

瑞博生物依托自主研发的RiboGalSTART™肝靶向递送技术,推动多款产品进入临床。RiboOncoSTART™布局肿瘤靶向,RiboPepSTART™布局肾脏、中枢神经、脂肪等肝外组织靶向。公司实现小核酸药物全周期技术覆盖,是国内小核酸领域的代表性企业。

5. 舶望制药:国内小核酸企业领军者

舶望制药拥有行业领先的RADS平台(更强活性、持久性和安全性的RNA分子),管线覆盖心血管、罕见病、CNS、乙肝、代谢疾病等。核心管线包括:BW-20507(乙肝,II期)、BW-20829(Lp(a),II期)、BW-00112(ANGPTL3,II期)、BW-4002(IgA肾病/阵发性睡眠性血红蛋白尿症,II期)等。

6. 靖因药业:深耕心血管与代谢

靖因药业成立于2021年,由OrbiMed及Creacion Ventures联合创立,中美双总部运营。核心管线SRSD101(PCSK9)已进入临床,另有SRSD107(FXI,抗凝)等在研。

7. 赫吉亚(中国生物制药收购):长效递送平台稀缺性突出

2026年1月,中国生物制药以12亿元全资收购赫吉亚。赫吉亚拥有三大核心技术平台:MVIP肝靶向平台(全球首个经临床验证可实现“一年一针”长效给药的siRNA递送技术)、DDP双靶点递送平台(实现“1+1>2”协同疗效)、NSDP神经靶向平台(CNS/PNS递送)。已有4款产品进入临床,超20个项目处于临床前,在研管线覆盖减重代谢、心脑血管、神经系统三大慢病领域。

8. 前沿生物:双靶点率先突围,牵手GSK

2026年2月,前沿生物与GSK达成独家授权协议:GSK获得两款siRNA管线全球权益(一款IND阶段、一款临床前)。前沿生物将获得4000万美元首付款,最高9.63亿美元里程碑付款,及全球净销售额分级特许权使用费。

六、未来趋势与投资建议

1. 技术演进方向

递送系统突破:从肝脏靶向(GalNAc)向肝外靶向(CNS、脂肪、肌肉、肾脏)拓展,是下一阶段小核酸药物竞争的核心壁垒。

长效化给药:“一年一针”成为可能,慢病治疗范式或将被颠覆。

双靶点/多靶点协同:DDP等双靶点递送平台有望实现“1+1>2”的协同疗效。

平台化竞争:拥有自主知识产权的递送平台和化学修饰平台的头部企业将持续扩大领先优势。

2. 商业化关键节点

降脂:Leqvio已验证PCSK9 siRNA的商业价值,国内PCSK9 siRNA有望在未来2-3年陆续上市。

高血压:多款AGT siRNA处于III期临床,预计2027-2028年有望迎来首个高血压siRNA药物上市。

减重:INHBE、ALK7等靶点处于早期临床,差异化机制有望在GLP-1类药物治疗后或联合用药场景中占据一席之地。

乙肝功能性治愈:小核酸联合治疗方案的临床数据读出将是未来2-3年的关键观察窗口。

3. 建议关注

国内企业:前沿生物、瑞博生物、中国生物制药(收购赫吉亚)、舶望制药(未上市)、靖因药业(未上市)、圣因生物(未上市)、必贝特、阳光诺和、悦康药业、恒瑞医药、石药集团、腾盛博药、成都先导等

海外企业:Alnylam、Ionis、Arrowhead等

七、风险提示

竞争风险:同靶点竞争激烈,临床推进速度不及预期可能影响产品竞争格局身位

研发风险:临床试验结果不及预期可能对行业产生负向影响

市场震荡风险:短期宏观环境变化可能影响相关企业估值稳定性

八、结论

小核酸药物正处于从技术突破向平台多维布局迈进的“奇点时刻”。在递送系统、化学修饰、CMC工艺等核心技术的持续迭代下,小核酸药物的研发效率和临床成功率显著高于行业平均水平。全球小核酸药物市场正以29%的年复合增长率高速扩容,到2034年有望达到549亿美元。降脂、高血压、减重、MASH、乙肝等慢病领域的广泛布局,正在重塑这些传统“小分子+抗体”主导领域的治疗范式。国内企业凭借高效的临床开发能力、差异化的管线布局以及日益成熟的平台技术,开始在全球小核酸药物竞争中占据主动权。随着赫吉亚“一年一针”长效递送平台、前沿生物与GSK的授权合作等标志性事件的落地,中国小核酸药物产业正从“跟跑”迈向“并跑”新阶段。拥有自主知识产权递送平台、差异化靶点布局及强大临床推进能力的企业,有望在小核酸黄金十年中脱颖而出。

报告原文来源:国盛证券研究所《国盛医药小核酸药物行业专题:奇点已至:小核酸药物迈向平台多维布局新纪元》