本文来自方正证券研究所于2026年4月15日发布的报告《仁东控股(002647):重整摘帽否极泰来, 跨境及AI方向增长可期》,欲了解具体内容,请阅读报告原文。

核心观点

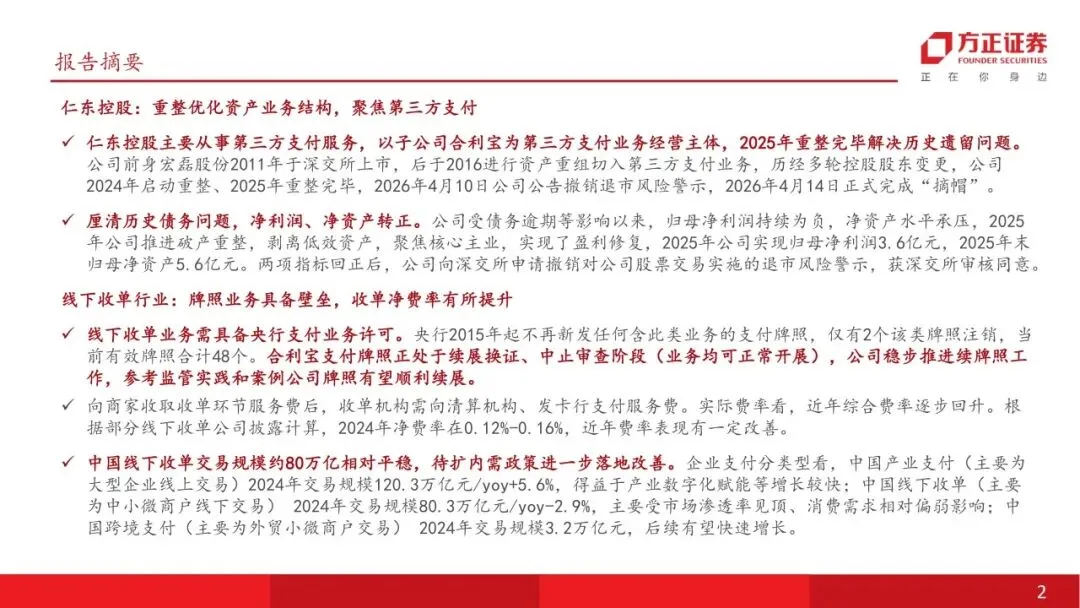

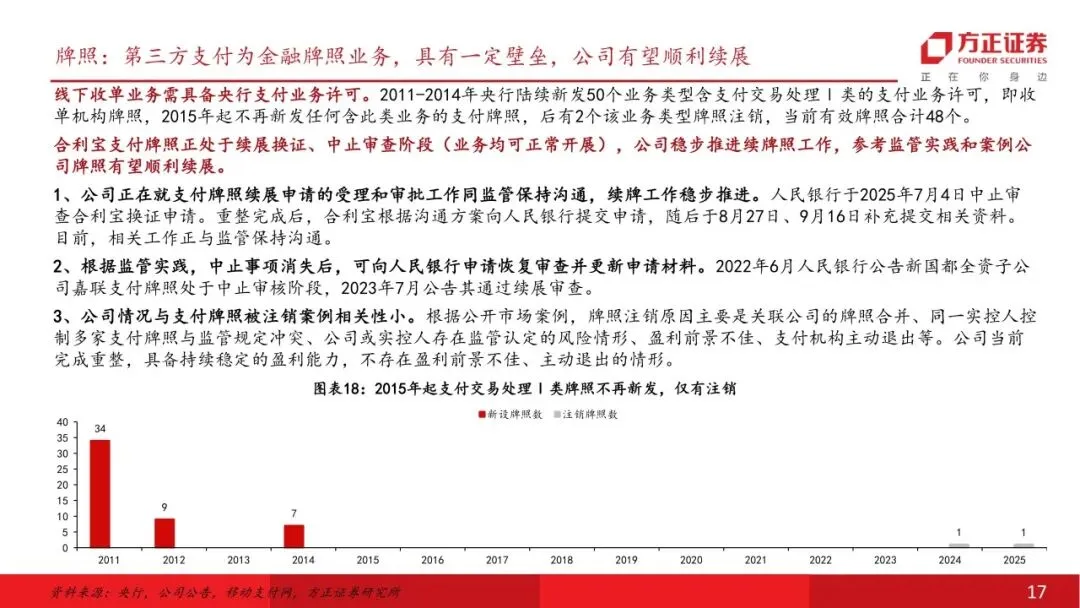

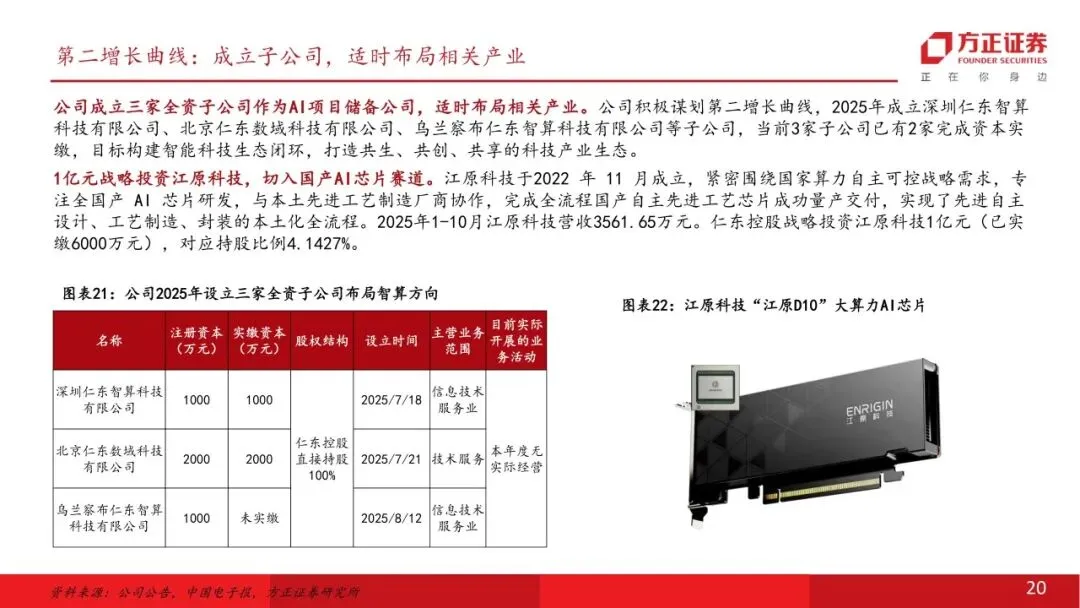

仁东控股:重整优化资产业务结构,聚焦第三方支付仁东控股主要从事第三方支付服务,以子公司合利宝为第三方支付业务经营主体,2025年重整完毕解决历史遗留问题。公司前身宏磊股份2011年于深交所上市,后于2016进行资产重组切入第三方支付业务,历经多轮控股股东变更,公司2024年启动重整、2025年重整完毕,2026年4月10日公司公告撤销退市风险警示,2026年4月14日正式完成“摘帽”。线下收单行业:牌照业务具备壁垒,收单净费率有所提升线下收单业务需具备央行支付业务许可。央行2015年起不再新发任何含此类业务的支付牌照,当前有效牌照合计48个。合利宝支付牌照正处于续展换证、中止审查阶段(业务均可正常开展),公司稳步推进续牌照工作,参考监管实践和案例公司牌照有望顺利续展。 向商家收取收单环节服务费后,收单机构需向清算机构、发卡行支付服务费。实际费率看,近年综合费率逐步回升。根据部分线下收单公司披露计算,2024年净费率在0.12%-0.16%,近年费率表现有一定改善。增长空间:跨境支付业务高速增长,布局AI第二增长曲线跨境支付市场空间广阔,新兴市场众多,公司具备跨境资质,合利宝2025年跨境支付交易规模约2000亿(市占率约5.6%),重点布局下有望实现高速增长。根据艾瑞咨询数据,中国2024年跨境支付交易规模达3.2万亿元,预计2025-2028年CAGR或可达到10.8%,市场处于高速发展期。合利宝具有跨境人民币备案许可,其下属香港子公司合利付已获得香港MSO牌照,近年已在跨境支付领域持续发力取得一定成效。 公司成立三家全资子公司作为AI项目储备公司,适时布局相关产业,1亿元战略投资江原科技。公司积极谋划第二增长曲线,2025年成立深圳仁东智算科技有限公司、北京仁东数域科技有限公司、乌兰察布仁东智算科技有限公司等子公司。江原科技专注全国产 AI 芯片研发,实现了先进自主设计、工艺制造、封装的本土化全流程,仁东控股战略投资江原科技1亿元(已实缴6000万元),对应持股比例4.1427%。首次覆盖给予“推荐”评级。仁东控股正式摘帽,主业来看公司具备稀缺的第三方支付牌照,已在线下收单行业深耕多年,具备壁垒,公司剥离低效资产专注主业后,线下收单业务有望迎来修复性增长。增长空间来看,跨境支付市场空间广阔,仁东具备相关资质,并已在该领域取得一定成效,后续收入有望较快增长,同时公司已设立子公司布局智算方向,并战略投资国产AI芯片公司,有望逐步打造第二增长曲线。风险提示:支付牌照续展进度不及预期;重整后第二增长曲线推进不及预期;市场竞争加剧。

正文如下

温馨提示:本文仅供参考,不构成投资建议。投资有风险,入市需谨慎。

以上为报告部分内容,完整报告请查看《仁东控股(002647):重整摘帽否极泰来, 跨境及AI方向增长可期》

来源:方正证券研究公众号

关于我们

仁东控股集团股份有限公司是一家深圳证券交易所主板上市公司,证券代码为002647。

公司主营业务为第三方支付,旗下第三方支付平台合利宝拥有中国人民银行颁发的《支付业务许可证》及跨境人民币支付业务备案许可,并已接入中国银行数字人民币系统,全面具备数字人民币、跨境支付及全国范围线上线下收单的综合支付能力。公司为数百万商户提供可靠支付及增值服务,交易额稳居头部,是国内领先的第三方支付机构。在跨境支付领域,公司已发展成为行业头部支付机构,业务保持持续高速增长。

公司秉承“支付赋能产业,AI引领未来”的战略愿景,以支付为入口、AI为引擎,通过精准投资国内领先的AI芯片公司,持续深化AI全产业链布局,卡位算力国产化发展先机。公司努力贯通AI基础设施、硬件、场景应用等上下游链路,同时结合支付主业的场景与数据优势,稳步构建覆盖产业全链路的智能科技生态闭环,致力打造共生、共创、共享的智能科技产业生态。