一、报告概述

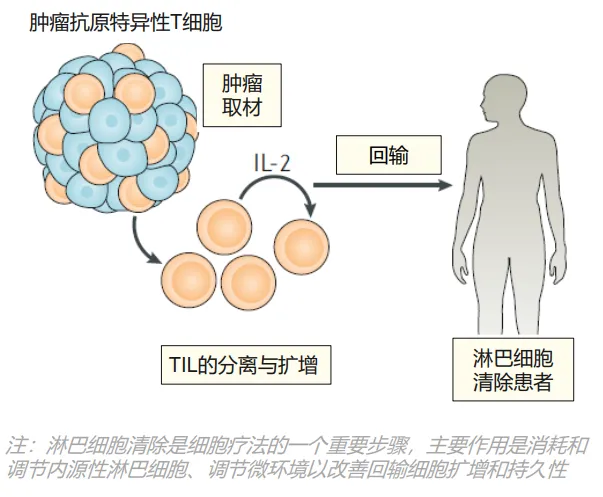

肿瘤浸润淋巴细胞(Tumor-Infiltrating Lymphocyte, TIL)疗法是一种基于患者自体肿瘤组织来源T细胞的过继性细胞免疫疗法。该疗法通过从肿瘤组织中分离出已被肿瘤抗原致敏的T细胞,在体外进行激活与扩增后回输至患者体内,以实现对实体瘤的特异性杀伤。TIL细胞因天然携带多个TCR克隆、能够识别多种肿瘤抗原,被誉为肿瘤免疫治疗领域的"多面手"。

2024年2月,美国FDA加速批准全球首款TIL疗法Lifileucel(商品名:Amtagvi™)上市,用于治疗PD-1抗体经治的不可切除或转移性黑色素瘤患者,标志着实体瘤细胞治疗时代的正式开启。本报告旨在系统梳理TIL疗法在全球及中国的行业现状、临床进展、市场趋势与未来展望。

图1. TIL疗法治疗过程(多数制备过程及回输后需要IL-2促进扩增)

二、全球及中国肿瘤流行病学背景

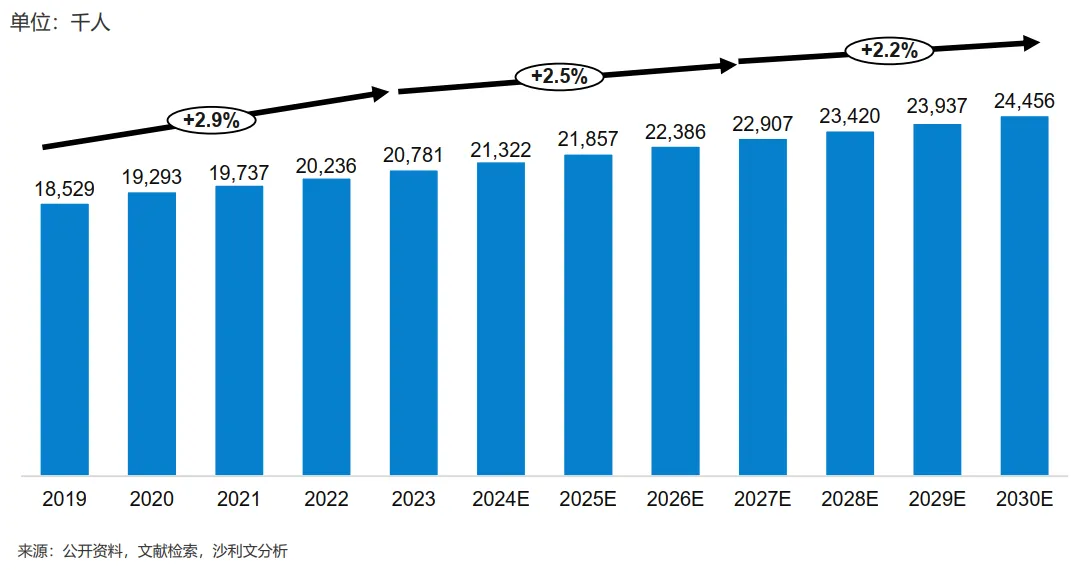

根据IARC的最新统计,全球每年约有近2,000万的癌症新发病例和近1,000万的死亡病例。位居发病和死亡第一位的均为肺癌,占全球癌症发病的12.4%和死亡的18.7%。紧随其后的常见癌种依次为乳腺癌、结直肠癌和前列腺癌。中国作为人口大国,年癌症新发病例约482万例,死亡约257万例,绝对数居全球首位,癌症防控形势严峻。

值得注意的是,全球肿瘤发病人数仍呈上升趋势。一项发表于2025年的研究表明,1990至2023年间癌症新发病例增长了105.1%,死亡病例增长74.3%。2024至2050年,全球新发癌症病例预计将再增长60.7%,死亡病例预计增长74.5%-。除非采取积极干预措施,否则到2050年,全球癌症年发病例数可能攀升至3,300万例,年死亡病例数达到1,800万例。

图:全球肿瘤发病人数(2019-2030E)

图:全球肿瘤发病人数(2019-2030E)

三、TIL疗法市场概览

3.1 全球及中国抗肿瘤药物市场

全球抗肿瘤药物市场规模持续扩大。据Stratistics MRC数据,全球抗癌药物市场预计到2032年将达6,207亿美元,预测期CAGR为13.3%。肿瘤生物制药市场也呈现稳健增长,预计2025至2034年CAGR为7.5%。在这一背景下,TIL疗法作为新兴实体瘤免疫治疗手段,展现出巨大的增长潜力。

3.2 TIL疗法市场规模

根据行业最新预测,2024年全球TIL疗法市场规模为1.04亿美元,2025年达2.08亿美元,2026年预计为3.70亿美元,2027年预计为5.98亿美元。预计2030年全球TIL疗法市场规模将达到16.92亿美元。另据市场研究机构数据,TIL疗法市场从2025年的约120.5亿美元增长至2026年的137.5亿美元,CAGR为14.2%。两者因统计口径和市场定义差异导致绝对值有所不同,但均反映出TIL市场的快速扩张趋势。

中国首款TIL疗法预计将于2027年前后进入商业市场,届时中国TIL疗法市场规模预计约0.18亿美元,并有望在2030年增长至约2亿美元。

四、已上市TIL疗法分析

4.1 Lifileucel(Amtagvi™)商业化进展

2024年2月,Iovance Biotherapeutics公司的Lifileucel获得FDA加速批准上市,成为全球首个获批用于实体肿瘤治疗的T细胞疗法。上市首年,Amtagvi交出了一份远超市场预期的商业化成绩单:

2025年全年,Amtagvi合计实现约2.64亿美元的产品总收入(含Proleukin),达成2.5亿至3亿美元的年度收入指导范围。2025年第四季度,产品总收入约8,700万美元,环比增长约30%,其中Amtagvi美国收入约6,500万美元,毛利率提升至约50%,反映出公司运营优化与成本控制初见成效。

在真实世界应用数据方面,一项在2026年Tandem会议上口头报告的Amtagvi真实世界研究显示,客观缓解率达到约44%,其中在前两线治疗中使用的患者ORR高达52%,凸显了早期应用TIL疗法的重要性。

表:Lifileucel 2025年度商业化关键数据

指标 | 数据 |

全年总产品收入 | ~2.64亿美元 |

Q4产品收入 | ~8,700万美元(环比+30%) |

Q4毛利率 | ~50% |

真实世界ORR(全部患者) | ~44% |

真实世界ORR(≤2线治疗患者) | 52% |

授权治疗中心(ATC)数量 | 持续增长中,社区ATC于2025年底首诊 |

现金流 | ~3.03亿美元(可支撑至2027年Q3) |

4.2 商业化策略演进

Amtagvi的成功商业化布局体现在多个维度:

生产端:Iovance位于费城的细胞治疗中心(iCTC)自获批以来持续稳定运行,2026年初公司将集中所有Lifileucel的制造至iCTC,以进一步降低外部制造费用、改善毛利率。

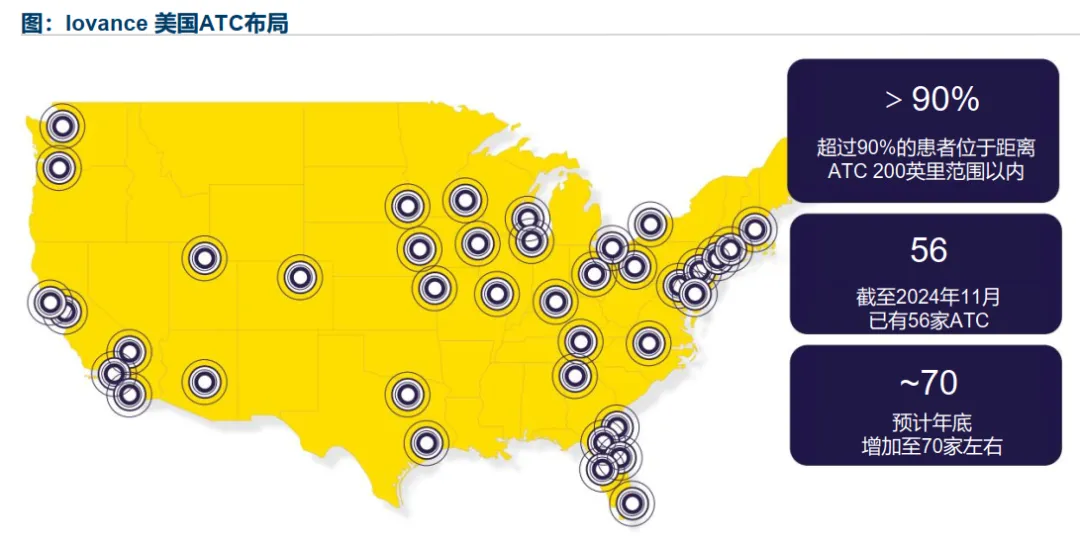

渠道端:授权治疗中心(ATC)网络持续扩大,截至2025年底美国已有数十家ATC投入运营。社区ATC于2025年底开始收治患者,预计将在2026年带来额外需求增长,并新增专药药房分销渠道。

全球化布局:Iovance正在推进Amtagvi在欧盟、英国、加拿大等国家和地区的上市审批,以覆盖更多患者群体。

图2:Iovance美国授权治疗中心(ATC)分布图

五、TIL疗法在研管线分析

5.1 全球管线概览

截至2024年12月,全球共有88条TIL疗法管线处于临床试验阶段。按阶段分布来看,处于I期临床试验阶段的占69.3%,I/II期占15.9%,II期占13.6%,III期仅占1.1%。管线适应症主要覆盖黑色素瘤、非小细胞肺癌(NSCLC)、宫颈癌、头颈部鳞状细胞癌、卵巢癌等。多数管线仍处于早期阶段,TIL疗法的临床潜力仍有巨大挖掘空间。

5.2 全球重点在研管线进展

Iovance管线扩展:FDA于2025年授予Lifileucel快速通道认定,用于NSCLC的二线治疗。公司持续推进Lifileucel在非小细胞肺癌领域的注册性试验,并积极布局基因编辑TIL产品IOV-4001等新一代管线。

Obsidian Therapeutics(OBX-115):Obsidian开发的OBX-115经过工程化改造,通过FDA批准的小分子药物乙酰唑胺调控膜结合型IL-15的表达,完全避免了高剂量IL-2的使用。该产品在2024年ASCO年会上公布的I期临床数据显示,ICI耐药转移性黑色素瘤患者中ORR达44%,疾病控制率100%,安全性显著优于传统TIL疗法。

5.3 中国TIL疗法重点在研管线

图. TIL疗法行业产业链

2025年是中国TIL疗法研发的重大突破之年。截至年底,我国已有三款TIL细胞产品进入黑色素瘤治疗关键临床试验阶段,分别为华赛伯曼的HS-IT101、蓝马医疗的LM103和君赛生物的GC101。三家企业在2025年公布的注册I期临床数据均显示出与海外已上市TIL产品相当甚至更优的临床疗效。

君赛生物(GC101):GC101是全球首款无需高强度清淋化疗、无需IL-2给药的天然TIL细胞新药。2025年12月,君赛生物在ESMO-IO大会上首次公布GC101治疗晚期后线非小细胞肺癌的注册I期临床数据(NCT05417750),针对中位治疗线数三线的晚期患者,客观缓解率达到41.7%,疾病控制率66.7%。这是全球首个无需高强度清淋化疗、无需IL-2给药的TIL疗法治疗肺癌的临床研究,也是国内首个公开披露该领域数据的注册性临床研究。GC101有望成为中国首个获批上市的TIL产品-。

沙砾生物:2025年12月23日,沙砾生物自主研发的GT307注射液获FDA新药临床试验批准,标志着中国TIL细胞疗法正式迈入美国临床阶段。GT307是一款基于CRISPR基因编辑技术的下一代双基因敲除型TIL产品,旨在解决传统TIL在肿瘤微环境中易发生功能耗竭、持续性不足等关键瓶颈问题。此外,沙砾生物还有GT101等多款产品处于临床开发阶段,在宫颈癌等适应症中积极进行探索。

华赛伯曼(HS-IT101):华赛伯曼的FAST-TIL自体天然TIL候选产品HS-IT101在注册I期临床试验中已初步显示出有潜力的疗效信号。在晚期黑色素瘤患者中,10例可评估患者的ORR达50%,CR率达20%,DCR达100%,70%患者观察到靶病灶显著缩小,多名患者的缓解持续时间已超过1年。目前HS-IT101已进入关键II期临床试验阶段。

蓝马医疗(LM103):蓝马医疗的LM103同样进入黑色素瘤治疗的注册临床阶段,初步数据展现出良好的安全性和疗效潜力。

百吉生物(BST02):百吉生物的BST02是全球首个针对肝癌的TIL治疗注册临床试验。官方报道显示,一例标准治疗失败的晚期肝癌患者在BST02治疗后18周靶病灶消失,为TIL疗法拓展了新适应症领域。

表:中国主要TIL产品核心竞争要素

产品/企业 | 技术特点 | 重点适应症 | 最新临床数据 | 研发阶段 |

君赛生物 GC101 | 无需清淋、无需IL-2 | 黑色素瘤、NSCLC、妇科肿瘤 | NSCLC: ORR 41.7% | 关键II期(黑色素瘤)、I期(NSCLC) |

华赛伯曼 HS-IT101 | FAST-TIL天然扩增 | 黑色素瘤 | ORR 50%, CRR 20% | 关键II期 |

蓝马医疗 LM103 | 天然TIL | 黑色素瘤 | 数据未完全披露 | 注册I期 |

沙砾生物 GT101/GT307 | CRISPR基因编辑(双基因敲除) | 宫颈癌、多种实体瘤 | GT307获FDA IND | 中国IND推进中 |

百吉生物 BST02 | 天然TIL | 肝癌 | 1例CR(18周肿瘤消失) | 注册I期 |

六、TIL疗法行业驱动因素分析

6.1 市场需求持续攀升

肿瘤发病率持续上升、实体瘤治疗需求旺盛是TIL疗法发展的根本驱动力。实体瘤占据了癌症发病与死亡的绝大多数比例,而现有免疫疗法(如PD-1/PD-L1抑制剂)在多种实体瘤中面临耐药率高、疗效不持久的挑战。TIL疗法凭借其多靶向识别、高肿瘤归巢能力等独特优势,为这些治疗需求提供了全新的解决方案。

6.2 技术创新不断突破

TIL疗法的技术进步沿着"提高有效性"和"提升安全性"两条主线持续深入:

- 安全性提升:以君赛生物GC101为代表的创新方案彻底摆脱了高强度清淋化疗和大剂量IL-2的依赖,显著降低治疗相关毒性,使普通病房即可完成治疗,极大提升了患者可及性。这一差异化设计直指传统TIL疗法临床应用中的两大核心痛点-。

- 有效性增强:基因编辑技术的应用是这一方向的核心突破。沙砾生物GT307采用CRISPR/AaCas12bMax编辑器实现双基因敲除,旨在解决TIL在肿瘤微环境中的功能耗竭问题,作为全球唯一在"冷肿瘤"中呈现疗效的TIL产品,验证了其创新靶点选择与产品策略的临床可行性。Obsidian OBX-115通过小分子调控膜结合型IL-15的表达,同样在不依赖IL-2的情况下实现高效的T细胞支持。

- 生产周期优化:Iovance持续推进第三代TIL生产工艺,将制备周期从22天缩短至16天。中国企业在生产工艺方面同样取得进展,部分企业正在探索更高效、更高成功率的TIL细胞制备方法。

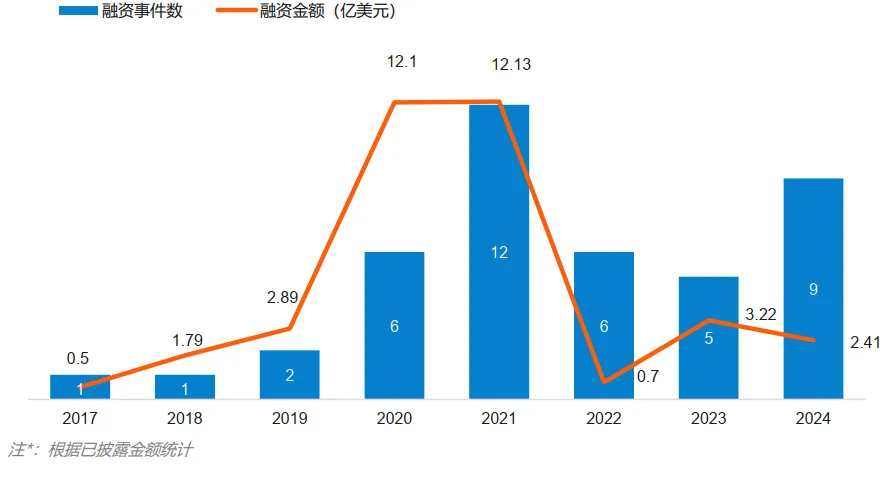

6.3 资本市场持续投入

2025年中国TIL疗法领域融资活跃。君赛生物于2024年完成超4亿元B轮融资,并于2025年持续推进资本运作。沙砾生物、华赛伯曼、蓝马医疗等企业也获得多轮资本注入。据不完全统计,2025年国内细胞治疗领域已有近60项IND获得临床试验批准,彰显了中国细胞治疗产业的蓬勃活力。

图: TIL 疗法赛道融资分布变化(2017年-2024年12月)

图: TIL 疗法赛道融资分布变化(2017年-2024年12月)

中国细胞治疗监管环境日趋完善。2024年至2025年,NMPA在细胞治疗产品的技术指导原则方面持续更新,进一步规范了细胞治疗产品的研发与注册路径。2025年以来国内近60项细胞治疗IND获批,体现了监管机构对细胞治疗领域创新的大力支持,为TIL疗法的快速推进提供了政策保障。

图:中国细胞免疫治疗监管政策演进

七、未来趋势与展望

7.1 TIL疗法市场规模将持续扩大

根据多家机构预测,全球TIL疗法市场将保持高速增长态势。预计到2030年,全球市场规模有望达到16至30亿美元量级(因统计口径不同存在差异)。中国市场方面,中国首款TIL疗法预计将于2027年前后进入商业市场,2030年中国TIL疗法市场规模有望达到约2亿美元。

随着君赛生物GC101、华赛伯曼HS-IT101等中国TIL产品陆续进入关键临床阶段甚至获批上市,中国TIL疗法市场将正式进入商业化元年。

7.2 技术迭代加速产业升级

TIL疗法的技术迭代方向将围绕以下方面展开:

- 安全性优先:无需清淋、无需IL-2的创新方案将成为主流方向,降低治疗壁垒、扩大适用人群。

- 基因工程化:CRISPR基因编辑、非病毒载体等技术将被更广泛地应用于TIL的优化改造,进一步提升疗效并拓宽适应症。

- 联合治疗:TIL疗法与PD-1抑制剂、溶瘤病毒、肿瘤疫苗等的联合应用将产生协同效应,扩展TIL疗法的临床应用边界。

- 生产工艺工业化:自动化、密闭化、标准化的细胞生产工艺将大幅降低TIL疗法的制备成本,提升可及性。

7.3 中国TIL疗法产业将加速出海

2025年沙砾生物GT307获得FDA IND批准,标志着中国TIL疗法已具备参与全球竞争的技术实力。君赛生物GC101凭借其在安全性和有效性方面的综合优势,被视为有望成为首个获批上市的中国TIL产品-。随着更多中国TIL产品在ASCO、ESMO、AACR等国际顶级学术会议上亮相、更多产品获得海外监管机构准入,中国TIL疗法企业将在全球市场中占据更加重要的位置。

7.4 产业生态日趋成熟

随着TIL疗法的临床价值不断得到验证,产业链上下游日趋完善。上游设备及耗材(生物反应器、细胞处理设备、GMP级细胞因子、培养基等)正加速国产替代;中游企业技术创新能力持续提升;下游终端应用场景不断扩展——从黑色素瘤、宫颈癌、非小细胞肺癌等核心适应症拓展至肝癌、胰腺癌、结直肠癌等更多实体瘤领域。

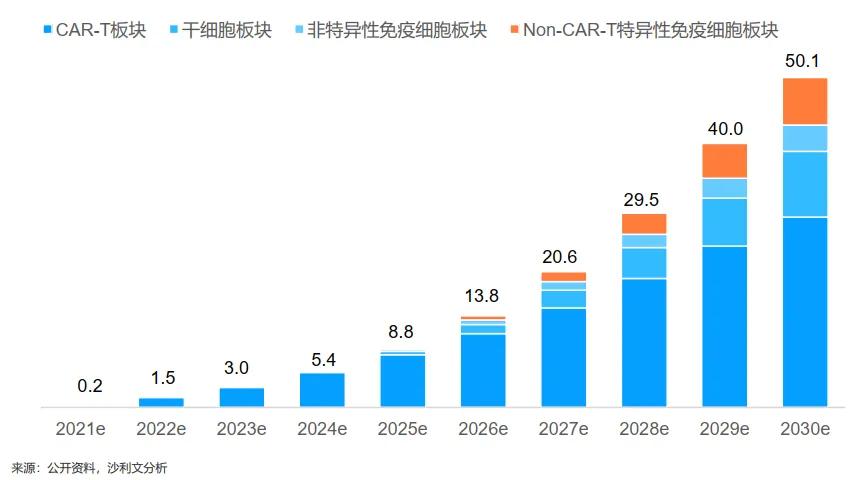

图5:TIL疗法市场预测趋势图(2024-2030E)

表:全球TIL疗法市场规模预测

年份 | 市场规模(亿美元) | 关键驱动因素 |

2024 | 1.04 | Amtagvi上市首年,商业起步 |

2025 | 2.08 | 市场教育推进,ATC网络扩大 |

2026E | 3.70 | 美国市场渗透率提升 |

2027E | 5.98 | 中国首款TIL有望获批、适应症拓展 |

2030E | 16.92 | 多产品上市、全球化布局、联合治疗普及 |

八、结论

TIL疗法作为实体瘤细胞免疫治疗的突破性技术,正迎来前所未有的发展机遇。2024年首款产品Lifileucel的上市不仅是实体瘤治疗的分水岭,也宣告了TIL疗法正式进入商业化阶段。2025年,TIL疗法在全球及中国均取得了令人瞩目的进展:美国市场首年销售额达2.64亿美元,中国数款TIL产品在注册临床试验中展现出优异的疗效数据,国产TIL产品首次获得FDA IND批准,标志着中国TIL产业已具备全球竞争实力。

展望未来,随着技术迭代的持续深化(无需清淋/IL-2的创新方案、CRISPR基因编辑TIL等)、更多产品获批上市、适应症范围不断拓展(从黑色素瘤延伸至肺癌、肝癌、妇科肿瘤等实体瘤领域),以及全球多市场的商业化落地,TIL疗法有望在十年内成长为实体瘤免疫治疗的核心支柱之一。中国企业在这一浪潮中正展现出日益强劲的创新力与竞争力,有望在全球TIL疗法市场中占据越来越重要的份额。

九、参考资料

- IARC Biennial Report 2024-2025, International Agency for Research on Cancer, WHO. (2025年IARC双年度报告)

- 四川省人民政府网站,廖洪(四川省肿瘤医院副院长),《现在癌症的流行情况怎么样?常见的癌症有哪些?》,2025年12月.

- Kim J, Harper A, McCormack V, et al. Global patterns and trends in breast cancer incidence and mortality across 185 countries. Nature Medicine, 24 February 2025.

- Stratistics MRC, 《全球抗癌药物市场预测(至2032年)》,2025年.

- 智研咨询,《2026-2032年中国TIL疗法行业市场全景评估及投资前景研判报告》,2026年1月

- Business Research Company, Tumor Infiltrating Lymphocytes Global Market Report 2026. -

- MarketResearch.com, Tumor-Infiltrating Lymphocyte Therapy Market by Indication, Cell Source, Manufacturing Model, End User, Distribution Channel - Global Forecast 2026-2032, 2026年1月.

- Iovance Biotherapeutics, Inc. Fourth Quarter and Full Year 2025 Financial Results, SEC Filing, February 24, 2026.

- Iovance Biotherapeutics, Nasdaq Press Release, February 24, 2026.

- Iovance Biotherapeutics, Third Quarter 2025 Results, November 2025. -

- 医麦客,《中国TIL疗法闪耀2025:临床试验数据彰显全球竞争力》,2025年12月.

- 君赛生物,《ESMO-IO | ORR达41.7%!君赛生物GC101 TIL治疗晚期后线非小细胞肺癌I期数据首次公布》,2025年12月

- 君赛生物,ByDrug新闻聚合,2025-2026年.

- 全球肿瘤医讯,《国研新型TIL获FDA IND批准,另附2025六大重磅TIL疗法》,2025年12月.

- 沙砾生物,GT307注射液FDA IND批准公告,2025年12月.

- ASCO 2024 Annual Meeting, Obsidian Therapeutics OBX-115 Phase I Data Presentation. (2024年美国临床肿瘤学会年会,Obsidian Therapeutics OBX-115 I期临床数据报告)