一、报告概述

沙利文发布了《2026全球抗体药物行业发展蓝皮书》(以下简称“蓝皮书”),围绕全球及中国抗体行业的发展现状与未来趋势展开系统梳理,全面解析市场规模与结构变化、技术路径演进、产业链协同能力提升以及新兴领域布局情况。蓝皮书指出,抗体药物以其高特异性和明确的靶向机制,在肿瘤、自身免疫及多种重大疾病治疗中占据核心地位。全球抗体药物市场在需求扩大、技术创新与结构升级的多重推动下保持稳步增长,ADC与双抗等新兴品类快速崛起。与此同时,中国抗体药物产业亦在政策扶持、技术体系成熟、国际化拓展与全产业链能力提升的多重驱动下,正在全球生物药版图中形成日益重要的影响力。

二、抗体药物行业概览

1. 抗体药物的定义与分类

抗体药物是一类基于抗体分子结构的生物制剂,通过特异性结合目标蛋白表面的结构域,调节靶点蛋白及相关细胞的功能,发挥治疗作用。抗体药物的独特特征包括高特异性、高亲和力、低免疫原性和长半衰期。

图1:抗体药物的结构分类图

图1系统展示了抗体药物的结构演化谱系,从经典的完整IgG型单抗,到片段抗体(Fab、scFv、纳米抗体)、双特异性抗体、多特异性抗体、抗体药物偶联物(ADC)以及双抗ADC等新型构型,清晰地描绘了抗体药物从“有没有抗体”向“如何设计更优抗体”的演进路径。

2. 全球及中国抗体行业发展历程

全球发展:20世纪70年代杂交瘤技术的发明奠定了现代抗体药物的科学基础。1986年全球首个单抗药物OKT3获批上市。此后,嵌合抗体、人源化抗体、全人源抗体技术相继成熟。2018—2024年,FDA共批准65个创新抗体药物,其中全人源抗体占33.8%。进入21世纪,双抗、ADC、纳米抗体等创新形式陆续实现商业化,AI与合成生物学等新兴技术逐步融入抗体研发。

中国发展:中国抗体产业经历了从技术引进(2000—2014年)、政策驱动与生物类似药崛起(2015—2019年),到创新突破与国际化起步(2020—2026年)的三个阶段。2017—2024年间,中国抗体药物年获批数从年均不足2个增长至平均约20个。国产PD-1抗体特瑞普利单抗于2023年获得FDA批准,验证了国产抗体在海外监管体系下的注册与商业化落地能力。

3. 抗体行业产业链分析

抗体药物产业链贯穿从原料制备、工艺开发到临床转化的全流程。上游包括培养基、细胞株、层析填料及抗体发现平台;中游涵盖候选分子筛选、工程改造、工艺开发及GMP生产;下游包括医院应用、市场准入与商业化运营。近年来,产业链整体正加速向更高附加值环节延伸,上游原材料与技术平台的深度融合、中游CDMO能力的持续提升、下游国际化布局的不断拓展,共同构成了行业发展的核心支撑。

三、全球抗体药物市场规模与趋势

1. 全球市场规模与结构升级

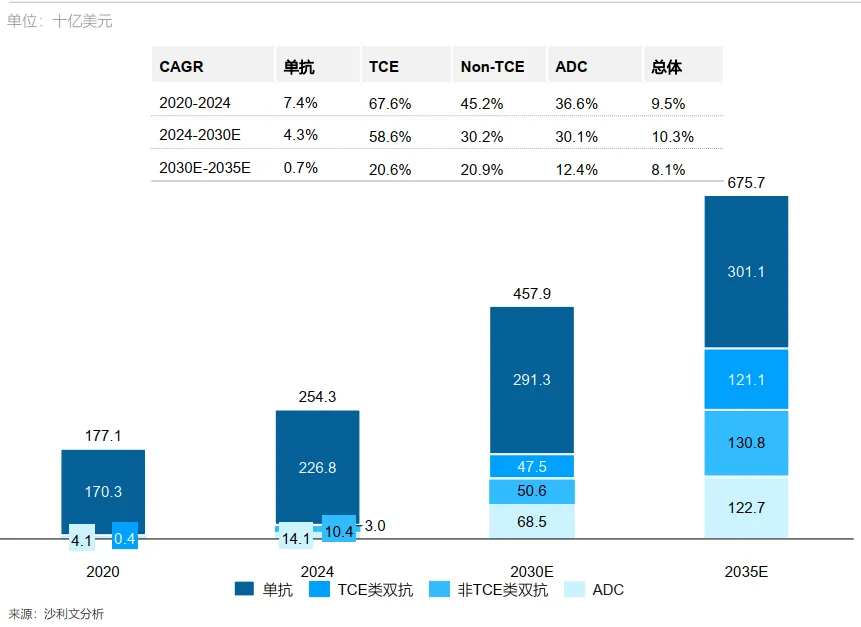

全球抗体药物市场规模由2020年的1,771亿美元增至2024年的2,543亿美元,预计2030年达4,579亿美元、2035年达6,757亿美元。值得注意的是,市场增量并非仅由传统单抗驱动,而呈现明显的平台迭代特征。

图2:全球抗体药物市场规模及预测(2020—2035E)

该图显示,单抗增速相对温和,而T细胞衔接器(TCE)、非TCE类多特异性抗体及ADC在预测期内维持更高增速。ADC由2024年141亿美元(占比5.6%)预计增至2035年1,227亿美元(占比18.2%);Non-TCE由2024年104亿美元(占比4.1%)预计增至2035年1,308亿美元(占比19.4%);TCE由2024年30亿美元(占比1.2%)预计快速扩大至2035年1,211亿美元(占比17.9%)。单抗在全球市场中的占比预计将由2020年的96.2%下降至2035年的44.6%,结构重心正加速向新型构型迁移。

2. 中国抗体药物市场高速增长

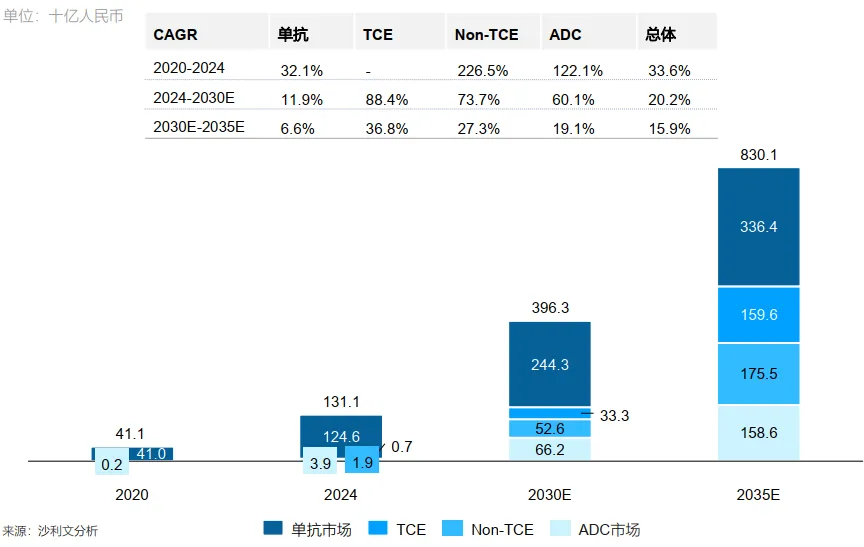

中国抗体药物市场正步入高速增长新阶段。2024年中国市场规模约为1,312亿元人民币,预计到2030年增至3,964亿元,2035年进一步达到8,301亿元。2024—2030年间年均复合增长率为20.2%。

图3:中国抗体药物市场规模及预测(2020—2035E)

分结构看,单抗市场预计从2024年的1,246亿元增长至2035年的3,364亿元;双抗整体市场从2024年的26亿元跃升至2035年的3,351亿元,其中TCE类双抗年均复合增长率达88.4%;ADC市场从2024年的39亿元增长至2035年的1,586亿元,年均复合增长率为60.1%。高增速不仅来自存量适应症覆盖面扩大,更在于创新抗体迭代所带来的治疗路径变化与单品种价值量提升。

四、各类抗体药物深度分析

1. 单克隆抗体:市场基石与持续优化

2024年全球单抗药物销售额Top 10中,帕博利珠单抗(Keytruda)以294.8亿美元位居首位,度普利尤单抗(Dupixent)与达雷妥尤单抗(Darzalex)分别实现140.9亿和116.7亿美元。利生奇珠单抗(Skyrizi)从2019年的3.6亿美元增长至2024年的117.2亿美元,同比增长51%。而阿达木单抗(Humira)在专利到期后销售额从212.4亿美元降至89.9亿美元,同比下降37.6%。

表1:2024年全球单抗药物销售量Top10

表1详细列出了帕博利珠单抗、度普利尤单抗、利生奇珠单抗、达雷妥尤单抗等重磅产品的销售额、靶点、适应症及同比增幅,直观展示了成熟产品与新兴产品共同构建的市场格局。

单抗领域的竞争正从能否上市与放量转向能否在可控成本下稳定供给并形成差异化。企业通过生产工艺优化、供应链管理及战略性成本控制三条路径推进降本增效。同时,剂型与给药方式正从传统的静脉与皮下注射,向口服、吸入、鼻腔给药、微针给药等新兴途径拓展,核心目标在于提升患者依从性并突破特定生理屏障。

2. 双特异性抗体:高增长核心赛道

双抗通过同时结合两个不同抗原或表位,实现T细胞重定向、双重信号阻断、共定位阻断等多样化作用机制,在部分治疗场景中能够实现单抗难以覆盖的生物学效应。

截至2026年2月,全球已上市19款双抗药物。2024年全球销售额最高的为罗氏的Emicizumab(53.6亿美元),其次为Faricimab(44.1亿美元),安进的Blinatumomab(12.2亿美元)。双抗的高临床价值支撑了高水平定价,在成熟支付市场普遍对应较高的单位治疗价值。

表2:全球已上市双抗药物列表(截至2026年2月)

表2完整列出了19款已上市双抗的产品名称、靶点、适应症及批准日期,涵盖罗氏、强生、安进、康方生物等多家企业的核心产品,体现了双抗在全球范围内的快速扩容态势。

从在研管线看,全球双抗药物覆盖最多的前十种适应症均为肿瘤领域,非小细胞肺癌有100款管线覆盖,胃癌69款,结直肠癌68款。靶点方面,CD3以116款管线位居首位,PD-L1(46)、PD-1(44)、4-1BB(37)紧随其后。中国双抗研发靶点布局与全球趋势同步,CD3(67)、PD-L1(34)、PD-1(33)、4-1BB(19)包揽前四,同时VEGF、EGFR、CLDN18.2等实体瘤靶点竞争同样集中。

3. 抗体药物偶联物(ADC):从血液瘤到实体瘤的拓展

截至2025年,全球已有20款ADC药物获批上市,其中15款在中国获批,涵盖淋巴瘤、白血病、乳腺癌、胃癌、尿路上皮癌等多个癌种。ADC所针对的适应症正逐步从血液瘤扩展至实体瘤。已上市ADC药物在靶点选择、抗体类型、有效载荷以及连接子设计等方面展现出丰富的多样性。HER2是目前上市产品中获批药物最多的靶点;微管蛋白抑制剂是应用最广的载荷,占50%;新一代拓扑异构酶I抑制剂成为最具前景的载荷类型之一。

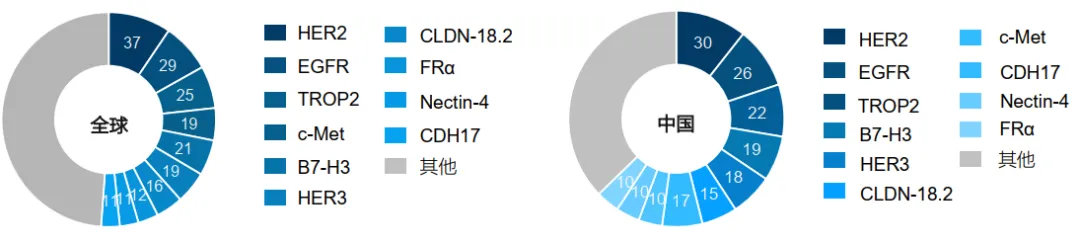

图4:全球及中国ADC药物在研管线Top10靶点分布图

如图4,HER2、TROP2、EGFR、HER3、CLDN-18.2等热门靶点的管线数量,反映了全球及中国在ADC靶点布局上的差异——中国在研靶点相对更加集中。

ADC的发展趋势包括:新靶点与有效载荷分子的开发、小型化抗体与前抗体设计、双特异性ADC的兴起,以及与分子靶向药、免疫疗法和双ADC联用的联合用药策略。

4. 其他抗体:多抗、纳米抗体与融合蛋白

多特异性抗体:能同时结合≥3个不同靶位/抗原,在功能复合性与对抗肿瘤异质性方面具有更高潜力。全球约300条多抗管线,超2/3处于临床前。CD3是最核心靶点,非小细胞肺癌是最集中的适应症方向。

纳米抗体:分子量约15 kDa(传统IgG的1/10),具有组织穿透力强、稳定性好、易于工程化等优势。截至2025年,全球已获批4款纳米抗体相关产品,包括Caplacizumab、Envafolimab、Ozoralizumab及采用VHH作为CAR识别结构域的Ciltacabtagene autoleucel(CARVYKTI,2024年全球净销售额约9.6亿美元)。

抗体融合蛋白:将功能蛋白与抗体Fc片段结合,获得延长半衰期与效应功能等优势,代表药物包括阿柏西普(Eylea)和依那西普(Enbrel)。

五、中国抗体行业的国际化与产业链升级

1. 出海趋势加速,license-out爆发式增长

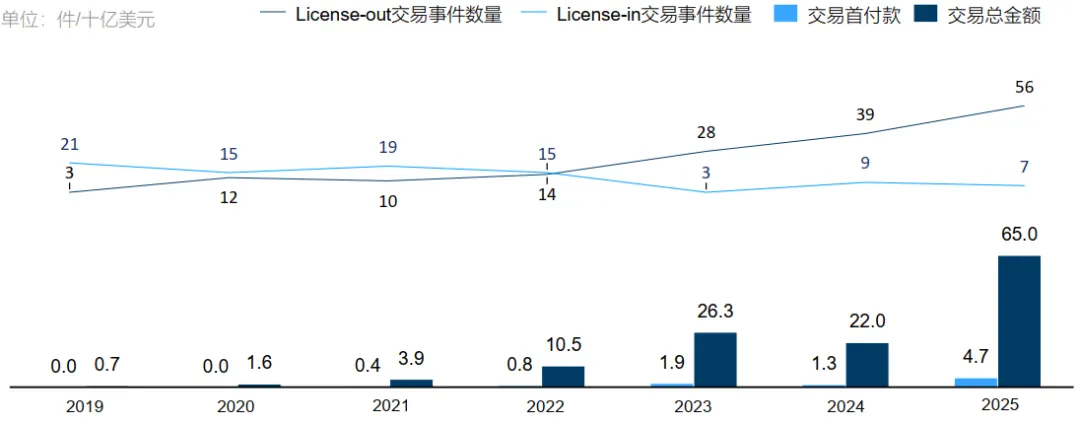

中国抗体药物的国际化发展建立在整体技术能力提升的基础之上。2019—2025年,中国抗体药物license-out数量由3起增至56起,增长逾十倍;同期交易总金额从0.1亿美元跃升至650亿美元。交易品类从早期以单抗为主,逐步拓展至ADC、双抗、多抗等全品类覆盖。

图5:2019—2025年中国抗体药物license-out交易事件情况(按成分类别拆分)

该图清晰展示了单抗、双抗、ADC、多抗等品类在出海交易中的占比变化:单抗占比持续下滑,2024年降至52.8%;双抗占比迅速上升至2025年的21.1%;ADC在2021年首次出现后,至2023年占比已超过三分之一。

在重磅交易方面,启光德健与Biohaven达成总额超130亿美元的ADC授权交易,信达生物与武田药业达成114亿美元战略合作,百利天恒与百时美施贵宝达成84亿美元的双抗ADC授权协议,标志着中国抗体资产在全球创新链条中的战略地位持续提升。

2. 产业链本土化与质量体系国际化

原材料与技术平台:国产培养基已突破“能用”阶段进入“好用”阶段,在活细胞密度和抗体表达量等核心指标上对标国际巨头,成本降低15—20%,交付周期从12—16周压缩至2—4周。国产层析填料实现Protein A亲和填料的耐碱性和寿命迭代,价格仅为进口的一半左右。抗体发现平台方面,赛业生物的HUGO-Ab系列(HUGO-Mab、HUGO-Light、HUGO-Nano)形成了从基础单抗到复杂双抗/多抗的全链条研发工具矩阵。

该图总结了培养基、细胞株、层析填料、生物反应器、纯化系统以及抗体发现平台等关键环节的国产化进展,展现了中国抗体产业从“耗材替代”到“源头自主”的演进路径。

设备国产化:以东富龙为代表的不锈钢反应器平台已具备向10,000L级及以上规模拓展的能力;一次性反应器的核心膜材已实现国产突破;下游纯化系统的分布式控制系统和一次性使用型自动化系统已逐步实现国产替代。

CDMO能力:中国CDMO已突破双抗错配解决、超高密度灌流等CMC核心技术,药明生物的WuXiBody平台可将双抗开发周期缩短约6—18个月、制造成本最高降低约90%,WuXiUPTM连续制造平台在1,000—2,000L反应器中实现与传统10,000—20,000L不锈钢反应器相当的生产力。

质量体系国际化:中国抗体产业的质量管理与注册技术体系正持续向ICH等国际规则对齐,越来越多基地通过FDA/EMA现场核查,具备支持多区域临床试验、海外注册申报及全球商业化供货的能力,为抗体药物出海提供了坚实的体系保障。

六、未来趋势与展望

1. 多类型抗体并行发展,研发重心向前沿领域集中

单抗持续优化并保持基础地位,双抗与ADC加速扩张并成为创新核心方向。多特异性抗体、纳米抗体及融合蛋白等新构型逐步进入研发视野,结合AI辅助设计与合成生物学技术应用,推动抗体药物向更复杂结构与多机制协同方向演进。

2. AI与合成生物学重塑抗体研发范式

AI技术正通过辅助设计和生成式发现,显著提升抗体药物的开发效率与成功率。合成生物学则从表达调控、细胞工厂、产物质量到复杂组装等维度实现对抗体开发的系统性工程化重塑,推动抗体研发从传统筛选走向定制化设计。

3. 产业链协同能力增强,本土化与规模化水平提升

上游原料与发现平台加速整合,关键设备实现部分国产替代,本土CDMO全球份额持续上升,形成覆盖工艺开发至商业供货的全流程能力。产业链各环节的深度协同使抗体药物产业脱离单一驱动,走向更具韧性的内生增长。

4. 中国抗体产业进入高增长阶段,国际化能力持续强化

在政策扶持、技术体系成熟与资本推动下,中国抗体市场加快发展,创新能力与组合式布局逐步形成。中国企业通过license-out加速出海,服务体系和质量标准逐渐接轨FDA、EMA等监管要求,整体竞争格局正向全球化方向延伸。拥有差异化技术平台、全产业链整合能力及国际化布局的企业将在未来的市场竞争中占据有利地位。

七、结论

全球抗体药物行业正处于由创新密集且全球联动的新周期。临床价值释放与技术突破不断催生新兴市场空间,而竞争同质化与成本控制等现实挑战也在加速市场进化。从结构上看,市场增量正从传统单抗向双抗、ADC、多抗等新型构型迁移,结构升级趋势明确。中国抗体药物产业在政策、技术与资本多重驱动下正进入高增长阶段,通过产业链本土化、质量体系国际化以及license-out出海,中国已成为全球抗体药物创新版图中不可忽视的重要力量。在全球化布局下,抗体研发企业亟需构建“高临床价值、高生产效率、高市场适应度”的综合能力体系,才能在未来产业重构中占据有利地位。

报告原文来源:沙利文《2026全球抗体药物行业发展蓝皮书》