苏州朗高电机科技股份有限公司(简称“朗高科技”)成立于2006年,2024年变更为股份有限公司,注册地址位于苏州市吴中区,是一家专注于高性能永磁同步电机研发、生产、销售及全流程服务的国家级专精特新“小巨人”企业、国家级高新技术企业。

朗高科技定位为新能源装备核心动力供应商,产品以高效率、高功率/转矩密度、高可靠性、低噪音、宽范围环境适应性为核心优势,广泛应用于新能源商用车、新能源非道路移动机械、风力发电、工业高效节能与自动化控制四大领域,是国内高性能永磁同步电机细分行业龙头企业。公司搭建了完整的研发与制造体系,拥有国家级博士后科研工作站、江苏省企业技术中心、CNAS认证电机试验中心,通过ISO9001、IATF16949等体系认证,具备CE、UL、E-MARK等国际产品资质,截至2026年3月31日拥有专利授权239项(发明专利36项),参与起草修订7项国家标准、3项行业标准、8项团体标准。

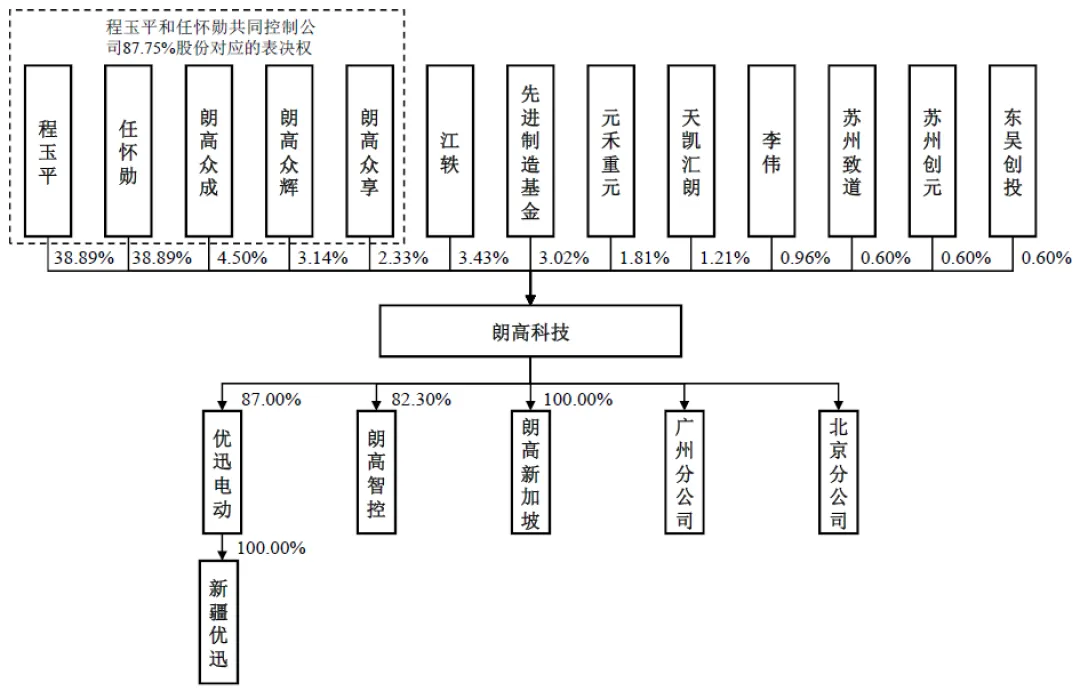

二、股权结构

朗高科技无控股股东,由程玉平、任怀勋两人共同控制,截至招股说明书签署日,两人直接持股比例均为38.89%,通过朗高众成、朗高众辉、朗高众享三大员工持股平台间接控制9.97%股份,合计控制公司87.75%表决权。

三、业务情况

(一)主要业务

朗高科技主营业务为高性能永磁同步电机研发、生产与销售,产品覆盖四大应用领域,形成以新能源商用车与非道路移动机械为核心、风电与工业节能为补充的多元化布局。

新能源商用车电机为公司核心收入来源,2025年营收占比72.19%,产品包括重卡中央驱动电机、电驱桥电机、客车直驱电机,适配15吨以上重卡、6-26米客车,具备最高98%效率、IP68防护等级、低噪音等优势,满足重载、长时运行需求。

新能源非道路移动机械电机2025年营收占比18.00%,涵盖矿卡驱动/发电机、工程机械驱动/上装电机、农机驱动电机,首创同轴双电机、超高磁阻轮边电机等方案,适配矿山、工程、农业恶劣工况,市场占有率领先。

风电及轨交电机2025年营收占比7.67%,包括风电变桨/偏航电机、高铁制动电机,具备抗振防腐、宽温域适应特性,是国内风电电机进口替代核心供应商。

工业高效节能电机2025年营收占比1.55%,产品达到IE5国际超高效能效标准,应用于压缩机、挤出机、数控机床等,同时布局变频器、高速测功机,延伸产业链。

公司主营业务产品收入(单位:万元,下同)

(二)主要客户及供应商

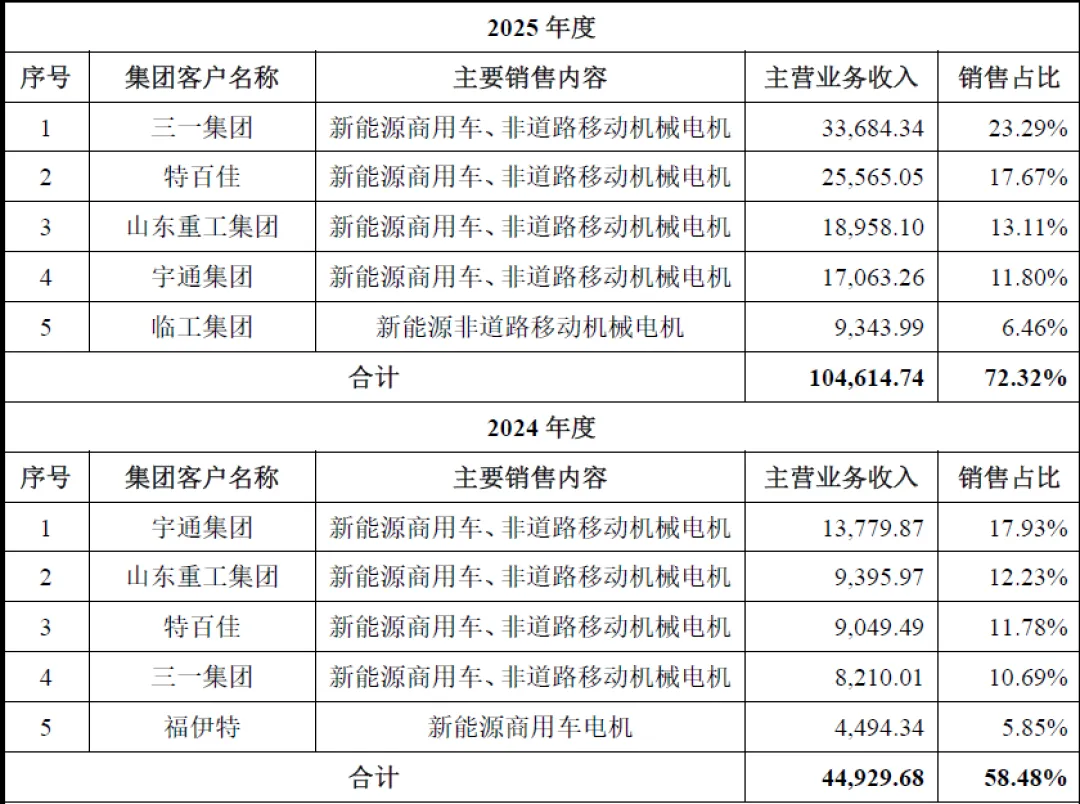

公司客户集中于新能源装备行业龙头企业,报告期内前五大客户营收占比逐年提升,2025年达72.32%。核心客户中,新能源商用车领域包括三一集团、宇通集团、山东重工集团、开沃汽车、金龙汽车等;新能源非道路移动机械领域包括临工集团、徐工集团、同力重工、博雷顿、易控智驾等;风电领域包括金风科技、上海电气、通用电气、运达股份等;国际客户包括福伊特、凯士勒、卡特彼勒、日立压缩机等。

公司上游原材料以定转子铁芯、磁钢、漆包线、壳体为主,直接材料占主营业务成本比例较高,对原材料价格敏感度较强。核心供应商包括江西金力永磁、无锡新瑞驰、江苏大通机电、山东泰开精密铸造、宁波科田磁业等。

四、财务分析

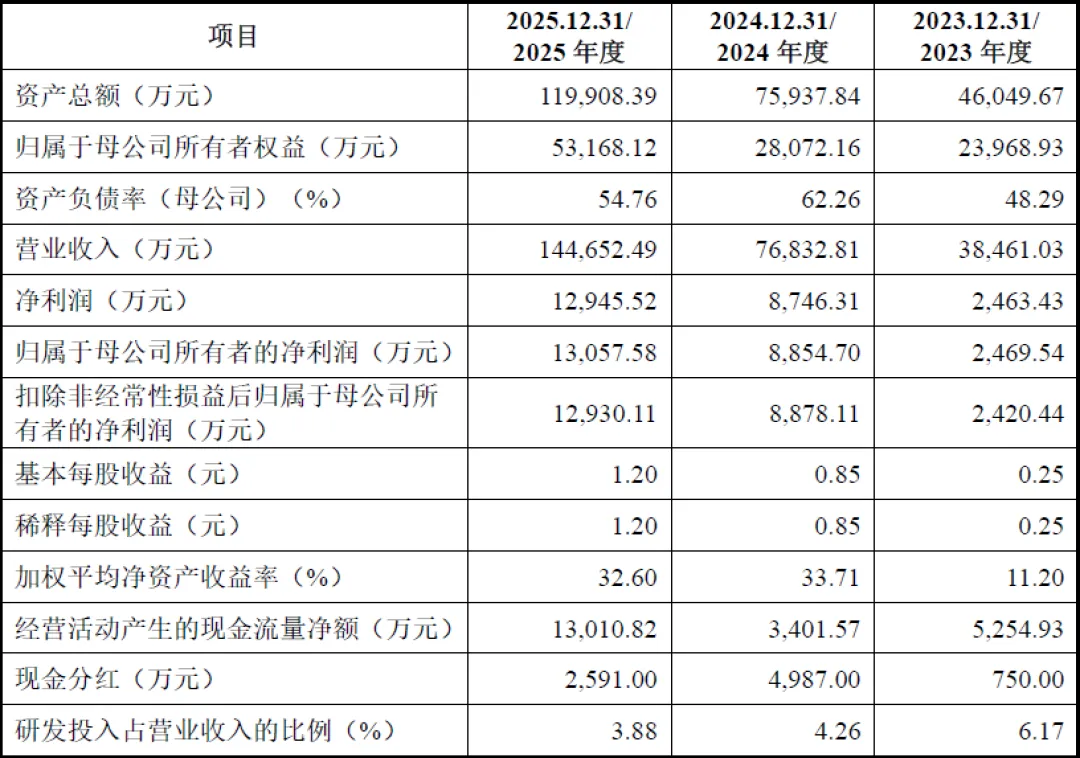

报告期内公司盈利能力持续提升,业绩高速增长,2023-2025年营业收入分别为3.85亿元、7.68亿元、14.47亿元,复合增长率93.93%;归母净利润分别为0.25亿元、0.89亿元、1.31亿元,2024年、2025年同比增速分别达258.56%、47.46%。受益于产品结构优化、规模效应释放,公司毛利率保持稳定,2023-2025年综合毛利率分别为23.16%、24.79%、19.21%,2025年小幅下滑主要因产品结构调整、原材料价格波动及规模扩张摊薄单位利润。

公司盈利质量较高,扣非归母净利润与归母净利润匹配度高,2025年扣非净利润1.29亿元,非经常性损益占比低;加权平均净资产收益率保持高位,2025年达32.60%,净资产利用效率优异;经营活动现金流持续改善,2025年经营现金流净额1.30亿元,实现净利润与现金流同步增长,盈利具备现金流支撑。

截至2025年末,公司资产总额11.99亿元,归属于母公司所有者权益5.32亿元,资产负债率(母公司)54.76%,较2024年62.26%有所下降,偿债风险可控。公司负债以经营性负债为主,有息负债规模较低,不存在大额偿债压力;流动比率、速动比率保持合理水平,资产流动性充足,能够覆盖短期偿债需求。同时,公司享受高新技术企业15%所得税优惠税率,税收政策红利进一步增强盈利能力与偿债能力。

公司运营效率持续优化,2025年末应收账款账面价值3.56亿元,占营收比例24.62%,较2024年39.09%显著下降,回款能力提升;存货账面价值1.59亿元,占流动资产比例16.57%,存货周转顺畅,不存在积压滞销风险。

报告期内研发投入逐年增长,2025年研发费用5615.41万元,占营收比例3.88%,技术创新为长期成长提供支撑。

五、行业情况

(一)行业概况

公司属于电气机械和器材制造业中的电动机制造。2025年新能源商用车驱动电机行业国内市场规模72.4亿元,预计2030年达164.5亿元,年复合增长率17.8%。2025年国内新能源商用车渗透率26.9%,远低于乘用车,政策推动老旧货车替换、公共领域电动化,叠加全生命周期成本优势,行业进入高速增长期。新能源非道路移动机械驱动电机行业市场规模44.8亿元,预计2030年达133.0亿元,年复合增长率24.3%。新能源矿卡、工程机械渗透率分别为27.2%、14.8%,智慧矿山、设备更新政策驱动电动化替代,市场空间快速释放。风电电机方面,国内风电装机持续增长,2025年底累计装机691.75GW,老旧风场改造、海上风电扩张带动变桨/偏航电机需求,进口替代进程加速。工业高效节能电机行业方面,国家推行能效升级政策,IE5超高效电机需求激增,变频器、测功机配套市场规模超600亿元,国产替代趋势明确。

(二)竞争格局

国内新能源商用车、非道路移动机械驱动电机行业以独立第三方供应商为主,竞争企业包括联合动力、大洋电机、精进电动、绿控传动等。朗高科技在细分领域具备显著优势,2025年新能源矿卡驱动电机市占率超70%,行业第一;新能源重卡驱动电机市占率约28%,行业第二;新能源客车、风电变桨电机市占率位居行业前列。

六、企业分析

(一)企业优势

► 技术壁垒深厚

掌握22项核心技术,扁线电机技术达国际先进水平,产品指标超2035年行业规划目标,专利与标准制定能力突出,研发体系完善。

► 细分市场龙头

新能源矿卡、重卡电机市占率领先,品牌影响力强,客户资源优质稳定,合作黏性高。

► 业绩高速增长

报告期营收、净利润翻倍增长,盈利质量高,现金流持续改善,成长性突出。

► 产能与产品升级

募投项目扩产新能源电机,布局高速制冷压缩机电机,产品矩阵完善,抗风险能力增强。

► 治理结构规范

控制权稳定,管理层经验丰富,股权激励绑定核心人才,符合上市公司治理要求。

(二)企业不足及风险

► 客户集中度较高

2025年前五大客户营收占比72.32%,对头部客户依赖较强,若客户需求波动将影响业绩。

► 毛利率存在波动

2025年毛利率下滑,受原材料价格、市场竞争、产品结构影响,成本控制压力较大。

► 市场竞争加剧

行业高增长吸引新进入者,同行加大研发投入,价格战或导致毛利率下滑。

► 下游需求波动

宏观经济低迷、电池技术进展不及预期、充换电设施滞后,可能降低下游电动化速度。

► 原材料价格波动

磁钢、铜材、硅钢片等原材料价格受供需、政策影响,大幅波动将挤压利润空间。

► 技术迭代风险

若未能持续研发投入,跟不上行业技术更新,将丧失竞争优势。

► 国际贸易风险

海外收入占比提升,贸易摩擦、汇率波动影响出口业务。