大家可从下方名片关注并进入本号首页,再点右上“…”并设为星标。

2025&2026Q1 PCB设备板块业绩高速增长,订单饱满。2025年PCB设备行业实现高增,主要受益于全球AI算力基建的密集扩张,头部5家企业【大族数控】【芯碁微装】【凯格精机】【东威科技】【鼎泰高科】合计营收达116亿元,同比+55%,净利润达18.55亿元,同比+124%,2026年Q1合同负债同比高增104%,行业景气度持续上行。

下游PCBCAPEX持续上行支撑上游设备需求空间。下游PCB板厂正处于AI驱动的扩产期,胜宏/沪电2026Q1CAPEX同比增速高达390%/123%,深南/景旺等也在接棒加速扩产,2026Q1CAPEX同比增速高达200%/129%。

硬件迭代带来PCB增量需求。NVIDIA:(1)Rubin架构引入Midplane与CPX载板产生增量(2)2026GTC新发布LPU机柜架构提升对高多层PCB需求;Google:TPU服务器中PCB主要以高多层板为主;Amazon:Trainium3服务器中PCB以高多层板为主。GPU与ASIC需求的快速提升会带动PCB量增,且向高端化发展。

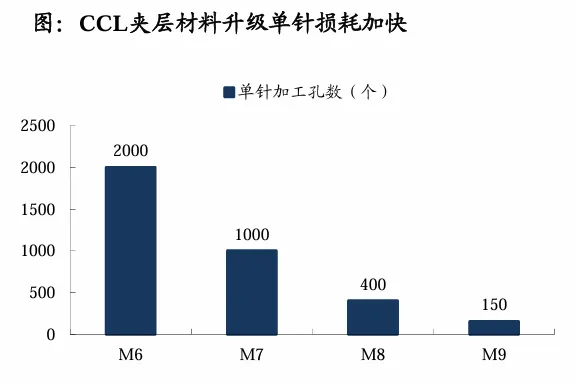

技术通胀带来的非线性增长。(1)超快激光钻。为满足高速传输,PCB开始引入M9 Q布材料,钻针磨损速度加快,驱动钻针耗材量非线性爆发,并催生超快激光钻需求。(2)高长径比钻针:Rubin服务器板厚升至6mm以上,对40倍长径比钻针的需求成为行业竞争胜负手。(3)mSAP工艺:1.6T光模块要求线宽线距缩至15μm,驱动曝光、钻孔、电镀、成型设备升级。(4)精密锡膏印刷:AI服务器对对位精度要求极高,单价及毛利更高的Ⅲ类设备成为必选项。

锡膏印刷设备为SMT 工序的核心设备。锡膏印刷作为 SMT 首道核心工序,印刷质量直接影响后续贴片、回流 焊等流程的稳定性。锡膏印刷设备通过精准纠偏、稳定定位,可有效规避偏移、桥连等高频缺陷。其印刷质量 直接决定 PCBA(印刷电路板组件)的最终良率 。工业报告显示,52–71%的 SMT 密距缺陷与焊膏印刷过程有 关,业界则认为SMT产品的缺陷的60%–80%来自该工序,锡膏印刷设备是影响生产效率与成本的关键设备。

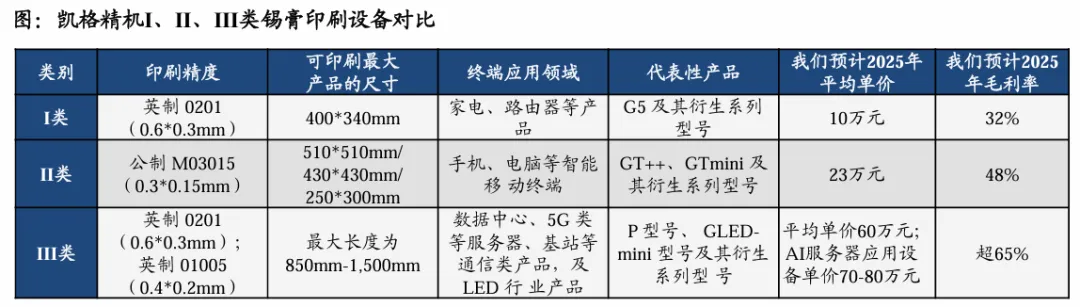

AI 算力需求的爆发,拉动凯格精机Ⅲ类产品需求。凯格精机的锡膏印刷设备主要依据印刷精度划分成三类,不 同类别在下游应用、设备单价及利润率上差异显著:Ⅰ类设备是常规通用精度,下游应用于家电、路由器等大众 化场景,属于低单价、低毛利产品;Ⅱ类设备是消费电子领域的高精度标准;下游聚焦手机、电脑等智能移动终 端,属于中单价、中毛利产品;Ⅲ 类设备应用于数据中心、5G 通信及 AI 服务器等领域,我们预计凯格精机 2025年AI 服务器Ⅲ类设备单价达70-80 万元,毛利率超65%。AI 算力需求的爆发,会拉动高单价、高毛利的Ⅲ 类设备需求,凯格精机有望充分受益。

投资建议:钻孔设备:【大族数控】【维嘉科技(未上市)】;LDI设备:【芯碁微装】;电镀设备:【东威科技】;锡膏印刷设备:【凯格精机】;钻针领域:【鼎泰高科】【中钨高新(并表子公司金洲精工)】【民爆光电(收购厦芝精密)】【新锐股份(收购慧联电子)】【杰美特(收购戴尔蒙德部分股权)】。

风险提示:宏观经济波动风险,PCB厂扩产不及预期风险,算力服务器需求不及预期风险

~~~~~~

以上仅为个人关注的信息整理,不构成任何投资建议!

~~~~~~

投资路上伴您稳健复利,点下方关注