贵州茅台还有希望吗

有,但“希望”的内涵已经从高增速神话,切换为“低增长、高确定性、靠改革重估”的新阶段。 站在 2026-05-18 这个时点看,贵州茅台并没有失去基本面支撑,反而在经历 2025 年业绩承压、2025Q4 明显下滑 后,2026Q1 已经出现收入恢复正增长、直营占比继续提升、i茅台放量、经营现金流明显改善 的修复信号;但与此同时,利润率下滑、合同负债显著下降、批发代理收入负增长、经销商数量大幅减少、股价与板块同步回撤,也说明它已经不再是“只要拿着就能享受估值提升”的单边资产,而是进入了一个更依赖渠道改革、价格体系重塑和需求稳定的价值重估阶段。

一、先看结论:现在的茅台,不是“没希望”,而是“希望来自结构变化而非总量狂奔”

从财务数据看,2026Q1 贵州茅台实现营业总收入 547.03 亿元,同比增长 6.34%;归母净利润 272.43 亿元,同比增长 1.47%;扣非归母净利润 272.40 亿元,同比增长 1.45%,相比 2025 年全年营业总收入 1720.54 亿元、同比 -1.20%,归母净利润 823.20 亿元、同比 -4.53%,至少已经摆脱了全年负增长的最差阶段,回到正增长区间。这意味着市场此前最担心的两件事——需求塌陷 与 公司失去调节能力——目前都没有被财报证实。

但问题在于,这轮修复的质量并不算“轻松”。2026Q1 毛利率 89.9%,同比下降 2.2pct;净利率 49.8%,同比下降 2.4pct;税金率提升 1.1pct 至 15.0%,说明收入恢复并没有完全转化为利润弹性,背后是产品结构下移、渠道结构变化、价格体系再平衡的共同结果。 换句话说,茅台不是不能增长,而是要用更多改革成本去换增长确定性。

二、为什么 2025 年市场会对茅台失望?

1. 业绩层面:2025 年是明显的“降速甚至负增长”年份

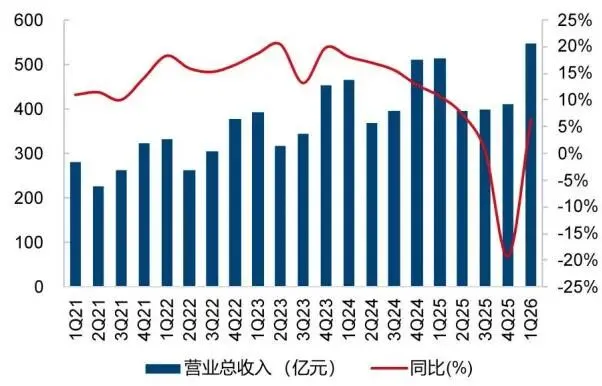

从年报快照看,2025 年营业总收入 1720.54 亿元,同比 -1.20%;归母净利润 823.20 亿元,同比 -4.53%;扣非归母净利润 822.93 亿元,同比 -4.58%。 更关键的是 2025Q4 单季营业收入 411.50 亿元,同比 -19.35%;归母净利润 176.93 亿元,同比 -30.34%,这不是正常波动,而是显著的阶段性失速。

图像资料也印证了这一点:2021Q1 至 2026Q1 单季度营业总收入长期上行,但同比增速自高位持续回落,在 2025Q4 接近 -20%,2026Q1 才重新回到约 5%附近,说明市场情绪恶化并非空穴来风,而是有数据拐点支撑。

2. 渠道层面:过去支撑增长的批发体系在弱化,直销体系又处于重构阵痛期

2025 年批发代理收入 842.32 亿元,同比 -12.05%;直销收入 845.43 亿元,同比增长 12.96%;其中 i茅台收入 130.31 亿元,同比 -34.92%。 这组数据很关键,因为它揭示了两个事实:

| 批发代理收入 | 842.32亿元,同比-12.05% | |

| 直销收入 | 845.43亿元,同比+12.96% | |

| i茅台收入 | 130.31亿元,同比-34.92% |

因果链条是清楚的:终端需求边际放缓 → 传统批发体系去库存和价格传导变弱 → 公司提升直营占比以稳定价格与终端触达 → 短期内渠道利益再分配、吨价与利润率承压。

3. 市场预期层面:整个白酒板块都经历了系统性下修

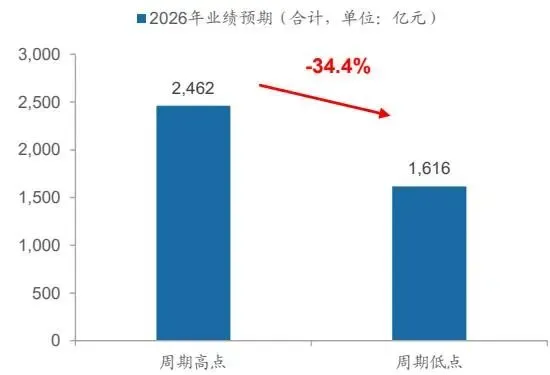

行业图像资料显示,市场对白酒行业 2026 年合计业绩预期从周期高点的 2462 亿元下修到周期低点的 1616 亿元,降幅 34.4%,说明茅台股价回撤不仅是公司个体问题,也叠加了板块整体风险偏好的下降。 因此,茅台过去“确定性溢价”的压缩,一部分来自自身增速放缓,另一部分来自行业估值体系整体下台阶。

因此,茅台过去“确定性溢价”的压缩,一部分来自自身增速放缓,另一部分来自行业估值体系整体下台阶。

三、那为什么现在又说“还有希望”?

1. 最核心的变化:2026Q1 已经显示出修复,而不是继续恶化

2026Q1 营收同比 +6.3%,归母净利润同比 +1.5%,销售回款 563.9 亿元同比 +0.4%,经营现金流净额 269.10 亿元同比 +205.5%。 其中最值得重视的不是利润增速本身,而是经营现金流大幅修复。这说明在收入恢复后,现金回笼质量并没有进一步恶化,反而显著改善。

不过这里也要交叉验证:合同负债仅 30.27 亿元,环比 2025 年末下降 49.80 亿元,同比下降 65.6%,这意味着 Q1 的回款修复并不等于“预收款很强”,更可能是旺季结算、结构调整和回款节奏变化共同作用的结果。 因此更稳妥的判断是:Q1 修复成立,但修复的持续性还需看 Q2-Q3 的动销和合同负债再积累能力。

2. 直营结构继续强化,说明公司仍有主动调控能力

2026Q1 直销收入 295.0 亿元,同比增长 27.1%;批发代理收入 243.8 亿元,同比下降 10.9%;直销收入占比提升至 54.8%。 其中 i茅台收入 215.5 亿元,同比增长 267.2%,是最突出的增量来源。

这背后的逻辑不是简单“线上卖得多了”,而是:

公司把更多产品投放到可控终端,增强对消费者触达和价格管理能力。 直营渠道占比提升,意味着公司能拿回过去被渠道赚走的一部分价差,并通过更精细的 SKU 与价格带管理重塑产品体系。 市场化改革的本质,是从依赖渠道外溢溢价,转向公司主导的价格形成机制。

图像资料中的“金字塔型产品结构”就很能说明问题:公司正把产品从单一飞天依赖,转向 塔尖陈年/文化酒、塔腰精品/生肖、塔基飞天/小规格、底部低度酒/1935 的分层结构,以适配不同客群与场景。

这意味着未来茅台的增长来源,可能不再主要依赖“500ml飞天不断涨价”,而是来自:

直营化提高渠道掌控力; 金字塔产品矩阵带来的价带覆盖与结构优化; 更频繁、更小幅、数据驱动的价格调整机制。

3. 近期价格动作说明公司并未放弃价格体系,而是在试图重建它

2026 年 5 月,公司对自营体系内部分产品价格进行了调整:15年陈年茅台由 4199 元/瓶上调至 4279 元/瓶;精品茅台由 2299 元/瓶上调至 2359 元/瓶;丙午马年珍享版由 2499 元/瓶上调至 2699 元/瓶;1L 飞天由 2989 元/瓶上调至 3119 元/瓶。 此前更早,53度 500ml 飞天经销商合同价由 1169 元提至 1269 元;自营体系零售价由 1499 元提至 1539 元。

这组动作的重要性在于:

公司仍有提价能力,至少在部分非标与自营体系产品上如此。 提价方式更细颗粒度,不是一次性全面大提价,而是按产品、按渠道、按供需节奏动态调整。 价格机制更接近市场化,中泰渠道交流指出,调价策略基于 i茅台后台消费大数据,后续可能“调价频次更高、幅度更小、周期更短”。

这非常关键。过去市场担心茅台会陷入“批价下行—渠道惜售—公司不能动价”的被动局面,但当前迹象显示,公司正在从“静态定价”转向“动态管理价格带”。

四、但为什么股价仍然弱?因为市场在担心三件更深层的问题

1. 利润率中枢是否永久下移?

2026Q1 毛利率同比 -2.2pct,净利率同比 -2.4pct;2025 年全年毛利率 91.18%,同比 -0.75pct;归母净利率 47.85%,同比 -1.67pct。这意味着即使收入恢复,盈利能力也没有同步恢复到过去高位。

深层原因可能包括:

产品结构下移:更多产品投向非标、规格酒、不同价带; 直营化带来渠道成本重分配:虽然长期有助于掌控价格,但短期会有运营和结构扰动; 税金率提升:直接压缩净利率。

投资含义是,市场不会再按过去“收入增速略放缓但利润率稳如磐石”的逻辑给高估值,而会更关注 净利润增速能否重新跑赢收入增速。

2. 合同负债的大幅下降,是不是意味着后劲不足?

2026Q1 期末合同负债仅 30.3 亿元,同比下降 65.6%,较 2025 年末下降 49.8 亿元。合同负债在白酒公司里常被视为未来收入的前瞻指标之一。它的大幅下降,至少说明当前公司没有通过大规模预收来“透支未来”。这有两个解读:

正面解读:公司发货、回款、直营结算方式变化,预收依赖降低,更市场化; 负面解读:渠道打款意愿偏弱、经销商谨慎,未来收入能见度下降。

反事实来看,如果未来两个季度合同负债持续低位且批发代理收入仍为负增长,那么 Q1 的修复更可能只是旺季脉冲;反之,如果 Q2-Q3 动销稳定、合同负债重新改善,则当前低合同负债更可能只是渠道重构期的表象。

3. 经销商数量锐减,会不会伤害渠道生态?

2026Q1 末国内经销商 2098 家,较 2025 年末净减少 255 家;国外经销商 124 家,净减少 2 家。而 2025 年末国内经销商数为 2353 家,全年还是净增加的。这说明 2026Q1 渠道收缩是实打实的。

但这不必然是坏事,关键看“减少的是低效网点,还是动摇了渠道覆盖能力”。从公司“全面向 C 端、聚焦高质量”的业绩说明会表述看,当前思路更像是 主动收缩低效率经销商、提升直营和可控渠道占比。 因此这一点的投资判断必须动态化:若经销商减少后终端动销和价格稳定,则属渠道优化;若同步出现批价下行、覆盖力减弱、库存上升,则属渠道失衡。

五、当前“希望”主要建立在哪三根支柱上

1. 基本盘仍极其强:利润规模、现金创造能力、分红能力都还在

截至 2026-05-15,贵州茅台 总市值 1.669 万亿元,PE(TTM) 20.18 倍,PB 6.16 倍,EV/EBITDA 14.02 倍。即使在 2025 年负增长的情况下,公司仍实现 归母净利润 823.20 亿元,这在 A 股仍属极高的盈利体量。

同时,2025 年拟派发现金红利 27.993 元/股,合计 350.33 亿元,说明公司仍保持较强股东回报能力。 对大市值消费龙头而言,这种 高利润+高分红+低资本开支属性,决定了它不会轻易失去“核心资产”地位。

2. 市场化改革正在落地,且比过去更细化、更贴近消费端

卖方对于公司的中长期逻辑,核心都不是简单“需求自然恢复”,而是价格、渠道、产品三位一体的市场化改革:

产品端:回归金字塔型结构,弱化单一飞天依赖。 渠道端:直营占比提升,i茅台承担更强消费者触达功能。 价格端:逐步建立动态调价机制,非标和不同规格产品先行测试。

如果这套机制跑通,茅台的护城河会从“稀缺供给+渠道溢价”升级为 品牌力+数据化运营+全价带管理 的复合护城河。

3. 当前估值已明显低于卖方给出的中枢目标区间

截至 2026-05-15 收盘价 1332.95 元/股。 而已给出的卖方目标价/合理价值大致集中在:

| 1865元/股 | |||

| 1690.45元/股 | FCFF | ||

| 1675元/股 | |||

| 1773元/股 |

从静态对比看,当前股价相对这些目标价存在 约 25.7% 至 39.9% 的空间,说明市场已经显著低于主流卖方的合理价值判断。

但这里必须强调:估值便宜不等于立刻上涨。如果盈利预测继续下修,那么 20 倍 PE 也未必绝对便宜;反过来,如果 2026 年利润重新恢复个位数增长,当前估值的防御性会明显增强。

六、价格、渠道、股价三者的传导机制正在发生变化

近期渠道反馈显示:

江苏区域散瓶飞天价格 1620-1650 元,整箱 1700-1720 元,较 5 月初上涨 20-30 元; 山东区域散瓶飞天一批价 1645 元,原箱 1680 元,较两周前上涨 20 元; 整体库存约 15 天,较 4 月底 20-25 天下降; 五一后商务、宴席需求无大幅增减,但较 2025 年同期略有好转;山东宴席需求同比增长 10%-15%。

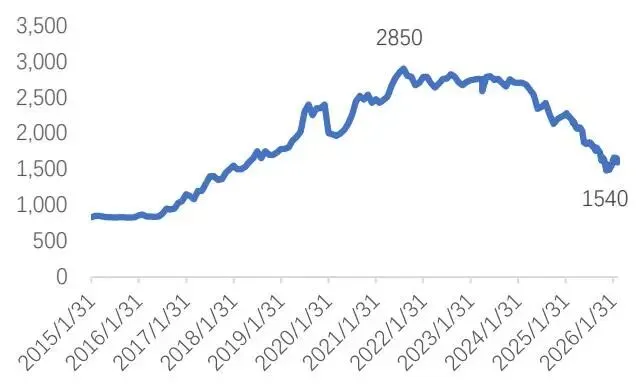

这组数据很重要,因为它说明当前不是“价格继续失控下跌”,反而是批价在低位企稳并略有回升。历史图像资料显示,茅台批价自 2022 年后持续回落,至 2026 年 1 月已降至约 1540 元,因此当下 1645-1720 元的渠道成交区间至少意味着阶段性底部稳定,而非继续加速下坠。

这背后传导逻辑是:

公司控制投放节奏/调整自营价格 → 渠道库存维持低位 → 批价止跌回升 → 市场对价格体系失控的担忧缓解 → 估值压缩有望阶段性见底。

但二阶效应也要看到:如果公司持续强化直营、缩减经销体系,而终端需求并没有明显扩张,那么直营占比上升可能会稳定价格,但未必带来总量高增长。这会使茅台越来越像一只“高现金回报、低增速龙头”,而不是“再造一轮 15%-20%增速周期”的进攻型资产。

七、股价为什么跌成这样,是否已经反映悲观预期?

截至 2026-05-15,贵州茅台收盘价 1332.95 元,周跌幅 -2.92%,月跌幅 -3.74%,市场分位数 0.83。从日线数据看,4 月 16 日收盘价仍有 1462.84 元,而 5 月 15 日已降至 1332.95 元,一个月内回撤约 8.9%。

同期白酒Ⅱ指数从 2026-04-16 的 42802.3 点 下行到 2026-05-15 的 38692.1 点,跌幅约 9.6%,说明茅台的回撤与行业共振度很高,并非单纯公司阿尔法崩塌。 这进一步说明:当前股价弱,更多是“行业风险偏好+增长降速”的双杀,而不是基本面失真。

八、如果问“还有没有希望”,核心要看未来三个情景

| 乐观情景 | |||

| 基准情景 | |||

| 悲观情景 |

我的判断更接近 基准偏乐观情景:因为目前已经看到 Q1 恢复正增长、现金流修复、直营强化、近期产品提价、渠道批价企稳 这几项积极信号共同出现。 但之所以还不能直接给到强乐观,是因为 利润率、合同负债、经销商收缩 这些硬指标仍然偏弱。

九、反事实思考:什么情况下“还有希望”会被证伪?

以下三类信号如果持续出现,会明显削弱“茅台仍具修复希望”的判断:

飞天批价重新跌回并跌破前期低位,且库存天数重新上升。这意味着价格体系稳定只是短暂现象。 2026Q2-Q3 批发代理收入继续明显负增长,同时直营增长不足以弥补缺口。这说明渠道重构没有转化为总收入稳定。 净利润增速持续显著低于收入增速,毛利率和净利率继续下滑。这意味着改革虽然带来收入,但利润质量恶化,估值中枢会被进一步压缩。

十、最后的判断:贵州茅台当然还有希望,但别再按“旧茅台”的剧本去期待它

如果把“希望”定义为:还能不能回到过去那种双位数高增长、估值持续抬升、几乎没有业绩波动的黄金时代——那希望不大。如果把“希望”定义为:在行业下修周期中,凭借最强品牌、最厚利润垫、最强现金创造能力和最主动的市场化改革,逐步完成价格体系与渠道结构重建,并重新获得稳定回报——那希望很大。

更具体地说:

它的“成长性”确实弱了,2025 年已经证明这一点。 它的“韧性”仍然极强,2026Q1 已经体现出来。 它的“估值锚”正在从高增长消费股,转向高现金回报的稀缺品牌资产。 真正的拐点,不是某一次提价,而是利润率止跌、合同负债企稳、渠道价格稳住之后,市场重新相信这套改革能形成闭环。

需要重点跟踪的后续指标

| 2026Q1营收同比 | +6.34% | |

| 2026Q1归母净利同比 | +1.47% | |

| 2026Q1毛利率/净利率 | 89.9% / 49.8% | |

| 合同负债 | 30.27亿元 | |

| 直营收入占比 | 54.8% | |

| i茅台收入 | 215.5亿元,同比+267.2% | |

| 渠道批价 | 散瓶1645-1650元,整箱1680-1720元 | |

| 估值 | PE(TTM) 20.18x |

一句话结论:贵州茅台不是没希望,而是已经从“神话资产”变成“改革中的高确定性资产”。如果你期待的是暴力增长,它未必合适;如果你看重的是行业低谷中最不容易出大错、且有望靠改革重获估值修复的龙头,它依然是最有希望的那个。

- 本文采用「人言兑.md」自动排版,主题: 经典蓝(优雅) -