野村标题非常直接:

Real AI boom is here, embrace the new regime真正的 AI 繁荣已经到来,拥抱新周期。

野村从底层需求函数出发拆解了这轮存储超级周期的本质。

过去 AI 主要是训练需求,所以市场盯 GPU、HBM。但现在 AI 从训练转向推理,尤其 RAG、Agentic AI、Reasoning token 爆发后,内存需求开始指数级增长,AI 内存需求由多个变量相乘驱动:

用户数 × 使用时长 × AI 任务复杂度 × reasoning token 消耗 × agentic AI token 使用量……

野村甚至写得很夸张:

10 × 200 × 30 × 10 × …

它认为未来 5 年内,AI 驱动的存储需求可能增长数千倍。

但供给端呢?

野村认为行业供给未来 5 年最多增长 5-6 倍,对应 CAGR 约 30%。

这就是全文最核心的矛盾:

需求是指数函数,供给是线性扩产。

这不是普通周期错配,而是结构性短缺。

二、三重超级周期

传统存储周期的剧本是:

价格上涨 → 厂商疯狂扩产 → 供给过剩 → 价格崩盘 → 股价杀估值。

所以过去三星、海力士、美光长期低估值,有原因。

但野村认为这轮不同,核心变化是两个:

1、AI 需求不是单一 HBM,而是“三重超级周期”

研报明确说,从 2025 年三季度开始,存储进入:

Commodity DRAM + HBM + SSD 三重超级周期。

也就是说,AI 不只是买 HBM。

推理和 Agentic AI 的真实需求是:

GPU/HBM 负责高带宽计算,CPU/DRAM 负责调度、RAG、KV-cache、系统内存,SSD/NAND 负责海量缓存和低成本容量扩展。

这点非常关键。

市场之前的理解是:

AI = GPU + HBM。

野村这份报告的理解是:

AI = GPU + HBM + DRAM + NAND + SSD + CPU。

存储从“服务器配角”,变成 AI 系统的核心瓶颈。

2、LTA 长协改变行业利润波动性

过去存储厂商赚到高利润,市场会问:

“这利润能持续吗?”

野村现在的判断是:可以持续更久。

原因是长协 LTA 正在变得越来越硬。

研报提到,现在的存储 LTA 不只针对 CSP 云厂商,也覆盖更广泛的客户,并且越来越常见:

3-5 年最低合同期、预付款、capex support 承诺。

这让取消合同变得困难,实际相当于把存储厂商未来几年的盈利锁住。

野村的结论很激进:

存储厂商稳定盈利前景,不再主要依赖 LTA 本身,而是依赖结构性需求环境。

翻译一下就是:

不是因为客户愿意签长约,所以存储景气。

而是因为客户怕拿不到货,所以被迫接受长约。

这就是产业链权力关系反转。

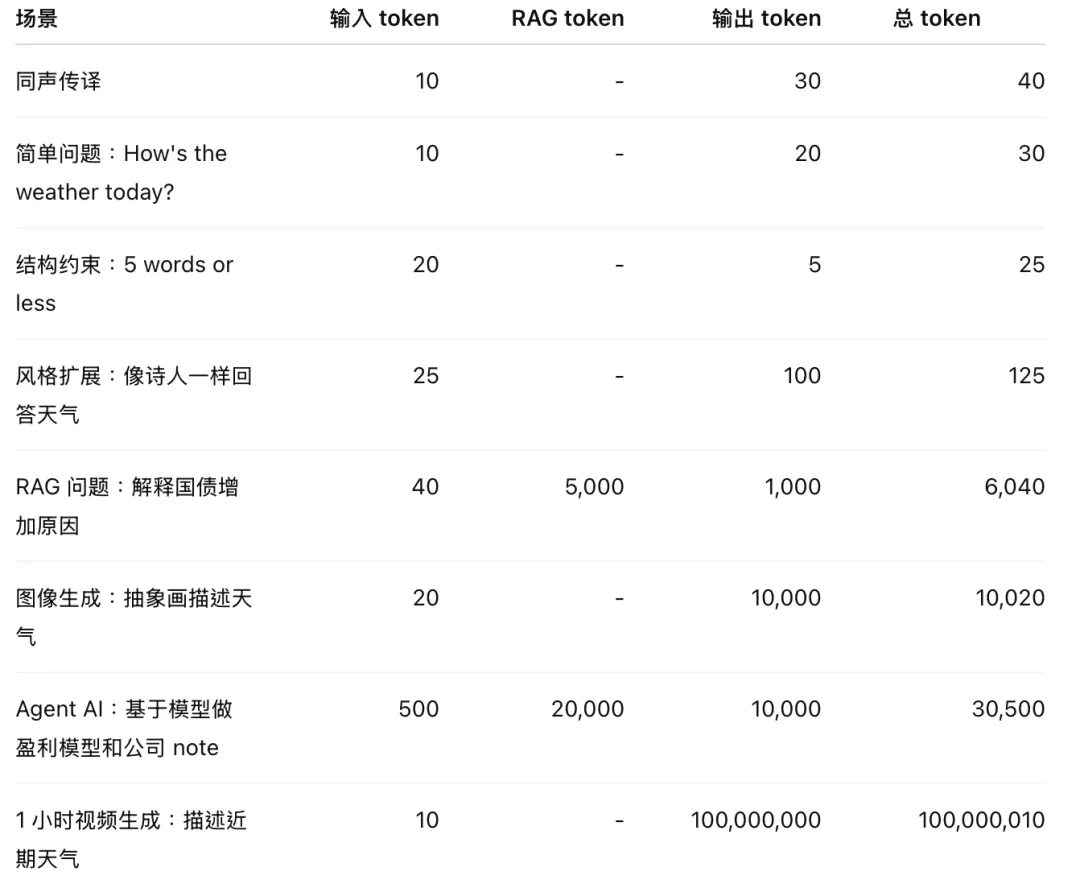

三、不同 AI 使用场景的 token 消耗

野村研报中给了一张非常有杀伤力的表:不同 prompt case 的 token 消耗。

野村用它解释为什么 Agent AI 会把存储需求彻底拉爆。

原汁原味数据如下:

这张表非常关键。

它告诉你一件事:

AI 使用场景一旦从“问答”进入“Agent 工作流”,token 消耗不是线性增加,而是数量级跃迁。

简单问天气:30 token。RAG 问题:6,040 token。Agent 做模型和公司报告:30,500 token。1 小时视频:1 亿 token。

这就是野村为什么敢说未来存储需求可能是“几千倍”增长。

因为推理时代不是每个人每天问几个问题,而是:

每个人背后跑一堆 agent,每个 agent 背后调用 RAG、工具、模型、记忆、上下文、输出。

真正吃存储的,不是 prompt。

是上下文、缓存、检索、长期记忆、并发 agent。

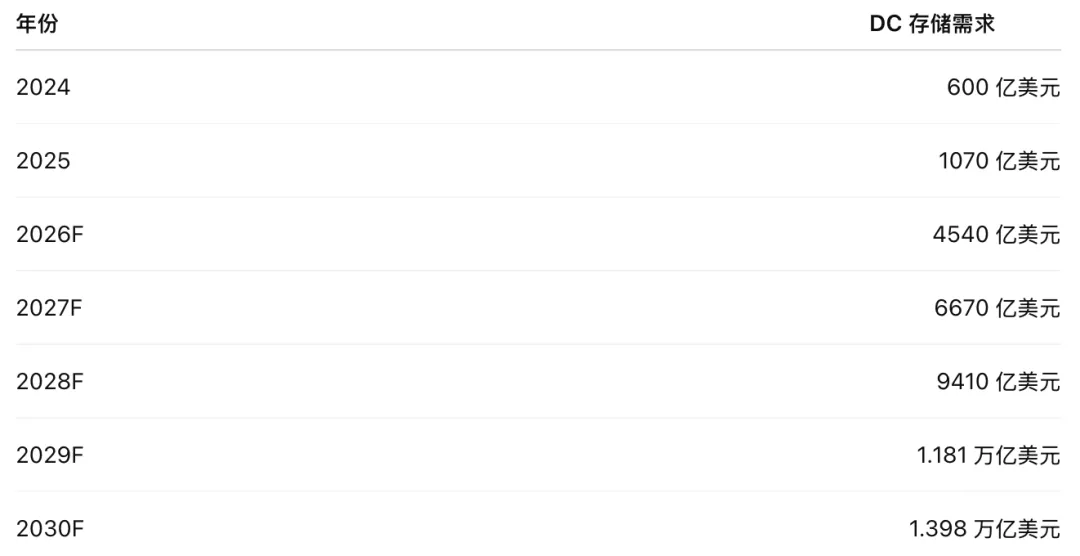

四、全球数据中心 capex:存储占比快速上升

野村研报中给了全球 DC capex 和 memory demand 的测算。

核心数据如下:

这个数字极其夸张。

2024 到 2030,全球数据中心 capex 从 6680 亿美元 增长到 6.127 万亿美元。

约 9.2 倍。

数据中心带来的存储需求多恐怖?看图:

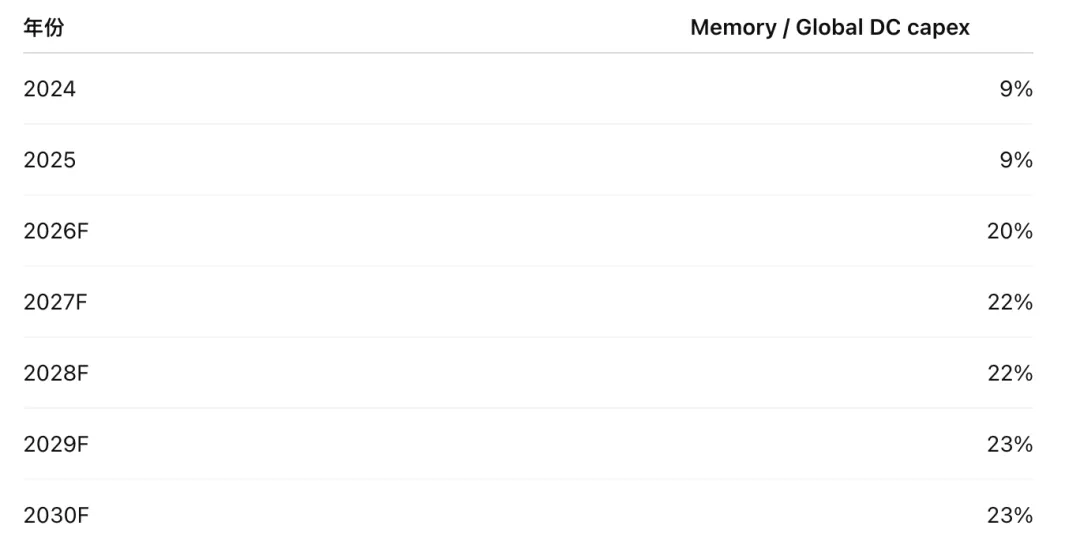

更离谱的是存储占全球 DC capex 的比例:

也就是说,野村认为:

从 2026 年开始,数据中心 capex 里存储占比直接从个位数跃迁到 20%+。

这就是重估的底层基础。

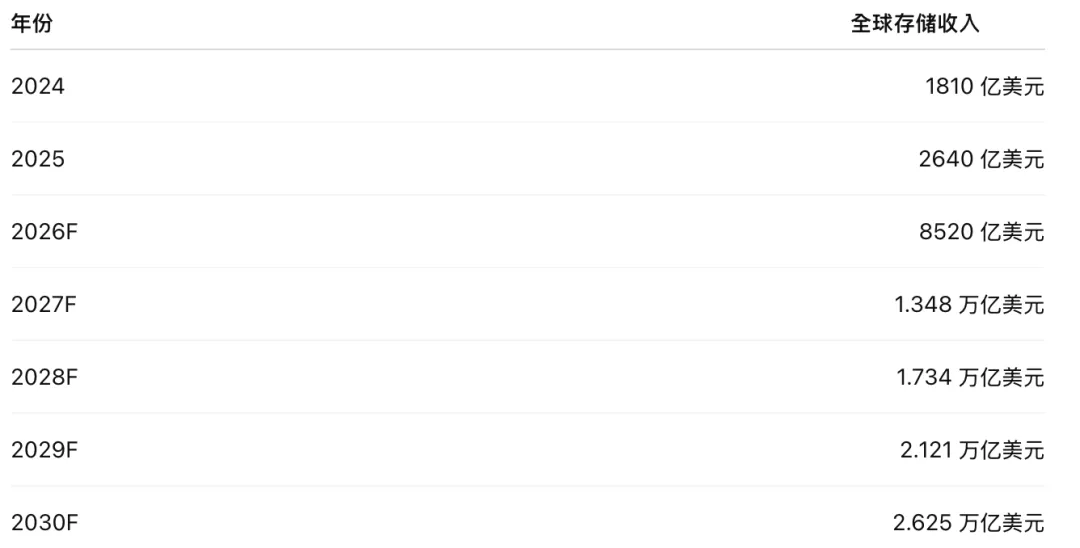

五、全球存储收入:野村给到 2030 年 2.625 万亿美元

野村拍的全球 memory revenue:

这是非常非常激进的产业空间假设。

2025 年全球存储收入 2640 亿美元。2030 年 2.625 万亿美元。

5 年接近 10 倍。

而其中 DC 占 memory revenue 比例:

这意味着存储行业的需求结构也变了。

过去存储需求由 PC、手机、消费电子驱动。

未来主导需求变成:

数据中心 + AI + 企业推理 + agentic workloads。

这是存储从周期品变成 AI 基建品的核心。

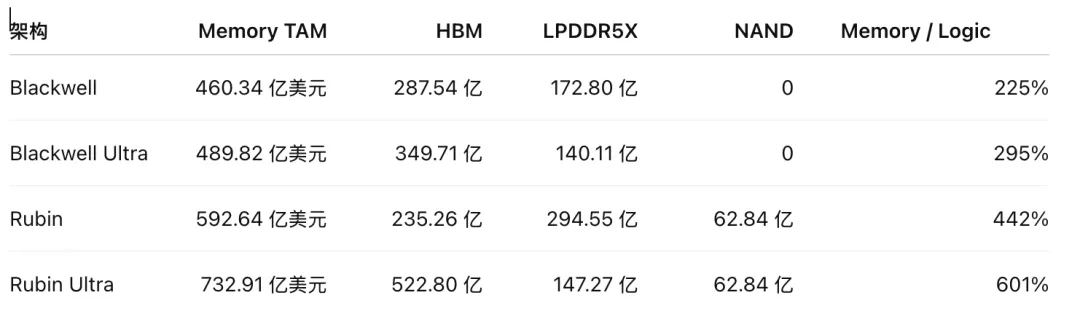

六、OpenAI capex 下的存储 TAM:Memory / Logic 越来越高

野村按照 Nvidia 架构测算 OpenAI capex 对 logic 和 memory 的 TAM:

这个表的含义非常重要:

越到下一代架构,memory 相对 logic 的价值量越高。

Blackwell:Memory / Logic = 225%Rubin Ultra:Memory / Logic = 601%

也就是说,在野村框架里:

AI 服务器不是越来越“GPU 独大”,而是越来越“存储瓶颈化”。

这也解释了为什么它敢把三星、海力士和台积电类比。

过去市场给台积电高估值,因为它是先进制程瓶颈。

现在野村认为:

存储也正在变成 AI 价值链瓶颈。

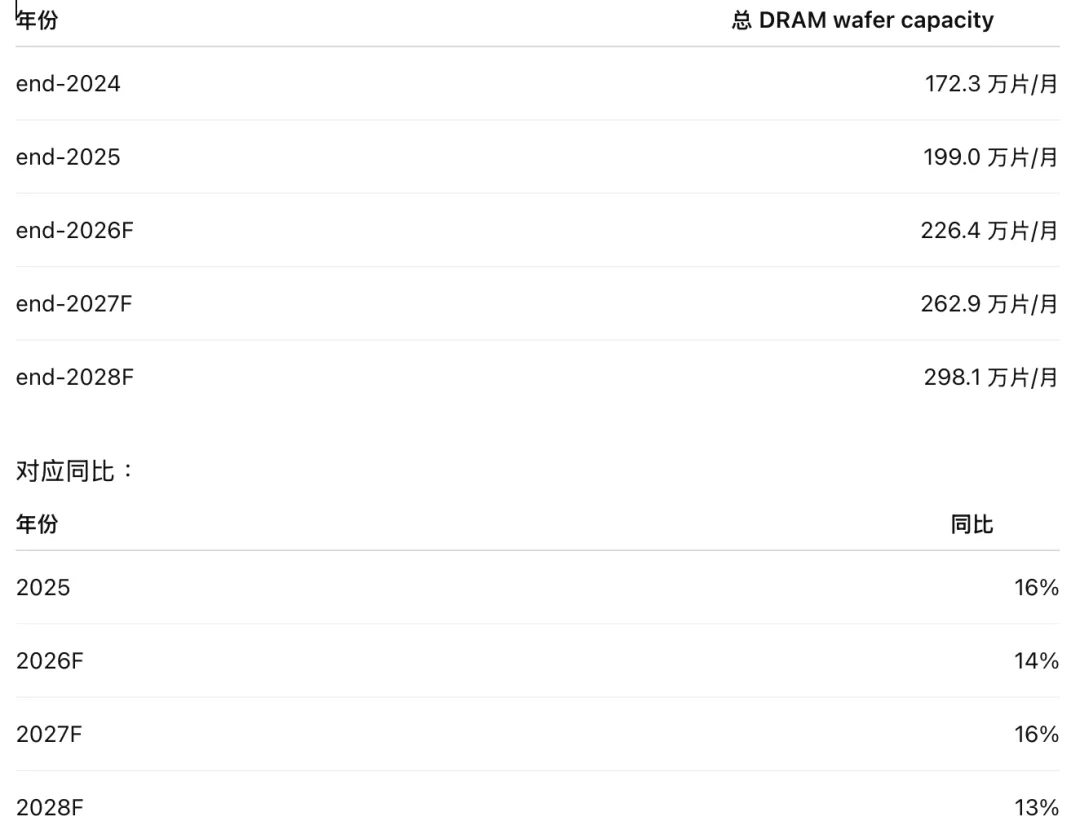

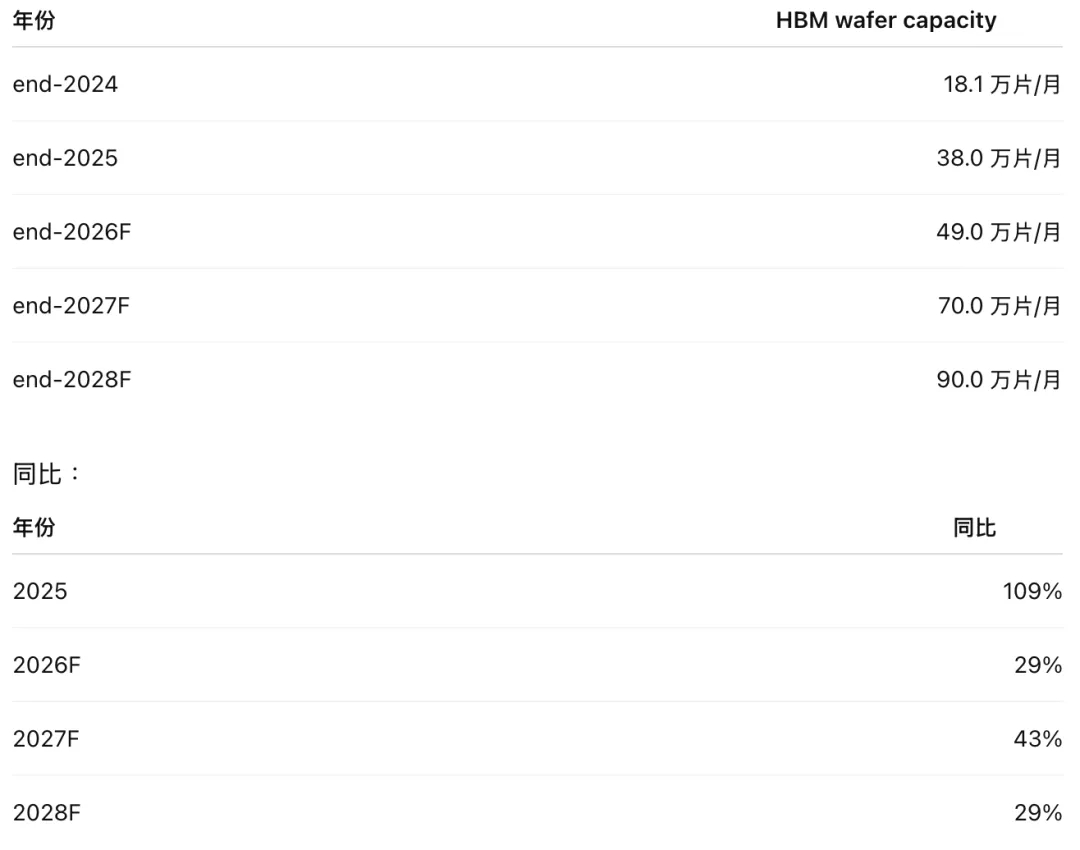

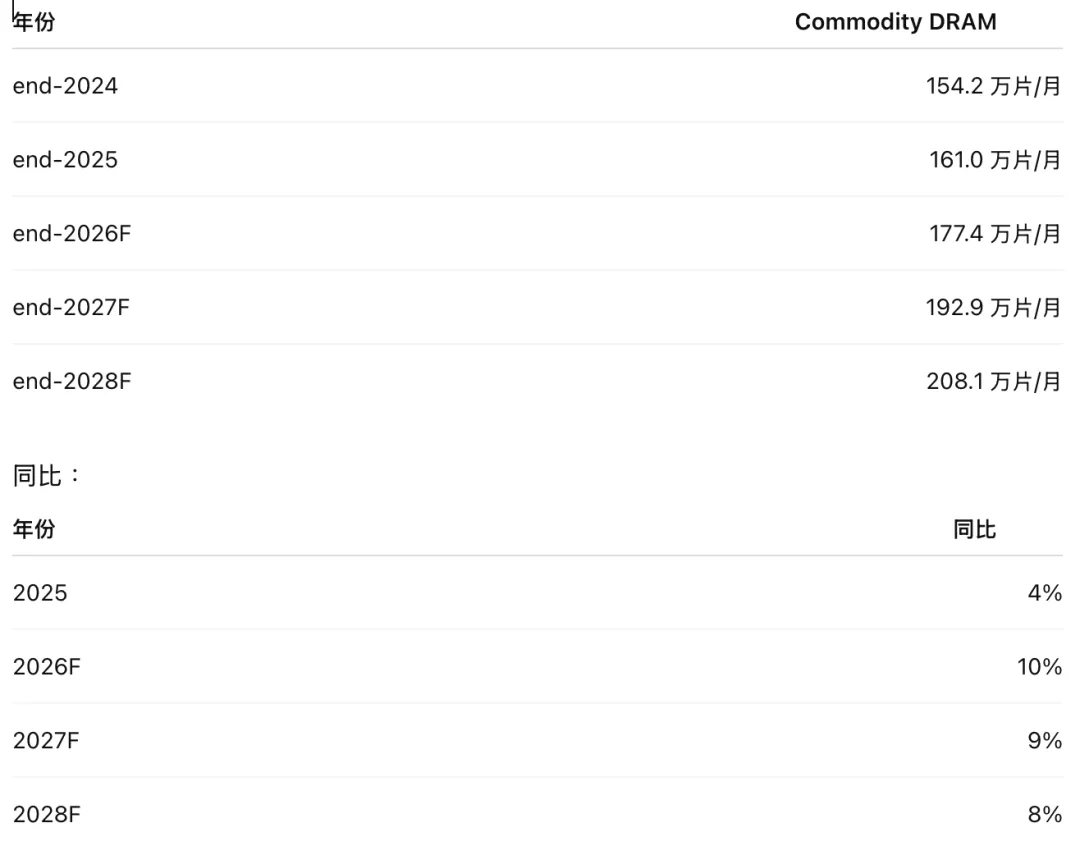

七、供给端:扩产很快,但还是不够

几个重点数据,全球 DRAM wafer capacity,年底口径:

HBM wafer capacity,年底口径:

Commodity DRAM wafer capacity,年底口径:

这个很关键。

HBM 扩得很快,但 commodity DRAM 扩得很慢。

所以野村的逻辑是:

HBM 紧,commodity DRAM 也紧,NAND 也紧。

不是单点短缺,是全行业 supply discipline + AI 需求外溢。

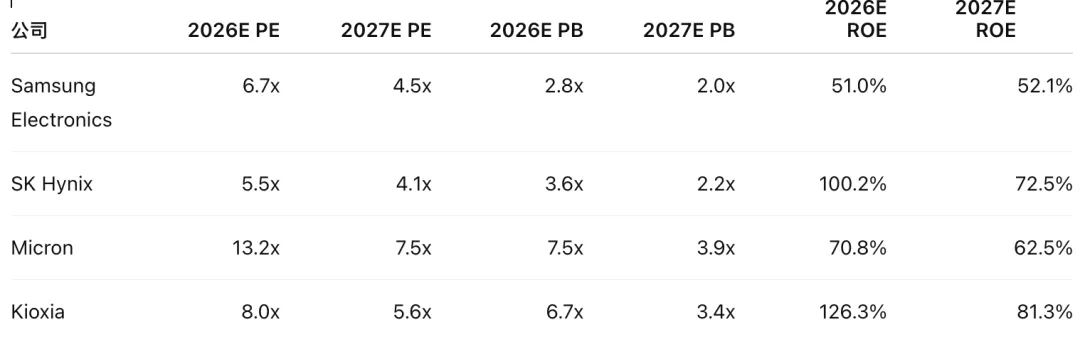

八、估值核心:三星、海力士现在太便宜

直接上估值表:

三星和海力士的便宜不是一点点。

尤其是对比美光:

三星 2027E PE 4.5x。海力士 2027E PE 4.1x。美光 2027E PE 7.5x。

野村认为这是不合理的。

因为 2027 年是新 LTA 周期第一年,三星和海力士的 OP 可能远超美光,甚至达到台积电利润的数倍,但估值却只有 12MF PE 约 6x。

说结论:

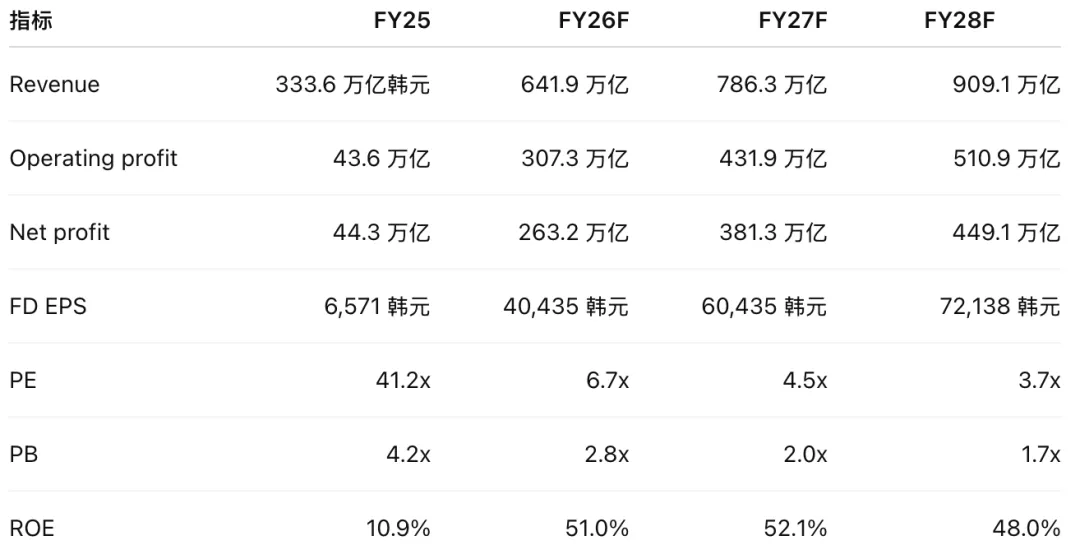

野村给了三星电子的目标价是从 340,000 韩元 上调到 590,000 韩元,隐含上涨空间118.1%,估值方法是用 5.0x 目标 P/B × 12MF BVPS 117,669 韩元。此前目标 P/B 是 3.0x,现在提升到 5.0x,提升幅度 67%。原因是长期 LTA + AI 需求结构性增长,降低存储行业风险溢价。

三星建模:

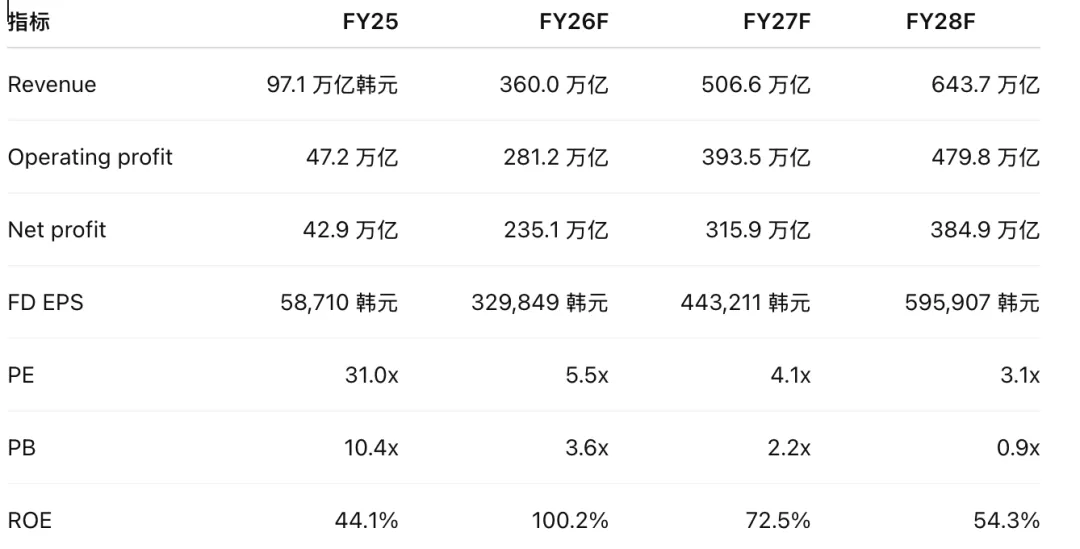

野村给了SK海力士从2,340,000 韩元上调到 4,000,000 韩元,隐含上涨空间119.9%。估值方法:6.0x 目标 P/B × 12MF BVPS 673,248 韩元。此前目标 P/B 是 3.5x,现在提升到 6.0x,提升幅度 71%。

野村研报列了三个市场最关心的风险。

1、CSP capex 能不能持续?

市场担心:

云厂商烧钱太猛,AI 变现不足,最后 capex 砍单。

野村认为这个担心已经有点过时。

它认为 AI 需求已经越过 singularity point,主要驱动已经变成:

企业 AI + sovereign AI。

云厂商 FCF 可能短期下降,但 OCF 已经比市场预期更快增长。

换句话说:

不是云厂商疯了,而是它们看到了未来利润池。

2、美国数据中心建设是否受电力约束?

这是野村承认的实质风险。

它认为美国数据中心建设可能低于预期,特别是电力短缺。

研报甚至说,存储行业未来可能需要通过卫星图像监控数据中心建设进度。

这个表述很有意思。

说明野村也知道:

存储需求最终要靠真实机房、电力、服务器落地。

如果美国电力基础设施跟不上,存储短缺也可能阶段性缓和。

3、利率上升影响非云运营商项目融资

野村指出,CSP 直接投资大约只占总数据中心投资的一半。

另一半很多来自非云运营商,他们依靠和 CSP 签长期云购买协议来融资。

这类项目对融资成本敏感。

如果通胀导致长债利率上升,项目风险会上升。

同时,野村还说:

仅存储价格上涨,今年可能对美国 CPI 贡献超过 0.8%。

这个判断非常夸张。

意思是:存储涨价本身可能反过来推高通胀,进而推高利率,影响数据中心融资。

这就是这轮周期的宏观反馈环。