我们致力于为液化天然气(LNG)及能源市场广大从业者、投资者及行业观察者提供深度的行情分析和前沿行业趋势解读。特色在于深耕产业细节,力求为您提供主流报道之外更具针对性的市场观察与分析视角,成为您把握市场脉动的重要补充。

本期文章: 『研报』液化天然气专题:中国天然气供需情况介绍

『研报』迈向绿氢时代:中国氢能产业系统诊断与政策重构

『调研』意大利天然气管网运营商Snam一季度营收增长3%,确认全年目标

『研报』首华燃气-300483-稀缺的天然气上游生产商,资源禀赋优秀气量快速增长

『研报』CCER新规下天然气余压发电项目碳资产开发优化研究

『研报』LNG冷能梯级利用中的㶲效率、㶲经济、㶲环境(3E)分析

以下正文:

一、产业定位与发展现状

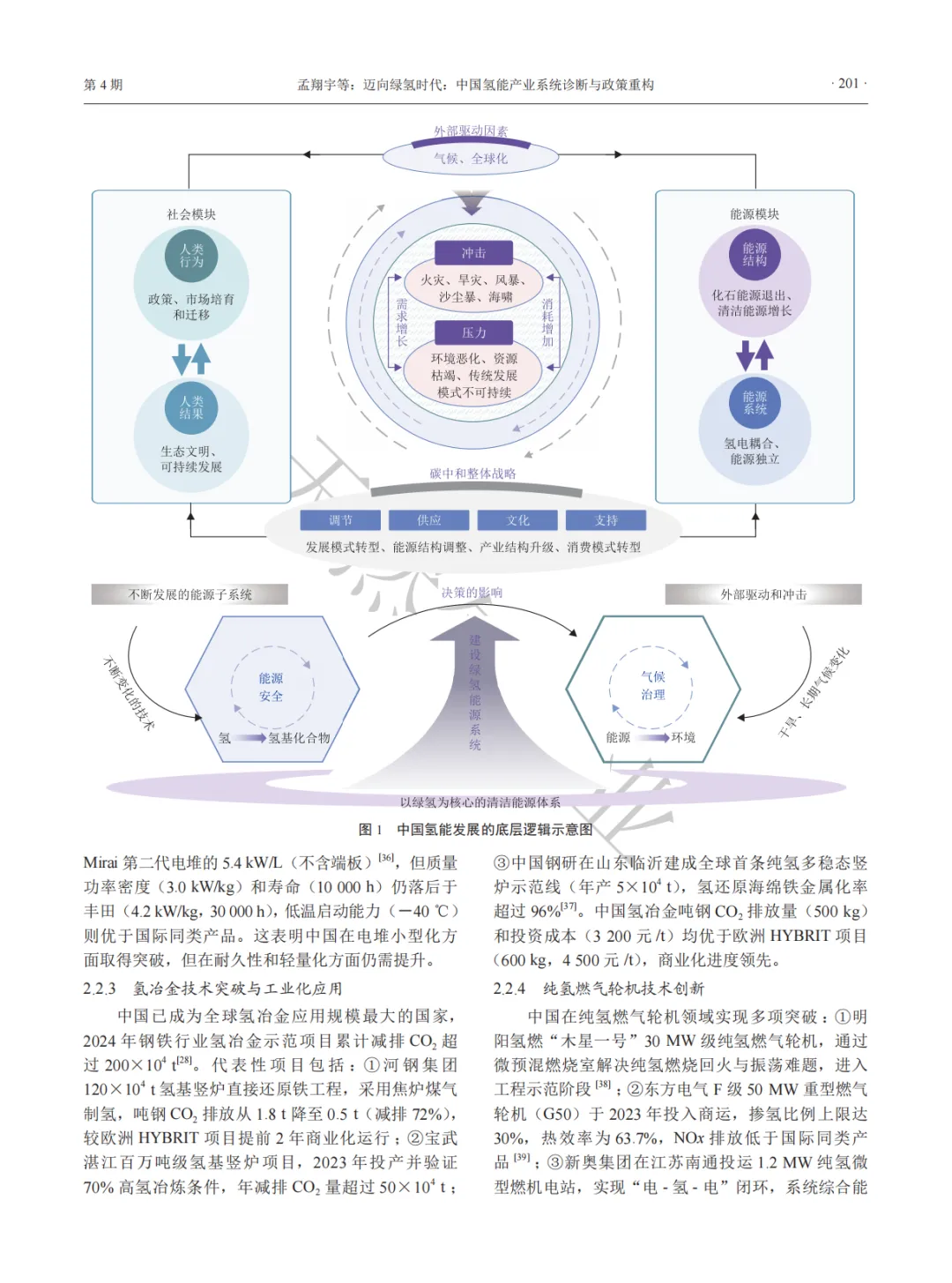

战略核心:中国发展氢能是为保障能源安全(降低油气依存度)、推动碳中和(2060 年氢能贡献约 13% 减排)、升级制造业(2060 年产值有望达 4.6 万亿元)。

全球地位:年制氢量3650×10⁴t(全球占比 34%),可再生制氢产能全球占比超 50%,电解槽、氢冶金、纯氢燃机等技术跻身全球第一梯队。

关键进展

制氢:碱性电解槽全球产能占比超 60%,AEM 电解槽技术突破;

应用:氢冶金商业化领先欧洲,纯氢燃气轮机进入示范;

耦合:“电 - 氢 - 热” 多能互补系统效率达 80%,支撑高比例可再生消纳。

二、国际政策与困境对比

主流模式

美国:市场创造型,IRA 法案最高 3 美元 /kg 绿氢补贴;

欧盟:规则塑造型,氢能银行 + 碳边境机制,建 2.8×10⁴km 氢气管网;

日本:技术 - 资源锁定型,主导国际标准,布局全球氢供应链。

共性困境:绿氢成本高、储运基建薄弱、应用场景单一(过度依赖交通)。

三、中国产业核心问题

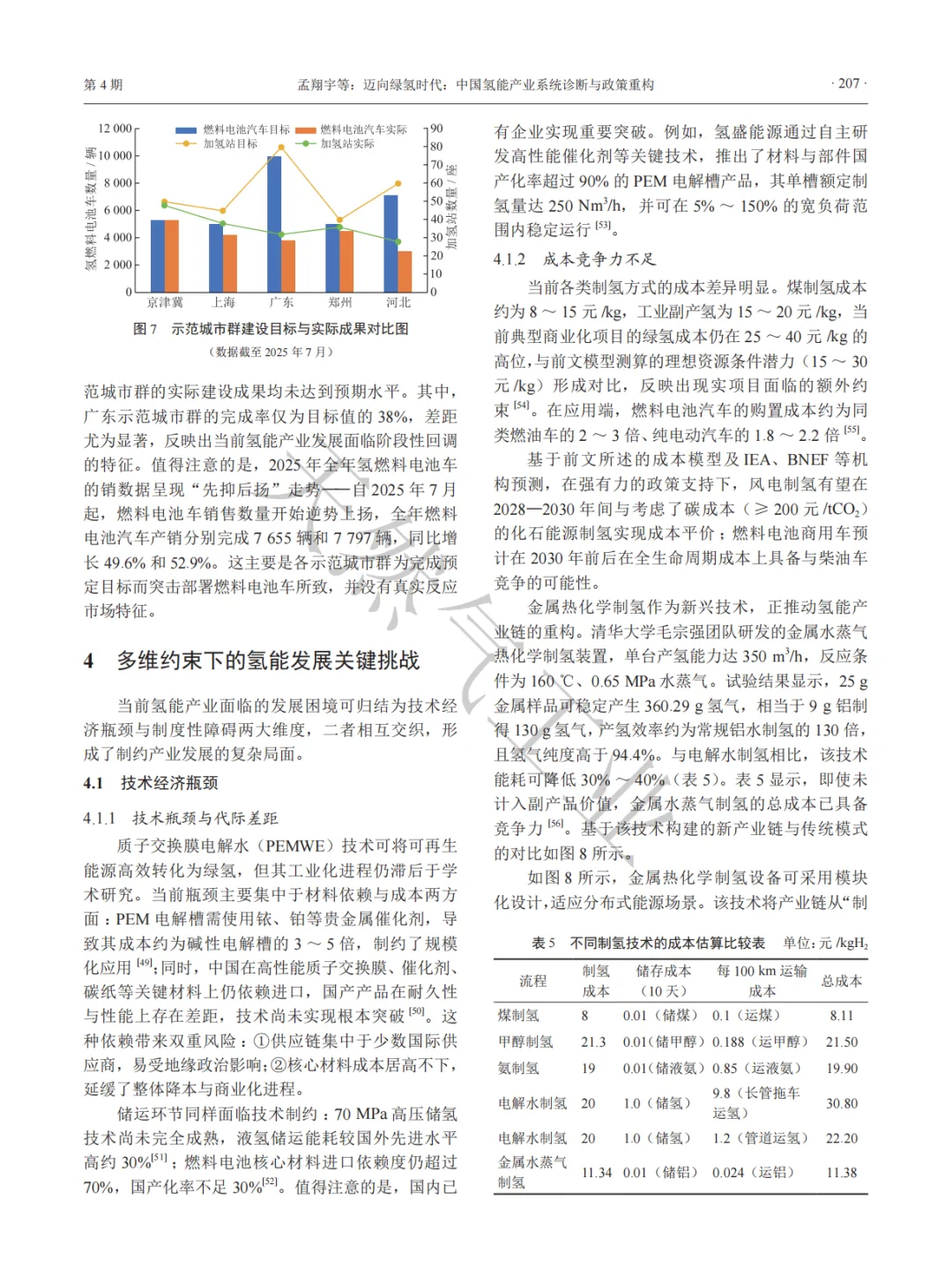

阶段困境:2025 年出现项目退潮、示范不及预期,燃料电池车产销下滑,仅京津冀城市群基本达标。

三维约束

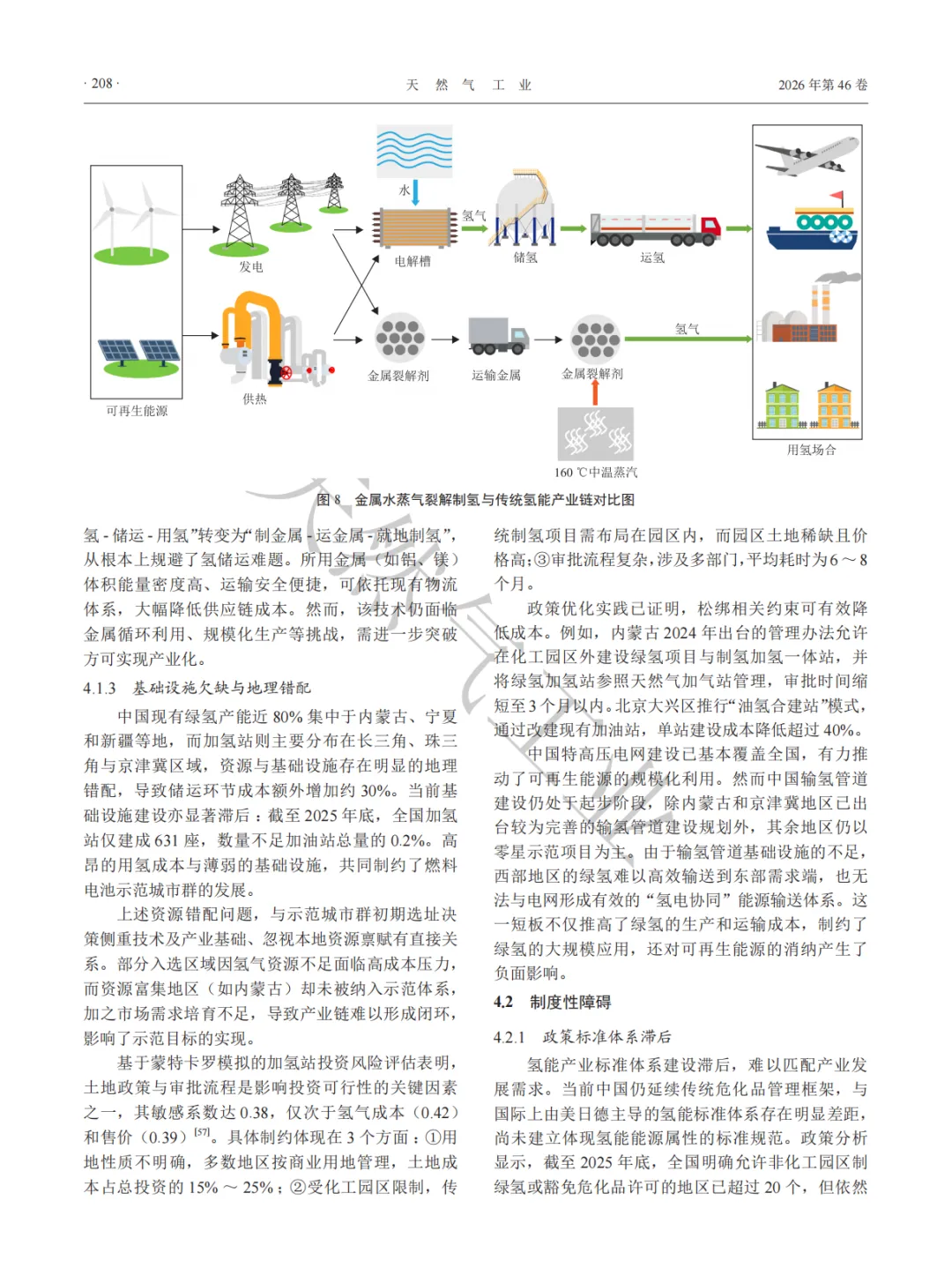

技术经济:绿氢成本 25\40 元 /kg(远高于煤制氢 8\15 元 /kg),PEM 电解槽、燃料电池核心材料依赖进口,储运成本高、东西部资源 - 需求错配;

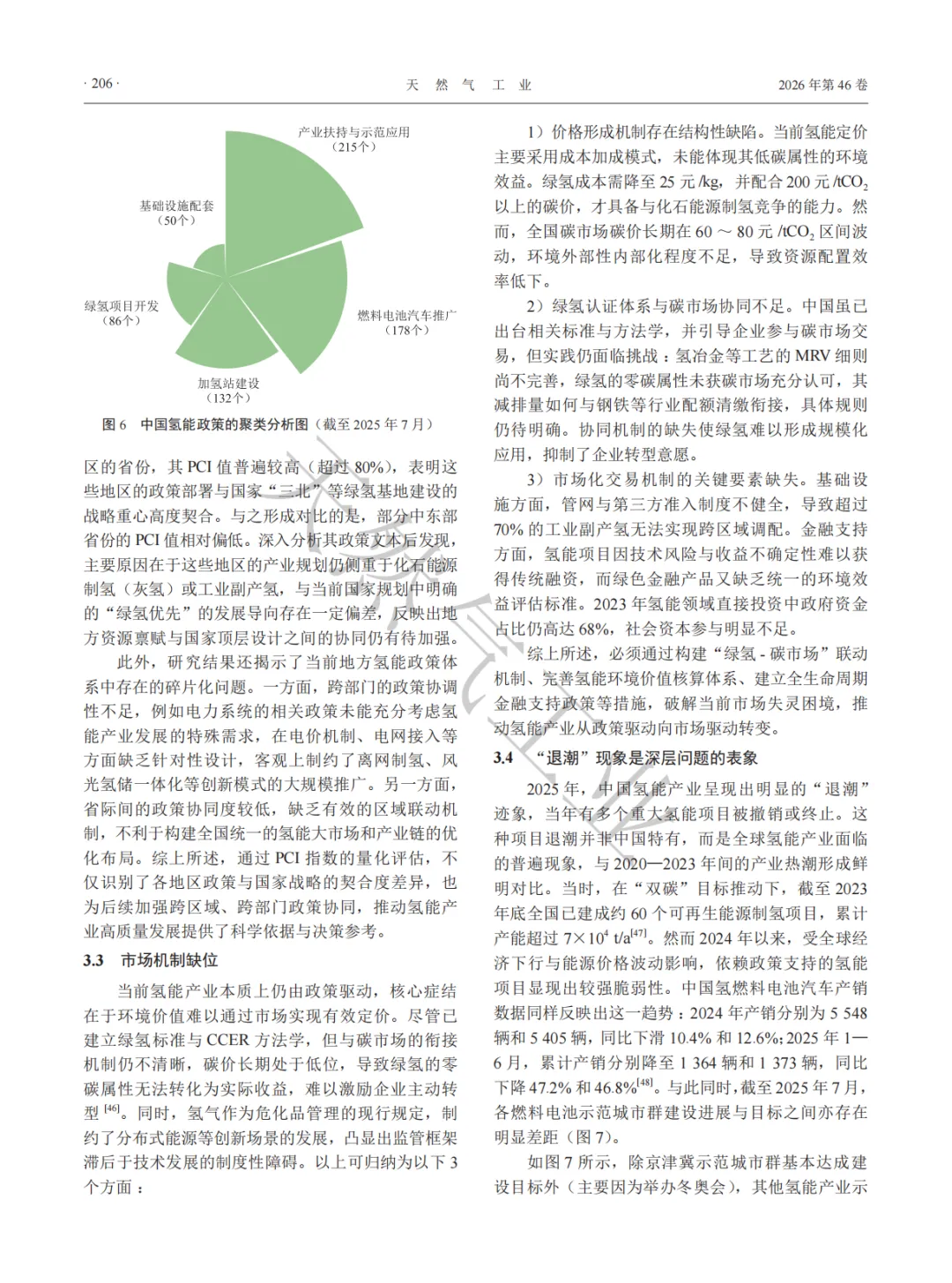

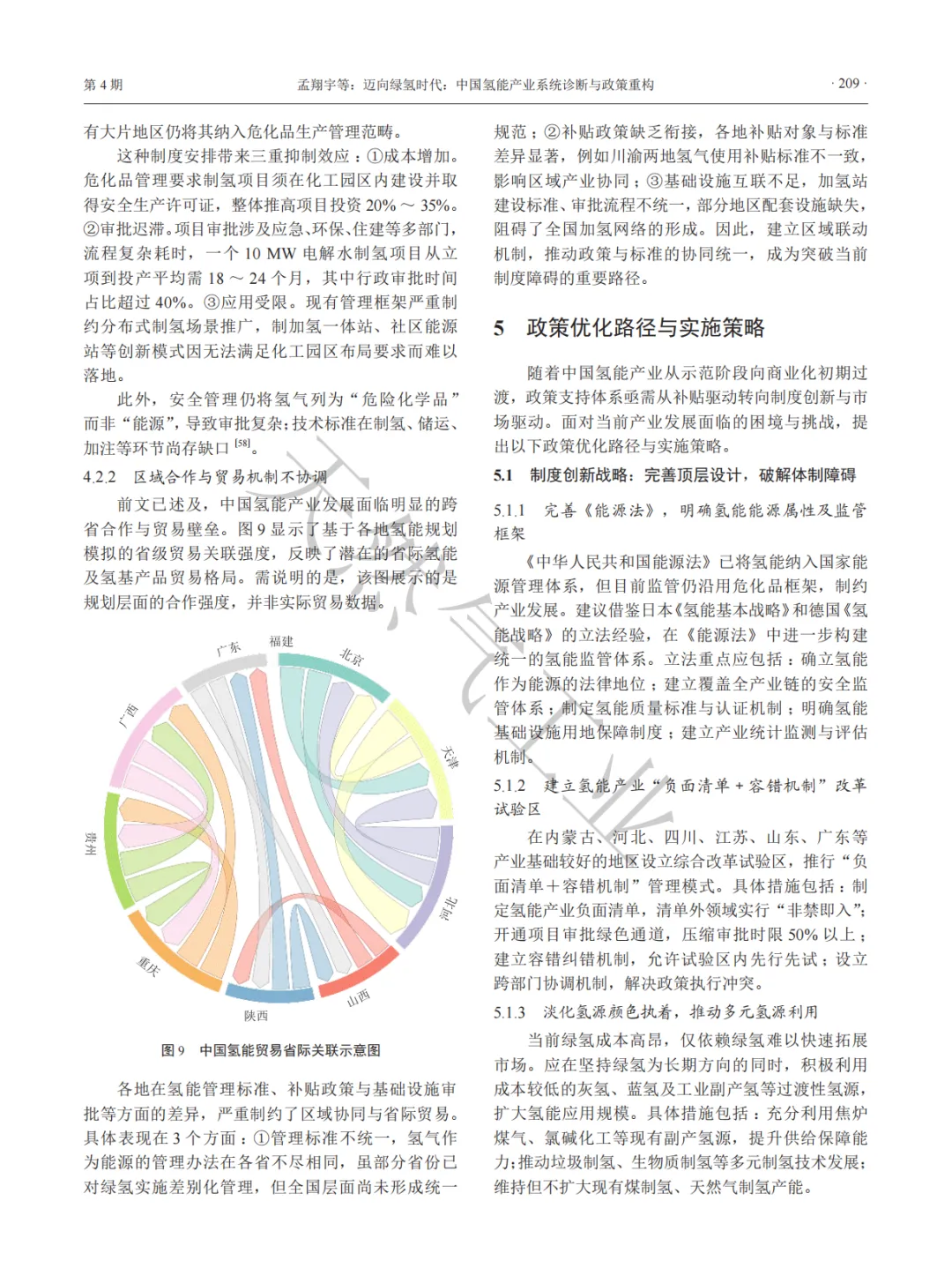

政策体系:560 余项政策但碎片化、协同差,地方与国家战略契合度不均,跨部门 / 跨省壁垒明显;

市场机制:碳价偏低(60~80 元 /tCO₂),绿氢环境价值无法变现,氢气按危化品管理制约分布式应用,社会资本参与不足。

制度障碍:监管滞后于技术,标准不统一,审批复杂、用地成本高,基建(加氢站、输氢管道)严重不足。

四、政策优化与实施路径

制度创新(破体制障碍)

完善《能源法》,明确氢能能源属性,统一监管框架;

设改革试验区,推行 “负面清单 + 容错”,简化审批;

多元氢源过渡,不执着 “绿氢颜色”,同步发展工业副产氢、蓝氢。

市场激励(驱动商业循环)

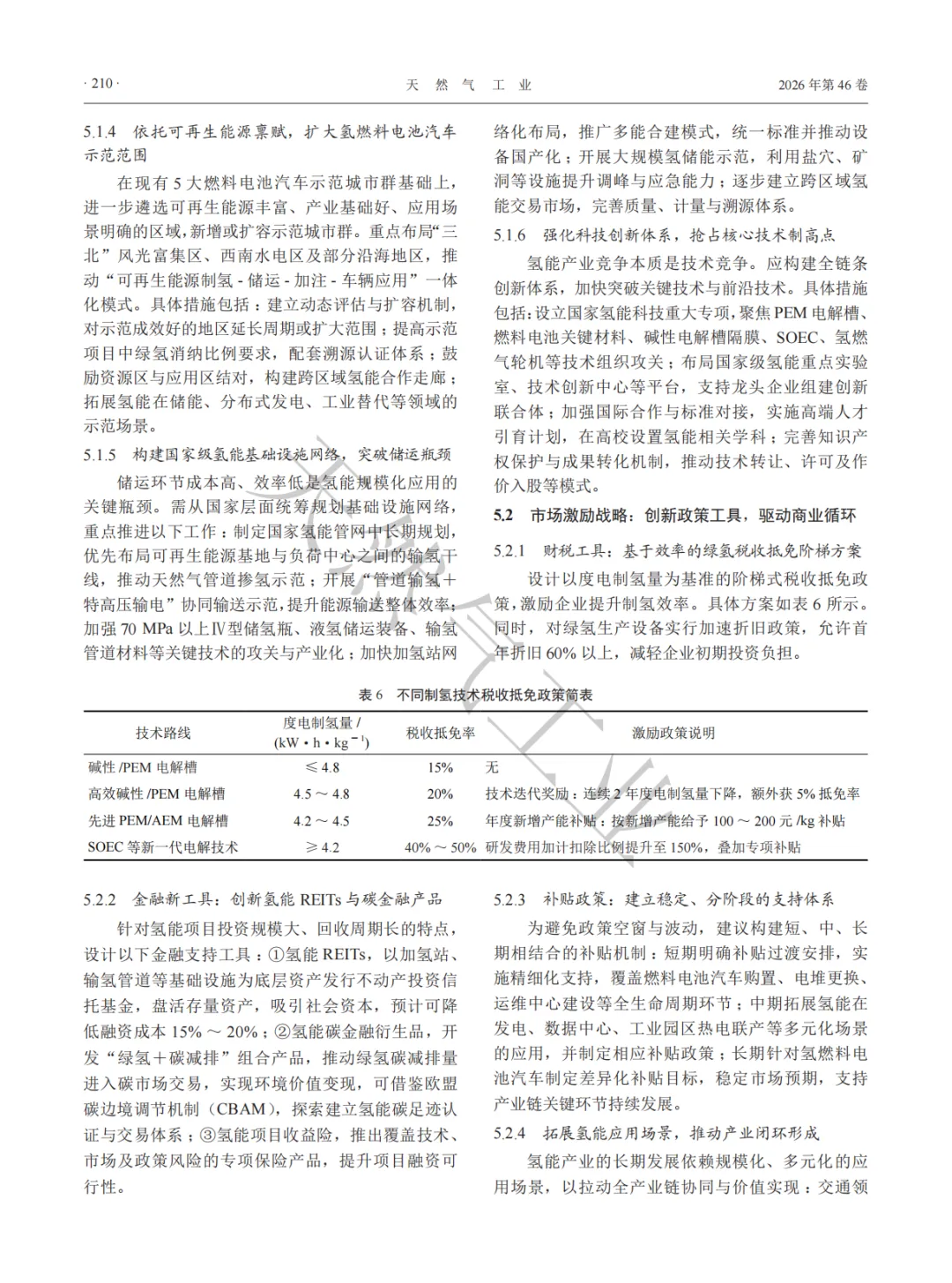

财税:按制氢效率设阶梯税收抵免,高效技术最高抵免 50%;

金融:创新氢能 REITs、绿氢碳金融,吸引长期资本;

应用:深耕交通商用车,突破钢铁 / 化工工业脱碳,拓展储能、热电联产场景。

空间布局(优化产业生态)

区域错位:西北 / 华北建绿氢生产基地,长三角 / 珠三角做高端装备与应用,山西 / 陕西转型工业副产氢;

基建统筹:建全国输氢骨干网,推广油氢合建站,打通绿氢 - 碳市场 - 绿证联动;

协同攻关:跨区域 “揭榜挂帅”,突破卡脖子材料与装备。

五、核心结论

中国氢能是 \\“能源安全 + 产业迭代” 双轮驱动 \\,区别于欧美市场主导模式;

当前困境是能源转型阶段性现象,根源在技术 - 成本 - 政策 - 市场四重失调;

破局关键:技术降本、政策协同、市场定价、基建先行,推动产业从示范走向商业化,支撑 2030 年成为清洁能源支柱、2060 年碳中和目标。

以下无正文。

如需以下报告,欢迎加入知识星球【洞见LNG】社群!我们每日为您提供最新的一手市场调研与深度分析研报,助您把握行业动态。