矩阵账号【资金方向盘】为您提供光伏领域之外更广阔的金融视野。该账号专注发布金融市场热点调研与深度研报,覆盖宏观政策、行业动态、A股、港股、美股等多维度市场分析,助您把握投资机遇,洞察市场风向。

点击下方链接 ↓↓↓ 关注【资金方向盘】,拓宽您的投资认知边界。

本期文章: 『调研』爱旭股份交流纪要

『研报』光伏行业25Q4&26Q1业绩点评:盈利持续承压,供给出清迎来行业修复

『研报』锂电池行业月报:月度占比创新高,板块持续关注

『研报』户储,欧洲重新起航,澳洲方兴未艾

『研报』TCL中环-002129-拟发行银行间债务优化融资结构,组件短板有望快速补齐

『研报』硅料日常报告

『调研』商业航天催化不断,北美光伏潜龙在渊

以下正文:

行业盈利仍承压,但供给出清加速,看好后续盈利与估值修复。

一、需求端:国内外整体疲软,2026 年装机或负增长

国内

2025 年装机 315GW,同比 + 13.3%,但下半年平淡,受电价市场化、抢装影响。

2026 年机制电价低位,新增装机预计同比回调。

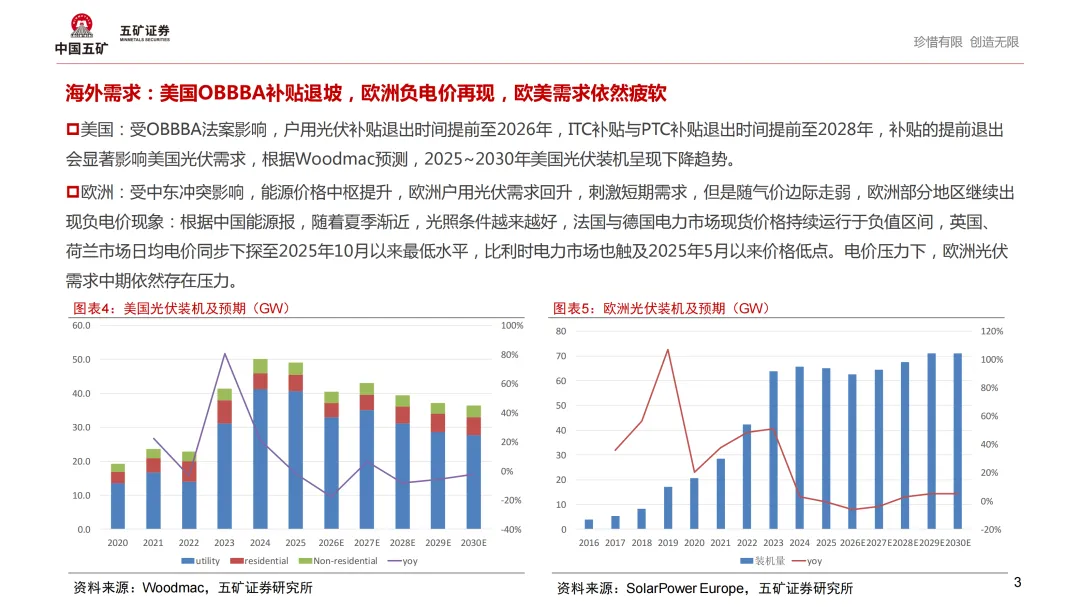

海外

美国:OBBBA 补贴提前退坡,2025-2030 年装机趋势下行。

欧洲:短期气价带动户用需求回升,但多地再现负电价,中期需求仍有压力。

二、价格与盈利:主材承压、辅材分化,行业连续亏损

价格

主产业链(硅料、硅片、电池、组件)价格持续下行。

铝材、白银、EVA 等辅材价格上涨,挤压组件利润。

盈利

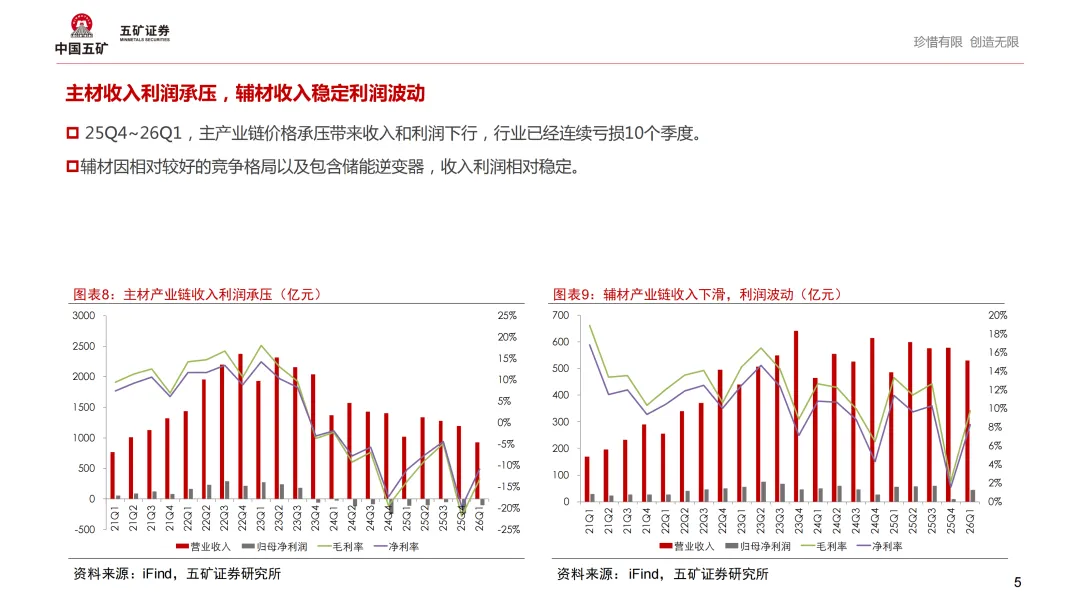

主材链:收入、利润、毛利率全面下行,已连续 10 个季度亏损。

辅材链:收入相对稳定,利润随价格波动。

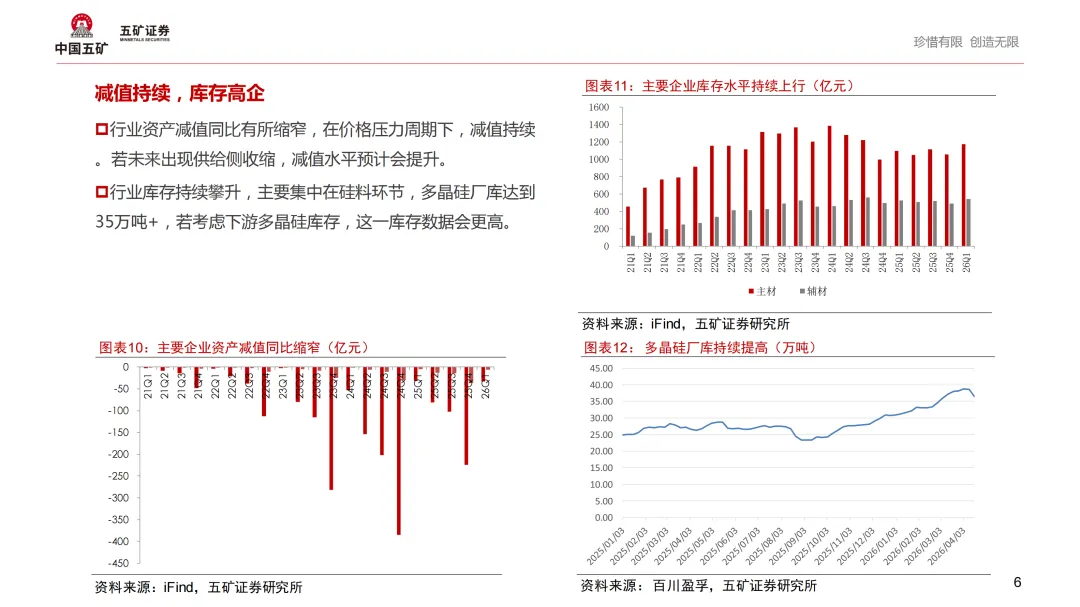

三、行业困境:高库存、持续减值、现金流紧张

库存:行业库存攀升,硅料厂库超 35 万吨。

减值:资产减值仍在持续,供给收缩后减值或进一步上升。

现金流:除逆变器、胶膜外,多数环节现金流同比恶化,企业融资压力大。

四、行业趋势:供给出清加速,低效产能退出

已出现并购整合信号(通威、TCL 中环等收购案例)。

能耗、质控等政策将加速低效产能出清,行业 “反内卷” 推进。

五、核心结论与投资观点

2026 年光伏行业需求大概率负增长。

市场化出清持续,供给收缩将带动盈利修复。

投资看好:供给收缩下的盈利与估值修复、商业航天等新兴需求催化机会。

六、风险提示

需求超预期下行、产业链价格压力超预期。

供给出清不及预期、新兴市场发展不及预期。

以下无正文。

欢迎关注系列公众号,感谢支持!

免责声明:

我们在此声明,本公众号提供的信息资讯,我们对其真实性、准确性、完整性和及时性不作任何保证:

1. 本公众号内容仅供参考,不构成任何形式的法律意见或建议。如您需要专业法律意见,请咨询专业律师。

2. 本公众号内容可能包含错误、遗漏或不准确之处。我们将尽力确保提供的信息准确无误,但不保证其准确性、完整性和及时性。

3. 本公众号发布的内容可能会受到版权、商标、专利、商标或其他知识产权的保护。未经授权,您不得复制、分发、使用或展示本公众号发布的内容。

4. 本公众号可能涉及敏感话题、政治观点或其他不适宜未成年人阅读的内容。如您发现此类内容,请立即停止阅读并告知我们,我们将尽快处理。

5. 本公众号内容可能包含商业推广信息。如您不希望接收此类信息,请在阅读过程中关注我们的广告标识,以便您轻松地选择不再接收此类信息。

6. 本公众号尊重并保护用户的隐私权。我们将尽最大努力保护您的个人信息,但不排除在某些情况下,我们可能无法完全保护您的个人信息。

7. 如您认为本公众号发布的内容侵犯了您的合法权益,请及时联系我们,我们将尽快核实并处理。

请注意,本公众号的内容不构成任何形式的投资建议,投资者在做出任何投资决策前,应充分了解相关风险,并咨询专业投资顾问。

感谢您对本公众号的关注和支持,如有任何疑问或建议,请随时联系我们。