封面照片:之前我在哥大商学院上《证券分析》课时候拍的教授作者本人。真的是我在哥大听过最好的课之一。

今天我之前在哥大的教授,继承了格雷厄姆教《证券分析》课的大佬,发明并撰写了《预期投资》这本书的新华尔街教父Michael J. Mauboussin 又发了新的报告,他也是大摩买方部门的研究主管。

上次他的报告我发完之后挺火的,阅读量很高,今天继续转载他的新报告,是一个姊妹篇,本文把两篇文章的重点都放在一起总结了。

上篇文章回看:深度研报分享:护城河能持续多久?

这两年,资本市场最火的一句话是:

AI 会改变世界。

这句话大概率是对的。

但真正危险的,不是相信 AI 会改变世界,而是把“AI 会改变世界”直接等同于“所有 AI 公司现在的估值都合理”。

历史上,铁路改变了美国,但很多铁路公司破产了。

互联网改变了世界,但 2000 年无数投资者亏到怀疑人生。英特尔用了26年,才回到互联网泡沫的顶峰。

电信光纤确实是未来的基础设施,但当年大量电信公司因为过度建设、债务爆炸、价格崩塌而倒下。

所以真正成熟的投资者,从来不会只问:

这个技术有没有前途?

而是会问:

这个公司能不能把前途变成收入?

能不能把收入变成利润?

能不能把利润变成自由现金流?

能不能在今天这个价格下,让股东赚到钱?

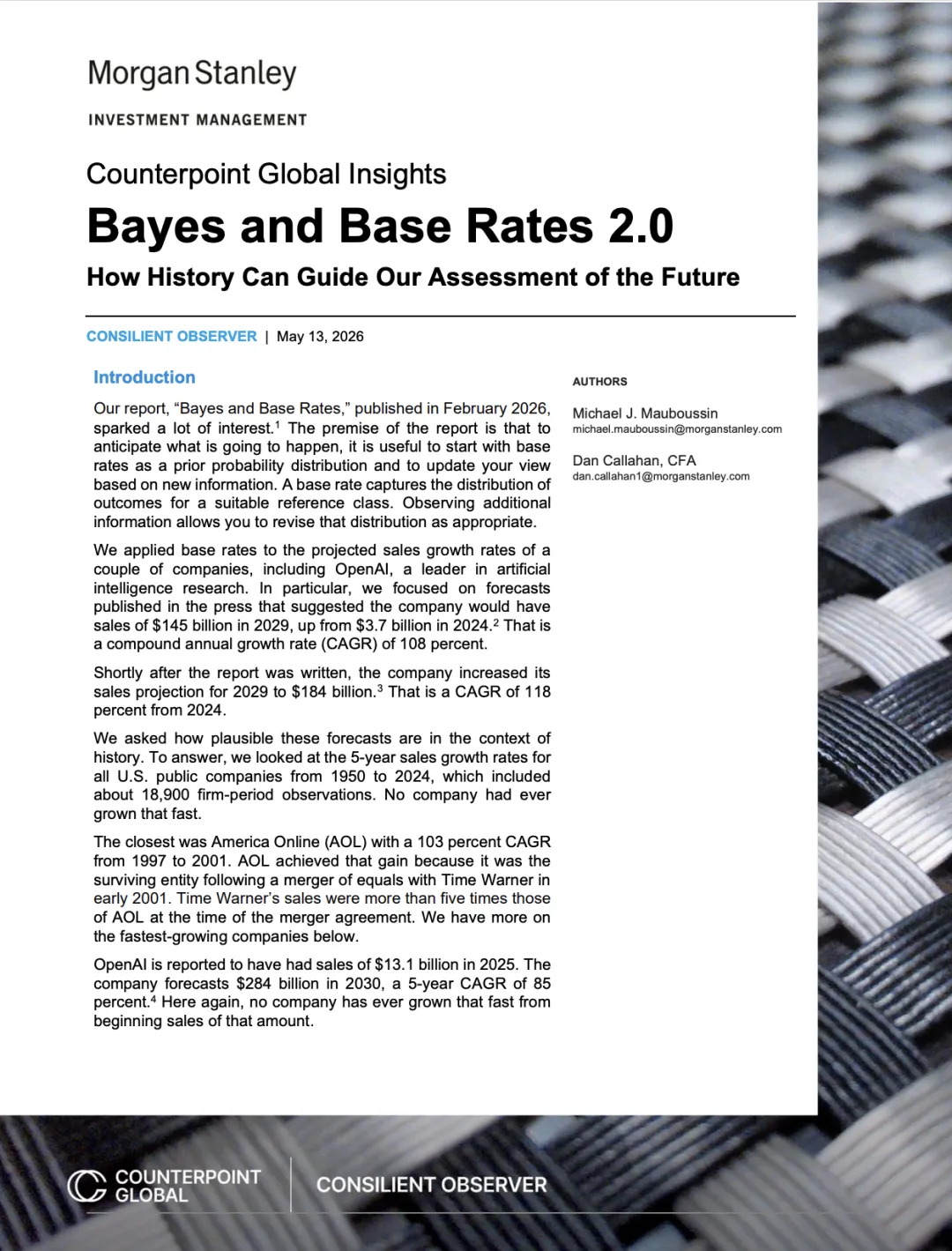

Morgan Stanley Counterpoint Global 的两篇《Bayes and Base Rates》报告,真正有价值的地方就在这里:它不是唱空 AI,而是告诉你,面对一个激动人心的未来,投资者应该如何保持清醒。

这两篇报告的核心可以浓缩成一句话:

不要从故事开始,要从历史概率开始。

这就是贝叶斯思维。

贝叶斯思维听起来像数学,其实是一种顶级投资纪律。

你先有一个初始判断,然后根据新证据不断修正。不是一上来就喊“我看多”或者“我看空”,而是先问:历史上类似的事情,真实发生过多少次?

这就叫基本率。

比如一家公司现在收入 40 亿美元,管理层说五年后要做到 1800 亿美元。普通投资者听到的是“超级成长故事”。专业投资者第一反应是:

历史上同样收入规模的公司,有几家做到过?

答案很残酷。

报告研究了 1950 年以来美国上市公司的数据。对于起始收入在 20 亿到 50 亿美元之间的公司,样本接近 19,000 个公司周期。OpenAI 如果从 2024 年约 37 亿美元收入增长到 2029 年最初预测的 1450 亿美元,五年复合增长率约 108%。后来预测又提高到 1840 亿美元,复合增长率约 118%。

历史上没有任何一家同等规模的美国上市公司做到过。

不是“很少”。

是没有。

这意味着什么?

这不是普通的高增长预测,而是在挑战过去 75 年美国商业史的天花板。

当然,这不代表 OpenAI 一定做不到。

报告也承认,OpenAI 确实有三个非常强的反驳点。

第一,ChatGPT 的扩散速度是历史级的。它只用了大约 2 个月达到 1 亿用户,而 TikTok 用了 9 个月,Instagram 用了 28 个月,Facebook 用了 4.5 年。

第二,OpenAI 短期收入增长确实惊人。2025 年收入据报约 131 亿美元,相比 2024 年增长约 255%。

第三,AI 公司属于无形资产密集型企业。模型、数据、人才、品牌、生态和开发者网络,确实可能让它们比传统企业增长更快。

所以正确的结论不是:

OpenAI 不行。

而是:

OpenAI 要实现这些预测,需要的不是普通好消息,而是历史级证据。

这才是贝叶斯思维。

不是否定未来,而是要求未来拿出足够强的证据。

更重要的是,收入增长本身不等于价值创造。

很多人看到收入增长就兴奋,但真正决定股票价值的不是收入,而是自由现金流。

如果一家公司每增长一美元收入,都要烧掉更多资本,支付更高算力成本,投入更多数据中心,还要不断融资稀释股东,那么它可能不是在创造价值,而是在扩大一台更大的烧钱机器。

报告提到,OpenAI 2025 年自由现金流据报为负 90 亿美元,2026 年预计为负 170 亿美元。股票薪酬也非常高,2025 年股票薪酬估计超过收入的 45%。

这提醒我们一个非常重要的投资常识:

用户增长不等于收入质量。收入增长不等于利润。利润不等于自由现金流。自由现金流不等于股东回报。

中间每一步都可能断掉。

Oracle Cloud 的案例也一样。

Oracle 管理层预测,云业务收入将从 2025 财年的 100 亿美元增长到 2030 财年的 1660 亿美元,五年复合增长率约 75%。听起来很激动人心。问题是,历史上没有任何一家起始收入 100 亿美元以上的公司,做到过这种增长速度。

Oracle 的优势是有大量已签订但尚未确认收入的合同订单,也就是 RPO。

但订单不等于收入。

收入不等于利润。

利润不等于现金流。

合同要兑现,还需要数据中心建成、电力接入、GPU 到位、客户按时履约、项目不延期、成本不失控。

这就进入报告最关键的第二层:AI 不是纯软件故事,它背后是巨型工程项目。

很多人以为 AI 是轻资产生意,其实前沿 AI 正在变成世界上最重资产的生意之一。

AI 数据中心不是传统数据中心。

传统数据中心主要是存储数据、托管应用。

AI 数据中心需要高密度 GPU、高速网络、液冷散热、稳定电力、能源基础设施和复杂工程设计。

它更贵,更耗电,更难建。

报告引用了 Bent Flyvbjerg 对 16,000 个大型项目的研究,结果非常震撼:

少于一半的大型项目能按预算完成。

少于 9% 能同时按预算、按时完成。

只有 0.5% 能按预算、按时完成,并实现预期收益。

也就是说,AI 基础设施最大的风险,不只是有没有需求,而是能不能真的建出来。

电力有没有?

芯片够不够?

液冷能不能稳定?

并网批不批?

施工会不会延期?

成本会不会超支?

客户需求和供应交付能不能匹配?

任何一个环节出问题,收入都会延后,回报率都会下降。

这就是为什么,看 AI 投资不能只看“需求爆发”,还要看“交付能力”。

更深一层,报告还提出一个非常有杀伤力的观点:

AI 公司疯狂宣布大订单、大投资、大数据中心,可能不仅是在满足需求,也可能是在打心理战。

按照 Michael Porter 的竞争战略理论,企业有时会提前承诺巨大产能,目的不是单纯建设,而是先发制人。

意思是:

我先锁定客户。

我先锁定芯片。

我先锁定电力。

我先锁定资本。

我先告诉所有竞争对手,这个市场我已经占了,你们别进来。

这是一种战略威慑。

但问题是,如果竞争对手没有被吓退,反而也开始疯狂投入,最后就会变成产能战争。

需求是真的,技术也是真的,但股东回报可能是假的。

这就是 1990 年代末电信泡沫给我们的教训。

互联网方向是对的,但很多公司死在了过度建设里。

第二篇报告还专门回应了市场的三个反驳。

有人说,不能看名义增长,要扣除通胀。

报告回答:扣除通胀后,历史增长率更低,OpenAI 的预测依然极端。

有人说,不能拿所有公司比,应该只拿科技公司、软件公司比。

报告回答:即使只看信息技术、软件与服务、纯软件行业,OpenAI 的预测仍然是极端罕见事件。更重要的是,子集不可能创造出全集里不存在的历史纪录。

还有人说,AI 是通用目的技术,过去历史已经失效。

报告承认,AI 确实可能像集成电路、互联网一样,是新一代通用目的技术。但过去 75 年也不是没有革命性技术。集成电路、商业互联网、云计算、智能手机、SaaS 都出现过。即使在这些时代,也极少有大公司实现 OpenAI 当前预测的增长速度。

最值得收藏的一点是:

历史上那些增长最快的公司,很多靠的是并购,而不是纯有机增长。

比如 AOL 曾经在 1997 到 2001 年实现 103% 的收入复合增长率,看起来非常接近 OpenAI 的预测。但它很大程度来自与 Time Warner 的合并,而 Time Warner 当时收入规模是 AOL 的五倍以上。

所以,当你看到一家公司的高增长,一定要拆开看:

是自然增长,还是并购增长?

是价格上涨,还是客户增加?

是一次性订单,还是持续需求?

是合同金额,还是真实收入?

是收入增长,还是自由现金流增长?

这才是真正的买方研究。

所以,这两篇报告真正要告诉我们的,不是“AI 是泡沫”,而是:

伟大的技术革命,常常会产生伟大的公司,但也会制造伟大的投资陷阱。

AI 当然可能改变世界。

但改变世界的是技术,不一定是你买的那只股票。

未来很大,不代表今天价格便宜。

收入很高,不代表利润很好。

订单很多,不代表现金流真实。

资本开支很猛,不代表回报率很高。

故事很性感,不代表赔率很划算。

真正专业的 AI 投资框架,应该问七个问题:

第一,公司的收入预测有没有超出历史基本率?

第二,增长是不是来自真实付费需求,而不是免费用户或一次性热度?

第三,每一美元收入背后,毛利率和算力成本到底如何?

第四,数据中心、电力、芯片、网络和液冷能不能按时交付?

第五,资本开支能不能带来超过资本成本的回报?

第六,竞争会不会把价格和利润率打下来?

第七,今天的估值,是在买真实现金流,还是在买遥远叙事?

这就是 AI 时代最重要的投资纪律。

不是盲目看空。

也不是无脑追高。

而是先尊重历史,再观察证据,最后只在赔率足够好的时候下注。

一句话总结这两篇报告:

AI 的未来可能很大,但一家公司的价值,最终不是由想象力决定的,而是由收入、利润、现金流、资本回报和竞争格局决定的。

投资 AI 最危险的,不是错过未来。

而是把未来看对了,却买错了价格,买错了公司,买错了周期。

我在会员课程和研究里还分享过很多关于AI的深度研究,可以尝试回答本文留给市场的问题。感兴趣的读者欢迎下方扫码下载APP,免费观看UNH的深度研究试听视频,觉得有帮助的读者,可以直接在APP内咨询真人客服小助手,加入会员。