来源:读懂研报标签:读懂研报 如何读懂研报

PCB行业,向来是神仙打架。

2025年以来,PCB行业喜讯不断,头部企业凭借高端产品放量实现业绩爆发式增长。

例如,胜宏科技2025年净利润43.12亿元,同比增长273.52%;沪电股份2025年净利润38.22亿元,同比增长47.74%;深南电路2025年净利润32.76亿元,同比增长74.47%。

在这群巨头你追我赶之时,有一位后起之秀,也在奋力追赶。

它就是,广合科技。

这家公司在2024年4月上市,是个不折不扣的后生。

从业绩来看,公司的体量远不如胜宏科技、沪电股份这样的头部企业,但增速却一点也不慢。

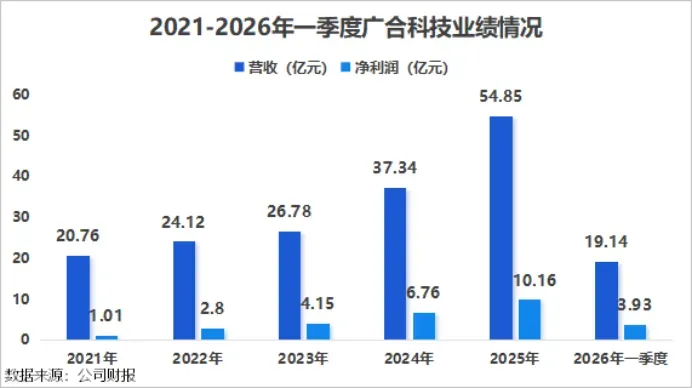

2021-2025年,公司的营收从20.76亿元增长到54.85亿元;净利润更是从1.01亿元增长到10.16亿元,足足翻了10倍。

不仅如此,2026年3月,广合科技成功赴港上市,成为国内第一家实现“A+H”两地上市的PCB企业。

那么,广合科技是如何在巨头林立的PCB行业闯出一片天地的?

广合科技与传统PCB厂商的区别在于:高度聚焦服务器PCB。

目前,多数PCB厂商选择多点开花,消费电子板、汽车板、通信板均有涉猎,服务器仅占部分收入。而广合科技选择长期深耕服务器PCB领域。

2016年,广合科技就明确了以“高频高速PCB材料应用于云计算和5G通信行业”为核心的研发方向。

2018年起,公司的业务已经逐步发展为以服务器PCB业务为主体,以消费电子、工业控制等领域为辅的PCB业务结构。

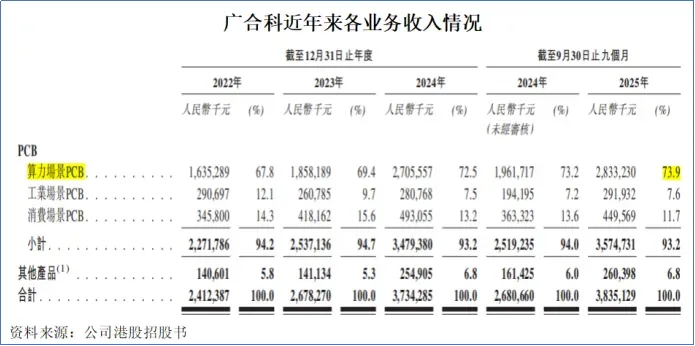

根据其招股书,2022-2025年前三季度,公司用于算力场景的PCB业务收入占比维持在70%左右。

这种布局,使其业绩弹性避开了疲软的消费电子周期,直接锚定了全球AI算力需求的爆发增长。

随着AI大模型、云计算产业的快速发展,全球数据中心建设持续提速,高端服务器的出货量稳步攀升,对高多层、高阶HDI等高端PCB的需求也随之快速扩容。

据行业统计,2024年至2029年,高多层板、HDI板、封装基板的复合年增长率分别达到9.0%、11.2%、9.8%,是PCB行业增长最快的细分领域。

更关键的是,AI服务器PCB市场存在明显的技术溢价。

据统计,H100单GPU对应的PCB价值量约为220美元;而新一代Rubin架构基础版单GPU对应PCB价值量达863美元,Ultra版本更是高达1521美元。

也就是说,同一块算力板,随着技术代际提升,价值量翻了数倍。

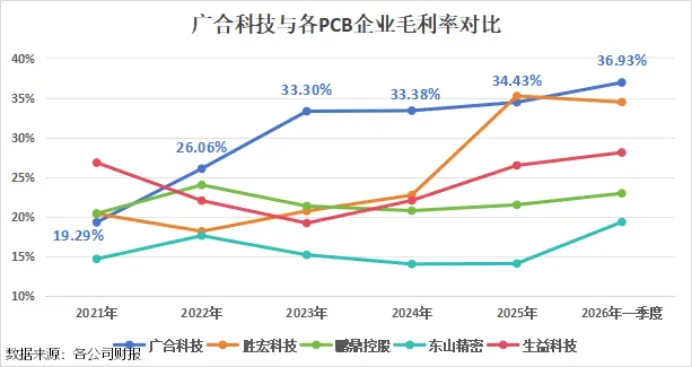

专注高端产品,给广合科技带来的是毛利率的提升。

2021年-2026年一季度,广合科技的毛利率从19.29%攀升至36.93%。

纵向对比来看,除了在2025年胜宏科技反超外,广合科技的盈利能力明显领先于鹏鼎控股、东山精密等老牌同行。

其中,鹏鼎控股、东山精密均有很大一部分收入来自消费电子端PCB,而胜宏科技的毛利率能够在2025年大幅提升也是其全力押注AI的结果。

而广合科技避开了中低端PCB市场的竞争,直接聚焦通用服务器、AI服务器、交换产品,以及加速卡等算力PCB市场。

按照算力服务器PCB的收入来算,2022-2024年,公司已经是全球第三大、我国内地最大的服务器PCB制造商。

当然,广合科技能够站稳服务器PCB赛道,离不开其在高端领域长期积累的技术与客户优势。

在技术层面:

服务器PCB对技术要求较高,尤其是高层板、高速板,需要解决层间对准、信号完整性控制、散热等一系列难题。

广合科技集中资源攻克这些核心技术,逐渐形成壁垒。

目前,广合科技已实现50层AI服务器PCB,并完成七阶HDI制造工艺的验证,超高多层和精密互联制程能力已经进入全球高端PCB厂商第一梯队。

此外,公司还研发了脉冲式等离子体清洁工艺与高厚径比通孔电镀技术,使得深镀能力提升至80%,厚铜均匀性误差控制在5%公差范围内。

在客户层面:

当前,全球排名前十的服务器制造商,有八个是广合科技的客户。

这样的客户结构,一方面验证了公司产品的可靠性,大客户的认证周期长、标准严苛,一旦进入供应链,轻易不会更换;另一方面也为公司提供了稳定的订单来源和持续的技术反馈,帮助其产品迭代。

目前,广合科技正处于产能快速释放的黄金期。

公司拥有广州、黄石、泰国三大生产基地。

其中,广州基地专注于算力场景和工业场景PCB生产;黄石基地聚焦工业和消费场景PCB。

泰国基地则是其海外产能的重要补充,于2025年6月正式投产,目前正加速爬产。

此外,公司还拟投资26亿元建设云擎智造基地,用于进一步提升高端印制电路板产能,为后续经营提供充足的产能保障。

当然,其余厂商也在扩产,扩产方向一致聚焦于高阶HDI、高多层板、高密度互连板等AI算力相关的高端PCB产品。

例如胜宏科技计划2026年再增200亿元投资,其中180亿元用于固定资产投资,鹏鼎控股又在3月公告计划投资110亿元在淮安建设高端PCB项目生产基地。

那么,大家都在扩产,广合科技会不会面临产能过剩的风险?

目前不用担心。因为,下游的需求太旺盛了。

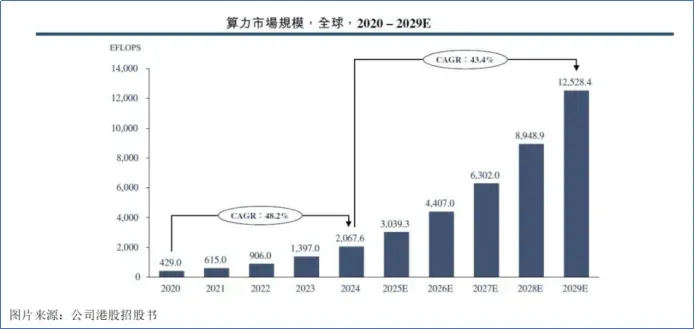

据统计,2024年全球算力规模为2067.6 EFLOPS,到2029年这一数值预计达到12528.4 EFLOPS,2024-2029年的年复合增速为43.4%。

算力需求的指数级增长,直接拉动了服务器出货量,进而带动了高端PCB的需求。

由于AI服务器所用的PCB在层数、孔径精度、线路密度上都有着较高的规格要求,传统PCB产线无法通过简单的改造来实现共线生产。

这意味着,想转产高端AI服务器PCB,必须新建专门的高端产线。而高端产能的建设周期普遍在18至24个月。

因此,尽管各家都在扩产,但新增产能的释放需要时间。预计在2026年至2027年,高端PCB全年供需仍将处于偏紧状态。

最后:

在巨头林立的PCB行业,广合科技没有选择“遍地开花”,而是把资源押注在服务器PCB这一细分领域。

当AI算力浪潮席卷而来,广合科技凭借技术与布局,有望迎来泼天富贵。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”