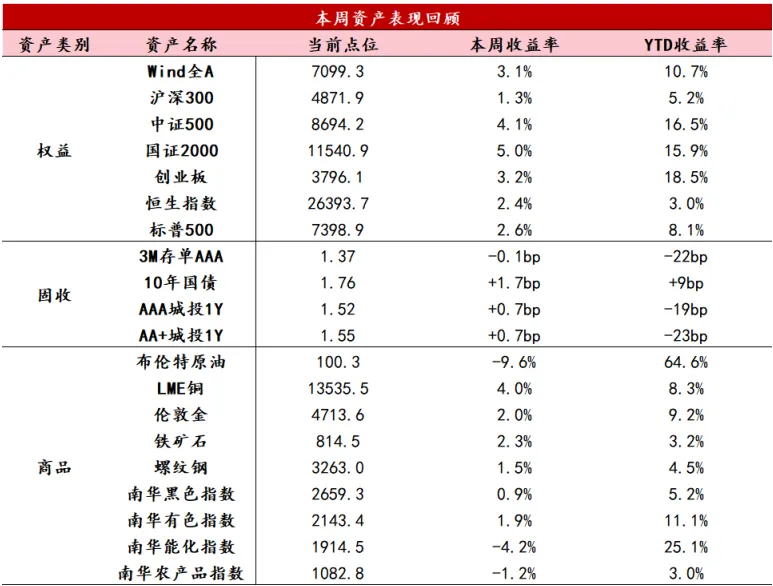

【股票】本周美股延续强势,科技股财报余温与非农数据超预期带动下,纳指周涨4.51%,标普500涨2.33%,双双创收盘历史新高,费城半导体指数大涨超11%。A股市场节后补涨意愿强烈,呈现“量价齐升、科技领涨”的逼空格局。受五一期间外围芯片暴涨及两融资金大规模回流催化,节后三个交易日两市日均成交额高达3.1万亿元。上证指数周涨1.65%,深成指涨3.02%,创业板指涨3.24%,科创50大涨4.42%。行业层面冰火两重天:通信(+7.86%)、电子(+6.03%)等硬科技全线爆发;石油石化(-6.14%)、煤炭(-5.06%)等周期红利板块则大幅回调。港股市场情绪共振下震荡反弹。恒生指数周涨2.39%,恒生科技指数大涨4.75%。南向资金净流入超130亿港元。当前市场核心矛盾已从“假期避险”彻底转向“产业趋势与流动性宽松的共振”,AI算力硬件的超预期景气与国内资本市场的增量资金形成正向循环。短期需警惕连续逼空后的技术性震荡,但在量能有效跌破2.5万亿前,市场主线难以发生根本性切换。策略上建议核心仓位紧握“AI算力硬件+半导体”作为核心,商业航天、机器人等其他热门板块均出现补涨迹象,在市场量能保持强劲的情况下,板块均有轮动预期。

【固收】本周债市收益率震荡分化,受50年和30年特别国债发行结果不佳和股债跷跷板因素影响,超长端表现整体震荡偏弱;中短券受益于跨月后资金均衡偏松,收益率小幅下行。当前中东趋势有所缓和,全球风险偏好回升,叠加特朗普访华在即,A股有望向上突破4200点,或对债市形成一定压制,且近期资金面边际收敛,后续波动可能加大,建议短期以观望为主,保持中等久期,等待市场调整后的交易机会。

【商品】本周商品市场表现分化,美伊谈判进展与地缘风险降温作为节后第一周的最核心宏观变量,贯穿了多个板块,贵金属板块领涨,而以原油为核心的能化品种受地缘预期压制领跌,南华商品指数下跌0.82%。美伊谈判传出接近达成停战谅解备忘录的消息,使得原油风险溢价快速消退,油价大幅回落并拖累能化板块集体回调,并带动利率下行,叠加日元干预对美元形成的阶段性压制,共同为贵金属提供了反弹窗口,释放了前期受抑制的多头动能。但非农数据显示美国经济仍有韧性,叠加联储中性表态,年内降息预期难以打开,贵金属上行空间受限,短期或维持震荡。钢铁行业近期整体呈现震荡走势,钢价在成本端支撑下有所上涨。尽管国际宏观环境仍面临不确定性,但市场对中东局势的扰动已逐步脱敏;叠加权益市场科技板块活跃带动风险偏好改善,整体市场情绪有所提振。基本面方面,国内钢材表观需求逐步见顶,但出口依旧保持强劲,对内需形成有效补充,钢厂盈利亦伴随钢价上涨明显修复。中长期视角下,能源及运费价格上行推动钢铁冶炼成本中枢抬升,成本端支撑逻辑强化,将成为托底钢价的重要因素。

数据来源:Wind资讯

5月9日,海关总署公布4月进出口数据,我国4月出口(以美元计价)同比增14.1%,进口同比增25.3%,表现均超越市场预期。其中,以“AI+”为代表的新质生产力部分表现亮眼,集成电路的进口与出口均呈现出高景气,但地缘冲突带来的供应冲击开始有所显现,4月原油进口数量深度负增。

出口方面,4月出口同比增速大幅反弹,印证了3月出口增速的超预期下行更多是受高基数与假期错位效应的影响,并非景气度下行。从出口商品结构看,机电及高新技术产品延续高增,依然对出口形成主要拉动,其中,机电产品拉动约12.3个百分点,高新技术产品拉动约9.3个百分点。进一步拆分主要产品量价效应后发现,集成电路出口延续量价齐升的高景气状态,汽车出口数量同比延续高增,价格小幅拖累,而箱包、鞋靴等传统消费品量价齐跌,承压明显。从国别角度看,对新兴市场维持高增,其中,对“一带一路”共建国家累计同比增长16.8%,对非洲出口同比增17%,对东盟国家出口同比增19%,在基数不低的背景下依旧实现同比高增,验证战略性红利逻辑,对美出口同比增速反弹,主要受益于低基数。

进口方面,超预期的高增主要来源于新动能带来的需求韧性与大宗商品价格中枢抬升。4月集成电路进口同样量价齐升,铜材进口价格维持高增的同时,进口数量同比由负转正,反映了经济“含新量”上升带来的需求支撑。原油进口金额高增,但主要是受到价格因素的拉动,进口数量同比-20.0%。

从本周高频数据来看,生产延续结构性分化,节后消费脉冲回落,地产修复仍有波折。

供需整体变化:5月第一周,生产端化工链延续深度分化。PTA开工率继续创近三年新低,涤纶长丝开工率小幅回升,纯碱开工率上行但下游需求缺乏增量,累库压力加大。钢铁生产偏强运行,高炉开工率环比上升,盈利率回升,但螺纹厂库由降转增,表观消费环比回落。半钢胎、全钢胎开工率因五一集中检修大幅回落,但港口集装箱吞吐量环比上行,CCFI指数持续上行,外需短期内韧性仍可维持。国内铝延续累库,乘用车零售4月30日当周同比仅-9%(前值-21%),受益于节前购车脉冲,但4月全月零售同比仍达-21.5%,整体仍处磨底区间,反映传统地产链与国内终端消费修复动能依然薄弱。

基建与地产链:基建分化延续,地产修复现波折。五一期间重点城市新房成交同比正增,一线城市表现亮眼,但节后脉冲迅速消退:本周30大中城市商品房成交面积环比与同比均有回落,二三线城市压力加大,一线维持韧性。二手房成交同样高位回落。基建链继续"有保有压":沥青装置开工率环比小幅回升,水泥发运率小幅回落。

制造业与出口链:外需维持韧性。半钢胎、全钢胎开工率受集中检修拖累明显回落,但企业提产预期偏强,短期有望维持高位。港口集装箱吞吐量环比上行,CCFI与BDI指数均环比回升,结合PMI新出口订单表现,预计出口有望延续韧性。铜偏强与铝偏弱的分化格局延续:铜受益于供给收紧预期与新能源需求韧性,持续去库;铝延续累库态势,继续映射地产链施工拖累。

消费与服务链:节后脉冲消退,耐用品消费降幅收窄。五一期间电影票房与地铁客运同比小幅改善,但节后出行数据迅速回落。乘用车零售4月最后一周同比降幅收窄,但受前期补贴带来的高基数效应叠加内生消费偏弱制约,全月仍处磨底区间。

价格趋势:输入性通胀压力高企,国内定价品种表现分化。霍尔木兹海峡通航受阻,布伦特原油维持100美元/桶以上高位,输入性通胀压力不减。国内有色金属价格小幅回落,但铜现货价仍有支撑。螺纹钢价格受成本支撑偏强运行,猪肉价格小幅反弹后再度回落,蔬菜价格微降。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。