本文内容基于《Asia Pacific Equity Research — China AI 2.0: Entering a New Phase》整理,报告发布机构:Morgan Stanley Research(摩根士丹利研究),发布时间:2026年5月11日。本文仅作金融行业专业交流与研究参考,不构成任何投资建议,市场有风险,投资需谨慎。

摘要

摩根士丹利本期亚洲科技蓝皮书提出,中国AI正从“概念验证”迈入“商业规模化”新阶段。核心标志体现在三个层面:其一,China AI 65框架中“使能者/采用者”占比从31%提升至37%,AI正从少数前沿公司的实验田扩散为更广泛企业的必选项;其二,AI采用者的远期EPS自2023年末以来上涨约60%,远超暴露者约10%,市场正在用真金白银为AI变现能力定价;其三,1H26 CIO调查显示16%的受访者已看到AI对营收的显著影响,转化信号明确。报告全文围绕AI产业链全口径展开,涵盖宏观经济影响、就业风险、电力储能、人形机器人、自动驾驶、AI芯片、互联网平台、大模型、软件等全赛道,给出了从宏观到微观的完整判断。

全文将以Q&A问答形式,对摩根士丹利本期蓝皮书的核心内容做体系化梳理与专业解读,完整覆盖报告的核心逻辑与重点内容,包括宏观经济影响、产业链各环节判断、核心数据与风险提示。

报告共58页

Q1:中国AI 2.0“进入新阶段”的核心标志是什么?

——从概念验证走向商业规模化的关键转折

摩根士丹利在本期蓝皮书中明确提出,中国AI正经历从“概念验证”到“商业规模化”的关键转折。这一判断并非空穴来风,而是基于三个可量化的核心信号:

信号一:AI采用度广泛提升。China AI 65框架中,“使能者/采用者”占比从两年前的31%提升至37%,表明AI正从少数前沿公司的实验田扩散为更广泛企业的必选项。特别值得关注的是,1H26中国CIO调查显示,16%的受访者已看到AI对营收的显著影响,这一比例在两年前几乎为零,转化信号明确。

信号二:AI采用者盈利兑现。AI采用者的远期EPS自2023年末以来上涨约60%,远超“暴露者”的约10%。市场正在用真金白银为AI变现能力定价,而非仅仅是给概念付溢价。AI采用者的EBIT利润率从2021年的约4%扩张至2027E的16-17%,盈利能力的提升是实实在在的,而非仅停留在故事层面。

信号三:AI资本开支加速。中国AI资本开支预计2026年达Rmb597bn(约US$85bn),AI占IT支出的比例从2025年的7.7%跃升至2026年的12.1%。这意味着AI不再是IT预算的边角料,而是正在成为企业技术投入的主流方向。

从研究框架看,摩根士丹利构建了“China AI 65”精选股票宇宙,涵盖5大主题板块:使能者(Enablers,12家)、采用者(Adopters,39家)、暴露者(Exposed,8家)、人形机器人(Humanoids,6家)、自动驾驶(Autonomous Driving,4家)。其中采用者占比最高,反映出AI正在向产业链下游广泛渗透的趋势。

China AI 65框架与主题分类示意图

Q2:AI采用者为何能跑赢大盘?盈利与利润率如何兑现?

——从“故事股”到“盈利股”的踌跃

这是本期报告最核心的论断之一:AI采用者不仅在股价上跑赢大盘,更关键的是在基本面上兑现了盈利。

从EPS表现看,AI采用者的远期EPS自2023年末以来上涨约60%,而“暴露者”(即AI可能对其现有业务构成威胁的公司)仅上涨约10%。这一差异并非纯粹的估值扩张,而是有实际盈利增长支撑。

从利润率看,AI采用者的EBIT利润率从2021年的约4%大幅扩张至2027E的16-17%,提升幅度达12-13个百分点。这一扩张的核心驱动力包括:云计算收入的规模效应、AI应用带来的客单价格提升(ASP提升)、以及AI工具对内部运营效率的改善。值得注意的是,这一利润率扩张路径与美国AI采用者的经验高度一致,进一步印证了AI变现的普遍性规律。

从市场定价看,AI采用者当前交易于约16x NTM P/E,而“暴露者”仅约10x。这一估值差异反映的是市场对AI变现能力的真实定价,而非纯粹的概念溢价。摩根士丹利强调,随着AI采用者盈利的持续兑现,这一估值差并非不可持续,而是有基本面支撑的。

指标 | AI采用者 | AI暴露者 |

远期EPS涨幅(2023末至今) | 约+60% | 约+10% |

EBIT利润率(2021) | 约4% | 约12% |

EBIT利润率(2027E) | 16-17% | 约10% |

利润率变动 | +12-13ppt | -2ppt |

NTM P/E | 约16x | 约10x |

注:数据来源为摩根士丹利研究报告,统计口径与时间周期详见原报告

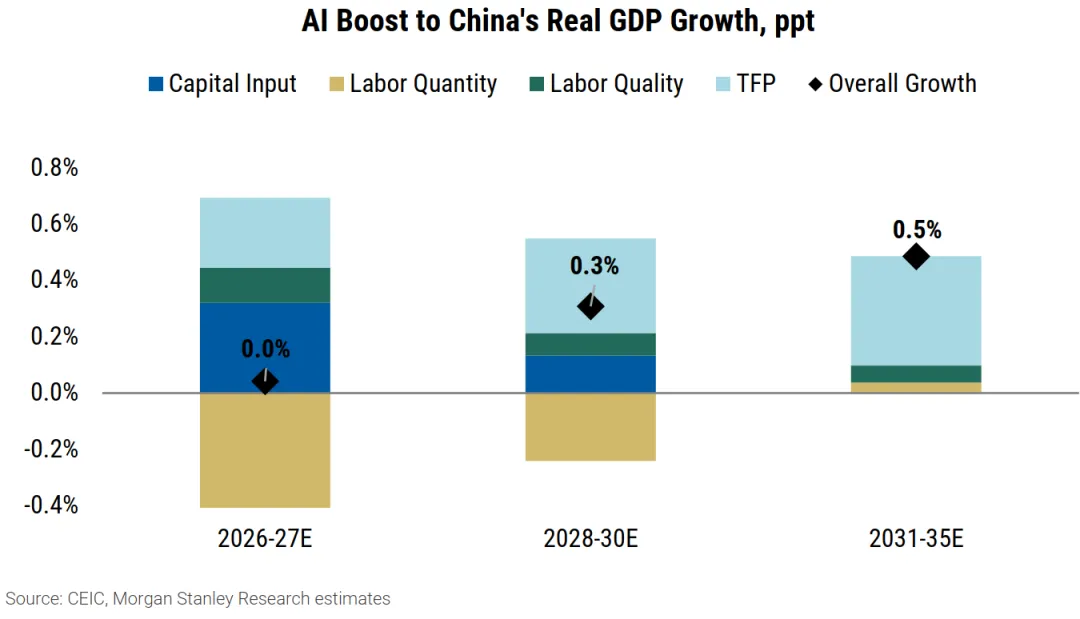

Q3:AI对中国经济的宏观影响如何量化?短期与长期有何不同?

——从资本开支拉动到全要素生产率提升

摩根士丹利对AI的宏观经济影响做了分层量化,区分了短期与长期两个维度:

短期看,AI资本开支可直接拉动GDP约0.2-0.3个百分点。这一拉动主要通过三个渠道传导:一是AI相关硬件与基础设施的直接投资,二是AI服务与应用的产出效应,三是AI带动的产业链乘数效应。但短期内,这一拉动仍受制于传导时滞和供给侧约束。

长期看,AI可提升全要素生产率(TFP)约3个百分点(累计),潜在使中国GDP到2035年比基准情景高约3.5个百分点。这一判断基于两个核心逻辑:其一,AI作为“通用技术”(General Purpose Technology),其影响将渗透到几乎所有行业,而非仅限于科技板块;其二,中国的产业链完整性和数据规模优势,将放大AI的应用效率与扩散速度。

但报告也明确指出了不确定性:宏观影响的兑现高度依赖于“传导机制”的顺畅性。如果传导受阻(如企业采用意愿不足、数据孤岛问题、监管不确定性),则实际影响可能显著低于上述测算。摩根士丹利特别强调,中国的“传导机制”与美国存在结构性差异:美国更依赖市场化传导,中国则更依赖政策驱动与产业政策协同。

指标 | 短期影响 | 长期影响 |

GDP拉动 | 约0.2-0.3ppt | 约3.5ppt(到2035年) |

核心驱动力 | AI资本开支 | TFP提升(约3ppt累计) |

传导机制 | 投资乘数效应 | 全行业渗透+产业链协同 |

不确定性 | 传导时滞、供给约束 | 采用意愿、数据孤岛、监管 |

注:数据来源为摩根士丹利研究报告,统计口径与时间周期详见原报告

AI对中国GDP影响的情景分析图

Q4:AI对就业的冲击有多大?政策如何应对?

——“替代”与“创造”的博弈

就业是AI宏观影响中最敏感的议题。摩根士丹利的研究显示,AI对就业的影响并非简单的“替代”二字,而是一个“替代与创造并存”的复杂过程。

从替代端看,AI对重复性、规则化岗位的替代效应更为直接。报告指出,中国约30%的工作任务具有被AI自动化的潜在可能,但这并不意味着30%的岗位会立即消失。实际的替代节奏取决于技术成熟度、企业采用意愿、以及监管对自动化替代的态度。

从创造端看,AI也将创造新的岗位与需求。包括AI训练师、提示工程师、AI安全专家等新职业,以及AI带动的产业链扩张所产生的间接就业。但报告强调,创造就业的节奏可能滞后于替代,这将形成结构性的就业压力。

政策应对方向,摩根士丹利认为中国政府可能采取“稳就业”与“促创新”双轨并行的策略:一方面通过职业培训、社会保障等缓解替代冲击,另一方面通过产业政策、创业支持等促进AI创造就业。值得关注的是,中国的政策应对可能更偏向“稳就业”,这在短期内可能对AI替代的节奏产生一定抑制,但中长期看,产业升级的大方向不会改变。

Q5:电力——AI的下一个增长浪潮在哪里?

——ESS储能成为AI数据中心的“刚需”

摩根士丹利将ESS(储能系统)定义为AI产业链中的下一个重大主题,并给出了极为大胆的市场规模测算。

核心逻辑很清晰:AI数据中心的电力需求呈爆发式增长,但电网扩容速度受制于规划审批、输电线路建设周期等因素,无法即时匹配数据中心的用电需求。ESS作为“缓冲器”,可以在电网扩容完成前,解决数据中心的电力供给约束问题。这一逻辑与美国市场的经验一致,但中国的电网扩容约束更为严格,因此ESS的需求紧迫性可能更高。

规模测算方面,摩根士丹利预计全球数据中心ESS部署量到2030年将达约321GWh,对应约US$1.5万亿的累计市场空间。这是一个全球性的主题,但中国市场将是其中最重要的增量来源之一。报告重点提示了宁德时代(CATL)作为核心受益标的,其在ESS电芯领域的全球领先地位将直接受益于这一趋势。

指标 | 数据 |

全球数据中心ESS部署量(2030E) | 约321GWh |

累计市场空间 | 约US$1.5万亿 |

核心受益标的 | 宁德时代(CATL) |

驱动逻辑 | 电网扩容约束→ESS缓冲需求 |

注:数据来源为摩根士丹利研究报告,统计口径与时间周期详见原报告

Q6:人形机器人——中国如何从“运动能力”走向“大脑”?

——从工业场景到通用场景的跨越

人形机器人是本期报告最具前瞻性的主题之一。摩根士丹利的核心判断是:中国在人形机器人的“运动能力”已经处于全球第一梯队,但“大脑”(即AI感知与决策能力)仍是关键短板。

从出货量看,摩根士丹利预计2026年中国人形机器人交付量将达到约28,000台,较今年的约14,000台实现翻倍增长。到2029年可能达到约10万台,2038年达到约1,000万台。这一增长曲线的核心驱动力是工业场景的快速落地,特别是汽车制造、电子装配等领域。

从市场空间看,报告给出了极为大胆的长期测算:中国人形机器人市场到2040年可能达US$4,800亿,全球市场到2050年可能达US$7.5万亿。这一测算的前提是人形机器人从工业场景成功过渡到通用场景,而这一过渡的关键就是AI“大脑”的突破。

从投资逻辑看,摩根士丹利认为当前人形机器人仍处于“早期投入”阶段,类似于2016年的AI芯片或2020年的电动车。短期内难以贡献显著盈利,但如果“大脑”突破,则可能触发指数级的市场空间重估。China AI 65框架中的6家人形机器人公司,包括优必选(UBTECH)、宇树公司等,是跟踪这一主题的核心标的。

年份 | 中国交付量(台) | 市场空间 |

2026E | 约28,000 | 工业场景为主 |

2029E | 约100,000 | 工业+服务场景扩展 |

2038E | 约10,000,000 | 通用场景初步落地 |

2040E(中国市场) | - | US$4,800亿 |

2050E(全球市场) | - | US$7.5万亿 |

注:数据来源为摩根士丹利研究报告,统计口径与时间周期详见原报告

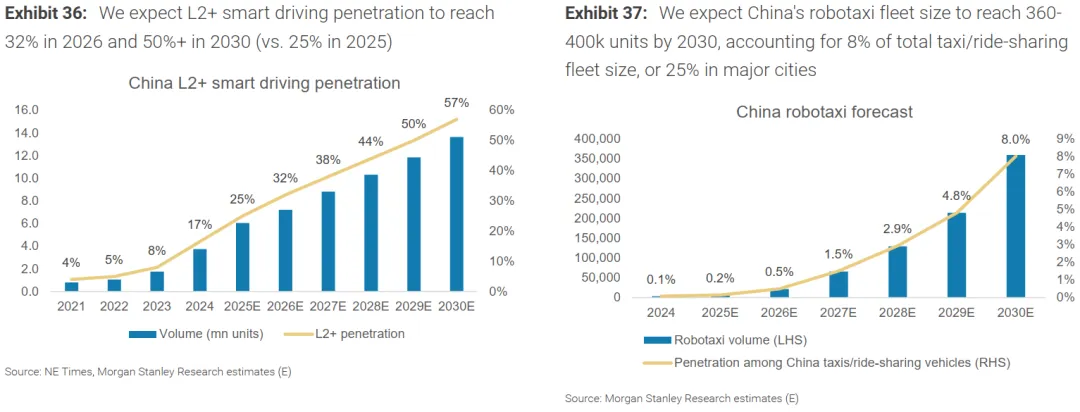

Q7:自动驾驶——L2+渗透率与Robotaxi何时爆发?

——从辅助驾驶到无人出行的路径拆解

自动驾驶是AI落地最快的场景之一,也是本期报告的重点赛道。

L2+渗透率方面,摩根士丹利预计2026年中国L2+渗透率将达到32%,到2030年可能超过50%。L2+的快速渗透主要得益于三个因素:一是硬件成本的快速下降(激光雷达、芯片等),二是中国新能源车企业在智能驾驶上的激进投入,三是消费者对智能驾驶功能的付费意愿提升。

Robotaxi方面,报告预计到2030年,中国Robotaxi车队规模可能达到36-40万辆,占当时出租车队的约8%。这一判断基于三个前提:一是L4+技术的成熟度达到商业化运营标准,二是监管政策的持续开放,三是运营成本的持续下降。值得注意的是,中国在Robotaxi领域的推进速度可能快于美国,主要得益于政策的更积极开放态度和更密集的城市测试环境。

从投资视角看,摩根士丹利在China AI 65中纳入了4家自动驾驶相关公司,包括小鹏汽车、理想汽车、百度、微创等。其中短期内L2+渗透率提升带来的硬件与软件收入增长更为确定,而Robotaxi的大规模商业化则需要更长的观察周期。

指标 | 2026E | 2030E |

L2+渗透率 | 32% | 50%+ |

Robotaxi车队规模 | - | 36-40万辆 |

Robotaxi占出租车队比例 | - | 约8% |

核心驱动力 | 硬件成本下降+新能源车企投入 | L4+技术成熟+监管开放 |

注:数据来源为摩根士丹利研究报告,统计口径与时间周期详见原报告

中国L2+渗透率与Robotaxi车队规模预测图

Q8:中国AI芯片——谁能胜出?自给率如何演进?

——在约束中寻找突破口

AI芯片是中国AI产业链中最受关注也最具争议的环节。摩根士丹利的核心判断是:中国AI芯片的自给率将从当前的较低水平,逐步提升至2030年的约86%。

从TAM看,报告预计中国AI芯片市场到2030年将达US$670亿。这一规模的核心驱动力是云端推理需求的爆发式增长,特别是随着中国大模型应用的广泛落地,对推理芯片的需求将远超训练芯片。

从竞争格局看,摩根士丹利重点分析了三家中国AI芯片公司的差异化定位:寒武纪(Cambricon)在云端推理领域最具竞争力,其思元系列芯片在大模型推理场景中已建立起一定优势;天数智芯(Iluvatar)的优势在于供应链韧性,其与多家代工厂的合作关系提供了产能保障;壁岂征(MetaX)则在图形渲染与AI计算融合方向上具有差异化优势。

但报告也明确指出了风险:中国AI芯片企业仍面临三大挑战——一是与英伟达的技术差距仍然存在(尽管在缩小),二是美国出口管制可能进一步收紧,三是中国芯片企业的生态系统仍在建设中,软件兼容性和开发者社区的成熟度与CUDA生态相比仍有差距。

指标 | 数据 |

中国AI芯片TAM(2030E) | US$670亿 |

自给率目标(2030E) | 约86% |

核心驱动力 | 云端推理需求爆发 |

寒武纪定位 | 云端推理最具竞争力 |

天数智芯优势 | 供应链韧性 |

壁岂征差异化 | 图形渲染+AI计算融合 |

注:数据来源为摩根士丹利研究报告,统计口径与时间周期详见原报告

Q9:互联网平台——谁拥有全栈AI优势?

——从“AI Cloud”到“AI应用”的变现路径

互联网平台是中国AI产业链中最具全栈能力的环节。摩根士丹利的核心观点是:拥有“底层模型+中层云平台+上层应用场景”全栈能力的平台,将在AI变现中占据最大份额。

从AI Cloud市场看,报告预计中国AI Cloud TAM将从2024年的Rmb150亿增长至2029年的Rmb2,180亿,复合增长率达72%。这是整个AI产业链中增速最快的细分赛道之一。阿里巴巴被摩根士丹利列为最优先(OW)标的,其核心逻辑是阿里拥有从底层模型(通义千问)到中层云平台(阿里云)再到上层应用场景的全栈布局,这使其能够在AI变现的每个环节截取价值。

从AI应用看,腾讯被视为最佳的AI应用标的。其核心逻辑是腾讯拥有微信和QQ两大超级应用入口,AI功能的嵌入可以直接触达超过10亿用户,这是任何独立应用无法比拟的分发优势。此外,MiniMax被视为被低估的AI应用标的,其ARR增长可能超出市场预期;Z.ai则因强劲的短期动量被纳入重点关注名单。

指标 | 数据 |

AI Cloud TAM(2024) | Rmb150亿 |

AI Cloud TAM(2029E) | Rmb2,180亿 |

CAGR(2024-2029E) | 72% |

最优先标的(全栈) | 阿里巴巴(OW) |

最佳AI应用标的 | 腾讯(OW) |

被低估的AI应用 | MiniMax(OW) |

注:数据来源为摩根士丹利研究报告,统计口径与时间周期详见原报告

中国AI Cloud TAM增长预测与互联网平台AI布局对比图

Q10:大模型——中美差距如何变化?定价权是否出现?

——从“追赶”到“并跑”的关键转折

大模型是AI产业链的“灵魂”,也是市场争议最大的环节。

中美差距方面,摩根士丹利的核心判断是:中国大模型与美国的差距已从此前的“代差”缩小至“3-6个月”。这一判断基于两个事实:一是中国大模型在多个基准测试中的得分已接近或达到GPT-4水平,二是中国大模型在中文场景中的表现已经超越美国同类模型。差距的缩小主要得益于三个因素:开源模型的快速迭代、中国研发团队的快速学习能力、以及中文语料的独特优势。

定价权方面,报告揭示了一个重要现象:中国大模型的API定价正在上升。从2Q25到1Q27,输入价格累计上涨约80%,输出价格累计上涨约36%。这一趋势表明,中国大模型已经度过了“价格战”阶段,开始具备一定的定价能力。定价权的出现,是大模型从“基础设施”向“变现工具”转变的关键信号。

从Token使用量看,中国大模型的Token使用占比从2025年4月的约5%,大幅提升至2026年3月的约32%。这一数据表明,中国大模型的实际使用量正在快速增长,而非仅仅是市场情绪的反映。这也从侧面印证了中国AI正在从“概念验证”走向“实际应用”的判断。

指标 | 数据 |

中美差距 | 缩小至3-6个月 |

API输入价格变化(2Q25→1Q27) | 累计约+80% |

API输出价格变化(2Q25→1Q27) | 累计约+36% |

中国LLM Token使用占比(2025/4) | 约5% |

中国LLM Token使用占比(2026/3) | 约32% |

注:数据来源为摩根士丹利研究报告,统计口径与时间周期详见原报告

Q11:软件——终端价值是否面临风险?

——Agentic AI对传统软件的颠覆性威胁

与AI采用者的乐观形成鲜明对比的,是AI对传统软件的潜在威胁。

摩根士丹利的核心观点是:Agentic AI(代理式AI)可能对传统软件的终端价值构成实质性威胁。具体逻辑是:Agentic AI能够自主完成任务流程,这意味着很多传统上需要人工操作多个软件工具才能完成的工作,现在可以由AI代理直接完成,这将削弱传统软件作为“工具”的不可替代性。

但报告也指出,这一威胁并非均匀分布。对于那些能够将AI深度嵌入现有产品、提升用户粘性的软件公司,AI反而是机会;而对于那些仅提供简单工具功能的软件,AI的威胁则更为直接。报告重点提示了北森(Beisen)、美图(Meitu)、石头科技(Roborock)作为AI采用者中风险回报最优的标的。

Q12:AI资本开支与投资策略——如何把握中国AI的投资机会?

——从“使能者”到“采用者”的全链路布局

摩根士丹利对中国AI资本开支的量化测算,是理解全文投资逻辑的关键基础。

从规模看,中国AI资本开支预计2026年达Rmb5,970亿(约US$850亿),到2030年达Rmb7,110亿(约US$1,010亿)。AI占IT支出的比例从2025年的7.7%跃升至2026年的12.1%,这意味着AI正在从IT预算的“边角料”变为“主菜”。

从投资策略看,摩根士丹利的建议是“全链路布局”,而非单一赛道下注。具体来看:使能者层面,寒武纪(云端推理最佳)和天数智芯(供应链韧性)是核心标的;采用者层面,阿里巴巴(全栈AI平台)、腾讯(AI应用最佳)、MiniMax(被低估的ARR增长)、Z.ai(强劲短期动量)是重点关注对象;人形机器人和自动驾驶则是更长周期的主题投资。

值得强调的是,摩根士丹利特别提示了两类风险:一是技术风险,包括AI技术迭代速度不及预期、中国AI芯片受制于出口管制等;二是宏观风险,包括中美关系、监管政策变化、以及AI对就业的影响可能引发的政策反应。这些风险因素可能影响AI产业链的投资节奏与收益率。

指标 | 2025E | 2026E | 2030E |

AI资本开支 | Rmb4,800亿 | Rmb5,970亿 | Rmb7,110亿 |

AI占IT支出比例 | 7.7% | 12.1% | - |

约合US$ | 约US$690亿 | 约US$850亿 | 约US$1,010亿 |

注:数据来源为摩根士丹利研究报告,统计口径与时间周期详见原报告

总结

摩根士丹利本期蓝皮书的核心判断可以概括为:中国AI正从“概念验证”迈入“商业规模化”新阶段,这一转折有三大核心支撑——AI采用度广泛提升(31%→37%)、AI采用者盈利兑现(EPS+60%、EBIT利润率+12-13ppt)、AI资本开支加速(IT支出占比7.7%→12.1%)。

从产业链视角看,AI的影响正在从“使能者”向“采用者”全链条扩散:云端推理芯片(寒武纪、天数智芯)是基础设施层的核心,互联网平台(阿里、腾讯)是变现层的主战场,人形机器人和自动驾驶是未来的指数级赛道,而ESS储能则是当前被市场低估的“隐藏主线”。大模型中美差距缩小至3-6个月、API定价上升、Token使用占比从5%跃升至32%,这些信号都在印证AI正在从“故事”走向“数据”。

风险方面,需重点关注三类不确定性:一是技术层面的不确定性,包括AI芯片受制于出口管制、AI技术迭代速度不及预期等;二是宏观层面的不确定性,包括中美关系、监管政策变化、AI对就业的影响可能引发的政策反应;三是传导层面的不确定性,AI对宏观经济的影响取决于传导机制的顺畅性,如果传导受阻,实际影响可能显著低于测算。对于投资者而言,在把握AI变现机会的同时,对这些风险因素保持清醒认知同样重要。

#摩根士丹利研报 #AI商业化 #AI规模化 #AI半导体 #AI芯片 #寒武纪 #天数智芯 #阿里巴巴 #腾讯 #宁德时代

免责声明:市场有风险,投资需谨慎。本文内容仅代表调研观点,不代表本公众号立场。

——END——

本期内容分享完毕。后续将持续更新行业分析、调研纪要、外资研报与市场复盘内容。

感兴趣的朋友,可自行参考文末体验通道。