核心逻辑:

供需格局持续收紧:全球锡矿供应增长乏力,缅甸佤邦禁矿政策延续,印尼出口配额受限,而需求端 AI 服务器、光伏焊带、新能源汽车提供强劲增量。

库存处于历史低位:LME+SHFE 社会库存仅 4,500 吨,处于近 10 年 5% 分位,低库存放大价格弹性。

半导体周期复苏:2026 年全球半导体销售额预计 +12%,AI 服务器单机用锡量是传统服务器的 3-5 倍。

新能源需求爆发:光伏焊带用锡量 2025-2027 年 CAGR 预计 35%,新能源汽车单车用锡量是传统车的 2 倍。

目标价格:2026 年底 LME 锡价看至 35,000-40,000 美元/吨(当前约 28,500 美元/吨),上行空间 25%-40%。

1.1 锡的基本属性与战略地位

物理化学特性:

元素符号:Sn,原子序数 50;熔点:231.9°C(低熔点,易于焊接);密度:7.31 g/cm³;特性:延展性好、抗氧化、无毒、可回收。

战略地位: 锡被多国列为战略性关键矿产:

中国:《战略性矿产目录》(2018);美国:《关键矿产清单》(2022 更新);欧盟:《关键原材料清单》(2023)。

原因:在半导体、新能源、国防军工等关键领域不可替代,且资源稀缺、供应集中。

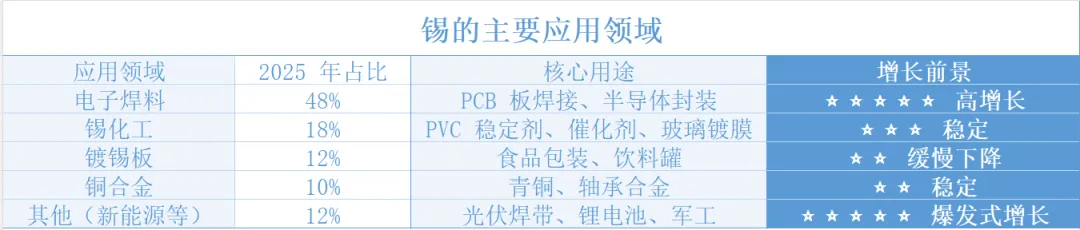

1.2锡的主要应用领域

应用趋势变化:

2020 年:电子焊料占比 45%,光伏焊带占比不足 2%;2025 年:电子焊料占比 48%,光伏焊带占比升至 8%;2027 年(预测):电子焊料占比 50%,光伏焊带占比有望达 12%。

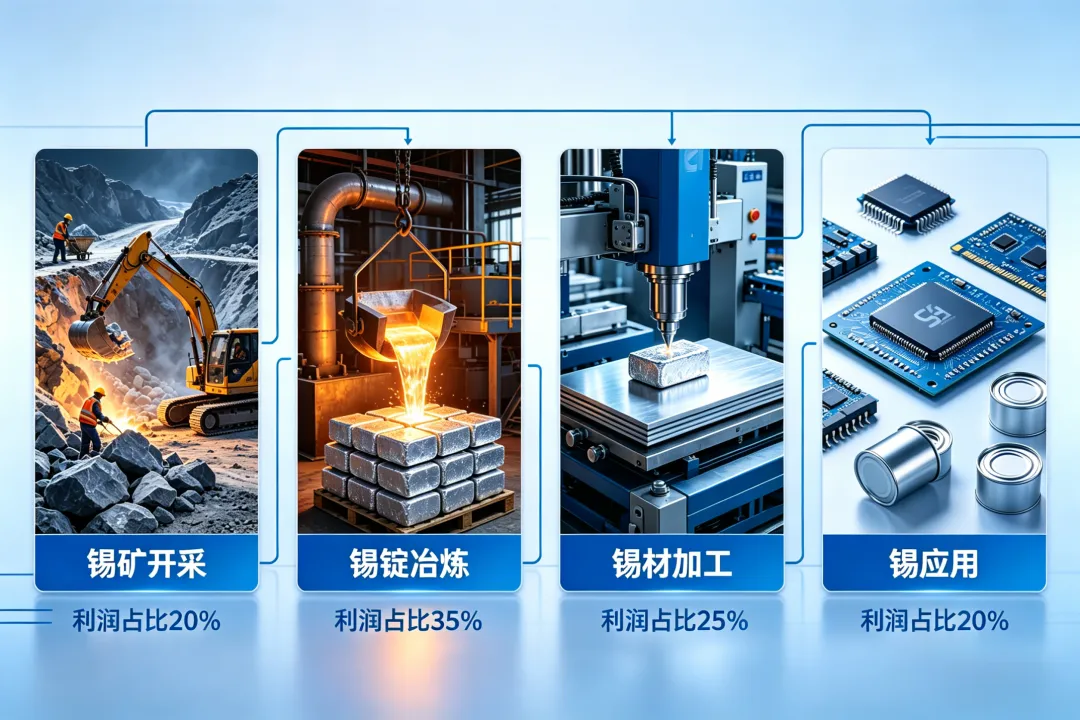

1.3锡产业链全景图

3.1 全球锡矿资源禀赋:稀缺且集中

关键发现:

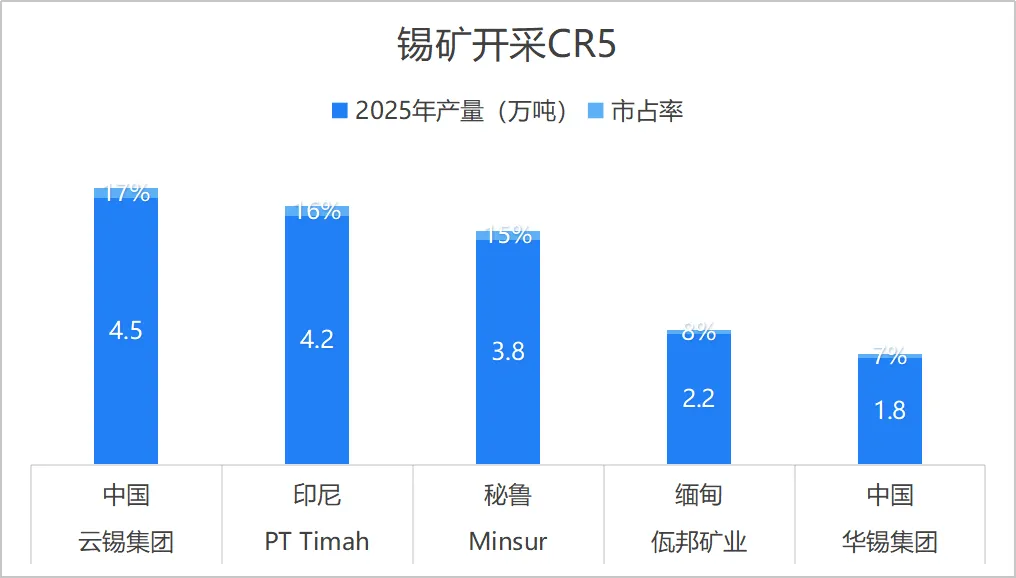

3.2 全球锡矿产量分析

产量变化解读:

2023 年大幅下滑:缅甸佤邦 2023 年 8 月实施禁矿政策,导致当年产量腰斩;2024-2025 年持续低迷:禁矿政策延续,印尼出口配额收紧,中国环保限产;秘鲁逆势增长:Minsur 公司扩产,但无法弥补亚洲供应缺口。

2.3 核心供应国政策分析

(1)缅甸:佤邦禁矿政策是关键变量

政策时间线:

2023 年 8 月:佤邦政府宣布暂停锡矿开采,理由是"资源枯竭 + 环境破坏",2024 年 1 月:政策延续,仅允许现有库存出口,2025 年 3 月:佤邦重申禁矿政策不变,强调"生态修复优先",2026 年 4 月:最新调研显示,佤邦锡矿资源确实接近枯竭,剩余可采储量不足 5 万吨。

影响评估:

佤邦峰值产量曾达 8 万吨/年(占全球 30%),2025 年实际产量仅 2.2 万吨,较峰值减少 70%+,我们的判断:佤邦复产可能性极低,即使局部放开,产量也难以超过 3 万吨/年。

(2)印度尼西亚:出口配额 + 冶炼厂建设双约束

政策要点:

出口配额制:每年设定精矿和精锡出口上限

2025 年配额:精锡出口 6.5 万吨,较 2024 年减少 8%,2026 年配额:预计进一步降至 6.0 万吨,强制国内冶炼:要求外资企业在印尼建设冶炼厂方可获得采矿权。

主要企业动态:

PT Timah(国有):2025 年产量 4.2 万吨,计划 2027 年扩至 5 万吨;PT Koba Tin(印资):产量稳定在 1.5 万吨/年。

影响评估:印尼政策目标是"限制原矿出口,发展本土冶炼",长期利好锡价,但短期压制供应释放。

(3)中国:环保 + 资源整合双重约束

政策要点:

开采总量控制:2025 年锡矿开采指标 8.0 万吨(折金属量),环保督查:云南、广西等地小矿山持续关停,资源整合:推动大型国企整合中小矿山,提升集中度。

主要企业动态:

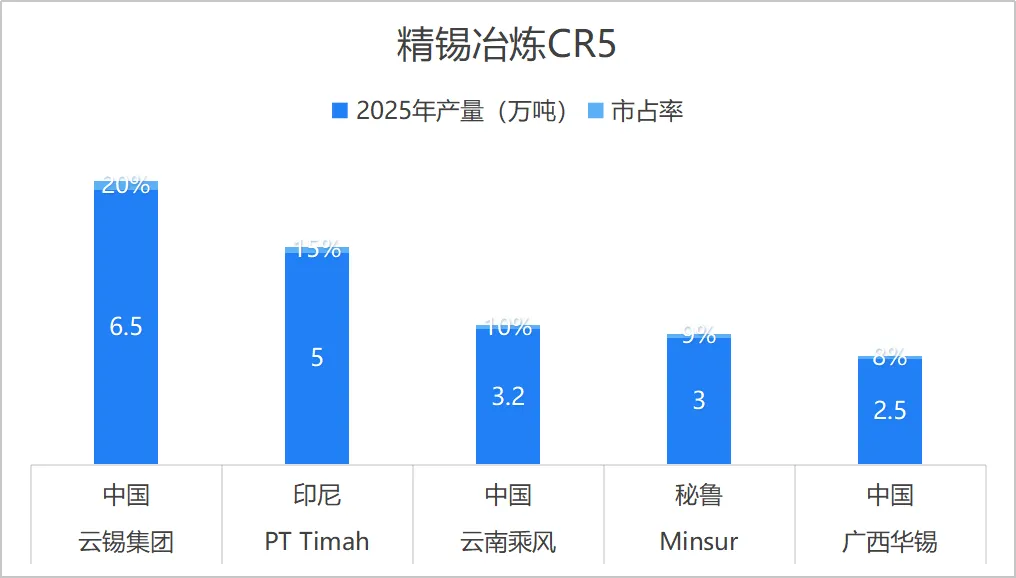

云锡集团:2025 年产量 4.5 万吨,市占率 56%;华锡集团:产量 1.8 万吨。

影响评估:中国锡矿产量已进入平台期,未来难有大幅增长。

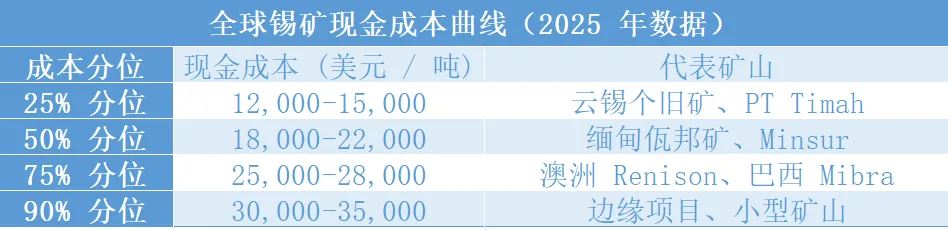

3.4 开采成本分析:边际成本支撑价格上涨

关键发现:

1.边际成本上升至 25,000 美元/吨,75% 分位成本较 2020 年上涨 40%。

2.当前锡价 28,500 美元/吨仅略高于边际成本,高价可持续性较强。

3.新项目投资门槛提高,新建矿山完全成本普遍超过 30,000 美元/吨。

3.5供给端总结

供给端结论:未来 3-5 年供应将持续偏紧,难以出现大规模增量,锡价底部不断抬升。

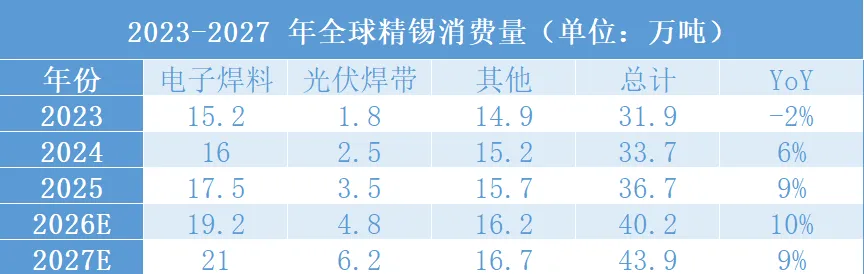

4.1 全球锡需求总体情况

需求结构变化趋势:

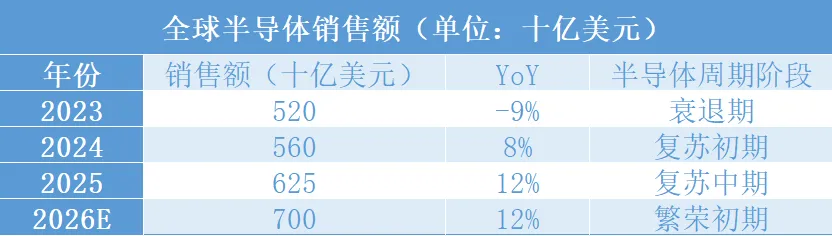

(1)半导体行业周期分析

周期判断:2026 年处于新一轮繁荣周期初期,驱动因素包括 AI 服务器需求爆发、PC/手机换机潮、汽车电子化率提升。

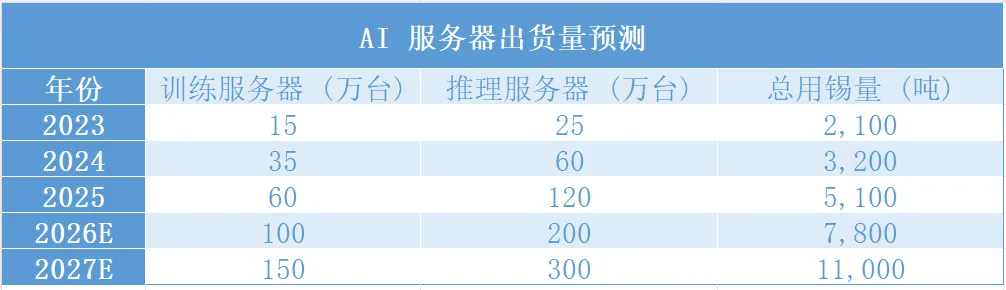

(2)AI 服务器用锡量测算

AI 服务器出货量预测:

结论:AI 服务器用锡量 2024-2027 年 CAGR 预计50%+,成为电子焊料最大增量来源。

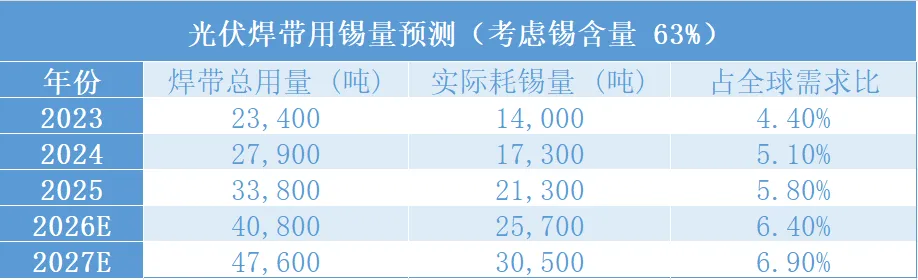

4.3光伏焊带:爆发式增长的新兴需求

光伏行业装机量预测

结论:光伏焊带已成为锡需求的第二大增量来源,2024-2027 年 CAGR 预计 35%+。

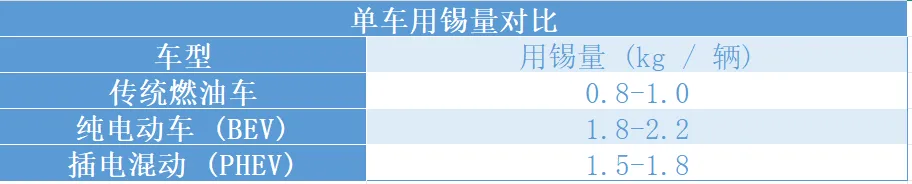

4.4 新能源汽车:电动化 + 智能化双重驱动

新能源汽车销量预测

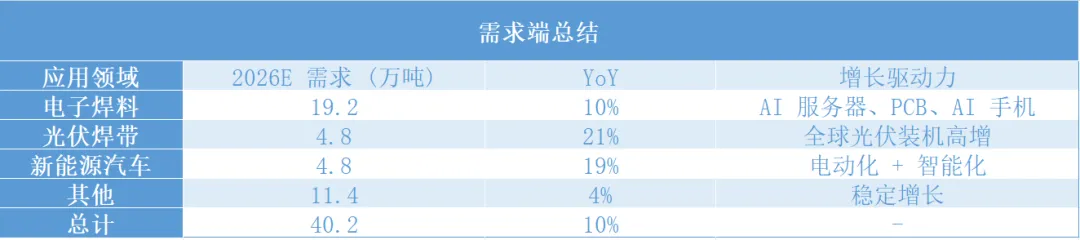

需求端结论:

2026 年需求增速预计 +10%-12%,显著高于历史平均(3%-5%)

三大增量来源:AI 服务器(+2,700 吨)、光伏焊带(+4,400 吨)、新能源汽车(+800 吨)

需求结构优化:新兴应用占比从 2020 年 15% 升至 2026 年 35%。

5.1 全球锡市场供需平衡表

关键发现:

5.2 社会库存监测

LME+SHFE 显性库存(截至 2026 年 5 月初):

隐性库存估算:

总库存:显性 + 隐性 = 9,000 吨,仅为正常水平的 50%

库存结论:极低库存状态下,任何供应扰动都可能引发价格剧烈波动

5.3锡价历史复盘

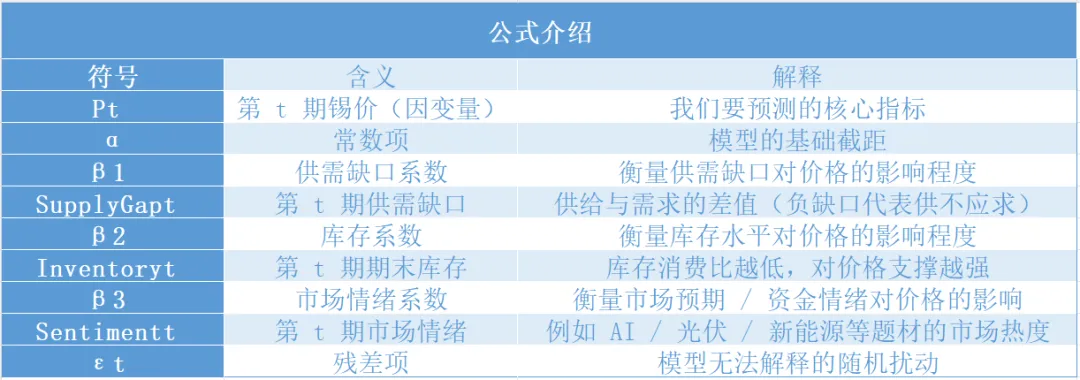

5.4 锡价预测模型

我们采用三因子定价模型:

加权平均目标价:33,075 美元/吨

2026 年底目标价区间:35,000-40,000 美元/吨(考虑到库存极低状态下的逼仓风险)

5.5 价格催化因素

上行催化剂:

下行风险:

风险收益比:上行空间 25%-40%,下行风险 10%-15%,风险收益比 3:1

结论:上游矿山环节利润最厚,拥有自有矿山的企业最具投资价值。

锡矿开采 CR5

7.1 锡业股份 (000960.SZ) — 行业龙头

核心优势:

全球最大锡生产企业,市占率 20%,锡矿自给率 55%,成本优势明显,完整产业链:采矿→冶炼→深加工

财务数据(2025 年):

营收:520 亿元(锡业务占比 80%);归母净利:42 亿元(+35% YoY);毛利率:22%

盈利弹性:

锡价每上涨 1 万元/吨,增厚净利约 8 亿元

若 2026 年锡价均价 32 万元/吨(+15% YoY),净利有望达 55 亿元(+30%)

估值:合理价值区间 55-65 元,当前股价 22.5 元,低估区间。

7.2 华锡有色 (600301.SH) — 纯正锡标的

核心优势:

广西最大锡生产企业,锡矿自给率 40%,有一定成本优势,背靠广西国资委,资源整合预期强。

财务数据(2025 年):

营收:210 亿元(锡业务占比 85%);归母净利:18 亿元(+28% YoY)。

估值:合理价值区间 25-30 元,当前股价 15.8 元,低估区间。

7.3 兴业银锡 (000426.SZ) — 银锡双轮驱动

核心优势:

银、锡双主业,抗风险能力强,内蒙古白音查干银锡矿资源丰富,成本低,盈利能力突出(毛利率 35%)。

财务数据(2025 年):

营收:150 亿元(银 60%、锡 40%);归母净利:28 亿元(+40% YoY)。

估值:合理价值区间 35-45 元,当前股价 11.2 元,低估区间。

核心结论

-END-

-今日互动-

你看好锡金属行业吗?