上一篇:面向未来的多资产多策略配置体系

【量策基金研习社】

专注“基金配置”的研究分析与交流探讨

摘 要

近期摩根士丹利报告指出,中国AI的核心优势在于算法创新与工程效率,能以仅为美国15-20%的推理成本交付相近智能水平。

报告认为应超配MiniMax、智谱和阿里巴巴,认为纯AI实验室可通过创新实现盈亏平衡,无需依赖巨额资本开支。

正 文

问:中国AI与美国AI的核心竞争差异是什么?

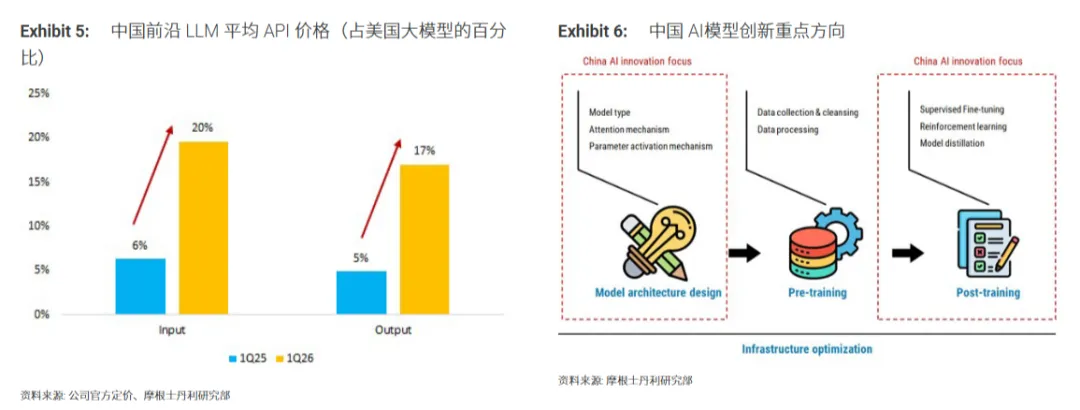

答:美国AI实验室主要靠扩大模型规模和算力投入来拉开差距,而中国则走“工程效率”路线。

中国通过模型架构设计(如混合专家模型、注意力机制优化)、后训练技术(强化学习、模型蒸馏)以及推理基础设施优化,在仅为美国15-20%的推理成本下,实现了相近水平的模型智能。目前中美技术差距仅约3-6个月。

问:中国大语言模型是否正在商品化?

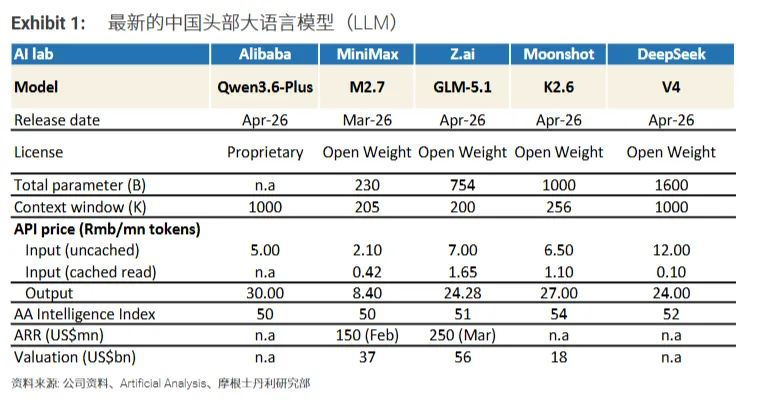

答:平均水平模型确实存在商品化趋势,但头部模型已显现定价能力。

2025年Q2至2026年Q1,中国主要AI实验室将API输入价格平均上调约80%、输出价格上调36%,毛利率持续扩张。例如智谱年初至今价格翻倍,MiniMax也上调了缓存读取价格。这表明性能领先的模型能够获得价格溢价。

问:中国模型的词元使用量增长情况如何?

答:增长迅猛。在OpenRouter平台上,中国模型的市场份额从2025年4月的5%提升至2026年3月的32%,而美国头部模型同期从58%下滑至19%。

MiniMax、智谱、阿里巴巴等公司的词元使用量在2-3月较去年12月增长了4-6倍,主要得益于编程能力和智能体能力的突破。

问:纯AI实验室能否与超大规模云厂商竞争?

答:可以,但不是通过比拼资本开支,而是依靠组织效率与专注。纯AI实验室没有云基础设施、电商生态等多重业务需要兼顾,能集中资源快速迭代模型。

目前MiniMax和智谱的毛利率已转正且持续改善,收入增速高于模型训练成本增速。实现盈亏平衡的关键在于词元消耗规模持续扩展和定价能力的可持续性。

问:报告给出了哪些投资建议?

答:摩根士丹利超配三个标的:

① MiniMax(目标价1100港元),受益于多模态能力与全球化布局;

② 智谱(目标价990港元),公司指引ARR一年内可从不足1亿美元增长至约10亿美元;

③ 阿里巴巴(中国互联网板块首选股),具备从芯片到模型再到应用的全栈AI能力,预计未来五年阿里云外部收入可达1000亿美元。

问:AI公司对香港股市有何影响?

答:AI相关公司正成为香港股市的重要结构性力量。预计智谱和MiniMax将于6月8日被纳入恒生科技指数,合计权重约5-7%,有望带来12.5-17.5亿美元的被动资金流入。

南向通纳入后,六个月内内地投资者持股比例可能达到自由流通股本的9-20%。目前科技板块占香港IPO募资的40%,储备项目中占43%。

.......

更多买方卖方内容观点解读

欢迎加入“量策基金研习社”

ID:jiutousifu999

欢迎申请体验