【开篇】

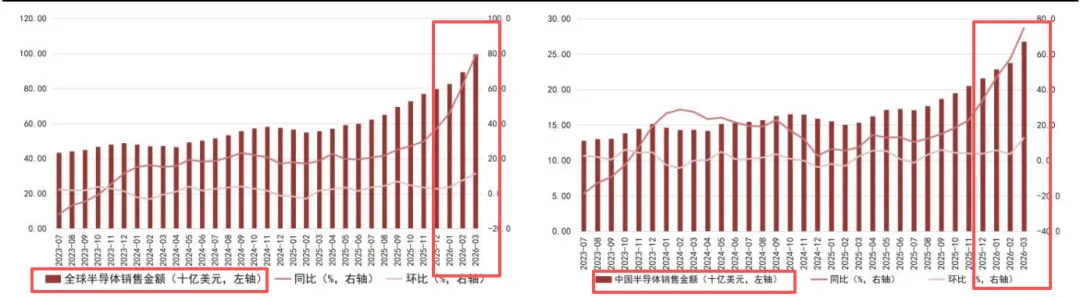

--据DGZQ研报:2026年3月全球半导体销售额同比+79.2%,国内半导体销售额同比+74.8%,环比增长12.7%。2026年1-3月,全球半导体销售额合计同比+62.51%,国内半导体销售额合计同比+59.88%,显示AI需求驱动下行业景气度持续提升,CPU、存储、算力芯片等核心环节持续紧缺。资本开支方面,字节跳动拟将2026年AI相关资本开支上调约25%,反映国内互联网大厂对AI需求增长预期持续提升。当前,AI算力投资正逐步由阶段性建设转向长期基础设施化,GPU、HBM、高速交换芯片、电源管理及先进封装等环节有望持续受益。与上一轮云计算周期相比,本轮AI Capex在持续扩张训练集群的同时,推理侧需求占比亦明显提升,“而Agent、多模态及长上下文应用普及亦有望进一步提升Token消耗与推理负载,推动算力需求持续增长。

--据DGZQ研报:

(1)机构:2026年全球九大CSP资本支出上调至8300亿美元;

(2)存储三巨头押注DRAM新技术,或打开两类接口芯片空间;

(3)AMD苏姿丰:CPU地位正不断抬升,AMD已进入新一轮高增长通道;

(4)美光科技:245TB容量的美光6600 ION SSD现已出货;

(5)AMD苏姿丰:有信心2027年实现数据中心人工智能业务年营收数百亿美元;

(6)AMD苏姿丰:预计第二季度服务器CPU营收同比增长超70%,2027年将持续强劲增长;

(7)AMD:将2030年服务器市场规模预期从600亿美元上调至1200亿美元,推理与智能体AI应用正加速提升服务器CPU算力需求;

(8)AMD:预计到2030年CPU市场年增长超过35%;

(9)千问PC端上线AI语音输入功能;

(10)鼎龙股份:先进封装用TSV等三类抛光液产品取得重大进展并获得订单 其中氧化铈CMP抛光液获得国内龙头存储芯片企业批量订单。

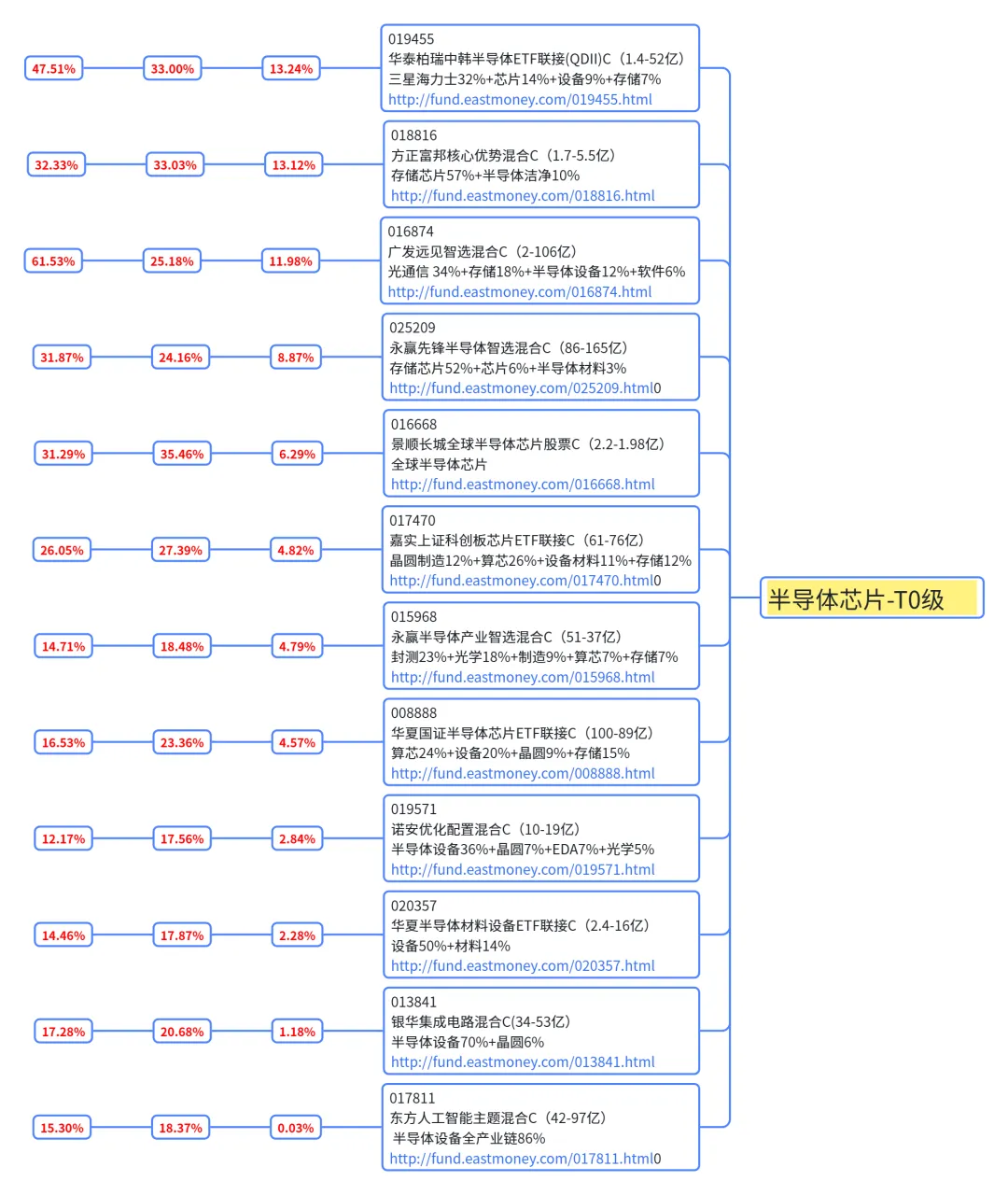

--上周(5.6-5.8),本图片汇总近一周、一月、三月代表性基金全数据,纯数据对比,不构成任何投资建议。

风险提示:以上内容纯数据对比,不构成任何投资建议,过往业绩不代表未来表现。

往期高赞文章:

【研报】存储大涨10.65%!A 股 2025 年年报及 2026 年一季报分析!

【研报】海外单日大涨12.83%!创新药 25 年年报及 2026 年 一季报分析!

【午盘】多空分歧增大!英特尔二季度营收预测超出华尔街的预期!

今日冠军+11%,AI应用9%,多板块涨7%,进攻信号确认!