一、宏观盘面:投资基本盘稳固,单体项目加速“巨型化”

从时间维度来看,万州区水利公招市场呈现出显著的“存量优化与规模升级”特征。

年份 | 发包项目数量(个) | 中标总金额(亿元) | 单项目平均金额(万元/个) |

|---|---|---|---|

2024年 | 27 | 5.71 | 2114 |

2025年 | 18 | 5.77 | 3205 |

2026年(1-5月) | 5 | 0.17 | 348 |

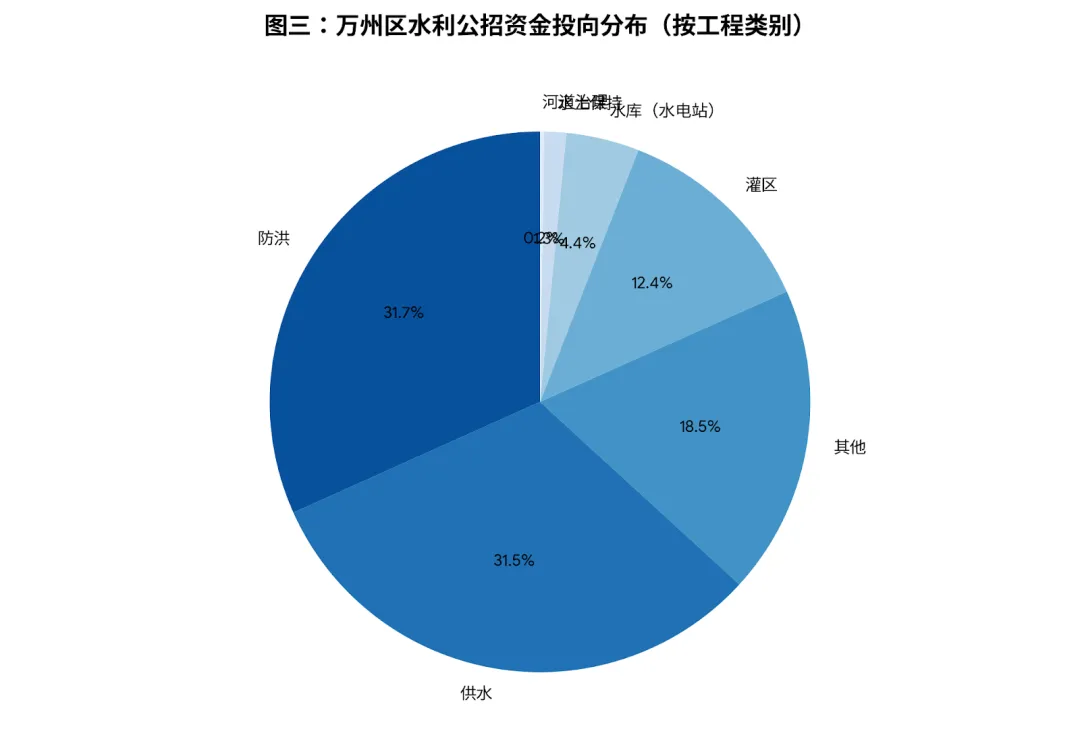

二、 赛道解构:“防洪+供水”双核驱动,精准契合政策导向

资金流向呈现出极高的结构化特征,防洪与供水合计占据了约63%的市场份额:

工程类别 | 项目数量(个) | 中标金额(亿元) | 政策资金匹配属性 |

|---|---|---|---|

防洪类 | 22 | 3.70 | 强公益性,高度匹配中央预算内投资及水利救灾资金。 |

供水类 | 12 | 3.67 | 准公益性(具备水费收益),是地方政府专项债的绝对主力投向。 |

灌区类 | 6 | 1.44 | 匹配水利发展资金(中型灌区节水改造)。 |

三、 竞争格局深度剖析:产业链四大板块生存法则

11.66亿的资金并非均匀分布,水利产业链不同环节的进入壁垒呈现出截然不同的“折叠”态势。

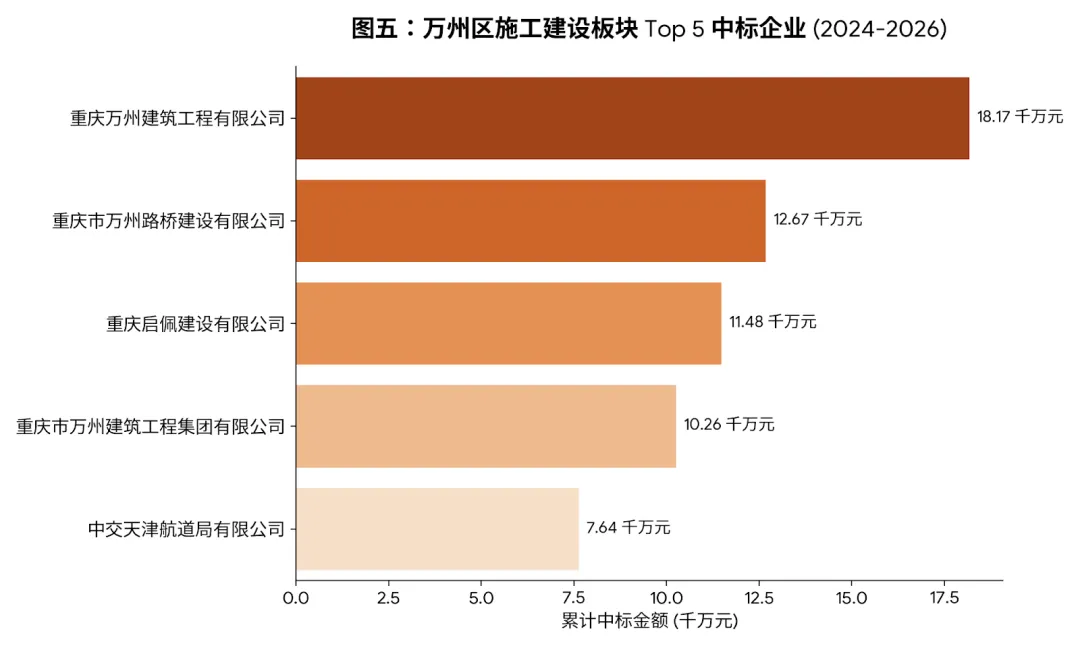

1. 施工板块:本土巨头的“重资产与属地化堡垒”

市场切片:狂揽83.8%资金(约9.78亿元),共计28个标段,是绝对的红海基本盘。 竞争态势(极高壁垒):呈现出显著的“属地化寡头”特征。重庆万州建工(单项1.81亿)、万州建工集团(1.35亿)以及万州路桥建设(1.26亿)等本土国资与强企构筑了极高的护城河。 核心壁垒:竞争核心不在于纯粹的施工技术,而在于对万州本土供应链的把控能力、地材与弃渣场资源的掌控力,以及与地方政府/村镇基层的协调能力。 破局建议:市外“过江龙”单兵突入纯施工标段胜率极低。需瞄准具有极高设备与技术门槛的专精特新项目(如中交天津航道局7600万级标段),或自带巨额资金,通过“联合体+资本金置换”模式降维入局。

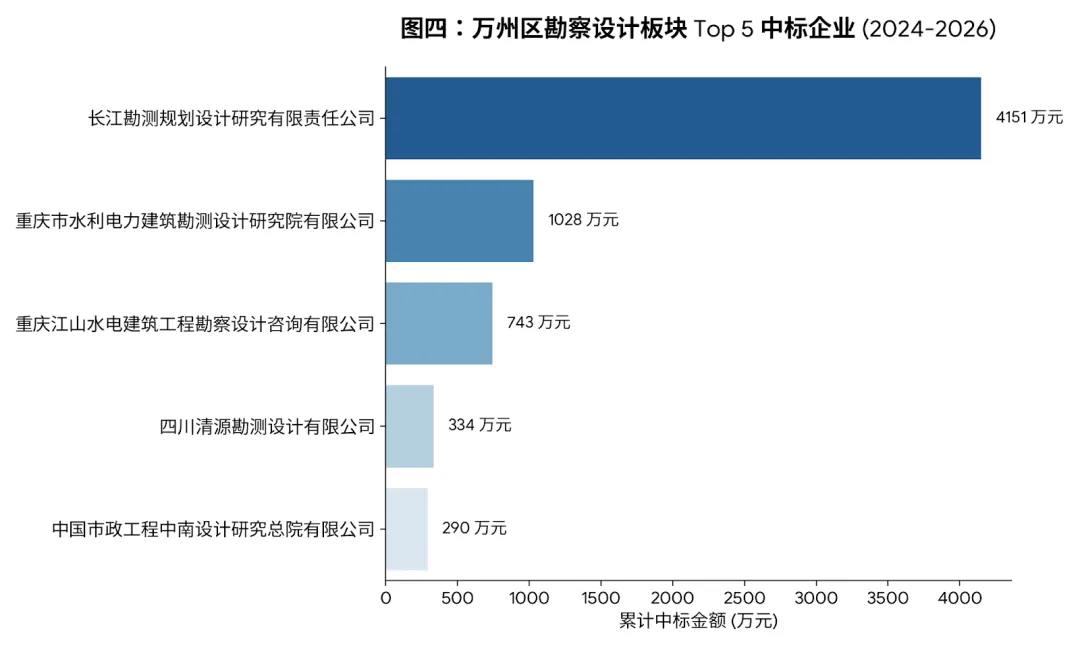

市场切片:揽金约7434万元,共计13个标段,属于典型的前端高附加值/轻资产智力密集型板块。 竞争态势(阶层固化):相比施工端的“地方割据”,设计端是彻底的“实力说话”,市场已被跨区域的高级别专业院所划分为两大梯队。

市场切片:仅3个项目,但总金额过亿(约1.07亿元),单体项目平均金额超3500万元,是万州发包模式的边际增量。 竞争特征:业主方诉求由“买图纸/买施工”向“买交付/转嫁风险”转变。中标方(如重庆永旭建筑牵头标段)基本为“强施工+专精设计”的利益共同体。这是未来大型流域治理项目的主流模式。

4. 监理及其他板块:碎片化与价格战的长尾

作为轻资产配套服务,6个项目仅580万,准入门槛低,高度内卷。传统监理必须向涵盖造价、招采的全过程工程咨询转型。

四、 战略启示:从“技术服务商”向“资金规划师”的升维重构

在一揽子增量政策背景下,中央预算内资金、水利发展资金、超长期特别国债、专项债等已成为水利项目最主要的资金来源。业主最缺的不再是单纯的施工队,而是能解决资金来源的“智库大脑”。

勘察设计板块的价值重塑:顶尖设计院所必须完成身份跃迁——利用自身在项目前期的绝对话语权,指导地方政府包装项目。例如:针对纯公益类项目精准申报中央预算内投资或超长期特别国债;针对供水等有收益项目,设计商业回报模型,大量申报地方政府专项债,甚至利用专项债作资本金撬动银行信贷。 施工企业生存法则:摒弃低端垫资,与具备顶级项目包装与资金统筹能力的市级综合设计大院深度绑定。由设计大院在前端进行“水系连通+WOD/EOD”策划引入资金,施工企业后端落地交付。