整理不易,欢迎点击加关注收藏点赞,⭐星标不要错过精彩内容!

摩根大通-敏实集团(0425.HK)研报内容总结

一、研报基本信息

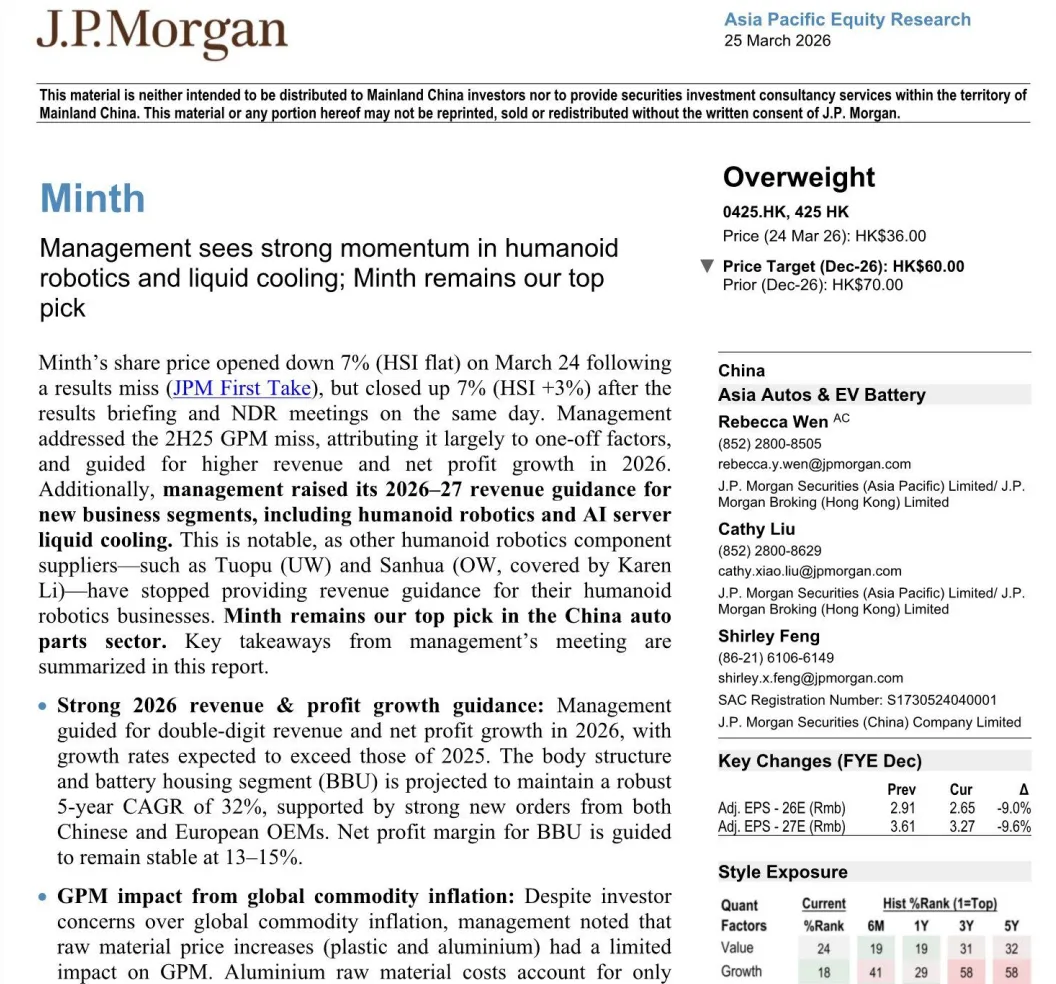

•标题:《Management sees strong momentum in humanoid robotics and liquid cooling; Minth remains our top pick》

•发布时间:2026年3月25日

•股票代码:0425.HK

•股票评级:Overweight(增持)

•目标价:从此前的70.00港元下调至60.00港元(2026年12月)

•收盘价(2026.03.24):36.00港元

•潜在涨幅:67%

•关键盈利调整:2026年调整后EPS从2.91元下调至2.65元(-9.0%);2027年调整后EPS从3.61元下调至3.27元(-9.6%)

二、股价与公司基本数据

1. 股价表现

•3月24日走势:开盘跌7%(恒生指数持平),收盘涨7%(恒生指数涨3%)

•区间涨跌幅:年初至今+13.5%,过去1个月-16.3%,过去3个月+13.1%,过去12个月+55.8%

•相对HSCEI涨跌幅:年初至今+18.1%,过去1个月-10.6%,过去3个月+17.7%,过去12个月+59.8%

2. 公司基本数据

指标 | 数值 |

总股本 | 11.72亿股 |

52周价格区间 | 14.40-46.76港元 |

总市值 | 53.85亿美元 |

汇率 | 7.83 |

自由流通比例 | 61.5% |

3个月日均成交额 | 675万股(3200万美元) |

90天波动率 | 53 |

基准指数 | HSCEI |

彭博一致预期 | 31个买入、21个持有、0个卖出 |

3. 风格暴露

量化因子 | 当前百分位 | 历史百分位(1=最高) | |||

6M | 1Y | 3Y | 5Y | ||

价值 | 24 | 19 | 19 | 31 | 32 |

成长 | 18 | 41 | 29 | 58 | 58 |

动量 | 23 | 15 | 16 | 64 | 59 |

质量 | 16 | 38 | 27 | 64 | 34 |

低波动 | 91 | 87 | 77 | 75 | 73 |

三、核心财务预测

1. 年度核心财务指标(单位:百万元人民币)

指标 | 2025A | 2026E | 2027E | 2028E |

收入 | 25737 | 29690 | 34223 | 38954 |

调整后EBITDA | 5246 | 5928 | 6960 | 7881 |

调整后EBIT | 3621 | 4230 | 5187 | 6042 |

调整后净利润 | 2692 | 3107 | 3826 | 4458 |

净利率 | 10.5% | 10.5% | 11.2% | 11.4% |

调整后EPS(元) | 2.32 | 2.65 | 3.27 | 3.80 |

经营活动现金流 | 4912 | 5319 | 5460 | 6762 |

企业自由现金流 | 2663 | 2879 | 3020 | 4322 |

2. 利润率与增长

指标 | 2025A | 2026E | 2027E | 2028E |

收入同比增长 | 11.2% | 15.4% | 15.3% | 13.8% |

EBITDA利润率 | 20.4% | 20.0% | 20.3% | 20.2% |

EBITDA同比增长 | 8.7% | 13.0% | 17.4% | 13.2% |

EBIT利润率 | 14.1% | 14.2% | 15.2% | 15.5% |

调整后EPS同比增长 | 15.1% | 14.1% | 23.1% | 16.5% |

3. 估值与比率

指标 | 2025A | 2026E | 2027E | 2028E |

资本回报率 | 9.9% | 10.6% | 12.1% | 13.1% |

净资产收益率 | 12.3% | 12.6% | 14.1% | 14.9% |

企业自由现金流收益率 | 7.3% | 7.8% | 8.1% | 11.7% |

股息率 | 2.2% | 3.4% | 0.0% | 0.0% |

EV/EBITDA | 8.1 | 6.9 | 5.6 | 4.7 |

调整后P/E | 13.6 | 11.9 | 9.7 | 8.3 |

4. 业绩驱动因素贡献

驱动因素 | 贡献占比 |

公司特有 | 52% |

市场 | 26% |

风格 | 10% |

地区 | 6% |

宏观 | 5% |

四、管理层指引与业务要点

1. 2026年经营指引

•收入和净利润实现双位数增长,增速超过2025年

•车身结构和电池外壳(BBU)部门毛利率稳定在23-25%,其他汽车零部件部门(铝、塑料、金属饰条)毛利率与2025年持平

•BBU部门净利润率稳定在13-15%,5年复合增长率32%

•运营费用率较2025年继续下降

•税率维持在16-18%

•2026年资本支出低于25亿元人民币

•股息支付率在2025年从20%提升至30%的基础上进一步提高

2. 2030年长期目标

•成为全球前30大汽车零部件供应商

•2030年总收入目标820亿元人民币(2025-2030年CAGR26%)

•汽车零部件业务贡献720亿元(CAGR23%),新业务贡献100亿元(2026-2030年CAGR87%)

•重点拓展日本和韩国客户,尤其是丰田和现代起亚的全球业务

3. 2025年业绩与分部表现

•2025年实际收入257.37亿元(低于摩根大通预测2%),净利润26.92亿元(低于预测3%)

•分部收入增长:BBU+41%、塑料+5%、金属饰条+1%、铝0%、其他+25%

•分部毛利率:铝31%、金属饰条29%、塑料26%、BBU24%、其他20%

•分地区收入:中国94.05亿元(+1%),海外163.32亿元(+18%),海外收入占比63%

4. 铝部门毛利率下滑说明

•2025年下半年铝部门毛利率环比下滑2个百分点,主要原因为:欧盟竞争对手WKW破产导致订单转移慢于预期;北美某客户订单低于预期,前期准备成本未被产量覆盖

•管理层正在寻求受影响项目的赔偿,指引铝部门毛利率未来保持稳定

•原材料价格上涨对铝部门毛利率影响有限,铝原材料成本仅占该部门总成本的约10%,战略库存管理和材料利用率提升缓解了价格波动

5. 核心汽车零部件业务

•BBU(原电池外壳)2025年收入同比增长41%,净利润同比增长42%

•海外销售增速超过国内,欧洲客户需求同比增长19%,中国OEM同比增长16%

•核心客户:中国OEM包括比亚迪、吉利、零跑、小鹏、长安、华为;欧洲客户包括大众、雷诺、沃尔沃

•2026年中国客户将推动强劲销量增长,新平台和海外扩张进一步支撑业务前景

6. 新业务指引上调

(1)人形机器人业务

•2026年收入目标从1亿元上调至5亿元,2027年从5亿元上调至10亿元,2030年目标50亿元(2026-2030年CAGR78%)

•客户包括智元、小鹏、小米、奇瑞等中国头部客户,以及部分北美客户

•已成功进入多个机器人供应链,机器人零部件和智能模块能力持续拓展

(2)AI服务器液冷业务

•2026年收入目标从2亿元上调至3亿元,2027年从8亿元上调至15亿元,2030年目标40亿元(2026-2030年CAGR91%)

•冷板和歧管已实现交付,量产爬坡中,多个客户认证正在进行

•通过关联公司UATC(3162.TT)开展业务,嘉兴工厂2025年底实现量产,与台湾AI服务器ODM建立合作

(3)其他新业务

•eVTOL业务2030年收入目标10亿元(2026-2030年CAGR166%)

•产品组合拓展至SOFC、固态变压器部件、储能电池外壳和机柜等

7. 关税风险管控

•北美收入本地化率达70%,美国关税敞口低于总收入的3%,2025年新增关税大部分已转嫁给客户

•墨西哥2026年关税上调潜在影响仅约100万美元

•通过全球生产布局和灵活供应链策略有效管理关税风险

五、详细财务与行业数据

1. 盈利预测调整

指标 | 2026E调整后 | 2026E此前 | 变动% | 2027E调整后 | 2027E此前 | 变动% |

收入(百万元) | 29690 | 30187 | -2% | 34223 | 34742 | -1% |

净利润(百万元) | 3107 | 3347 | -7% | 3826 | 4150 | -8% |

基本EPS(元) | 2.65 | 2.91 | -9% | 3.27 | 3.61 | -10% |

2. 2030年收入目标拆分

业务板块 | 2030E收入(百万元) | 占比 | 复合增长率 |

车身结构BU | 30000 | 37% | 32%(2025-2030) |

塑料BU | 20000 | 24% | 27%(2025-2030) |

铝BU | 11500 | 14% | 19%(2025-2030) |

金属饰条BU | 10500 | 13% | 14%(2025-2030) |

机器人 | 5000 | 6% | 78%(2026-2030) |

AI计算基础设施 | 4000 | 5% | 91%(2026-2030) |

eVTOL | 1000 | 1% | 166%(2026-2030) |

合计 | 82000 | 100% | 26%(2025-2030) |

3. 中国汽车零部件企业地区敞口对比

公司 | 中国收入占比 | 海外收入占比 | 中美贸易敞口 | 墨西哥及墨美敞口 |

敏实 | 36.5% | 63.5% | 2.2% | ~9-10% |

福耀 | 54% | 46% | ~5-6% | 0% |

拓普 | 77% | 23% | ~10-13% | 有限敞口 |

三花 | ~60% | ~40% | ~5% | ~10% |

4. 全球汽车产量预测(千辆)

地区 | 2025 | 2026E | 2027E | 2026E同比 |

欧洲(除俄罗斯) | 16289 | 16004 | 16082 | -1.7% |

大中华区 | 33095 | 32581 | 32612 | -1.6% |

北美 | 15265 | 15020 | 15536 | -1.6% |

全球 | 93055 | 92130 | 93552 | -1.0% |

5. 全球EV+PHEV渗透率趋势

地区 | 2024年渗透率 | 2025年渗透率 | 2026年2月渗透率 | 2025年销量(万辆) | 2025年同比增长 |

欧盟5国 | 20% | 26% | 28% | 240.3 | 34% |

中国 | 47% | 54% | 45% | 1278.2 | 17% |

美国 | 10% | 10% | 7% | 156.4 | 4% |

全球 | 30% | 34% | 26% | 1674.9 | 17% |

6. 原材料与物流成本趋势(2025年全年)

指标 | 2024年均价 | 2025年均价 | 同比变动 |

中国热轧卷板(元/吨) | 3675 | 3358 | -8.6% |

上海长江铝现货(元/吨) | 19920 | 20731 | +4.1% |

SCFI综合指数 | 2494 | 1582 | -36.6% |

LME铜现货(美元/吨) | 9150 | 9947 | +8.7% |

六、估值与风险

1. 估值方法

•目标价60港元基于20倍2026年预测市盈率,此前为70港元基于22倍市盈率

•下调估值倍数的原因是全球不确定性上升

•20倍市盈率高于公司历史平均13倍,但处于2020-2022年(拓展电池外壳新业务时)20-25倍区间的下限

•预期估值重估将由盈利增长预期提升以及AI液冷和人形机器人新业务拓展驱动

2. 下行风险

•全球汽车产量不及预期

•汽车零部件和新业务板块竞争加剧

•意外的宏观经济衰退

七、综合总结

1.评级与目标价:摩根大通维持敏实集团增持评级,将目标价从70港元下调至60港元,对应2026年20倍市盈率,较36港元的收盘价有67%的上涨空间,仍是中国汽车零部件板块的首选标的。

2.业绩与指引:2025年业绩略低于预期,主要受铝部门一次性因素影响;管理层指引2026年收入和净利润实现双位数增长,增速超过2025年,2030年总收入目标820亿元。

3.核心业务:车身结构和电池外壳业务保持强劲增长,5年CAGR32%,海外市场尤其是欧洲需求旺盛,收入占比提升至63%。

4.新业务亮点:大幅上调人形机器人和AI服务器液冷业务收入指引,2026年目标分别为5亿元和3亿元,2030年合计贡献90亿元收入,成为公司新的增长引擎。

5.风险管控:通过全球生产布局有效管理关税风险,美国和墨西哥关税敞口极低,原材料价格波动对毛利率影响有限。

免责声明:本内容仅为个人学习研究笔记分享,不构成任何投资建议。投资有风险,决策需谨慎。