Agent人工智能以其卓越的潜力迅速进入不断演进的AI领域,激发了行业从业者和投资者的广泛关注。在其最充分的发挥下,Agent AI能够以完全自主的方式处理当前由人类执行的广泛任务;另一方面,Agent也可能因方向偏差而适得其反,消耗大量资源却回报寥寥。

《人工智能应用与利润率即将迎来拐点》是高盛最近比较火的一篇研究报告,他很好打消了对AI是否会重现2000年互联网泡沫的疑虑,而token经济学也对7000亿资本开支下Ai的商业化给出了合理的解释。本报告量化了Agent AI在企业及消费者领域的应用场景、Token消耗增长,以及超大规模云服务商利润率即将迎来的拐点。

高盛核心观点概括

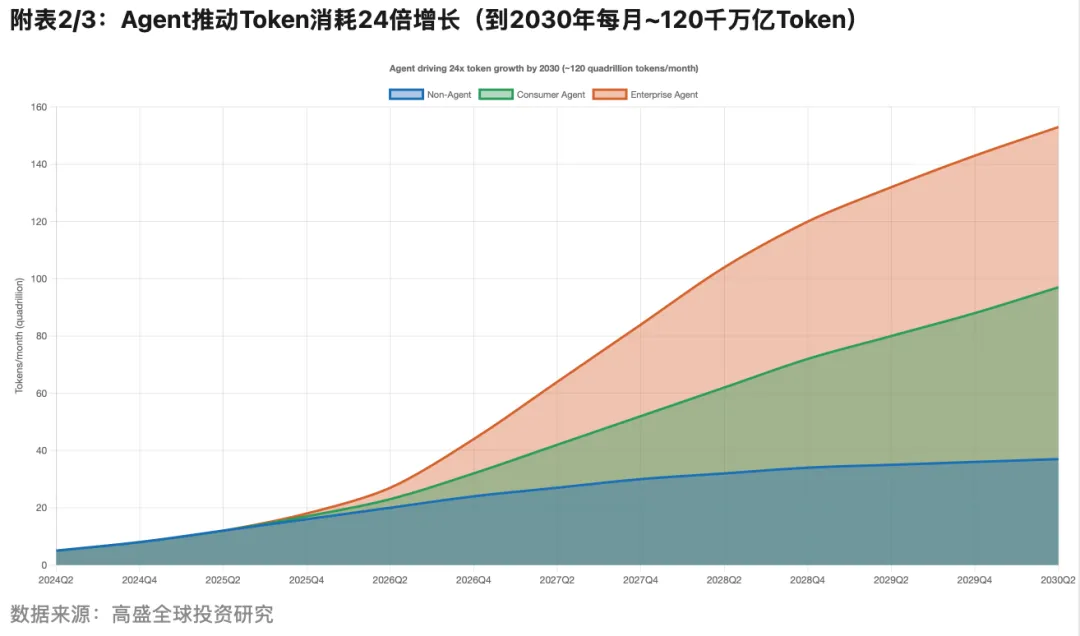

- Token消耗阶跃式增长

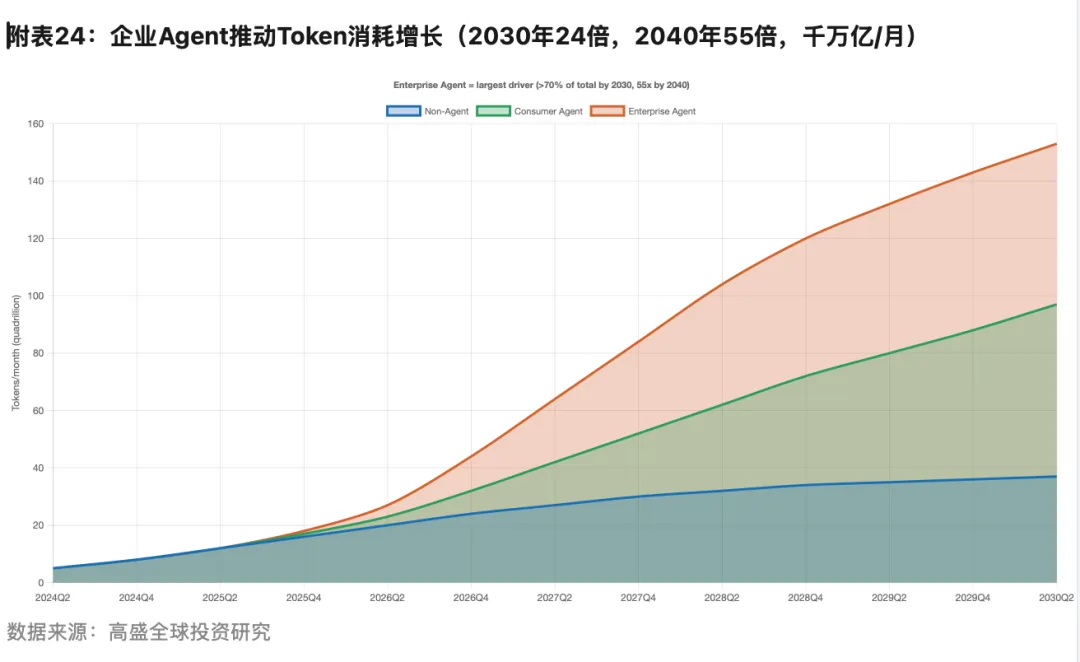

:到2030年Agent AI推动Token消耗实现24倍增长,达到每月120千万亿Token;到2040年可达55倍 - 利润率拐点已至

:领先LLM Token价格已趋于稳定甚至回升,而每Token计算成本仍在加速下降(年化降幅60%-70%),超大规模云服务商毛利率将在2026年上半年出现正向拐点 - 自我强化的经济飞轮

:更低Token成本→更复杂Agent→更多Token消耗→更高基础设施利用率→更大模型质量投资,形成正循环 - 消费者Agent双模型

:按需型Agent和持续在线型Agent,后者Token消耗可达前者的10倍以上 - 企业Agent是最大动力

:到2030年推动Token消耗增长24倍,到2040年55倍,采用曲线呈S型,峰值采纳率约35-40% - ROI差异化显著

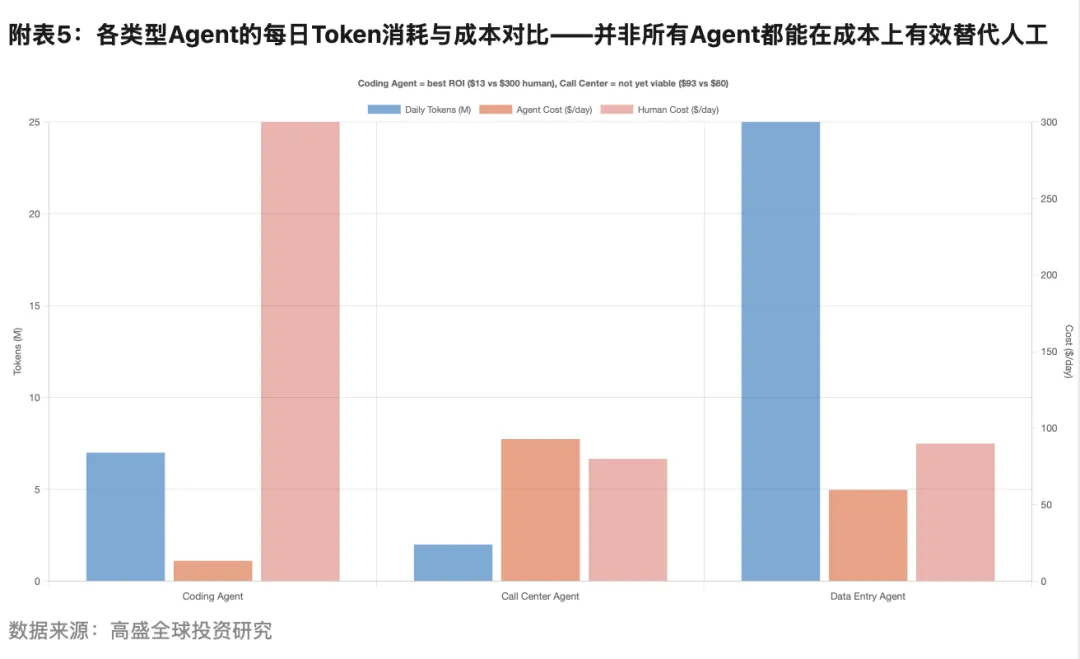

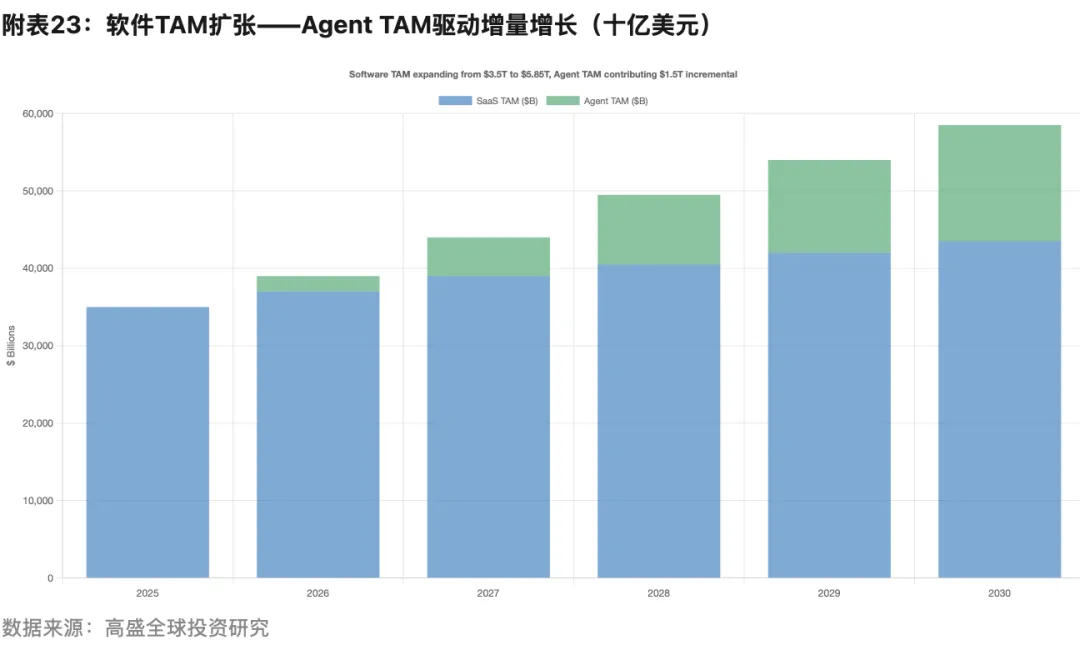

:编码Agent仅$13/天(远低于人力$300/天),呼叫中心Agent约$93/天(仍高于外包人力$80/天) - 软件TAM大幅扩张

:Agent定价从"按用户"转向"按工作单位",软件TAM将从约3.5万亿扩张至5.85万亿美元 - 投资推荐

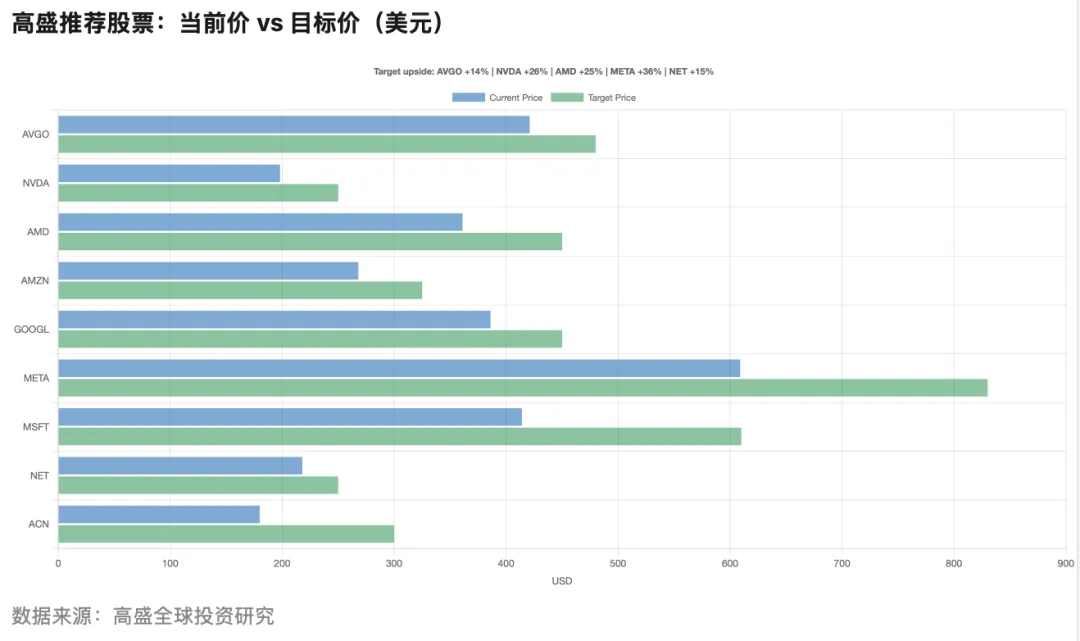

:半导体偏好博通、英伟达、AMD;互联网偏好Alphabet、亚马逊、Meta;软件偏好微软、Cloudflare、埃森哲

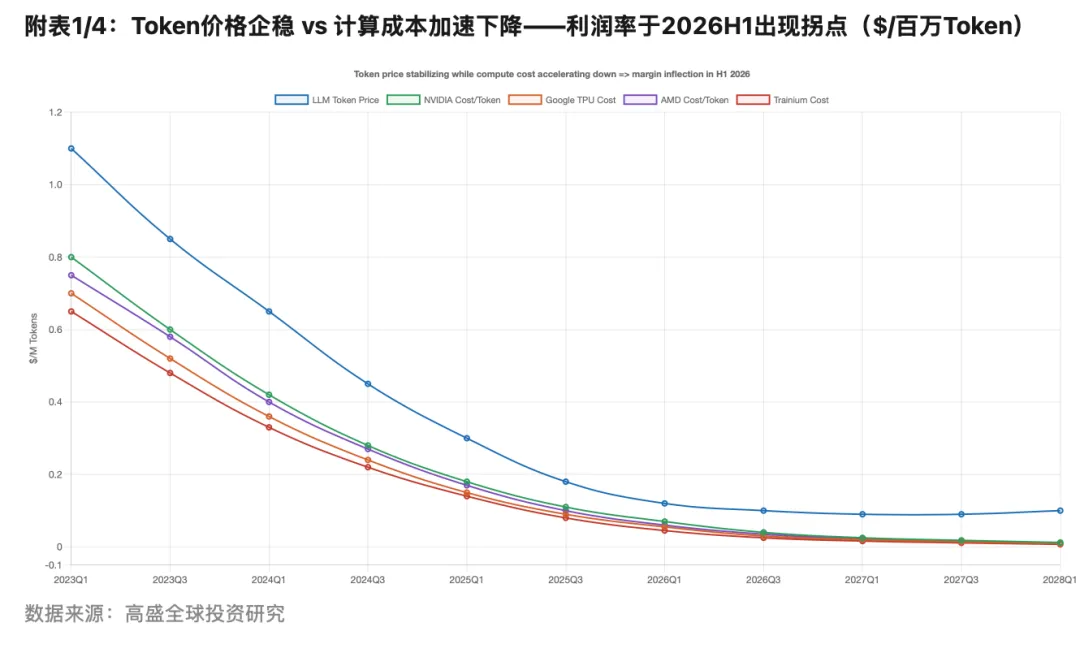

一、Token经济学拐点:利润率即将转正

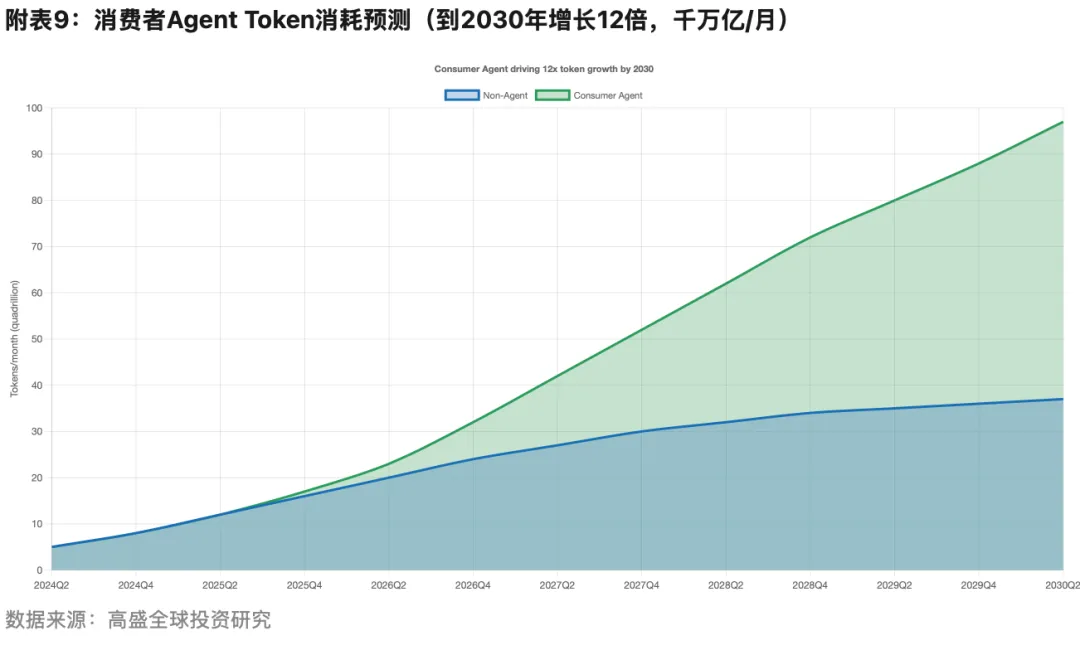

核心结论:Agent AI极有可能引领Token消费实现阶跃式增长,恰逢Token经济正在超大规模云服务商及LLM提供商之间开始显著改善之际。基于自下而上框架(构建于验证现实Token强度的模拟Agent之上),预计到2030年全球Token需求较2026年将增长约2,400%。其中消费者Agent的Token使用量可能达到每月约60千万亿Token,企业Agent则约为56千万亿Token(假设广泛普及,至2040年峰值需求可达278千万亿Token)。

更重要的是,推理Token价格与成本曲线的分析显示,超大规模云服务商和LLM提供商的Token基础单位经济学将显著改善。领先LLM Token价格已快速下跌,但目前部分情况已开始趋于稳定甚至出现回升。与此同时,由英伟达、博通、AMD和Marvell驱动的全方位Token计算成本,显现出更快的下降趋势。在AI周期初期,投资者普遍将计算和Token视为成本驱动因素,然而推理价格与成本之间的曲线形态显示,这一趋势正发生转变。

如果Token价格维持在高于Token成本的水平,这表明Agent AI的普及增长不仅能推动收入增长,还可能带来利润率的正向扩展。即便假设存在一定的价格压力,价格与成本的整体趋势表明,随着加速器效率、模型优化、路由、缓存及利用率的持续扩展,行业仍有显著的经济改善空间。核心投资结论:并非所有Token均能盈利,而是在Agent AI领域,Token量加速增长之时,其边际经济效益有望同步提升。

自我强化的经济飞轮:(1)每Token更低计算成本使Agent更复杂丰富;(2)更复杂Agent通过延长上下文、更频繁循环消耗更多Token;(3)更高利用率提升AI基础设施经济效益;(4)更优效益使供应商持续加大模型质量与分布投资。然而,在更商品化的纯文本聊天机器人领域,竞争仍可能导致Token价格下降速度超过计算成本下降。

二、消费者Agent:从聊天到自主行动

2.1 消费者AI生态格局演变

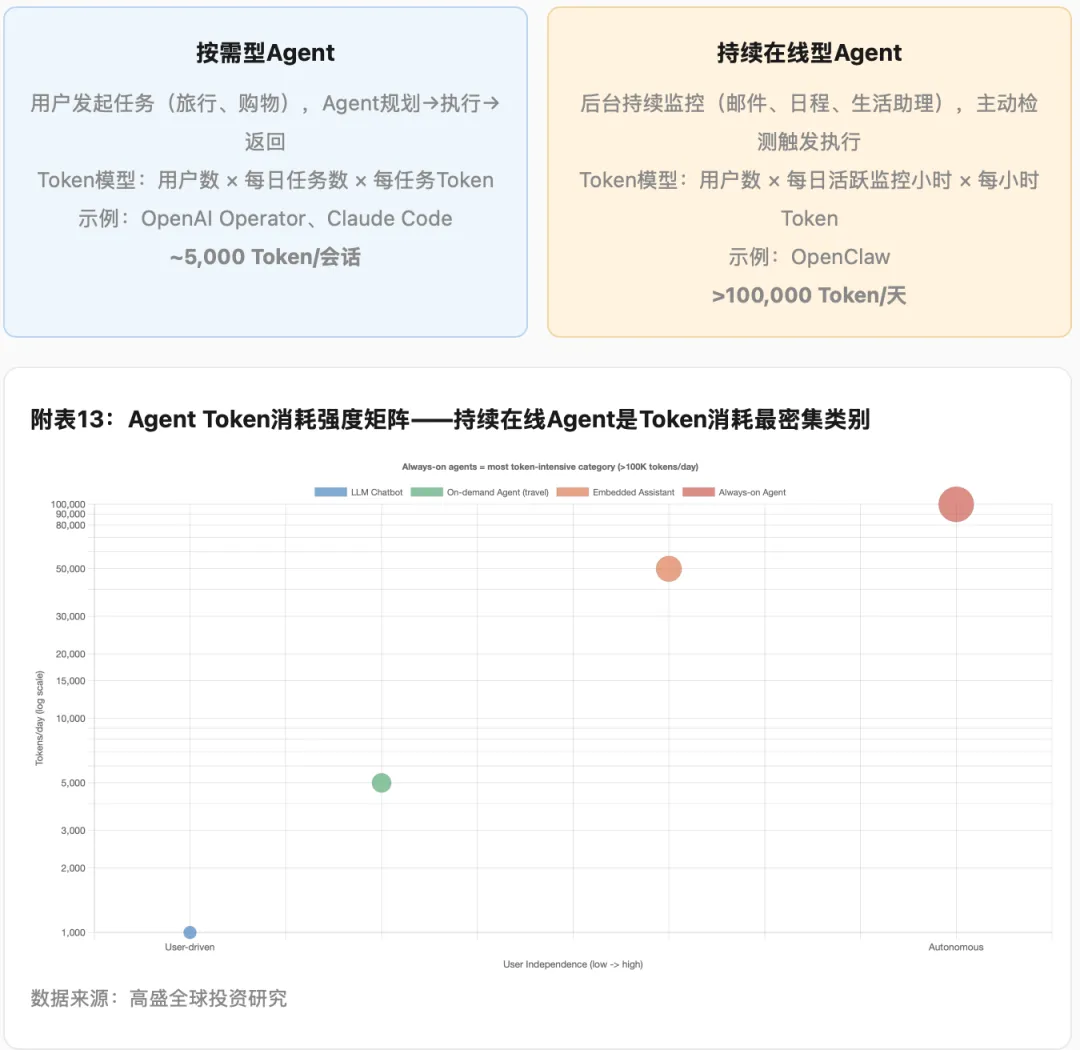

我们辨识出三类正在兴起的AI产品:对话式聊天机器人(如ChatGPT、Gemini、Claude)——用户主动访问并通过提示生成响应,平均每次查询消耗约1,715 Token,约等同于3-5分钟的对话;嵌入式工具(如Gemini个人智能系统)——在接收指令后能够自主运行,协调集成应用程序和个人数据,每日Token消耗可超过5,000;Agent人(最具有自治性的形态)——具备极少直接用户输入,跨设备或应用持续在后台运行,持续在线型Agent每日Token消耗可超过100,000。

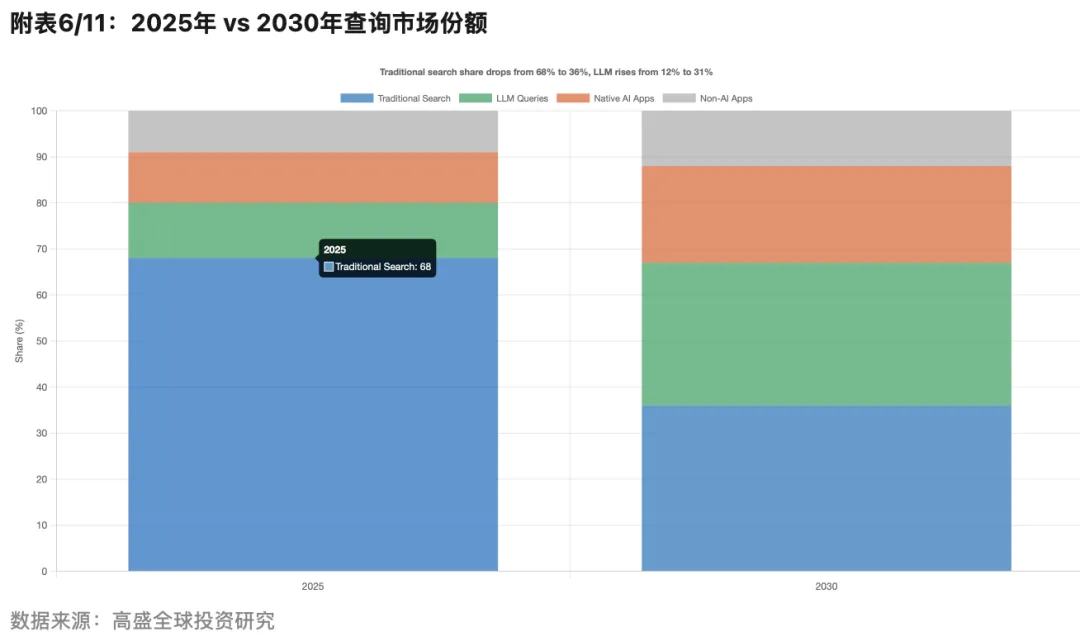

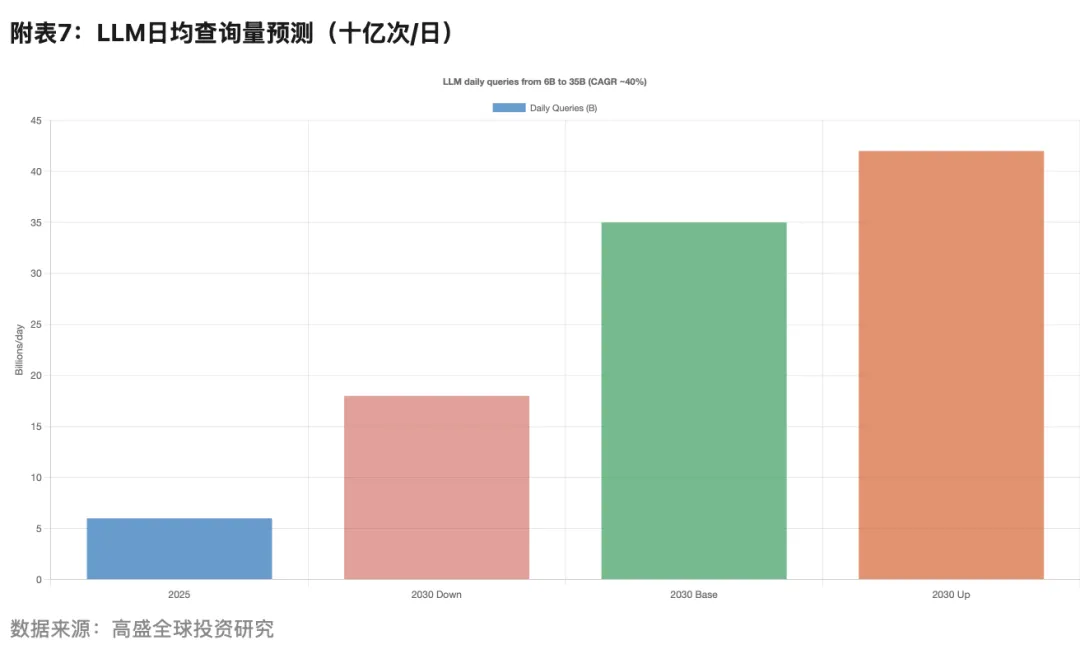

2.2 查询市场结构变化

随着消费者计算习惯的演进,传统搜索引擎的查询增长趋于平缓,而LLM查询量则因生成式AI产品和工具的日益普及而显著加速。展望2030年,AI每日查询量有望达到约230亿次,较2025年约50亿次显著提升,且多达30%的消费者查询将通过LLM Agent在搜索、购物、旅行、电子邮件及其他个人效率功能中处理。这意味着到2030年,每月将额外处理约60千万亿Token,约为2026年全球Token消耗总量的12倍。

2.3 按需型 vs 持续在线型Agent

2.4 消费者Agent Token消耗预测

2.5 单次查询成本下降

2.6 旅行预订Agent工作流

旅行预订Agent流程示范了核心机制:Agent解析意图→明确缺失输入→搜索外部系统→排序选项→纳入用户反馈→验证可用性→反复循环→执行预订。即使简单的消费者Agent,随着上下文、工具、验证和重复决策循环的增加,Token消耗也会显著提升。

用户请求→解析意图→检查必填输入→澄清问题→搜索航班/酒店→筛选排序→用户反馈循环→验证可用性→执行预订

三、企业Agent:最大的Token消耗引擎

3.1 企业Agent采用现状

多家企业采纳Agent AI仍处于初期阶段:调查显示70%-90%的企业正在试验AI Agent,但不足四分之一实现了规模化应用。采用通常仅限于一至两个工作流(如客户支持分诊、IT运维、销售支持及内部知识工作流),且多以"副驾驶"称谓出现,而非完全自主的Agent。关键推动因素更多源于组织层面而非技术层面——基础模型、工具调用及记忆架构的进步已消除大部分核心技术障碍,行业交流的核心关注点已由模型性能转向编排。企业AI在技术层面已基本成熟,但在经济和制度层面仍然受限。

两大限制因素:①大规模信任(数据治理、安全边界、确定性控制、可审计性);②投资回报率可见性(收益多表现为生产力提升而非直接硬性成本削减)。

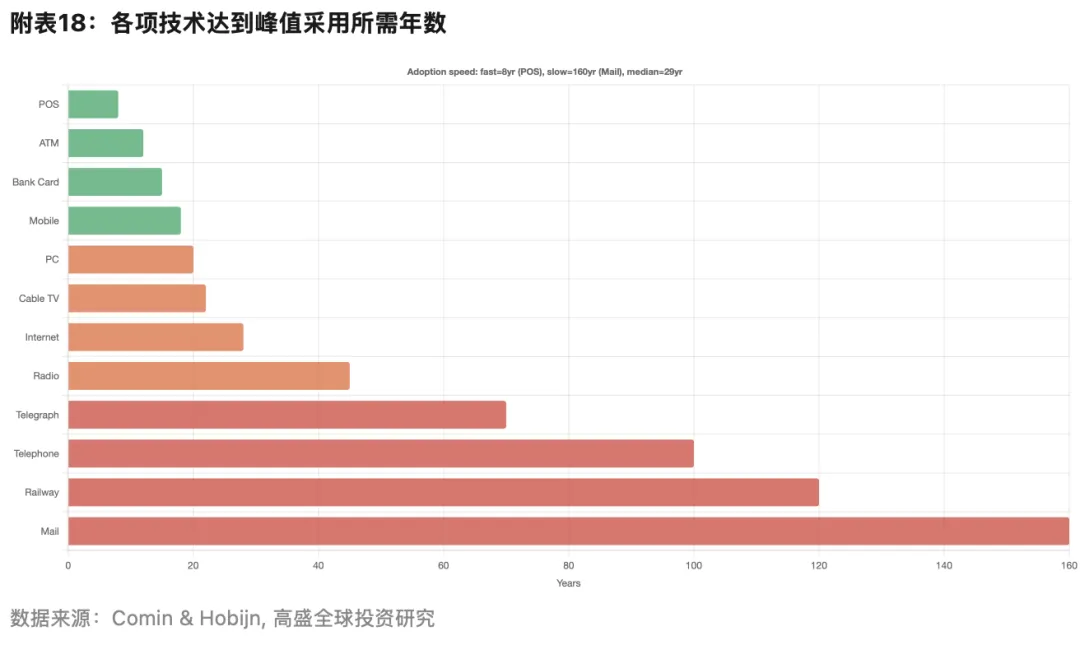

3.2 历史技术采纳曲线参考

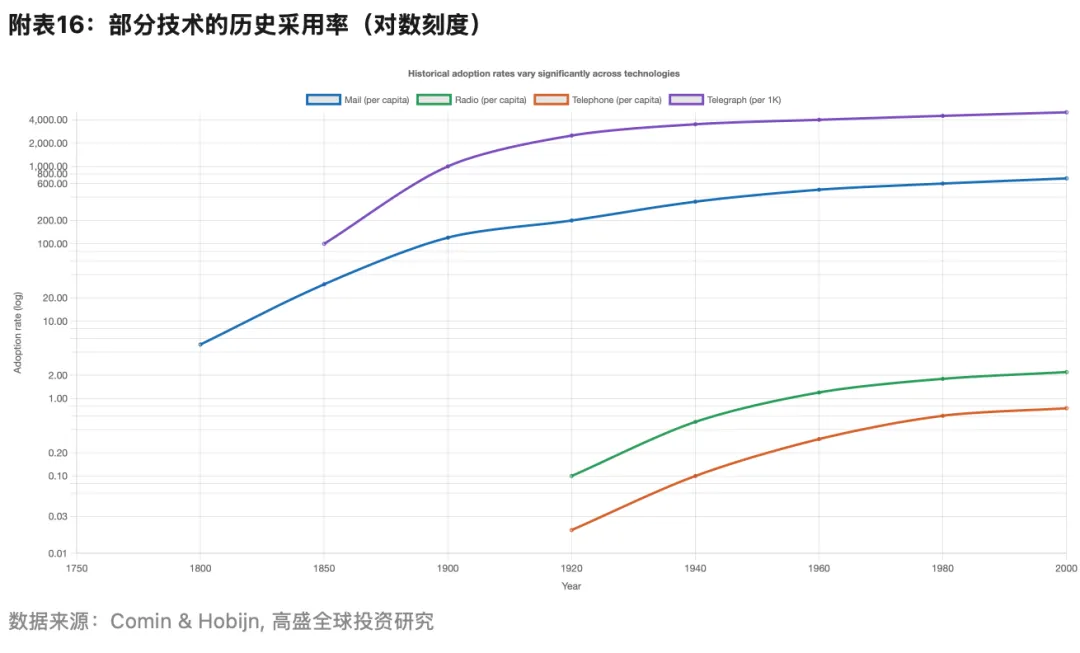

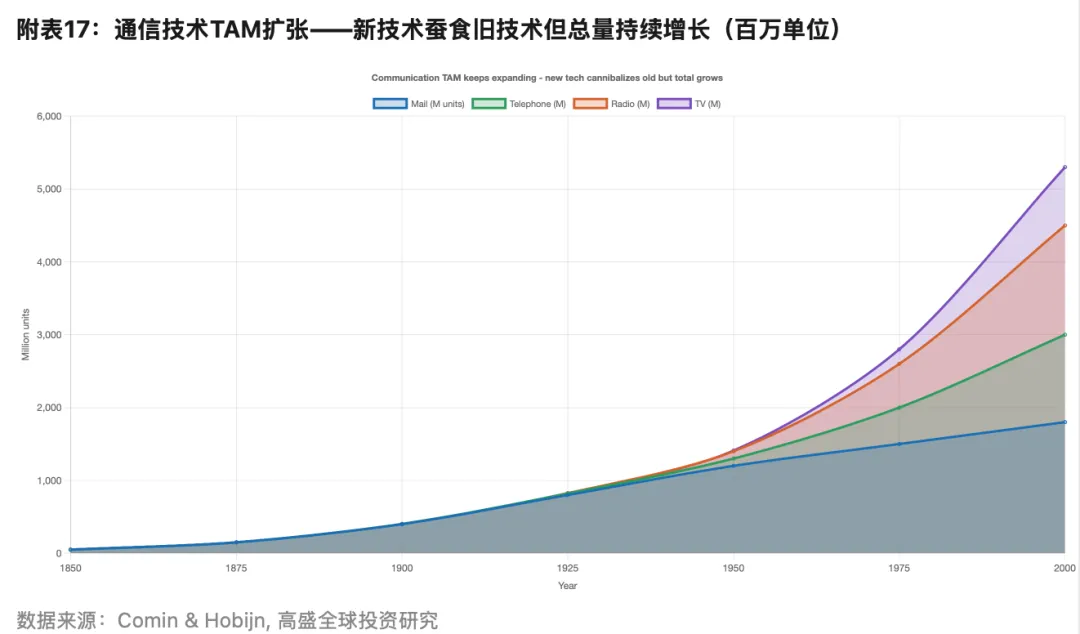

我们参考了Comin和Hobijn于2009年编制的跨国历史技术采用(CHAT)数据集,汇集了1800-2000年间161个国家101项技术的采用情况。核心发现:新技术采用峰值可能高于以往技术,因为新技术不一定替代现有技术——通信/信息技术的总可用市场得以扩展。Agent不必与人类劳动进行一对一替代,而是推动经济中知识工作的规模扩大。

3.3 技术采纳速度分析

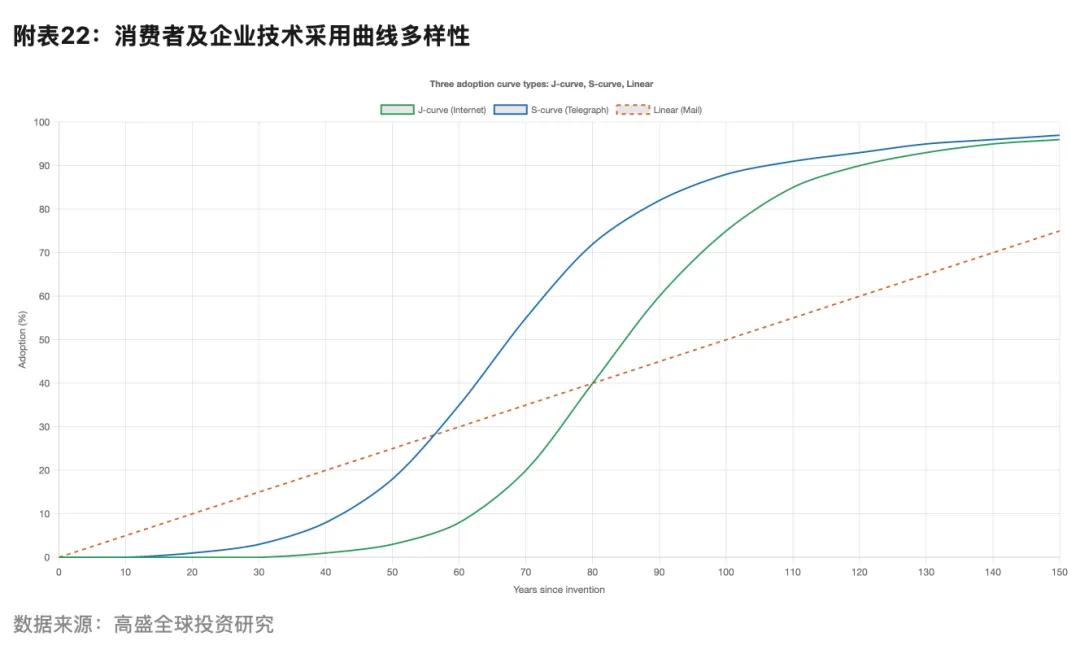

采用速度存在显著差异:铁路需100年以上达到峰值;有线电视、ATM不超过20年;中值为29年。采用曲线形态各异:J曲线(如互联网)、S曲线(如家庭透析、电报)、线性曲线(如邮政、电力产出)。就Agent AI而言,15年内达到峰值是合理假设。

3.4 企业Agent Token消耗预测

尽管消费级Agent在2026年已拥有比企业Agent更广泛的用户基础,但企业Agent每用户的Token强度明显更高,并有望在2030年前成为增量Token需求的主要驱动力。核心差异在于严谨性:消费级Agent通常满足于"足够好",而企业级Agent则可能需要多次循环才能产出准确、可审计且可用于实际业务流程的成果。

四、Agent投资回报率:Token成本下降打开盈利空间

4.1 ROI差异化分析

利润率提升不仅依赖于Token成本降低,更低成本的Token正扩展能够为企业带来积极ROI的AI应用场景。核心结论:即便每天消耗数百万Token的工作流,随着Token价格走低,其成本仍有可能优于人工劳动成本。但ROI尚未在所有企业工作流中均匀释放——随着Token成本下降,企业Agent的盈亏平衡阈值也随之降低,推动越来越多的工作流实现正向ROI。

编码Agent每天约消耗700万Token,成本仅约$13/天——工作流本身价值较高,主要以文本为基础,工具生态系统成熟。呼叫中心Agent每天约消耗200万Token,若高度依赖实时语音,成本约$93/天——完全基于语音的自动化在成本和运营复杂性上显著偏高,许多客户服务工作流可能最初转向以文本为主的自动化。数据录入Agent每天约消耗2,500万Token,成本约$60/天,体现低模态但高负载特征。

4.2 职业AI暴露度分析

数据来源:Anthropic, 高盛全球投资研究

4.3 Token强度与API成本分化

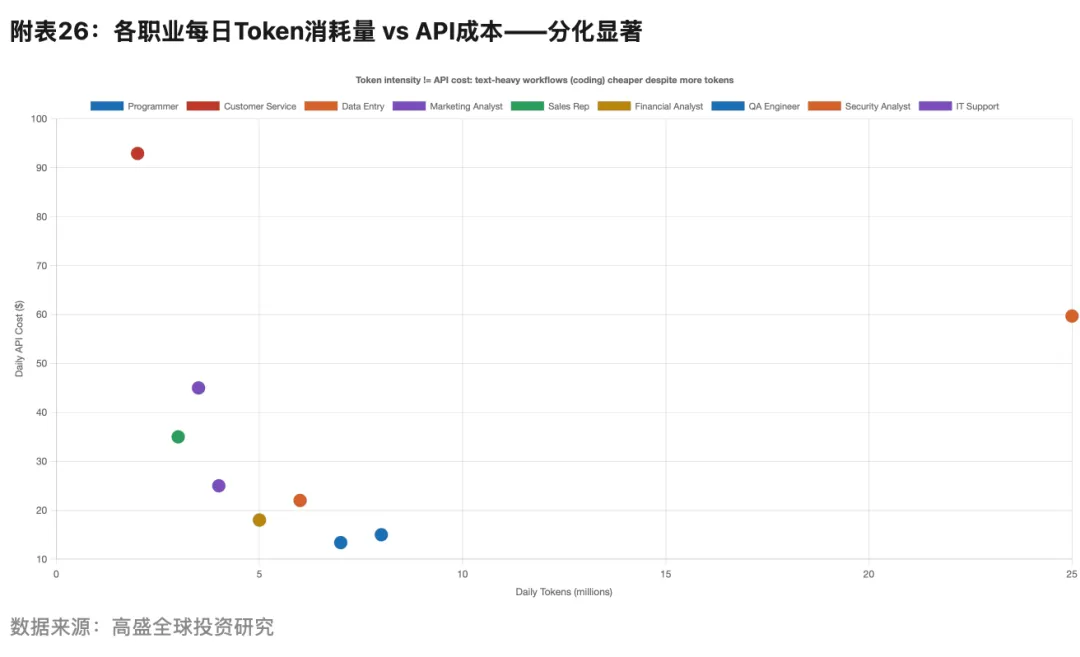

关键矛盾:部分Agent虽然消耗大量Token,但如果工作流主要基于文本,其成本相对较低(如编程);而另一些Agent因需实时语音、语调、低延迟及多模态处理,即使Token较少,API成本却更高(如呼叫中心)。不同行业职位的采用进程将存在不均衡——最易受影响的岗位并非自动化成本最低之处。

4.4 Agent工作流内部解析

数据来源:高盛全球投资研究 附表15

五、软件TAM扩张:Agent时代的市场机遇

随着多家企业转向销售劳动力或生产力单位,这一趋势预示着极高的潜在市场上限。Avenir调研表明,企业愿意为通用智能Agent支付约每年$2,400(作为参考,微软365 E5等级订阅年费约$680,而编码工具的ARPU已增长至25倍)。AI原生企业将持续开拓新的市场空白,而Agent AI在供应端的推动将在整个生态系统内创造显著价值。然而,相关证据仍显复杂多样:ServiceNow将AI年度经常性收入目标从10亿上调至15亿美元但有机增长指引不变;Salesforce有机业务增速自8.0%放缓至6.5%。软件股票要有效运作,公司必须证明AI能够增强其核心业务。

Token供应商具备更强定价权:BaseTen认为供需失衡远比大多数行业参与者预期更为严重。企业初始推理预算超支规模达数个数量级;工程推理成本目前约占员工成本10%,但按当前趋势预计未来几个季度可能与员工成本持平。

六、投资建议与个股推荐

| 博通 | 买入 | |||

| 英伟达 | 买入 | |||

| AMD | 买入 | |||

| 亚马逊 | 买入 | |||

| Alphabet | 买入 | |||

| Meta | 买入 | |||

| 微软 | 买入 | |||

| Cloudflare | 买入 | |||

| 埃森哲 | 买入 |

七、点评:市场影响、对应板块与投资观点

7.1 核心观点点评

高盛这份报告的突破性在于,它不再停留在"AI是未来"的叙事层面,而是用一套自下而上的Token经济学框架,精确量化了Agent AI从概念到商业价值的转化路径。三个关键洞察:

第一,利润率拐点比市场预期来得更早。当前市场仍普遍将AI视为"烧钱赛道",但Token价格曲线已触底企稳甚至回升,而计算成本仍在加速下降。2026年上半年很可能成为AI价值链利润率的历史性拐点——从"规模不经济"转向"规模经济"。如果利润率拐点确认,超大规模云服务商的巨额资本支出将获得经济学上的可持续性支撑。

第二,企业Agent才是Token消耗的终极引擎。市场此前过度关注消费者端ChatGPT使用量,但企业Agent的Token强度是消费者端的数十倍。一旦企业Agent从试点走向规模化部署,Token需求将从"线性增长"变为"指数跳升"。

第三,ROI的不均衡性决定了采纳顺序。编码Agent $13/天 vs 呼叫中心Agent $93/天——文本为主、工具成熟、价值清晰的工作流将最先规模化。不应简单买入"所有AI概念股",而应区分哪些Agent工作流已具备ROI优势(编码、数据录入、文档处理),哪些仍需等待Token成本下降(实时语音客服、多模态分析),据此调整配置节奏。

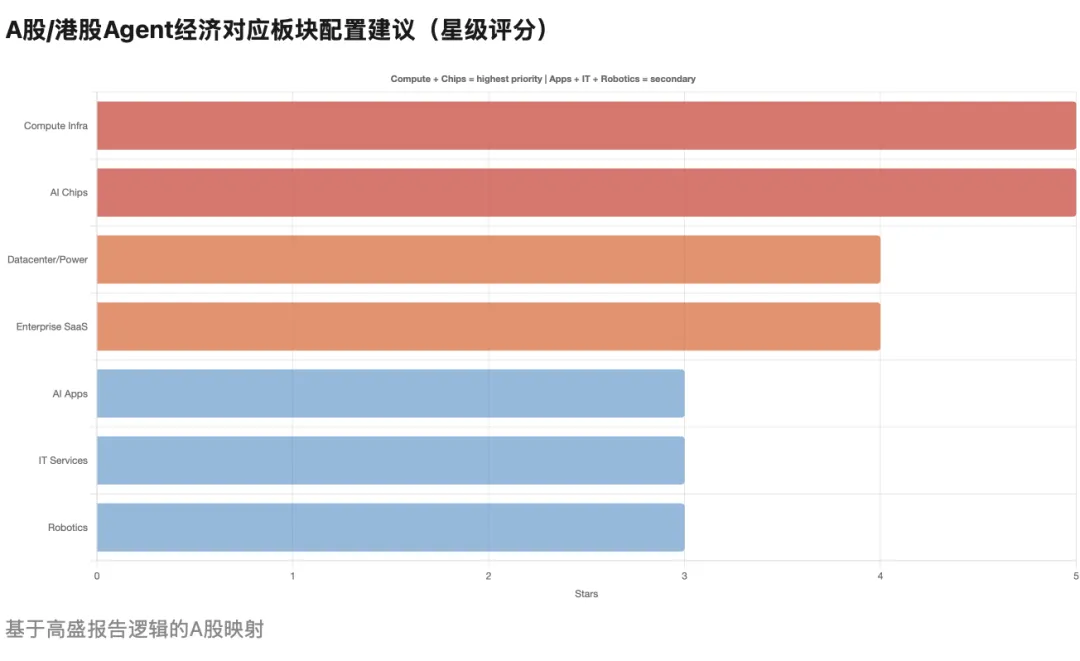

7.2 对A股及港股市场的影响

高盛核心逻辑——Token成本下降→Agent复杂度提升→Token消耗爆发→利润率扩张——对中国市场同样成立,且由于中国AI产业应用端爆发力更强,部分领域可能走得更快。

中国AI产业优势:①全球最大移动互联网用户基础,消费者Agent落地场景更丰富;②数字化转型的"后发优势"意味着Agent可直接嵌入全新工作流;③编程Agent的$13/天成本优势在人力成本更低的中国市场更快体现ROI。但也需注意:①中国Token供应商定价权可能弱于美国,国内大模型竞争更激烈;②企业Agent采纳的组织层面障碍更突出;③"按工作单位定价"模式在中国SaaS市场仍需验证。

7.3 对应板块与投资方向

| 算力基础设施 | ★★★★★ | ||

| AI芯片/定制硅 | ★★★★★ | ||

| 数据中心/电力 | ★★★★ | ||

| 企业Agent/软件 | ★★★★ | ||

| AI应用终端 | ★★★ | ||

| IT服务/集成 | ★★★ | ||

| 机器人/具身智能 | ★★★ |

7.4 投资节奏建议

短期(1-3个月):利润率拐点预期是核心催化剂。关注英伟达5月底财报、云厂商Q2资本支出指引。算力链是最直接的交易载体。市场将从"担心AI投入无回报"转向"确认AI利润率拐点",系统性提升算力链估值。

中期(3-6个月):关注企业Agent从试点到规模化的拐点信号。重点跟踪微软Copilot/Cowork付费用户增长、中国AI编程工具的付费转化率。一旦企业Agent采纳进入S曲线陡峭上升段,软件SaaS和IT服务将迎来估值重估。

长期(6-12个月):Token消耗24倍增长兑现需要时间但方向确定。电力和数据中心是长期最确定的方向——无论哪家AI公司胜出,都需要电和算力。"自我强化的经济飞轮"逻辑意味着一旦正循环启动,需求侧将呈现非线性增长。

7.5 风险提示

- 利润率拐点推迟

:若Token价格战加剧,价格下降速度可能超过成本下降 - 企业采纳低于预期

:数据治理、安全边界等组织障碍可能比预期更难克服 - 算力供给过剩

:若资本支出过度超前于需求,可能导致阶段性供过于求 - 技术路线变化

:新范式(量子计算、光子计算)可能颠覆现有投资逻辑 - 监管风险

:AI Agent自主行动能力引发安全、隐私等监管关注

上面的文章和图片是我与我的龙虾贾维斯+我的hermes真维斯合体生成,如果你想雇一个龙虾做你的助手很简单:www.MonkeyClaw.cc💰(5.1期间系统全面升级中)9.9元即试用一个远超BATZXclaw的龙虾助手,开箱即用

法不贱卖道不轻传,信息差就是收益的来源,而我们乐于将观点分享。受限平台规则,也欢迎进入资深投资人合伙的知识星球,进一步讨论内部投研成果和投资建议。