高筑墙,还是广积粮?

广积粮似乎是大部分企业的第一选择,毕竟业务线做大做宽更容易形成平台型企业。

尤其是在半导体行业,并购更是广积粮的重要手段,2025年 我国涉及半导体行业的资产重组数量就已超160起。

比如,江丰电子收购凯德石英,中微公司收购杭州众硅电子,通富微电收购京隆科技……

同行广积粮,曾经的全球第一大影像传感芯片封装厂—晶方科技,却偏偏逆行高筑墙。

截至2026年第一季度,公司长期股权投资不到3亿元,约是通富微电的六分之一,长电科技的四分之一,对外投资强度不及同行。

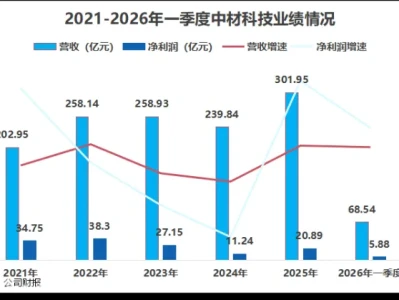

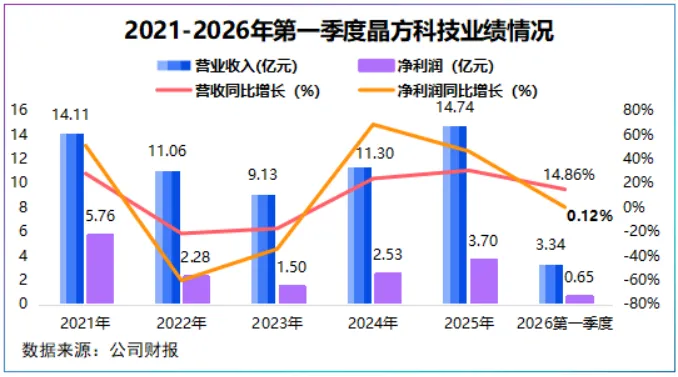

2021-2025年,晶方科技营收不到20亿元,业务规模远不及通富微电和长电科技。

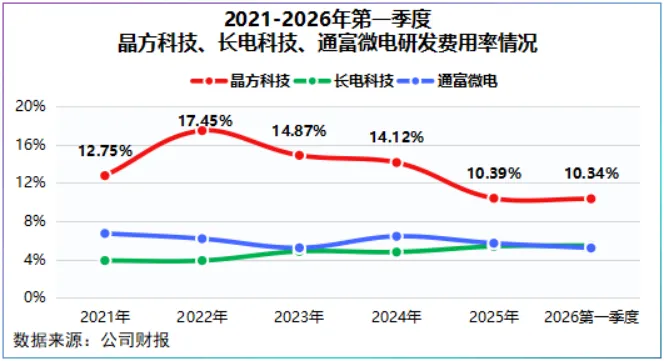

但另一面是,晶方科技远超同行的研发费用率。

2021年以来,公司研发费用率在10%以上,最高可达17.45%,并且全部费用化,这对于一家营收不到20亿元,净利润不到6亿元的封装测试厂而言,比例并不低。

为此,晶方科技成为我国晶圆级硅通孔TVS技术的开拓者,建成全球首条12英寸晶圆级硅通孔封装量产线,也是全球首家具备车规级产品12英寸晶圆级硅通孔封装技术量产线的企业。

而技术高墙一旦筑起,随之而来的便是技术溢价。

2025年,晶方科技毛利率高达47.1%,2026年第一季度进一步提高到了47.41%,已超过行业平均水平。

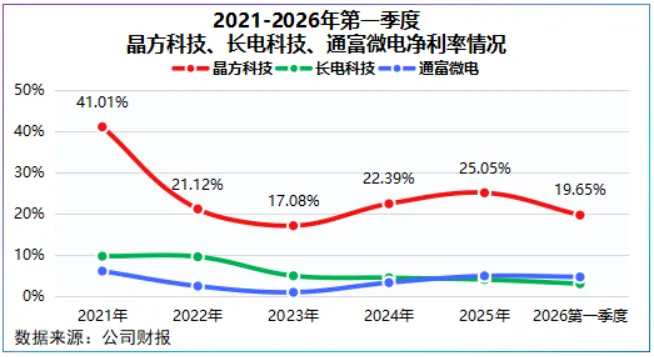

如果横向对比净利率反差更明显。2025年,长电科技实现净利润15.56亿元,实现营收388.7亿元,通富微电实现净利润12.19亿元,实现营收279.2亿元,两大封测巨头净利率均不到5%。

对比之下,2025年,晶方科技净利润为3.7亿元,营收为14.74亿元,净利率高达25.05%,相当于晶方科技每1元销售收入所获得的利润,是长电科技的5倍。

众所周知,封装测试厂商业模式有两种,一种是IDM模式,即从设计到成品全靠自己,像英特尔、三星电子、德州仪器采用的则是这种模式。

还有一种是代工模式,即企业不参与芯片设计而是只提供封装测试,赚的是加工费,晶方科技、长电科技、通富微电便是这一经营模式。

那么,同样的经营模式,晶方科技毛利率和净利率为何这么高?

实际上,晶方科技与长电科技、通富微电营收构成并无两异,均为芯片封装测试,甚至业务集中度要低于长电科技和通富微电。

根源就在公司技术高度聚焦于晶圆级封装工艺,下游则集中在车用CIS领域,也就是为车载图像传感器(CMOS)提供封装。

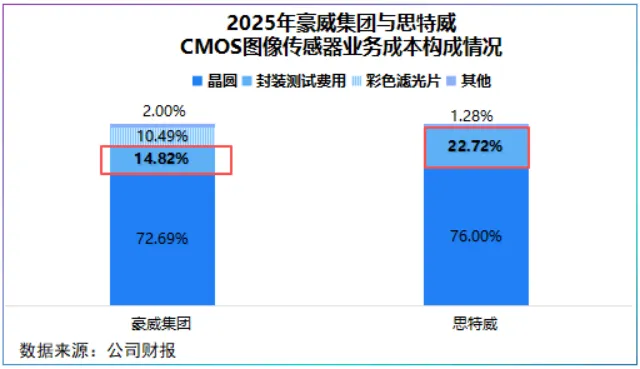

在CIS芯片成本中,封测成本约在15%到25%上下,仅次于晶圆制造成本,为第二大价值量高地。

以豪威集团为例,其图像传感器封装测试费用占比约15%,思特威图像传感器封装测试费用占比约23%。

目前,晶方科技客户圈群包括SONY、豪威科技、格科微、思特威等在内的国内外多家传感器明星企业。

长电科技和通富微电则更多元,公司下游覆盖存储、AI端侧、工业控制等领域,因此,二者业务规模更大,相应的资源也更容易分散,经营成本相对更大。

2021-2025年,通富微电与长电科技营业成本占营收的比重在80%以上,压缩了盈利空间,而晶方科技在55%上下盈利空间相对广一些。

不难看出,晶方科技从技术和车用CIS两个维度上高筑墙,错位竞争享受高毛利率。

不过,我们注意到2026年第一季度晶方科技营收和净利润增速有些放缓。

具体来看,第一季度,公司实现营收3.34亿元,同比增速为14.86%,实现净利润0.65亿元,同比增幅不到1%。

如此,晶方科技是否把路走窄了?

答案并非绝对。

首要一点,公司净利润失速原因在于财务费用与管理费用。

2026年第一季度,公司管理费用同比增长80.95%,财务费用同比增长388.71%,二者合计扣减净利润0.47亿元,其中管理费用受海外子公司审计咨询费影响,财务费用受汇率波动影响。

何况,2026年第一季度晶方科技经营活动现金流量净额同比大增63.07%,说明公司净利润失速并非主业下滑。

特别地,当智驾进入L3级时,搭载的摄像头可较L2级大幅增加,并伴随对高分辨率、低光性、高安全性的追求,单个摄像头平均单价或有提升。

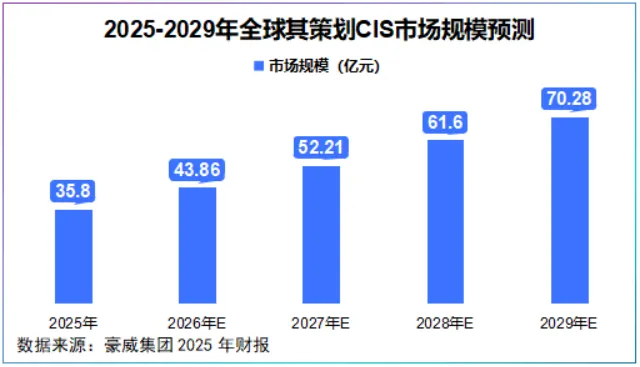

数据显示,全球汽车CIS市场规模将从2025年的35.8亿美元增长至2029年的70.28亿美元,年复合增长率为18.4%,如此车用CIS封装大有可为。

与此同时,一向稳健的晶方科技开始变得有些“激进”。

2025年,公司短期借款为1.41亿元,2026年第一季度提高到了2.77亿元,尽管绝对值不高,但增幅却分别高达920.54%和285.58%。

公司给出的解释为信用借款增加,若结合现金流和在建工程进度看,这笔钱大概率是用于扩产。

2025年,晶方科技投资活动现金流量净额同比大幅下滑686.79%,2026年第一季度进一步下滑约40%,背后原因正是马来西亚生产基地投资力度加大。

值得注意的是,该生产基地除了贴近海外市场外,巩固车用CIS封测外,还旨在延伸堆叠以及光融合等技术。

堆叠技术上,2025年晶方科技推出晶圆级3D堆叠封装Chip on Wafer成套工艺。

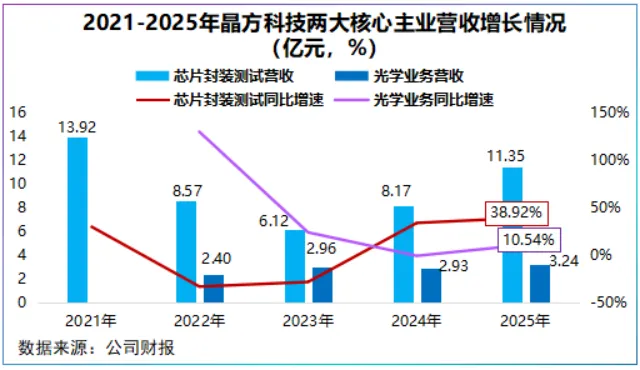

光融合技术上,早年公司通过并购荷兰ANTERYON,具备了光学器件一体化集成能力,借此拓展了第二成长曲线光学器件业务。

2025年,公司光学业务首次突破3亿元,达到3.24亿元,同比增长10.54%,实现毛利率39.33%,同比提高2.06个百分点,业务进展提速。

总之,高筑墙与广积粮,并不是非此即彼的关系,过去晶方科技一直做细技术,如今公司已经小步快跑,向光学器件延伸。

当技术高墙与经营资源同步夯实时,自然会开花结果。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”