储能业务真的被低估了?

高盛研报封面——基于储能潜力上调目标价至26元,重申买入评级

先给核心结论

如果你还在用光伏组件出货量来给隆基绿能估值,那高盛这份报告告诉你:市场可能严重低估了这家公司正在发生的质变。

隆基在2026年1月收购苏州精控62%股权切入储能赛道后,第一次给出了明确的业务目标——2026年6GWh出货,2030年700亿营收(约90GWh)。高盛据此把目标价从18.8元一口气上调38%到26元,维持买入评级。

更关键的是,高盛认为市场当前只给隆基计价了2%的2030年全球储能份额,而他们的基准预测是11%。如果储能业务兑现,隆基的估值逻辑将从周期股彻底切换为成长股。

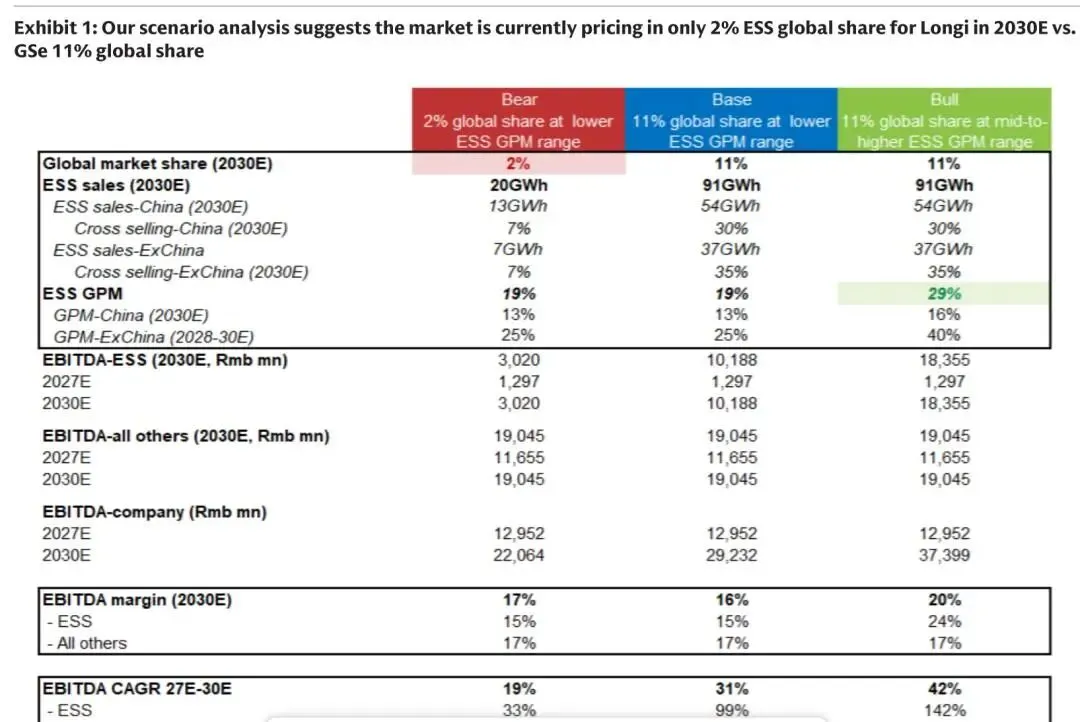

情景分析——市场当前仅计价2%的全球份额,基准情景为11%,乐观情景上涨空间158%

为什么一次性上调目标价38%?

高盛在报告里解释,储能业务让隆基的EBITDA增速从21%跳到了31%。高盛把目标EV/EBITDA倍数从11倍提升到15倍,这个溢价不是拍脑袋,而是基于2027-2030年31%的EBITDA复合增速。

储能业务本身的EBITDA增速预计高达99%,2030年将贡献公司35%的总EBITDA。更震撼的是情景分析——如果隆基的储能毛利率达到行业中高水平(29% vs 基准19%),隐含上涨空间高达158%。

这意味着当前16.55元的股价,可能只反映了最保守的储能兑现路径。对A股而言,这是一个典型的"第二曲线"估值重估案例,和当年宁德时代从动力电池拓展到储能的逻辑如出一辙。

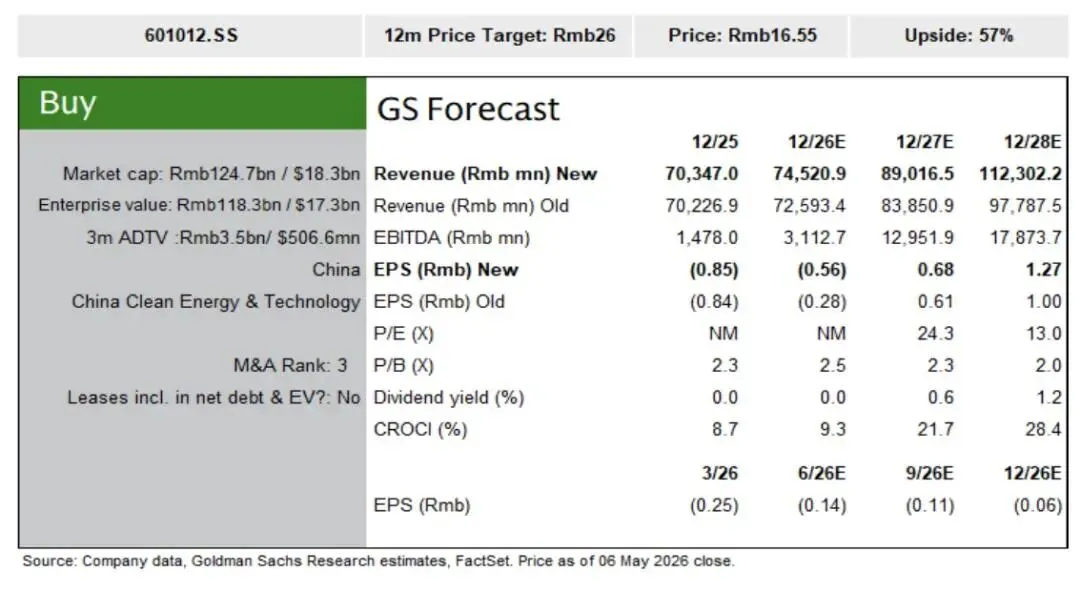

高盛估值摘要——目标价26元,对应2027E PE 24.3倍

储能业务到底什么来头?

苏州精控是国内二线储能系统集成商,有31GWh的已建产能。隆基花了一笔不算贵的钱拿下62%股权,相当于用收购换时间、换产能、换入场券。

管理层给出的目标相当激进:2026年6GWh出货,2030年700亿营收(高盛折算约90GWh)。高盛认为这个目标可以实现,核心依据是隆基覆盖160多个国家和地区的全球分销网络,以及多年积累的客户关系。

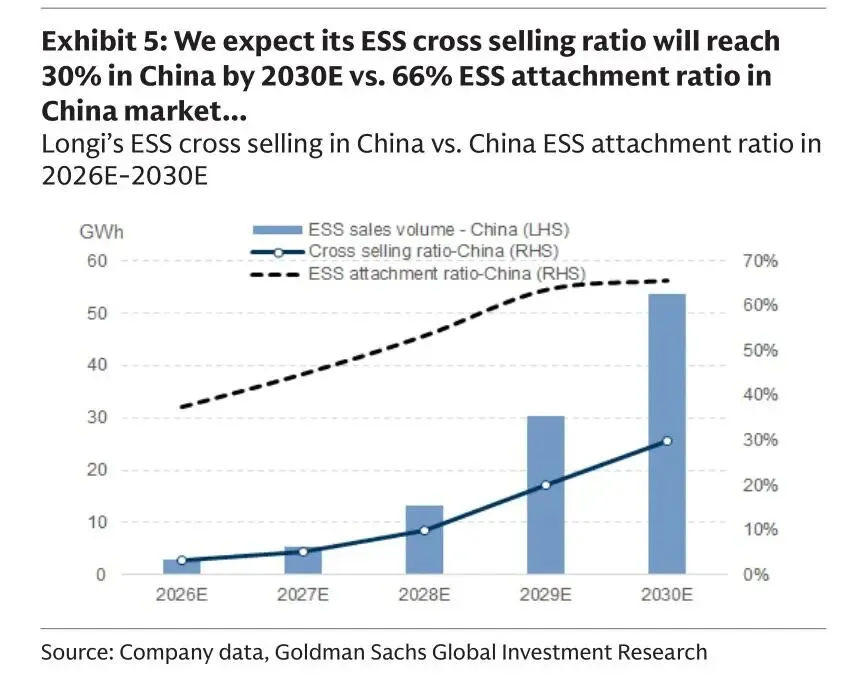

隆基的打法很接地气——先在当地建服务中心,摸清客户需求,再配销售团队,最后推定制化方案。这种"服务先行"的策略让它的储能交叉销售比率有望从2026年的4%提升到2030年的32%,国内30%、海外35%。隆基不是在储能赛道从零开始而是把光伏时代攒下的渠道和客户信任直接变现。

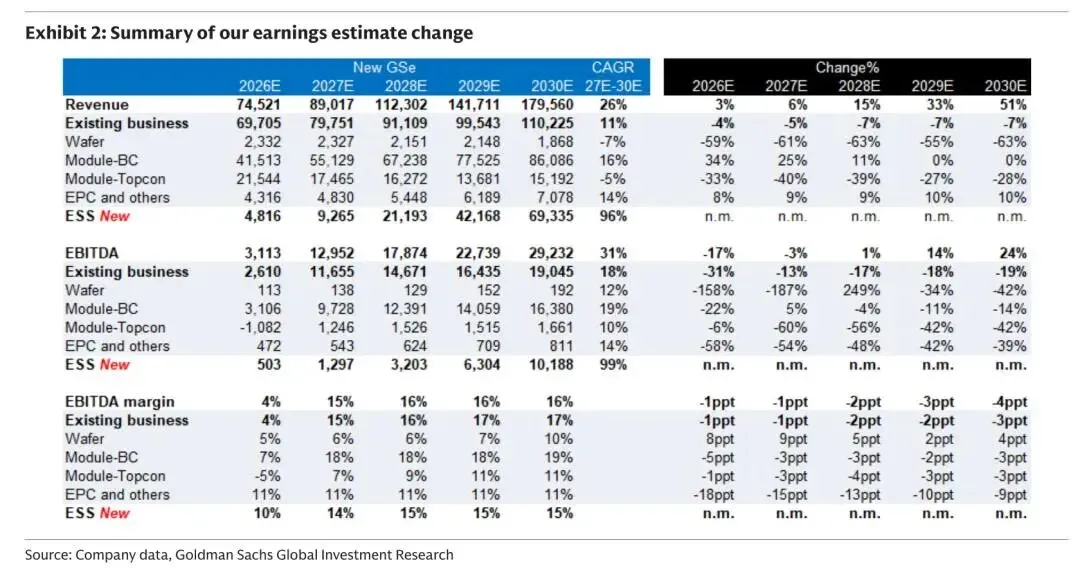

高盛盈利预测修正——ESS新业务成为核心增长引擎,2030年贡献693亿营收

中国储能交叉销售比率预测——从2026年约5%提升至2030年30%

全球储能市场有多大?

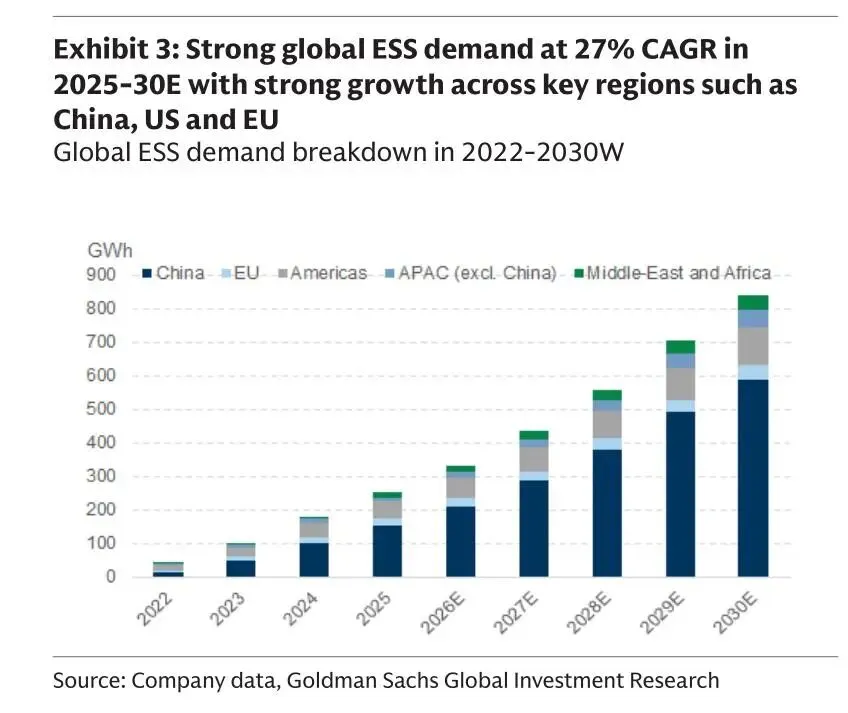

高盛预计全球储能需求在2025-2030年保持27%的复合增速,2030年达到841GWh。其中中国590GWh、美国112GWh、欧盟42GWh,三大市场齐头并进。这是一个万亿级别的赛道,而且增速比光伏还猛。

隆基抢份额的底气在于渠道——全球160多个国家的分销网络不是一天建成的,现有光伏客户对储能的天然需求(交叉销售)让它的获客成本远低于纯储能新玩家。

高盛预计隆基的储能交叉销售比率2030年国内30%、海外35%,虽然低于行业平均的66%和35%,但考虑到隆基的体量,这已经足够支撑11%的全球市占率。

全球储能需求预测——2025-2030年复合增速27%,2030年达841GWh

储能业务赚钱吗?

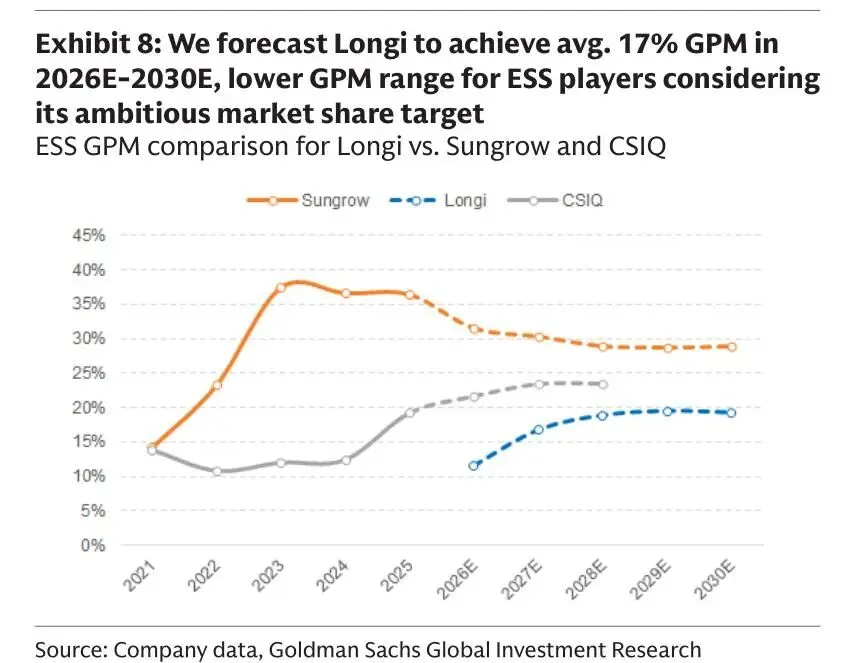

高盛给隆基储能的毛利率预测是17%,在行业里属于偏低水平——阳光电源平均30%,阿特斯平均23%。这个保守假设本身就留了安全边际。

隆基管理层也坦言,为了抢市场份额,初期会接受较低的毛利率(国内10%-15%,海外20%-50%)。但17%的毛利率在制造业里并不算差,而且随着规模扩大和海外占比提升,毛利率有上行空间。

更关键的是,储能业务的EBITDA增速高达99%,2030年贡献102亿元EBITDA,占公司总量的35%。这种增量足以抵消传统组件业务因银价上涨和低价长单导致的利润下滑。

对投资者而言,储能的"低毛利高增速"组合,比组件的"高毛利低增速"更有想象空间。

储能毛利率对比——隆基2026-2030年平均17% vs 阳光电源30% vs 阿特斯23%

传统光伏业务还行不行?

传统业务确实在承压,但还没到不行的地步。高盛下调了2026-2030年现有业务的EBITDA预测,平均降幅19%,主要原因是银价飙升侵蚀了组件利润,加上部分长期订单定价偏低。

但管理层给出了两个积极信号:一是HPBC 2.0出货占比从50%上调到65%以上,这种背接触组件比主流产品高10个百分点的毛利率;二是低银技术(AMC)将在2026年6月应用到20GW产能,推动三季度营业利润拐点。

隆基的策略很明确——用BC技术保利润,用储能业务博增长。2026年组件出货目标80GW(同比-3%)、硅片20GW(同比-59%),说明公司在主动收缩低毛利环节,把资源往高附加值方向倾斜。

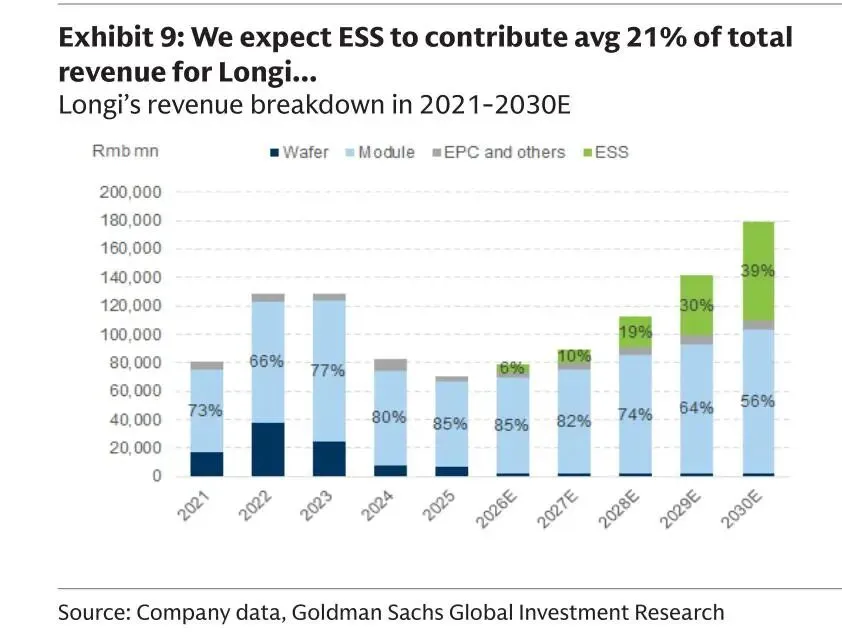

隆基收入结构演变——ESS占比从2026年6%快速提升至2030年39%

A股哪些公司和隆基最像?

最直接的对标是阳光电源,它是A股储能业务的标杆,逆变器+储能双轮驱动,毛利率和盈利能力都是行业天花板。隆基现在走的路,阳光电源几年前已经走过一遍。

宁德时代则是储能电池环节的绝对龙头,隆基的储能系统集成业务最终还是要向宁王买电芯,所以宁王是隆基储能故事的间接受益者。比亚迪在储能领域也是全产业链布局,和隆基的竞争关系会更直接。

阿特斯同样是从光伏向储能延伸,交叉销售逻辑和隆基最像,但体量小、弹性大。至于上能电气、盛弘股份等二线储能标的,它们面临的竞争压力会加大——隆基这种巨头入场,意味着储能行业的洗牌才刚刚开始。

公司 | 核心优势 | 储能逻辑 | 与隆基关系 |

阳光电源 | 逆变器+储能龙头 | 渠道驱动,毛利率行业最高 | 最直接对标 |

宁德时代 | 储能电池绝对龙头 | 电芯供应商,间接受益 | 上下游关系 |

比亚迪 | 全产业链布局 | 垂直整合,直接竞争 | 直接竞争对手 |

阿特斯 | 光伏转储能 | 交叉销售逻辑最像 | 路径相似,体量更小 |

隆基最大的风险是什么?

6GWh到90GWh的跨越不是线性增长,中间涉及产能爬坡、客户认证、海外渠道建设,任何一个环节卡壳都会让高盛的11%市占率预测落空。

银价如果继续暴涨,或者组件价格战重燃,HPBC 2.0的毛利优势可能被快速侵蚀。

当前股价对应2027E PE约24倍,在光伏行业里不算便宜,如果储能故事讲得太早而业绩兑现滞后,高估值就是最大的回调催化剂。

一个正在蜕变的新能源巨头

高盛这份研报的核心启示在于,隆基绿能正在从一家光伏组件制造商向综合清洁能源解决方案商蜕变。储能业务不是锦上添花,而是足以改变公司估值坐标的第二增长曲线。

2030年ESS贡献39%的营收和35%的EBITDA,这意味着五年后隆基的财务画像将和今天截然不同。市场对储能业务的低估(只计价2%份额 vs 高盛11%),本质上是对隆基渠道能力和执行力的不信任折价。

但如果我们回看隆基在单晶硅时代从追赶者到统治者的历史,这家公司最擅长的就是在别人犹豫的时候all in,然后用规模和技术把对手甩在身后。

对A股投资者而言,26元的目标价和57%的上涨空间只是一个数字,真正值得关注的是:当光伏龙头开始认真做储能,整个新能源赛道的竞争格局和估值体系,都将被重新书写。