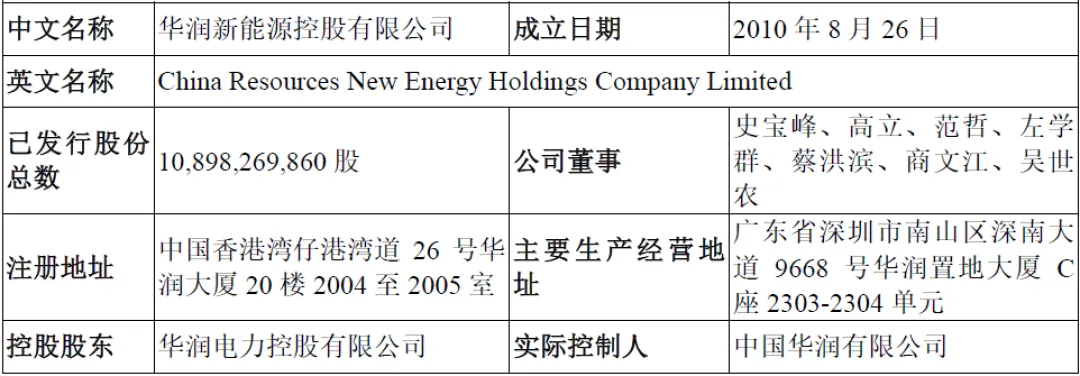

华润新能源控股有限公司(简称“华润新能源”)是一家注册于中国香港的红筹企业,于2010年正式成立,核心定位为华润电力体系内唯一专注于风力、太阳能发电站投资、开发、运营与管理的专业化平台,实际控制人为中国华润有限公司,最终归属国务院国资委监管,是国内新能源发电领域规模领先、运营能力突出的中央企业下属核心新能源运营主体。

作为国内新能源发电行业头部运营商,华润新能源业务版图已覆盖全国31个省、自治区、直辖市及特别行政区,项目布局兼顾风光资源富集区与电力消纳优势区,形成陆上集中式风电、分散式风电、海上风电与集中式光伏、分布式光伏协同发展的全场景格局。

截至2025年末,公司控股发电项目并网装机容量达4158.99万千瓦,其中风电2763.07万千瓦、光伏1395.92万千瓦,风电全国市场份额4.32%,光伏全国市场份额1.16%,整体市场份额2.26%,稳居行业第一梯队。

公司本次申报深交所主板上市,属于红筹企业境内上市试点范畴,选定上市标准为“预计市值不低于200亿元,且最近一年营业收入不低于30亿元”,完全契合主板对大盘蓝筹、业务成熟、业绩稳定企业的定位要求。

二、股权结构

华润新能源股权结构清晰、控制权高度集中,具备典型的央企控股特征,股东背景实力雄厚,为公司资源获取、融资授信、业务协同提供强力支撑。

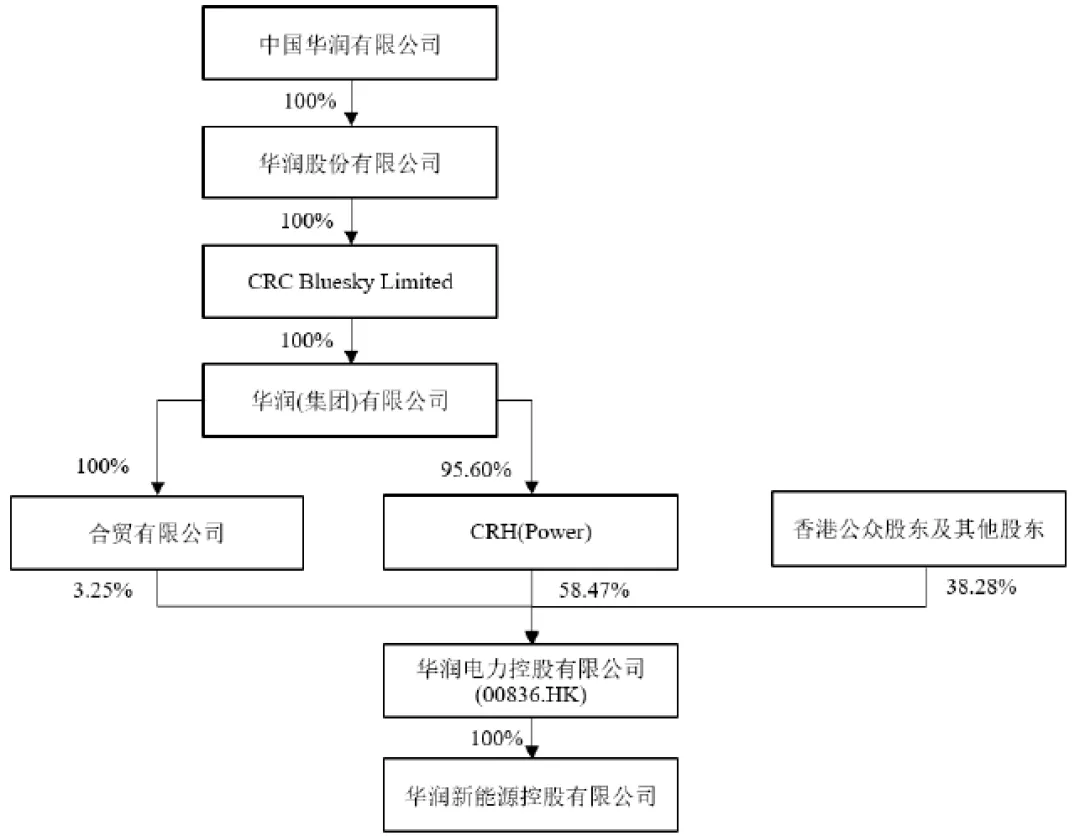

公司控股股东为华润电力控股有限公司(00836.HK),直接持有公司100%股份,是华润集团旗下负责电力投资运营的核心上市平台;实际控制人为中国华润有限公司,由国务院国资委持股90.0222%、全国社保基金理事会持股9.9778%,属于纯正的中央企业体系。

本次发行前,公司总股本108.98亿股,全部由华润电力持有;发行后,华润电力持股比例降至70%(发行上限测算),仍保持绝对控股地位,社会公众股东持股30%。

三、业务情况

(一)主要业务

公司主营业务高度聚焦,100%聚焦风力、太阳能发电,无其他无关业务布局,主营产品为电力,收入全部来自售电,业务模式成熟、现金流稳定、抗周期能力较强。

风力发电坚持陆上集中式、分散式与海上风电三位一体布局,在“三北”等资源富集区大规模开发集中式风电,在中东部负荷中心布局分散式风电,在浙江、福建、广东等沿海区域推进海上风电。典型项目包括宁夏西华山风电、河北祥风风电、福建振福风电、浙江苍南1号海上风电等,其中苍南1号为国内首个平价海上风电项目,技术与成本控制均处于行业领先水平。

太阳能发电采用集中式与分布式并举策略,集中式光伏重点布局西北荒漠、盐碱地等闲置土地,打造大型风光基地;分布式光伏依托华润集团内部业态协同,覆盖工商业屋顶、机场、园区、乡村等场景,典型项目包括山东东营渔光互补、甘肃兰州牧光互补、湖北鄂州机场分布式光伏等,实现“光伏+生态+产业+民生”多元融合。

报告期内,公司装机规模持续高速增长,风电由2023年1981.29万千瓦增至2025年2763.07万千瓦,光伏由549.80万千瓦增至1395.92万千瓦,发电量、上网电量同步攀升,平均利用小时数持续高于全国行业均值,运营效率优势显著。

(二)主要客户

公司客户结构高度集中且稳定,核心为国家电网、南方电网下属各省级电力公司,属于刚性需求、信用等级极高的优质客户,不存在回款违约风险。

2023-2025年,前五大客户均为省级电网公司,销售占比分别为51.14%、48.41%、45.63%,虽逐年小幅下降,但仍占据主导地位。第一大客户长期为国网山东省电力公司,其次为国网湖北、河南、山西电力及广东电网,销售区域与公司项目布局高度匹配。

公司不存在对单一客户依赖(单一客户销售占比均未超13%),客户均为国有电网企业,付款能力强、信用等级AAA级,应收账款质量高。

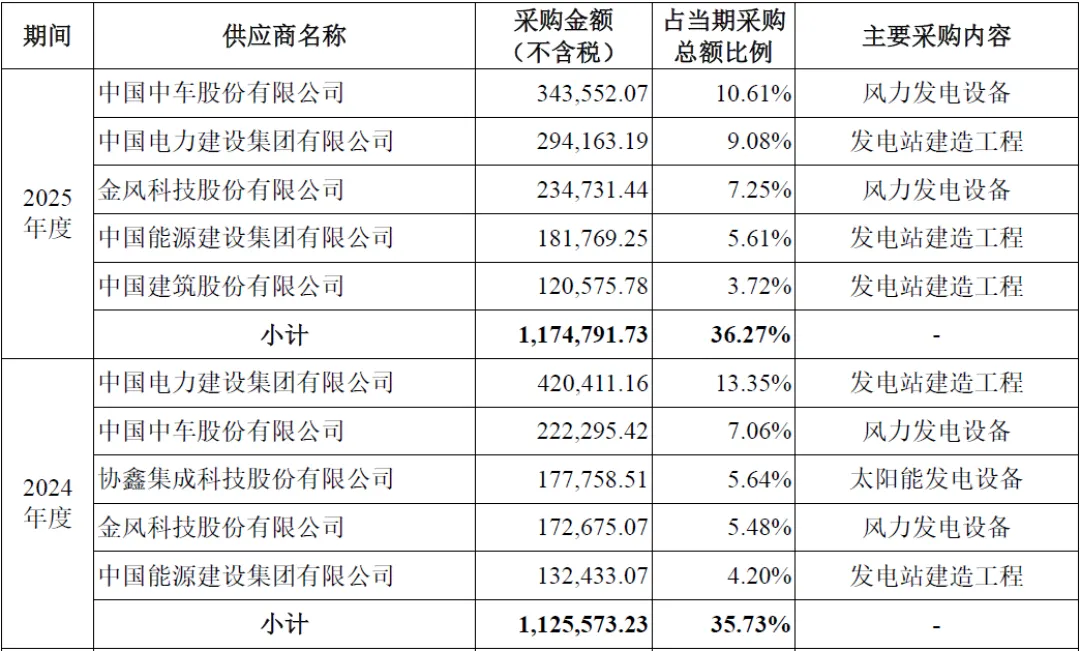

(三)主要供应商

公司供应商体系开放、竞争充分,不存在单一依赖,上游主要包括电力设备厂商、工程施工企业、技术服务机构三大类。

设备供应商:以风机、光伏组件、塔筒、逆变器等核心设备制造商为主,核心供应商包括中国中车、金风科技、通威太阳能、协鑫集成等行业头部企业,设备质量可靠、供应稳定。

工程供应商:以中国电建、中国能建、中国建筑等大型央企施工集团为主,具备电力工程一级资质,施工经验丰富、项目交付能力强。

服务供应商:涵盖勘测设计、监理、运维、检测等服务商,长期合作机构资质齐全、服务规范。

报告期内,前五大供应商采购占比分别为43.24%、35.73%、36.27%,集中度适中,单一供应商采购占比不超过13.35%,供应链安全稳定。

四、财务分析

(一)资产负债状况

公司资产规模持续扩张,资产结构以重资产为主,符合新能源发电行业特征。

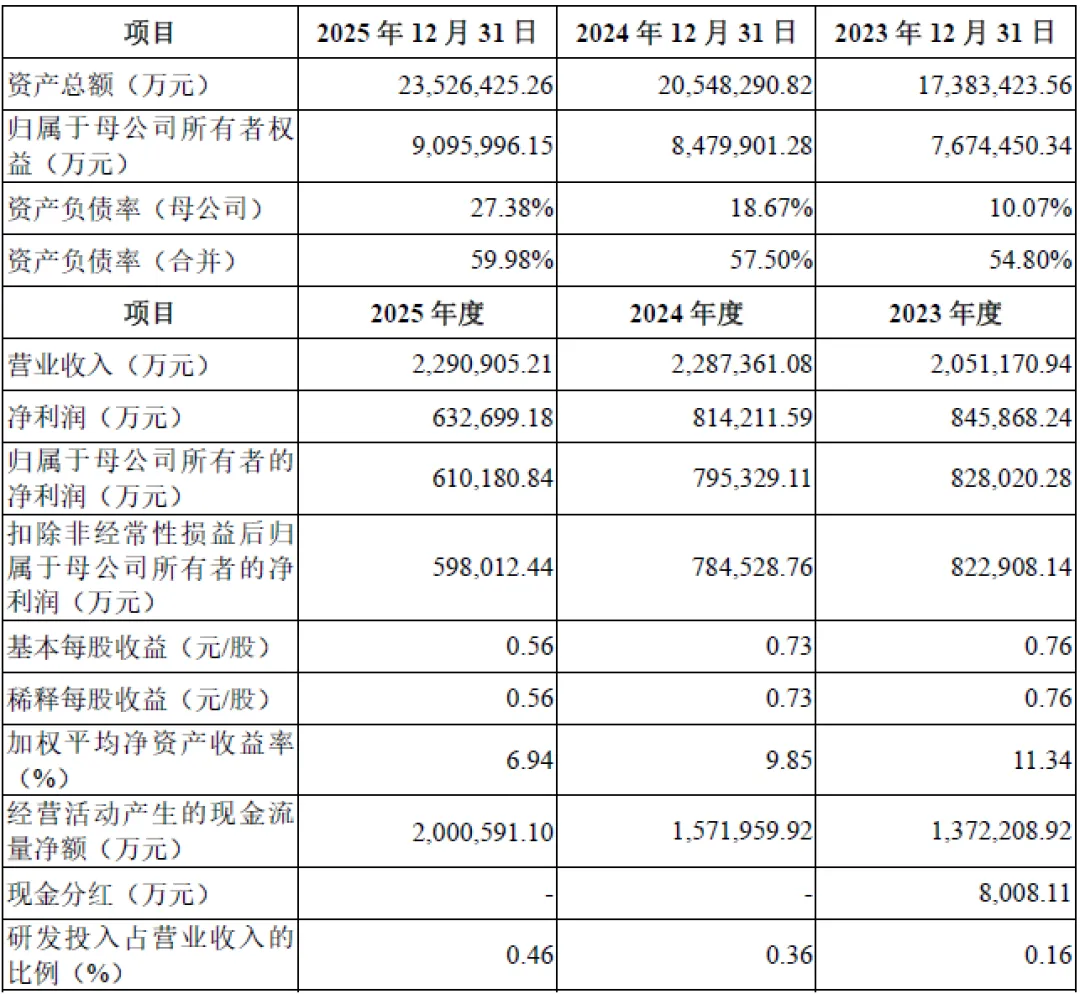

总资产由2023年末1738.34亿元增至2025年末2352.64亿元,年均增长16.3%,主要由电站固定资产、在建工程驱动。

净资产由2023年末767.45亿元增至2025年末909.60亿元,所有者权益稳步增厚。

资产负债率合并口径由54.80%升至59.98%,仍处于电力行业合理区间;母公司资产负债率较低,整体偿债压力可控。

应收补贴款规模较大但属于行业共性,截至2025年末应收可再生能源补贴195.19亿元,占流动资产64.11%,回款周期较长但最终回收确定性高。

(二)盈利水平

公司营收规模稳定、盈利质量高,受补贴退坡、电价市场化、弃风弃光上升影响,毛利率小幅下滑,但净利润仍保持行业前列。

2023-2025年营业收入分别为205.12亿元、228.74亿元、229.09亿元,稳中有升,规模效应持续显现。

2023年净利润84.59亿元、2024年81.42亿元、2025年63.27亿元,2025年下滑主要因补贴收入减少、电价下行、弃光率上升、折旧增加。

毛利率由2023年60.75%降至2025年48.84%,符合行业平价上网趋势,仍显著高于制造业平均水平。

2025年净利率27.62%,盈利能力依旧强劲,净资产收益率6.94%,长期回报稳定。

(三)现金流状况

经营性现金流充沛,是公司核心财务优势,具备极强的自我造血与再投资能力。

经营活动现金流净额2023年137.22亿元、2024年157.19亿元、2025年200.06亿元,持续大幅增长,完全覆盖资本开支与利息支出。

公司投资活动现金流持续大额净流出,对应电站建设投入,符合成长型新能源运营商特征。

筹资活动现金流以银行借款为主,支持项目扩张,融资成本显著低于行业民企。

(四)偿债能力

偿债指标稳健,抗风险能力强。

2025年速动比率0.61,虽低于1但属重资产行业常态,经营性现金流可覆盖短期偿债需求。

利息保障倍数处于较高水平,利息支出占营收比例约10%,财务费用可控。

五、行业情况

(一)行业概况

华润新能源所属行业为电力、热力生产和供应业,细分风电、太阳能发电,属于国家战略性新兴产业,是“双碳”目标与新型电力系统建设的核心赛道。

(二)竞争格局

竞争格局头部集中行业呈现“五大六小、两网及地方国企”主导格局,央企凭借资金、资源、融资优势持续扩大份额,中小运营商逐步出清,集中度持续提升。

(三)行业发展趋势

1、长期成长确定性极高

国家明确2030年碳达峰、2060年碳中和,2035年非化石能源消费占比超30%,风光总装机力争达36亿千瓦,是未来20-30年最确定的高成长赛道之一。

2、平价上网全面实现

2021年起新增风光项目全面取消中央补贴,技术进步与规模化推动度电成本持续下降,行业进入市场化、高质量发展阶段。

3、市场化交易加速推进

新能源电量全面进入电力市场,价格由市场形成,存量项目机制电量保障收益,增量项目竞价上网,对运营商运营与成本管控能力提出更高要求。

4、消纳持续改善

特高压建设、储能配置、灵活性电源改造同步推进,弃风弃光率总体可控,公司2025年弃风率5.26%、弃光率12.73%,处于行业合理区间。

六、企业分析

(一)企业优势

► 控股股东背景与资源优势极强

作为华润电力旗下唯一新能源平台,公司直接依托华润集团与华润电力的央企信用、政府资源、产业生态与品牌影响力,在项目竞配、土地获取、电网接入、审批提速等环节具备民营企业与地方国企难以比拟的天然优势。华润体系内部协同效应显著,可联动华润置地、华润万家、华润燃气等业态开发分布式光伏,快速锁定优质屋顶与产业资源,降低项目开发成本与周期,形成差异化竞争壁垒。

► 装机规模与运营效率行业领先

公司并网装机超4100万千瓦,位居全国新能源运营商第一梯队,规模效应带来采购成本、运维成本、管理成本的显著摊薄。运营能力突出,风电、光伏平均利用小时数连续多年高于全国行业平均水平,体现出资源选址、设备选型、精益运维、数字化管理的综合优势。在平价上网时代,运营效率直接决定项目收益率,公司这一优势将持续转化为盈利韧性。

► 财务结构健康,现金流造血能力突出

公司经营活动现金流持续大规模净流入,2025年突破200亿元,能够覆盖大部分项目投资与债务本息,自我造血能力业内领先。资产负债率虽有所上升,但仍处于重资产行业合理区间,且以长期项目贷款为主,期限结构与电站运营周期匹配。背靠央企信用,公司融资成本显著低于行业平均水平,银行授信充足,债券发行通畅,为大规模项目扩张提供稳定低成本资金。

► 资产优质、布局均衡、抗风险能力强

公司风光并举、陆海协同,集中式与分布式互补,项目遍布全国31个行政区,有效对冲单一区域风光资源波动、限电、电价政策变化带来的风险。资产以已并网电站为主,在建与募投项目手续齐全、收益可测,现金流稳定性高。土地、房产权属持续整改完善,控股股东出具合规兜底承诺,资产风险可控。

► 治理规范、红筹架构清晰、符合主板定位

公司为香港注册红筹企业,无VIE架构,无特殊表决权安排,治理结构符合境内外监管要求,信息披露规范。管理团队行业经验丰富、人员稳定,战略执行能力强,上市后治理水平将进一步提升,更契合主板大盘蓝筹、稳健经营的定位。

(二)企业不足及风险

► 区域布局不均衡,部分省份市占率偏低

公司项目主要集中在山东、湖北、河南、广东、甘肃等资源与消纳优势区域,在黑龙江、浙江、天津、西藏等部分省份装机规模小、市场份额低,区域布局不均衡。这些区域往往电价更高、消纳更好,未能充分布局一定程度上影响整体收益水平的提升。

► 应收补贴款规模大,占用运营资金

受行业政策影响,公司可再生能源补贴回款周期长达1-4年,应收补贴余额近200亿元,占流动资产比例超60%。尽管补贴回收确定性高,但长期占用大量营运资金,降低资金周转效率,增加财务管理成本,一定程度上制约项目投入节奏。

► 盈利水平受政策与市场影响呈下滑趋势

随着补贴全面退坡、市场化交易比例提升,公司风电、光伏平均上网电价持续下行,毛利率由60%以上回落至不足50%,净利润同步下滑。未来平价项目占比继续提升,电价下行压力仍将存在,对成本控制与运营提效提出更高要求。

► 子公司数量庞大,内控管理难度较高

公司境内外子公司合计近500家,地域分散、层级较多,对集团化管控、财务统筹、风险合规、信息化建设提出极高要求。若管理半径与管控能力不匹配,可能出现局部项目成本失控、安全合规风险、效率损耗等问题。

► 电价市场化下行与政策变动风险

新能源全面参与电力市场化交易,现货电价波动加大,部分地区机制电量比例下调、电价下降,直接影响营收与毛利。补贴核查、消纳政策、保障性收购范围调整等政策变化,可能导致已投产项目收益不及预期。

► 弃风弃光波动与电网消纳压力

部分风光富集地区新增装机过快,特高压配套滞后,用电负荷增长不足,导致弃风弃光率上升,直接减少发电量与收入。公司2025年弃光率已升至12.73%,若消纳改善不及预期,将持续压制盈利水平。

► 上游设备价格波动侵蚀项目收益

风机、光伏组件、塔筒等核心设备价格受供需、原材料、技术迭代影响波动较大。若设备价格上涨,将提高项目建设成本、降低内部收益率;若过度下跌,可能引发行业恶性竞争、收益率普遍下行。

► 土地、海域、环保合规要求趋严

新能源项目用地规模大、涉及土地性质复杂,国土空间规划、生态保护红线、林地草地管控持续收紧,部分项目用地取证难度加大、周期延长、成本上升,甚至影响项目推进与投产。

► 行业竞争加剧,优质资源获取难度提升

五大发电、三峡、中广核、地方能源平台均将新能源作为核心战略,大规模投入资源竞配优质项目,导致项目收益率被压低、资源获取成本上升。优质风光资源日趋稀缺,项目竞争白热化。

► 自然条件波动与气候风险

风电、光伏发电量直接依赖风速、光照、降水等自然条件,年度波动较大。极端天气(台风、沙尘、冰冻、暴雨)可能损坏设备、降低发电量、增加维修成本,对安全生产与稳定运营构成威胁。