近很多读者都在问,美股这波创新高的行情里,散户资金到底在怎么动?毕竟散户的交易行为,往往是美股短期情绪和边际定价的关键变量。翻完摩根大通这份最新的零售雷达报告,我能很明确地说,观望了两个月的美股散户,终于回来了,而且这次的押注方向极其集中,完全围绕 AI 和内存半导体展开,走出了一场典型的追赶型交易。

本文核心分析与数据,均来自摩根大通于 2026 年 5 月 7 日发布的主题为《Retail Radar May 6 - Memory and AI, the Catch-Up Trade》的深度报告。

这份报告完整拆解了 4 月 30 日至 5 月 6 日当周,美股散户的全维度交易行为,从整体资金流向、赛道布局、个股买卖,到期权期货交易、与对冲基金的多空博弈,都给出了全量数据与深度分析。核心结论非常清晰:地缘与能源危机的缓解,让散户信心快速修复,单周净流入规模远超 12 个月均值,结束了 3-4 月的观望状态;AI 与内存存储是散户绝对的交易主线,从 ETF 到个股全工具押注,科技硬件板块更是录得历史第二大的单周资金流入;财报季成为交易分化的核心催化,AI 基础设施相关的业绩兑现,直接决定了散户的买卖决策。

散户资金强势回归,结束 3-4 月观望开启追赶交易

和去年解放日之后,散户率先冲进场抄底、甚至带动大盘反弹的节奏完全不同,今年 3-4 月的大部分时间里,散户都选择在场外观望,整体买入规模持续收缩,哪怕市场已经出现反弹,也没有大规模进场。

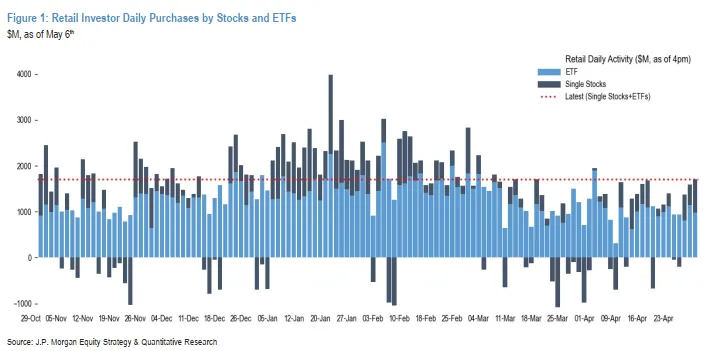

这一点,也是这份研报里最值得关注的交易节奏变化。直到 5 月前的这一周,随着地缘政治和能源危机的解决预期升温,散户的信心才真正修复,交易行为彻底转向。

当周散户整体资金净流入达到83 亿美元,显著超过 12 个月周度均值的 66 亿美元。其中个股资金流持续走强,处于过去 1 年 81% 分位水平;ETF 资金流也出现明显反弹,从 4 月创下的去年 11 月以来最弱买入水平,回升至过去 1 年 68% 分位。结构上,散户当周依然更偏好 ETF,净流入 60 亿美元,个股净流入23亿美元。

板块层面,散户的偏好极其分化,没有出现全面普买的情况。除了科技板块单周净流入 19 亿美元、工业板块净流入 1.32 亿美元之外,其余主流板块均为净卖出,其中医疗保健净卖出 2.67 亿美元,能源净卖出 1.55 亿美元,金融板块净卖出 1.51 亿美元。

即便是市场关注度最高的 Mag7,散户的买卖也出现了明显分化。当周净买入 NVDA 3.68 亿美元、META 1.92 亿美元、MSFT 1.77 亿美元、AMZN 1.08 亿美元、TSLA 0.8 亿美元、AAPL 0.62 亿美元,唯独净卖出了 GOOGL/GOOG,规模0.96亿美元。

写到这里,我也想和大家说,很多人觉得散户进场就是盲目跟风炒大盘,但这份数据里能清晰看到,散户的交易是有明确主线的,不是无差别买入,而是把绝大部分子弹,都打向了他们认定的核心赛道。

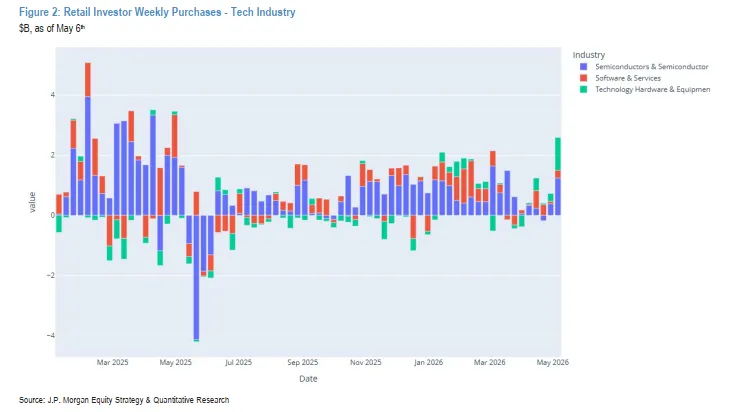

AI + 内存成绝对主线,散户全工具押注半导体赛道

翻完整份研报,能非常明确地感受到,AI 与内存存储,就是贯穿散户所有交易行为的核心主线,没有之一。不管是社交媒体的讨论热度,还是真金白银的资金流入,半导体、内存相关标的,都占据了绝对的主导地位。

而且散户不是只靠单一个股博弈,而是用了 ETF、个股等多个工具,全维度布局这条主线。

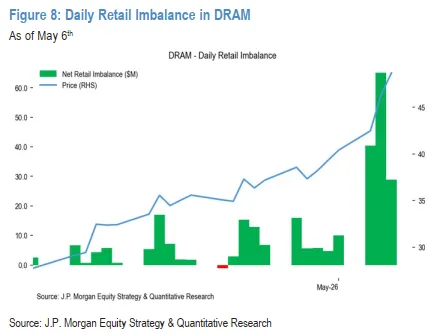

ETF 层面,半导体相关 ETF 持续获得稳定买入,其中 SOXX 当周净流入 4.7z,SOXL 净流入 1.0z,QQQM 更是创下了有记录以来最大的单周净流入,规模达到 3.8z。与此同时,DRAM 相关 ETF 的流入规模直接翻了四倍,高 AI 敞口的新兴市场 ETF 也获得了资金关注,比如 EWY 当周净流入 2.2z。

个股层面,更是把这条主线体现得淋漓尽致。当周散户对科技股的买入规模,直接创下了过去一年的新高;其中科技硬件板块,更是录得有记录以来第二大的单周资金流入。

【此处插入图片:Figure 3: Retail Investor Weekly Purchases - Tech Hardware Stocks saw their 2nd largest week on record $M, as of May 6th | 图片来源:J.P.Morgan 研报 Figure 3】

当周散户买入规模前五的个股里,除了 NVDA 和 META,剩下三个全是半导体 / 内存相关标的,分别是 SNDK(净流入 4.31 亿美元,4.5z)、MU(净流入 3.27 亿美元,2.4z)、INTC(净流入 2.57 亿美元,2.0z)。除此之外,硬件板块还有大量标的被散户大额交易,包括 LITE(4.3z)、ANET(3.8z)、IONQ(2.0z)、STX(4.2z)、NOK(2.9z),足以见得散户对 AI 硬件这条主线的参与度,不是只炒一两个龙头,而是全链条覆盖。

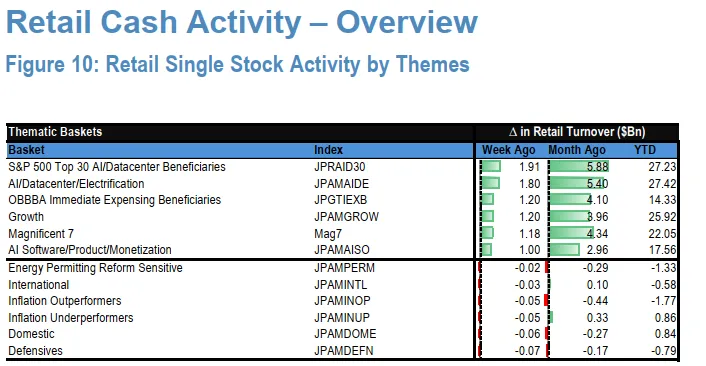

从主题篮子的成交额变化,更能看清散户的布局方向。当周成交额增量最高的主题篮子,全都是 AI 相关,其中标普 500 前 30 大 AI / 数据中心受益标的篮子,成交额环比增加 19.1 亿美元;AI / 数据中心 / 电气化主题篮子,成交额环比增加 18 亿美元;就连 Mag7 篮子,成交额增量也只有 11.8 亿美元,远低于 AI 硬件相关的主题。

很多人忽略了,内存存储这条线,其实是 AI 算力需求爆发之后,最确定的受益环节之一。这次散户集体押注,本质上也是在交易 AI 算力持续扩容带来的存储需求爆发,叠加存储行业本身的周期反转,双重逻辑的共振。

财报季分化交易:AI 硬件成核心胜负手

5 月正好是美股 1Q26 财报季的关键窗口,这份报告里,也完整拆解了财报发布后,散户的交易行为变化。能非常清晰地看到,一份财报能不能得到散户的认可,核心就看,有没有 AI 基础设施相关的业绩兑现,这直接决定了股价的表现和散户的买卖决策。

先看最核心的半导体与科技硬件板块,AI 基础设施支出,依然是这些公司业绩最核心的增长催化剂,直接带动了数据中心计算业务的创纪录表现、企业级存储的 NAND 价格超级周期,以及功率半导体的新兴增长曲线。

AMD 是这波财报季最亮眼的标的之一,交出了一份超预期的财报,同时上调了业绩指引,印证了服务器 CPU 和数据中心加速器业务的结构性拐点。财报发布后,AMD 股价在周三开盘直接大涨 16%,带动大盘创下历史新高。不过散户在这个位置选择了小幅获利了结,当周净卖出 AMD 0.2z,同时也卖出了 WDC 0.5z、STX 0.5z;但反过来,这份超预期财报,也带动了散户对财报前的 MU(1.8z)和 ARM(2.8z)的布局热情。

SNDK 同样是财报季的赢家,财报发布后股价大涨约 15%,散户当周大举净买入 4.31 亿美元,成为全市场散户买入最多的个股。

除此之外,板块内其他公司的财报,也带来了完全不同的散户交易行为:

ANET:财报本身超预期,但给出的业绩指引被市场认为对供应限制的表述偏谨慎,股价大跌 14%,但散户却逆势大额买入,当周净流入 3.8z;

SMCI:毛利率修复带动股价大涨 24%,尽管部分收入被延后到后续季度,散户依然选择净买入 1.1z;

FSLR:凭借美国工厂的高利用率,利润率超预期,但由于在 232 条款政策明朗前主动控制订单,散户选择净卖出 0.6z;

ON:汽车和工业业务表现疲软,股价处于周期低位,仅 AI 数据中心业务带来一定的复苏预期,散户当周小幅净买入 0.9z。

医疗板块的财报整体表现强劲,GLP-1 / 肥胖疗法、肿瘤业务、生物科技融资回暖,是三大核心增长引擎。其中 LLY 的表现最为亮眼,Mounjaro 的海外市场放量带动业绩大幅超预期,同时上调了全年指引,预计全年营收增长 28%,但散户的流入规模相对温和,仅 0.5z。除此之外,MRK 凭借 Keytruda 的核心业务超预期,PFE 凭借 Eliquis 的强劲表现,均超出市场预期,散户当周净卖出 MRK 0.5z,净买入 PFE 0.9z;IQV 的业绩印证了生物科技融资回暖的趋势,上调了 EPS 指引,散户却净卖出 1.2z;SYK 因为网络安全事件影响了发货,业绩不及预期,散户净卖出 0.6z;AMGN 业绩小幅超预期,市场等待其肥胖管线的关键数据,散户净买入 1.5z。

工业板块的财报同样整体向好,数据中心、发电、基础设施的强劲需求,带动大部分公司营收和利润超预期。其中 ETN 的数据中心订单同比暴增约 240%,同时上调了全年增长指引,散户当周大举净买入 5z;CAT 同样受益于数据中心电力需求的爆发,业绩超预期并大幅上调 2026 年展望,股价大涨 10%,散户却选择获利了结,净卖出 2.4z;TT、ROK 均凭借超预期的业绩和上调的指引,获得散户的净买入;EMR 业绩符合预期,但下调了销售增长预期,散户小幅净卖出 0.3z;PWR 尽管年初有创纪录的订单储备和指引,股价大涨 16% 后,散户大幅获利了结,净卖出 5.4z,成为当周散户卖出最多的个股。

除此之外,还有一些关注度较高的公司,财报后散户的交易行为也值得关注:

AAPL:一季度毛利率创下 49.3% 的历史新高,同时指引下一季度毛利率也将维持在约 48% 的历史高位,iPhone 需求超预期,股价上涨 3%,散户当周净买入 1.1z;

PLTR:美国商业销售表现不及预期,股价下跌 7%,但散户当周大举净买入 1.5z,规模达到 1.4 亿美元;

CLX:受中东冲突带来的成本上升影响,下调了 2026 财年指引,股价下跌 10%,散户依然净买入 2.1z;

PYPL:二季度品牌交易量增速放缓,股价下跌 8%,散户净卖出 0.4z。

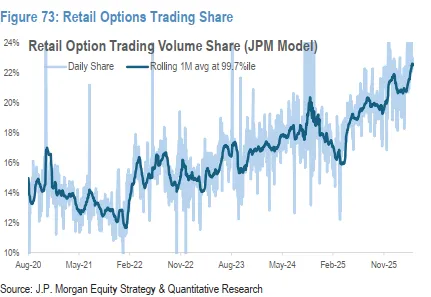

期权交易占比创历史新高,科技股成博弈核心

除了现货交易,这份报告里还有一个非常值得关注的信号:散户的期权交易占比,创下了历史新高。

根据报告数据,散户期权交易的成交量占比,滚动 1 个月均值已经达到了 99.7% 分位的历史极值水平。其中,信息技术板块,是散户期权交易最集中的板块,成交量遥遥领先于其他所有行业。

当周散户交易最活跃的期权标的,和现货交易的主线完全重合,分别是 TSLA、MU、NVDA、GOOGL/GOOG、AMD、META、AMZN、SNDK、INTC、AAPL,清一色的科技股,尤其是 AI 和半导体相关标的,占据了绝对主导。

而非零售的期货交易者,当周也出现了明显的净买入,规模约 58 亿美元,其中主要的买入力量来自 NQ,净买入约 57 亿美元,RTY 净买入约 7 亿美元,而 ES 则出现了约 6 亿美元的净卖出。

散户与对冲基金多空博弈,这些标的成主战场

每次散户大规模进场,必然会出现和对冲基金的多空博弈,这份报告也专门梳理了社交媒体热度高、同时散户大额买入、对冲基金大幅做空的标的,这些标的很可能因为交易行为的变化,出现超预期的波动。

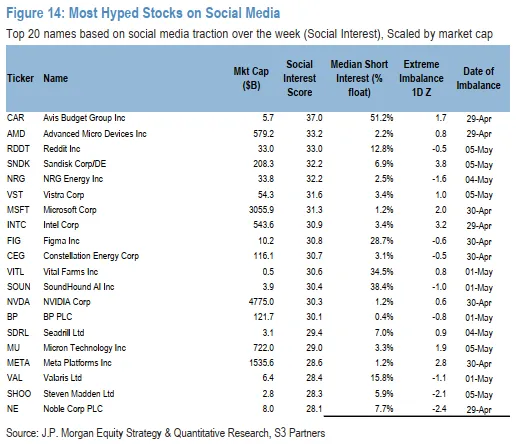

首先是社交媒体热度最高的标的,报告通过社交平台的讨论热度,筛选出了当周最受关注的 20 只个股,其中 CAR、AMD、RDDT、SNDK、NRG 位列前五,MSFT、INTC、NVDA、MU、META 这些 AI 龙头,也全部进入榜单。

而在高做空利率 + 高散户买入的博弈赛道里,有三只标的值得重点关注:

CPB:公司在 5 月 4 日完成了对 La Regina Atlantica 49% 股权的收购,自 2025 年 11 月以来,散户累计净买入 1.51 亿美元,当前做空比例达到 20%,自 2026 年 1 月以来上升了 5 个百分点,当周散户继续净买入 300 万美元;

CREG:5 月 5 日股价大涨 20%,2026 年 4 月以来累计涨幅达到 98%,尽管 2025 年散户关注度不高,但 2026 年 3 月以来累计净买入 1500 万美元,当前做空比例达到 17.5%,三月以来飙升了超过16个百分点;

DXC:4 月 23 日股价大跌 8.8%,创下两个月最大跌幅,2026 年 1 月以来散户累计净买入 1000 万美元,当前做空比例 14%,3 月以来上升了 6 个百分点,当周散户小幅净卖出 10 万美元。

报告也指出,当前散户在高做空利率标的上出现了卖出行为,整体的逼空风险正在下降,只有少数标的出现了散户和对冲基金反向操作的情况,逼空风险相对较高。

风险提示

地缘政治与能源危机出现超预期恶化,导致市场风险偏好快速回落,散户信心再次受挫,资金流入中断甚至转为净流出;

AI 行业需求不及预期,数据中心资本开支增速放缓,导致半导体、科技硬件板块的业绩兑现不及预期,引发资金大幅撤离;

存储行业周期反转不及预期,NAND、DRAM 价格上涨幅度与持续性低于市场预期,相关标的业绩增长乏力;

美股财报季整体业绩不及预期,企业盈利增速下滑,带动大盘出现回调,散户交易情绪快速降温。

美股期权市场出现极端波动,高杠杆交易引发踩踏风险,加剧市场的短期波动;

宏观流动性出现超预期收紧,美联储货币政策转向晚于市场预期,导致美股估值承压。

本文仅为外资机构研报的深度解读与观点梳理,不构成任何投资建议,资本市场有风险,投资决策需独立判断、谨慎为之。

写到最后,翻完整份摩根大通的报告,核心逻辑其实可以浓缩为一句话:观望了两个月的美股散户,终于带着明确的主线,开启了追赶型交易,而 AI 与内存存储,就是他们所有押注的核心。

和去年散户盲目抄底、全面买入不同,这次散户的进场,带着极强的确定性。他们没有被大盘的创新高带乱节奏,而是精准锚定了 AI 基础设施这条最确定的主线,从算力芯片,到内存存储,再到网络设备、功率半导体,全链条布局,甚至连 ETF 的选择,都完全围绕半导体和AI展开。

更重要的是,财报季的业绩兑现,正在不断强化这条主线。AMD、SNDK 这些标的的超预期财报,本质上都是 AI 算力需求爆发的直接印证,而散户的交易行为,也完全围绕着业绩的兑现度展开,这说明这次的散户交易,不是纯粹的情绪炒作,而是有基本面支撑的主线布局。

当然,我们也要看到市场的分化。哪怕是在科技板块内部,也有业绩不及预期、散户大幅卖出的标的;医疗、能源、金融这些板块,更是被散户持续净卖出。这也告诉我们,哪怕散户进场,也不会再有全面普涨的行情,只有真正有业绩兑现、有产业逻辑支撑的赛道,才能获得持续的资金流入。

对于我们普通投资者来说,这份报告最大的启示,从来不是跟着散户买什么标的,而是看清全球资本市场最核心的主线是什么,看清资金正在往哪个方向聚集,看清产业趋势和业绩兑现的共振点在哪里。毕竟,在资本市场里,永远是资金和产业趋势,共同决定了行情的走向。

关注我们,持续更新全球顶级外资机构的重磅研报深度解读,帮大家第一时间把握全球资本市场的核心脉络于行业机会。

#摩根大通研报解读#美股AI行情#美股散户交易#半导体投资#内存芯片#AI算力#美股科技股#美股财报季#全球资本市场#外资机构投研#调研纪要

【免责声明】

本号内容仅是转载和分享,并非交易建议。市场有风险,投资需谨慎。

本公众号所载信息、意见不构成买卖任何证券、基金及其他金融工具的投资决策建议,且在任何时候均不构成对任何人具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出决策并自行承担风险。

如侵犯到您的权益,请直接后台联系删除