微信调整推送规则后,大家无法准时收到文章推送。点击上方蓝字👆加关注并设置星标,及时获取最新文章更新。

一、公司业务介绍与商业模式

宁德时代新能源科技股份有限公司(300750.SZ / 03750.HK)是全球领先的零碳新能源科技公司,主营业务涵盖动力电池、储能电池、电池材料及回收、电池矿产资源四大板块。公司成立于2011年,总部位于福建宁德,2025年5月完成港股IPO,募资410亿港元,搭建了海外资本运作平台。

商业模式上,宁德时代采用"研发-采购-生产-销售"一体化模式:

研发端:全球六大研发中心,2025年研发投入221.47亿元,占营收5.23%,研发人员22,901人

生产端:全球24家电池工厂,总产能772GWh,产能利用率高达96.9%

销售端:通过直销+战略合作方式,服务全球主流车企与储能客户,售后网络覆盖75个国家/地区

公司定位为"全球新能源创新解决方案提供商",正从单一电池制造商向"材料-电池-回收"全产业链及"电动化+智能化"生态平台转型。

二、核心竞争优势:为什么"宁王"难以撼动?

1. 全球绝对龙头地位

动力电池:2025年全球市占率39.2%,连续9年(2017-2025)全球第一

储能电池:2025年全球市占率30%,连续5年(2021-2025)全球第一

国内动力电池:2026年Q1市占率重返50.1%,时隔5年再度拿下"半壁江山"

2. 盈利能力碾压同行

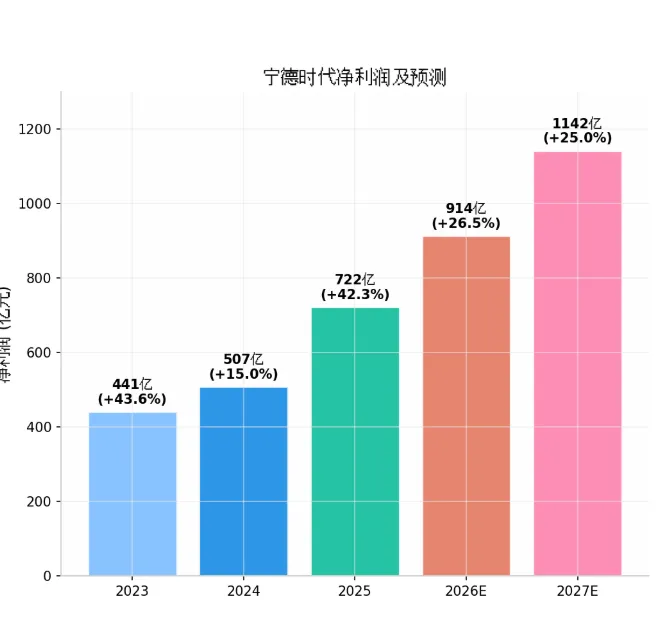

2025年宁德时代归母净利率约17%,而主流整车企业净利率普遍在2%-4%之间,电池厂盈利能力是客户的4倍以上。公司2025年实现"日赚2亿"——归母净利润722亿元,同比增长42.28%。

3. 技术壁垒深厚

公司在磷酸铁锂、三元系列、钠离子、凝聚态电池等基础上,2025年新增"超混电池"(三元+铁锂融合),并推出二代神行超充电池(800公里续航+12C超充)、骁遥双核电池等前沿产品。

4. 全球化布局领先

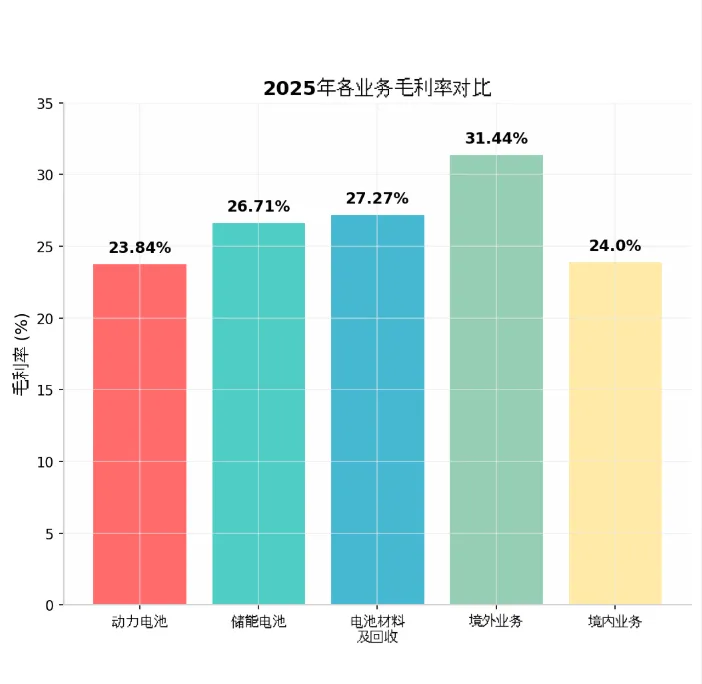

境外收入占比已达30.6%,毛利率31.44%,显著高于境内24.00%。匈牙利工厂、与Stellantis合资的西班牙工厂及印尼电池产业链项目持续推进。

三、营收构成:哪些业务在增长?哪些在放缓?

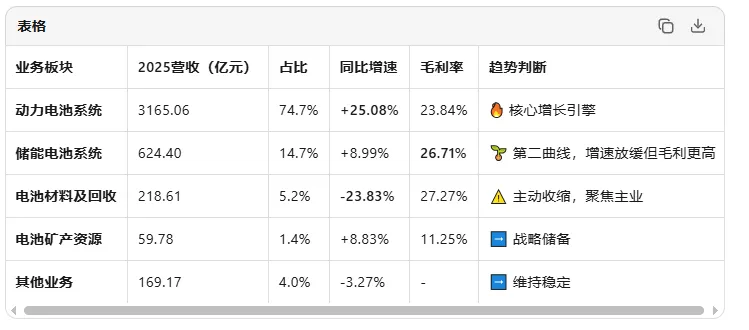

2025年,宁德时代实现营业收入4237.02亿元,同比增长17.04%。

关键洞察:

动力电池仍是"压舱石":营收占比74.7%,增速25.08%,销量541GWh(同比+41.85%)。麒麟电池营收856.2亿元,占动力电池26.6%,同比增长85.3%。

储能业务"增收不增速":2025年全球储能电池出货量同比暴增79%,但宁德时代储能电池销量121GWh,仅增长29.13%,营收增速8.99%,明显低于行业。这背后是公司拒绝低价抢单策略,储能毛利率26.71%反而高于动力电池。

系统集成业务爆发:储能系统集成出货规模同比增长超160%,全球交付超70个项目,这是从"卖电芯"到"卖系统"的盈利模式升级。

材料回收业务收缩:营收同比下降23.83%,公司主动剥离低附加值环节,聚焦核心电池业务。

区域结构:境内收入2940.61亿元(69.4%,+16.84%),境外收入1296.41亿元(30.6%,+17.50%)。境外增速略高于境内,全球化稳步推进。

四、行业现状:扩张期中的格局重塑

1. 动力电池行业:高景气但竞争加剧

2025年全球动力电池装车总量达1187 GWh,同比增长31.7%。行业仍处于扩张期,但呈现以下特征:

双强格局稳固:宁德时代+比亚迪2026年Q1合计市占率约68%

二线企业崛起:国轩高科(6.1%)、中创新航(5.3%)、亿纬锂能(5.0%)加速突围,头部聚集效应有所放缓

国内补贴退坡:2026年起电动车补贴政策离场,国内动力电池需求增速预计放缓

海外成新战场:出口+海外建厂成为头部企业核心战略

2. 储能行业:爆发式增长的最强风口

2025年全球储能电池出货量550 GWh,同比暴增79%。驱动因素包括:

风电光伏装机比例提升带来的配储需求

AI数据中心(AIDC)电力需求激增

各国清洁能源转型政策推动

宁德时代管理层明确表示:当前动力与储能业务占比约80:20,未来3年将达到50:50,之后储能甚至有望超过动力电池。

3. 行业判断:扩张期向成熟期过渡

整体而言,动力电池行业正从高速扩张期向成熟期过渡,价格战趋缓,技术壁垒和规模效应成为核心竞争力。储能行业则仍处于爆发式扩张期。宁德时代通过"动力守基本盘、储能攻高增长、海外拓空间"的策略,攻守兼备。

五、估值分析:当前贵吗?

核心估值指标(截至2026年5月7日)

估值结论:中性偏便宜

短期(TTM):28.5倍PE看似不低,但考虑42%的利润增速,PEG约0.67,具备性价比

中期(2026E):22.5倍PE对应26.5%的利润增速,PEG约0.85,处于合理区间

长期(2027E):18倍PE对应25%增速,估值进入便宜区间

与历史对比:2024年行业低谷期PE约25倍,当前2026E仅22.5倍,考虑到公司市占率回升、储能爆发、海外扩张三重催化,估值具备安全边际。

与同行对比:比亚迪2026E PE约18倍,但宁德时代在电池领域的技术壁垒、毛利率(24% vs 比亚迪电池约20%)和全球化程度均更优,应享有估值溢价。

六、未来1年价格展望与EPS预测

盈利预测

026年Q1业绩已验证高增长趋势:营收1291.31亿元(+52.45%),净利润207.38亿元(+48.52%),EPS 4.58元。

股价展望

基于不同PE情景的2026年底价格预测:

2027年底展望:若给予24倍PE(成熟期龙头合理估值),对应股价约601元,较当前上涨空间33.2%。

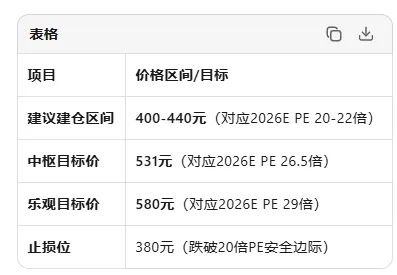

七、券商目标价与建仓策略

主流券商目标价

我的建议

操作策略:

400元以下:重仓买入,估值进入显著便宜区间

400-440元:分批建仓,合理估值下限

440-500元:持有观望,中性估值区间

500元以上:考虑减仓,进入高估区间

八、机构持仓:谁在买?谁在卖?

前十大股东(截至2025年报)

机构动向解读

北向资金大幅加仓:香港中央结算增持1.51亿股,外资持续看好

创始人小幅减持:黄世霖、李平有减持动作,但比例有限,属正常资金需求

公募基金仍为重仓第一:2025年末宁德时代为公募基金第一大重仓股,近2900只基金持有,市值近两千亿元

ETF被动减仓:易方达创业板ETF等因指数调整被动减持,非主动看空

明星基金经理加仓:兴证全球基金谢治宇等17位明星基金经理持有并加仓

总体判断:机构持仓结构稳定,外资和主动管理型基金持续流入,长期资金认可度高。

九、风险提示

地缘政治风险:海外建厂面临欧美政策壁垒

技术路线风险:固态电池等新技术可能颠覆现有格局

价格战风险:二线企业低价抢单可能压缩毛利率

原材料波动:锂价波动影响成本端

需求放缓:国内新能源车渗透率已超50%,增速可能放缓

结论

宁德时代当前估值处于中性偏便宜区间。2026E PE仅22.5倍,对应26%+的利润增速,PEG<1,具备配置价值。公司"动力电池守基本盘、储能攻高增长、海外拓空间"的三轮驱动逻辑清晰,2026年Q1市占率重返50%验证龙头韧性。

建议投资者在400-440元区间分批建仓,目标价531元,2026年底有望触及520元,2027年看向600元。

本文仅为个人研究分享,不构成任何投资建议。