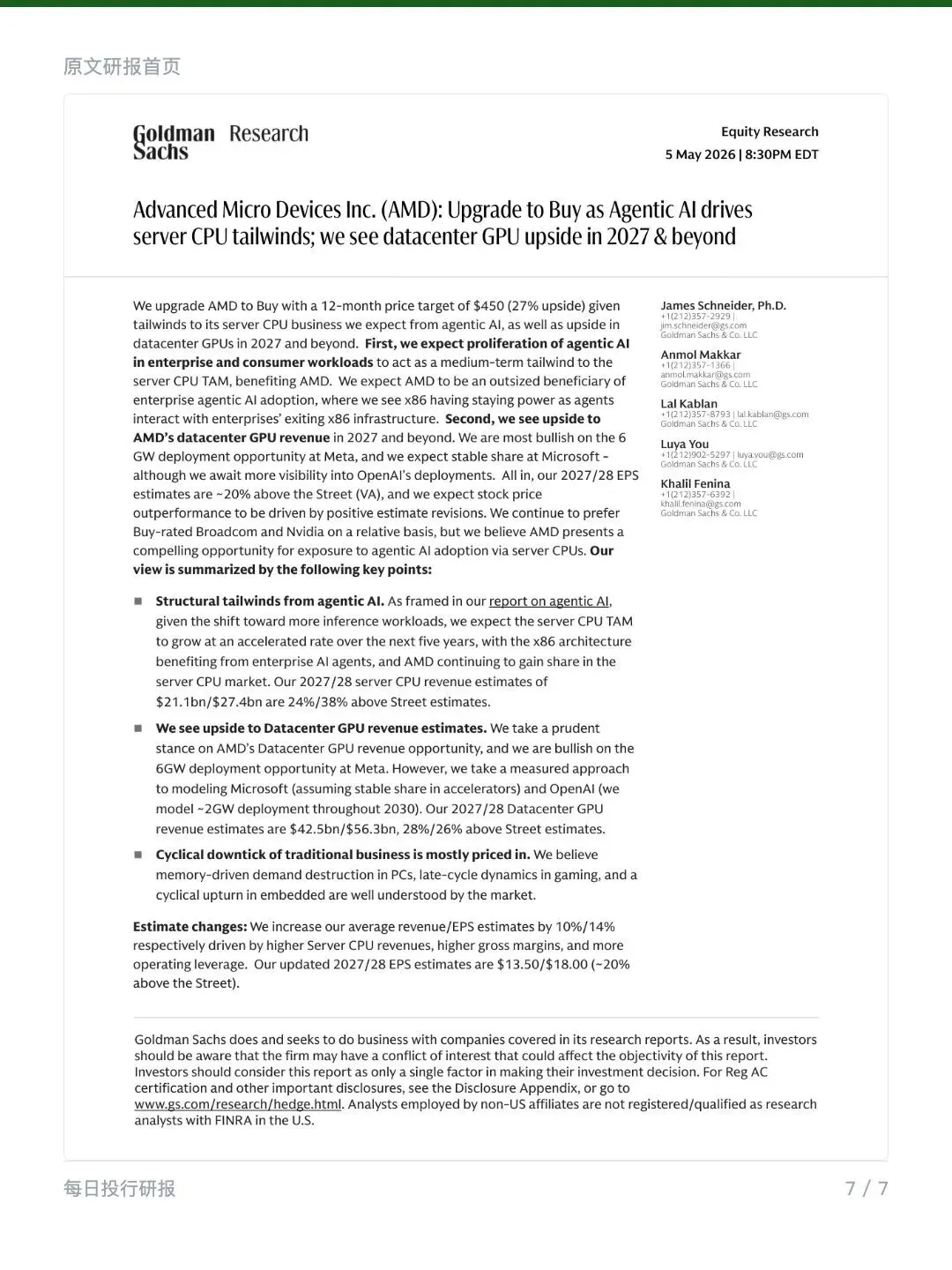

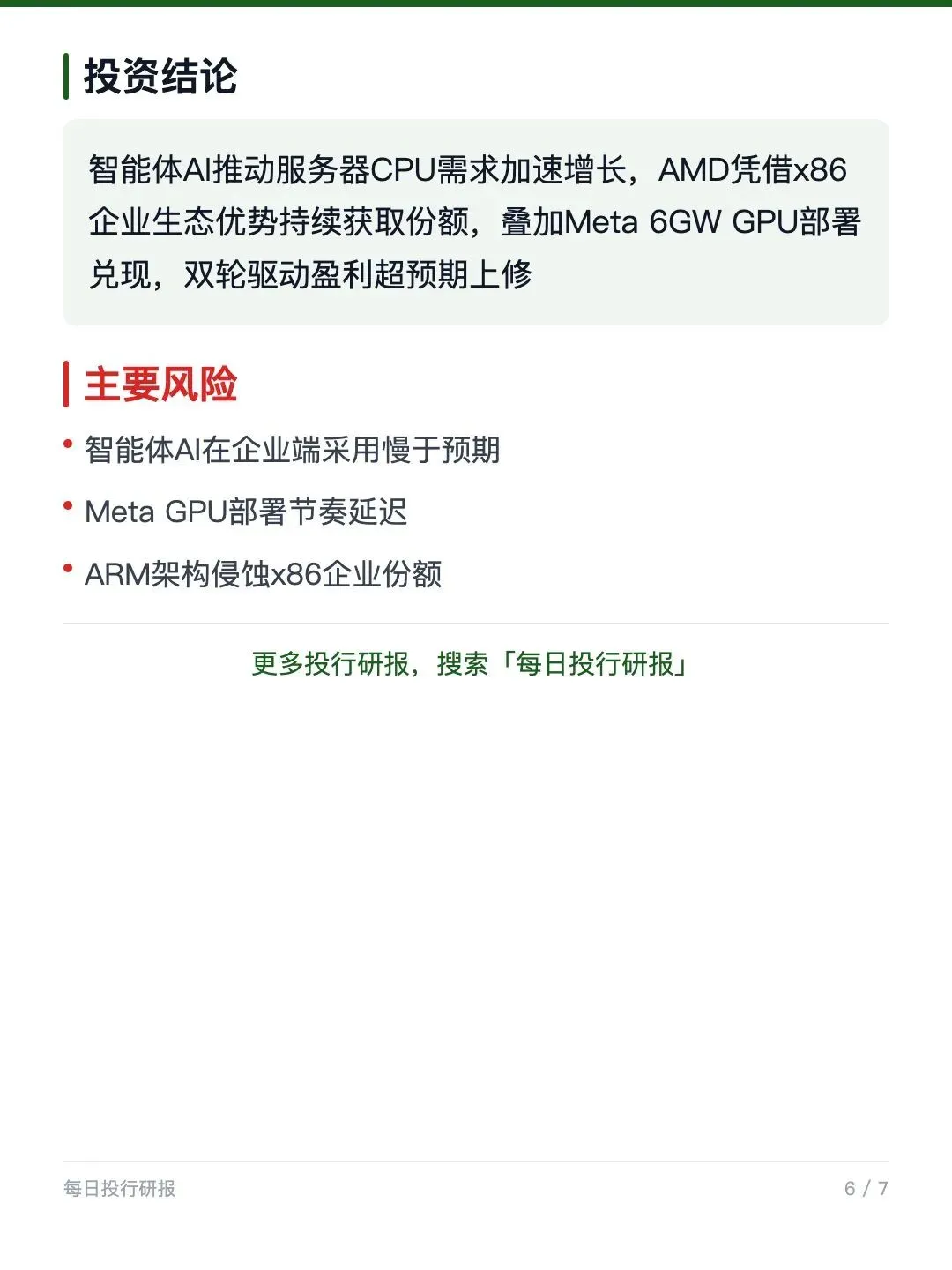

每日投行研报——高盛上调AMD至买入,目标价大幅提升更多付费研报精读内容欢迎关注我的小红书账号【每日投行研报】。1️⃣ 高盛:智能体AI重塑CPU需求,AMD双轮驱动盈利超预期,评级从中性上调至买入,目标价$450。📌 智能体AI驱动CPU需求爆发:2030年全球token消费量预计为当前的24倍,其中90%来自智能体AI。企业智能体天然依赖x86基础设施,AMD服务器CPU收入预测2027/28年达$211亿/$274亿,分别高于市场共识24%/38%。GPU与CPU配比从8:1降至2:1,CPU附着率持续提升,高盛预测高于市场共识24%/38%,预计未来6-8个季度估值将持续上修。 🔹 数据中心GPU上行空间显著:Meta战略部署6GW AMD GPU(含1.6亿股认股权证),这是真金白银的绑定。2027年数据中心GPU收入预测$425亿,高于市场共识28%。AMD GPU出货量2026/27年预计同比增长66%/98%。 📌 一季度业绩超预期验证逻辑:1Q26总收入$102.5亿,同比增长37.8%,数据中心收入$57.75亿超预期。2Q指引$112亿远超市场预期6.3%,说明增长加速而非放缓。非通用会计准则每股收益$1.37,超街预期7.2%。 📈 盈利预测大幅上修:高盛对AMD 2027/28年每股收益预测高于市场共识约20%,正常化每股收益从$8.50上调至$15.00。服务器CPU高毛利率叠加运营杠杆,盈利能力还有释放空间。 💰 估值结论:评级买入(从中性上调),目标价$450(30倍市盈率×$15正常化EPS),现价$355.26,上行空间+26.7%。牛市情景$594,熊市$176。