摘要

Super Micro Computer交出强劲的2026财年第三季度业绩,缓解了近期市场压力,并验证了其稳健的业务基本面。

第三季度收入达到102.4亿美元,同比增长123%;非GAAP毛利率反弹至10.1%,远超分析师预期。

管理层对第四季度给出积极指引,预计收入为110亿至125亿美元,调整后每股收益中值为0.72美元,显示需求仍然强劲。

DCBBS和软件业务显示出有希望的增长轨迹,使SMCI具备利润率扩张和2027至2030年估值上行潜力。

SMCI因2026财年第三季度业绩大涨

我最近一篇关于Super Micro Computer, Inc.股票的文章标题是《Super Micro股票在业务即将稳定之际看起来像一份真正的礼物》。几天后,就传出该公司联合创始人在英伟达芯片走私案中被起诉的消息。

股价在几分钟内急速下跌,因此温和地说,我那篇看多更新的发布时间相当不幸。但随后SMCI开始反转,过去几周中,从3月低点反弹了近50%,这还不包括我后面将讨论的第三财季业绩发布后的市场反应。

过去几个月围绕SMCI积累的市场压力,造成了对其基础业务的大幅错误定价。我认为,早期投资者原本是为了通过英伟达合作伙伴获得液冷市场敞口而买入SMCI,之后由于前瞻毛利率压缩、公司治理担忧以及所有这些法律新闻组成的强烈混合因素,开始卖出SMCI。

尽管如此,我认为首先仍应关注其基础业务。SMCI正在交付的产品是真实有效的,而且销售所在细分市场非常有前景。利润率收缩显然是一个风险,公司治理实践也是风险,但公司仍在持续出货,并且仍在快速增长。我一直在思考这样一个判断:一旦目标收入开始兑现、毛利率趋于稳定,股价将迎来强劲催化;现在我们在第三季度更新中看到了这一点。随着其中一项压力终于释放,股价在盘后交易中大涨。

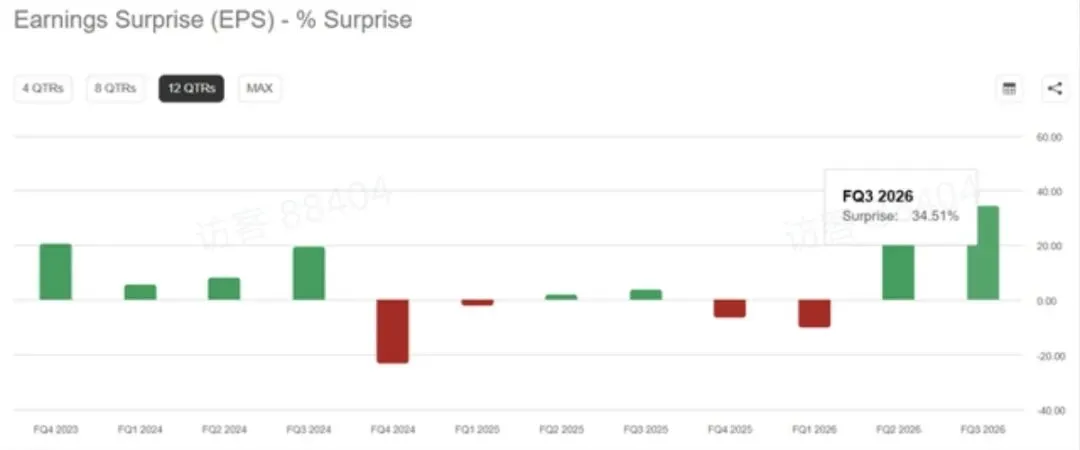

SMCI公布收入102.4亿美元,同比增长123%。根据Seeking Alpha数据,尽管环比下降18%,但在过去几个月股价崩跌的背景下,这一增长率在我看来非常出色。调整后每股收益为0.84美元,同比增长170%,较共识预期高出逾34%。

许多投资者最初担心的毛利率下滑,并未从上一季度延续下来。因此,我们看到SMCI非GAAP毛利率达到10.1%,而2026财年第二季度为6.4%。分析师原本预计第三季度毛利率为6.75%,预期价格疲软延续,但SMCI给出了出人意料的上行惊喜。

管理层预计下一季度,即2026财年第四季度,收入为110亿至125亿美元,调整后每股收益为0.65至0.79美元。每股收益中值0.72美元意味着同比增长75.6%。因此,相对于2025财年的复苏将持续存在。在我看来,这是一个强烈的看涨信号。

因此,第三季度更新只是缓解了此前笼罩该股的压力。SMCI收入端不及预期,纯粹是短期延迟造成的,因为客户场地尚未准备好接收大型液冷机柜。就销售产品本身以及整体需求端而言,并没有太多值得担心的地方。我们看到,公司相当积极地上调了第四季度指引,这说明基础需求和Super Micro的定价能力仍然稳健。我们很可能会在2027财年看到业务流程逐步正常化。

我认可的是,管理层似乎迅速处理了公司与走私案件切割的问题,并在电话会上澄清,Super Micro本身并不是被告,也不是大陪审团调查对象。

“我想就近期涉及若干曾与公司有关联人士被起诉的进展提供更新。我必须明确说明,Super Micro不是被告,也不是大陪审团调查对象。对于任何违反联邦法律法规的员工,Super Micro采取零容忍态度。

我个人对这些指控行为感到震惊和难过,这些行为绝不代表本公司的价值观或道德准则。我们已经立即采取行动,终止了与被告的关系,并正在协助和全面配合美国政府。此外,我们的独立董事已经聘请顶级取证和法律机构,启动彻底的独立调查,以确保我们继续维持最高诚信标准。”

我们不能说法律风暴现在已经完全离SMCI远去,但目前更新后的管理团队似乎仍维持着公司核心供应商的信任。在这种情况下,这是最重要的事情。

SMCI的DCBBS,即数据中心构建模块解决方案业务增长,应成为利润率上行催化剂。管理层预计,未来几年DCBBS将贡献公司总利润的25%以上,而这些产品毛利率远高于20%,因此从2027年至2030年看,其前景应被积极看待。

除此之外,公司还在构建一个软件层,用于协调CPU和GPU工作负载,并实时管理液冷安全。这在当前智能体AI时代听起来非常关键。最近,我们看到英特尔和AMD快速上涨,背后原因是CPU与GPU比例出现基础性变化,以及CPU领域新瓶颈正在形成。考虑到这些因素,我认为SMCI的软件解决方案未来几年可能会有帮助。目前它的基数非常低,第三季度软件收入只有4600万美元。但这一数字较去年销售额增长近5倍,因此其轨迹看起来非常看涨,也很有希望。

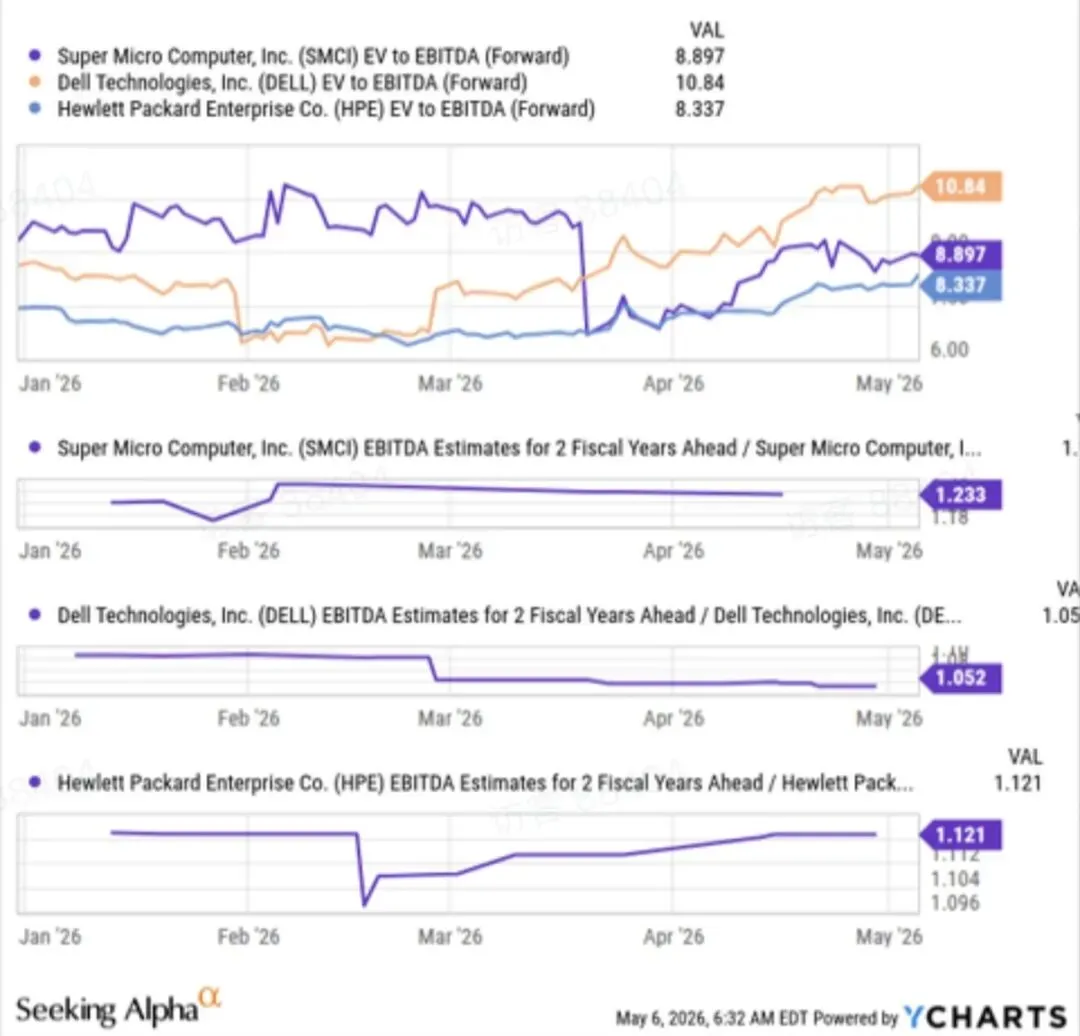

谈到估值,我认为SMCI由于上述风险而显得被低估。其前瞻增长优于主要同行,而EV/EBITDA比率则处于戴尔和惠普企业相应指标之间:

而上述SMCI未来两年EBITDA增长,还没有计入其软件业务可能带来的贡献,也没有计入DCBBS可能超出共识预期的成功。因此,如果SMCI的EV/EBITDA在未来1至2年内仅达到12至13倍,并以两年后前瞻EBITDA计算,则隐含企业价值应达到390.75亿美元:

31.26亿美元 × 12.5倍 = 390.75亿美元

来源:Oakoff计算

根据Seeking Alpha数据,公司持有净债务11.574亿美元,因此股权价值接近379.2亿美元。

图表

数据来源:YCharts

如果我的看涨假设如预期兑现,根据我的估值计算,SMCI未来两年应有翻倍空间。随着风险叙事刚刚被最新季度数据和更新所缓解,我认为SMCI的底部已经出现。

风险

除了所有人都不能忽视的法律风险之外,Super Micro的业务仍面临激烈竞争。戴尔似乎正在瞄准SMCI在主要业务细分领域中的市场份额;惠普企业最近获得了与Elon Musk旗下X相关的10亿美元AI基础设施大单。在其他条件相同的情况下,细分市场竞争加剧意味着每个市场参与者的定价能力下降。对SMCI而言,毛利率可能承受严重压力,因为它更像是一家纯粹业务公司,业务多元化程度较低,难以吸收冲击。

收入确认延迟也可能反复发生,因为整个行业似乎都受到全球供应链物理极限约束。从SSD到CPU,各类零部件都存在短缺,因此任何相邻组件都可能阻碍整套价值数百万美元服务器机柜的发货。

结论

过去几个月,SMCI所处环境相当波动。第三季度数据表明,对更光明未来的希望并未消失。SMCI的毛利率正在恢复,市场可能低估了未来几年DCBBS业务成功以及软件业务新增收入的意义,而相对于未来前景,该股折价过大。在我看来,压力已经在一定程度上得到释放,股价也作出积极反应。我认为,这对SMCI来说只是开始。

文中观点想一起讨论?扫下方二维码,欢迎进群和大家一起交流!