本文完整解读高盛 2026 年 5 月 5 日发布的《Decoding the Agentic Economy The Coming Inflection in AI Usage and Margins》(解码智能体经济:AI 使用与利润率的即将到来的拐点)研报,忠实还原高盛对 Agentic AI(智能体 AI)的全链路量化测算、行业拐点判断与全产业链投资观点。

核心结论

这份研报是全球首份对智能体 AI 进行底层代码级模拟、完成全场景 Token 消耗量化测算,并明确提出 AI 产业链利润率拐点的深度报告:

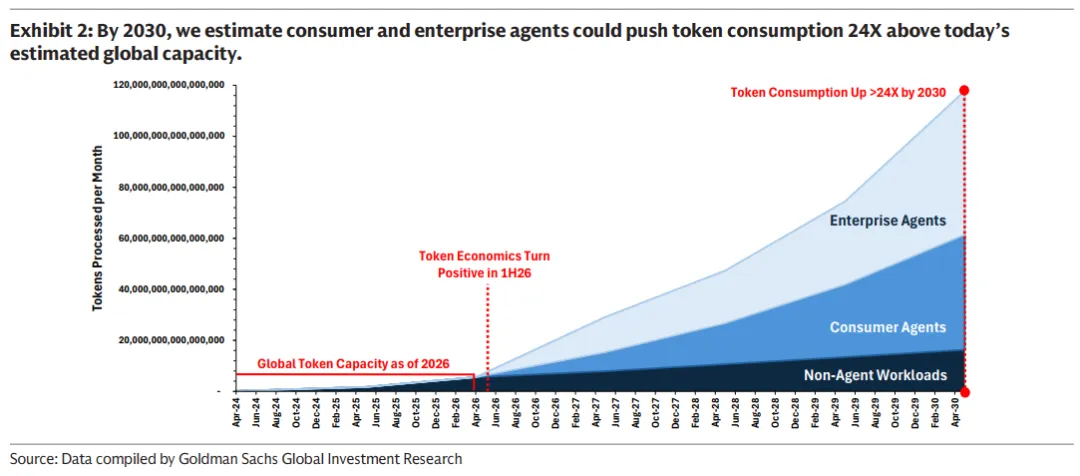

Token 需求将迎来阶跃式爆发:智能体 AI 将驱动全球 Token 消费实现指数级增长,预计 2030 年较 2026 年水平增长 24 倍,月均处理 Token 规模达 120 千万亿(120 quadrillion);其中企业端智能体是最大增长引擎,2040 年将驱动 Token 消费增长 55 倍,消费端智能体 2030 年将带来 12 倍的 Token 消费增长。

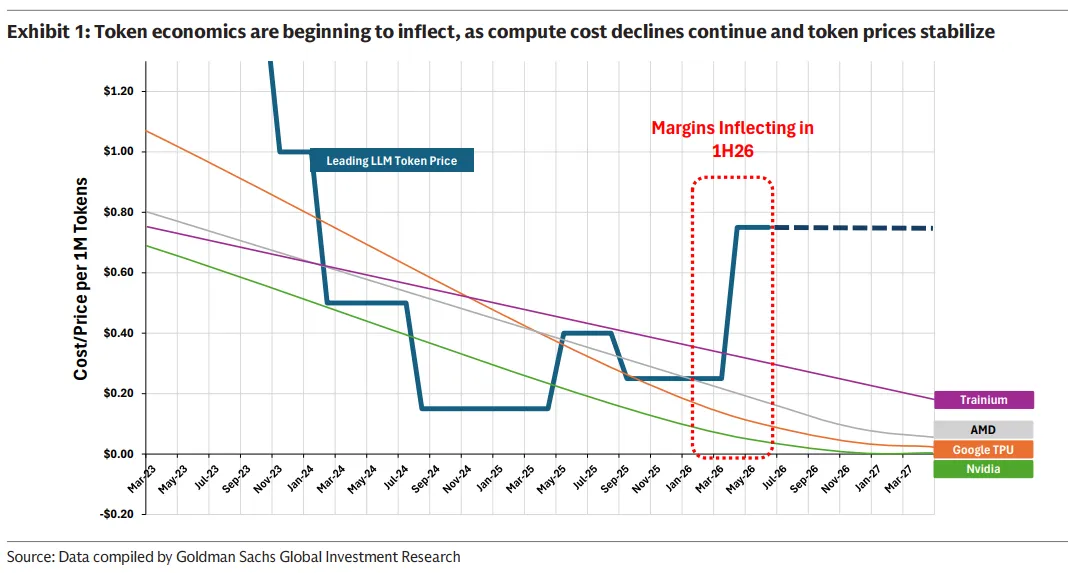

AI 产业链迎来利润率历史性拐点:市场此前普遍认为 “AI 用量增长 = 成本负担加剧”,但高盛测算显示,单 Token 成本正以年化 60%-70% 的速度持续下降,而头部大模型 Token 价格已从此前年均 40% 的跌幅转为企稳甚至上涨,超大规模云厂商与大模型提供商将在未来 3-12 个月迎来毛利率正向拐点,AI 基础设施开支的可持续性将大幅提升。

全产业链投资框架明确:基于智能体 AI 的爆发趋势与利润率拐点判断,高盛明确了半导体、互联网、软件与 IT 服务三大赛道的首选标的,覆盖博通、英伟达、AMD、亚马逊、Alphabet、Meta、微软、Cloudflare、埃森哲,并给出了清晰的推荐逻辑与 12 个月目标价。

企业端采用将呈现 S 型曲线:当前 70%-90% 的企业已在试验智能体 AI,但仅不到四分之一实现规模化部署;随着 Token 成本持续下降,更多企业工作流将进入正 ROI 区间,文本密集型、工具生态成熟的场景将率先规模化落地。

核心拐点:Token 经济从成本负担到利润扩张

这是本次研报最具差异化的核心判断,直接回应了市场对 AI 大规模应用的核心担忧 ——AI 用量增长是否会持续压制企业利润率。

利润率拐点的核心支撑逻辑

高盛通过对头部大模型 Token 价格与底层算力成本的长期跟踪,发现行业已出现明确的边际反转信号:

价格端企稳回升:头部大模型的 Token 定价已结束此前快速下跌的趋势,从年均约 40% 的跌幅,转为整体走平,部分场景、部分厂商甚至出现定价上调。

成本端持续快速下行:依托头部半导体企业的技术迭代,单 Token 算力成本正以年化 60%-70% 的速度持续下降,且下降速度显著快于 Token 价格的变动速度。

毛利率拐点明确:上述价格与成本的反向变动,意味着行业单位经济模型正在快速改善,高盛判断,超大规模云厂商与大模型提供商将在未来 3-12 个月迎来毛利率正向拐点,增量 Token 消费将直接转化为利润,而非单纯的成本增长。

智能体 AI 驱动的正向飞轮

高盛指出,智能体 AI 的爆发将与 Token 成本下降形成自我强化的正向飞轮,彻底打破 “用量增长 = 成本高企” 的市场叙事:

单 Token 算力成本下降,让更丰富、更复杂的智能体应用具备经济可行性;

功能更强大的智能体,通过更长的上下文、更多的决策循环、更持续的后台监控,消耗显著更多的 Token;

更高的算力利用率持续改善 AI 基础设施的经济性,更好的盈利模型又让厂商能够持续投入模型质量优化与渠道拓展。

高盛同时提示,这一利润率拐点并非覆盖所有 AI 工作负载:竞争仍可能迫使同质化纯文本聊天机器人的 Token 价格下跌速度快于成本下降速度,具备差异化能力、高任务完成率的模型,才能持续掌控定价权。

智能体 AI:Token 需求的阶跃式增长引擎

为了精准测算智能体 AI 的真实 Token 消耗,高盛并未采用简单的行业外推,而是通过伪代码搭建了可落地的真实智能体模型,自下而上完成了消费端与企业端的 Token 消耗测算,完整还原了智能体的 Token 消耗逻辑。

消费端智能体:2030 年驱动 Token 消费 12 倍增长

高盛测算,到 2030 年,消费端智能体将推动全球 Token 消费较 2026 年增长 12 倍,月均新增 Token 处理量达 60 千万亿,核心驱动是用户行为的根本性转变 —— 从 episodic(偶发式)的聊天对话,转向持续化、工具化的智能体应用。

消费端 AI 行为的核心转变

当前消费端 AI 使用仍以偶发式会话为主:用户发起提问、给出提示词,大模型返回结果后会话即结束,2025 年单次查询平均消耗 Token 仅 1715 个,对应 3-5 分钟的会话时长。而智能体时代,消费端 AI 将转向两大核心模式,Token 消耗出现量级跃升:

按需型智能体:用户发起任务后,智能体自主完成规划、工具调用、多轮执行、结果校验全流程,单次旅行预订任务即可消耗超 1 万个 Token;

常驻型智能体:在后台持续运行,实时监控用户邮箱、日程、场景变化,自主判断并执行操作,单日 Token 消耗可突破 10 万个,是消费端 Token 消耗最大的增量来源。

消费端市场规模测算

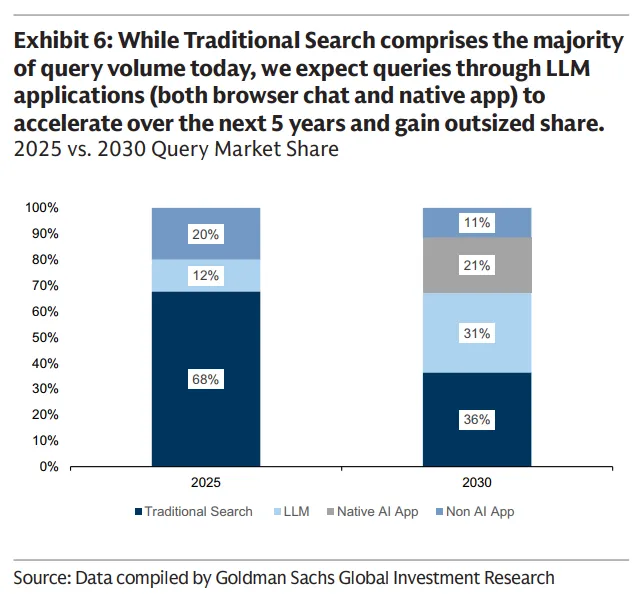

日均 AI 查询量将从 2025 年的约 50 亿次,增长至 2030 年的 230 亿次,其中最高 30% 的查询将流向搜索、购物、旅行、邮件、个人生产力等场景的智能体;

传统搜索在查询量中的占比将从 2025 年的 68%,下降至 2030 年的 36%,LLM 原生 AI 应用的占比将从 11% 提升至 31%;

单查询成本将持续下降,基准情景下,2030 年单查询成本将从 2025 年的 0.075 美元降至 0.018 美元,进一步推动消费端智能体的普及。

企业端智能体:Token 增长的核心引擎,2040 年 55 倍增长空间

高盛明确,企业端智能体将成为 Token 需求的最大来源,尽管 2026 年消费端智能体的用户基数更大,但企业端智能体单用户 Token 强度显著更高,预计 2030 年将贡献全球超 70% 的 Token 使用量,2030 年驱动 Token 消费增长 24 倍,2040 年峰值采用情景下增长 55 倍,月均 Token 处理量达 278 千万亿。

企业端采用的 S 型曲线判断

当前企业端智能体的应用仍处于极早期:调研数据显示,70%-90% 的企业已在试验智能体 AI,但仅不到四分之一实现了规模化部署,且大多局限于客户支持分流、IT 运维、销售赋能等单一、高 ROI 的工作流,且多以 “副驾驶” 形态存在,而非完全自主的智能体。

高盛通过复盘过去 200 年 101 项技术的全球渗透规律,判断企业端智能体的采用将呈现S 型曲线,预计 15 年达到峰值渗透。核心驱动因素包括:企业数据治理体系的完善、可落地工作流的持续验证、Token 成本下降带来的 ROI 拐点,以及企业对 AI 落地的业绩诉求。

分场景 ROI 与渗透节奏判断

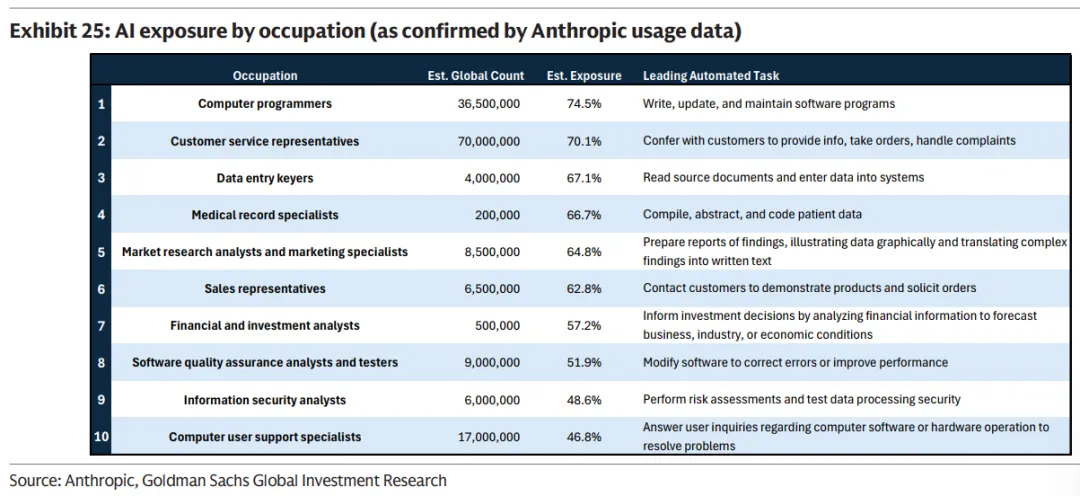

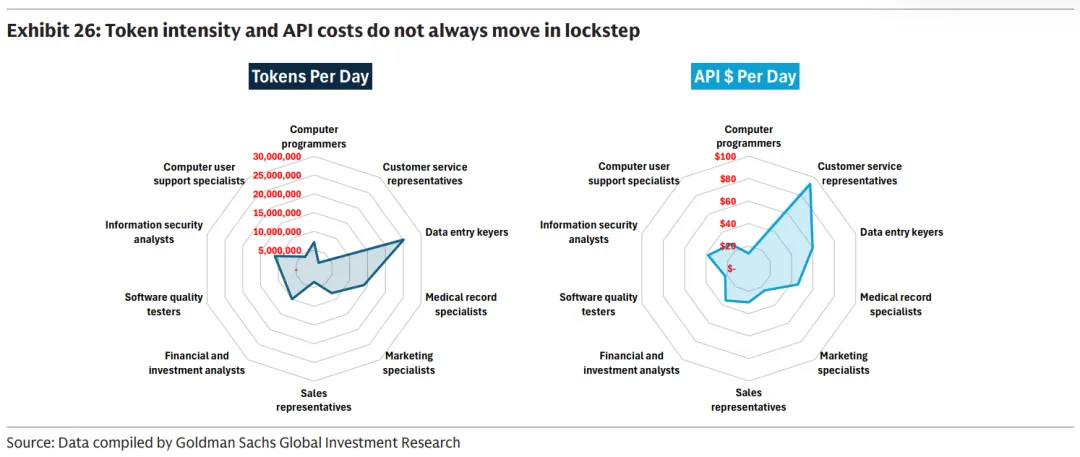

高盛通过搭建职业专属的智能体模型,拆解了不同岗位工作流的 Token 消耗、API 成本与人工替代的性价比,明确了企业端智能体的渗透节奏:文本密集型、工具生态成熟的场景将率先规模化落地,语音密集型、深度系统集成的场景渗透速度相对较慢。

核心场景的量化测算结果如下:

编码场景:是当前渗透最快的领域,尽管单日 Token 消耗达 700 万个,但纯文本工作流的 API 成本仅 13.39 美元 / 天,远低于人工成本,且工具生态成熟,是企业端智能体的核心落地场景。

数据录入场景:Token 消耗最高,但单 Token 成本极低,单日成本 59.68 美元仍显著低于人工,具备极强的替代经济性。

呼叫中心场景:若重度依赖实时语音交互,尽管 Token 消耗更低,但多模态处理带来的 API 成本达 92.90 美元 / 天,已接近外包人工成本,因此将优先向文本优先的自动化转型,全语音智能体的规模化落地相对滞后。

高盛特别指出,Token 成本的持续下降,将持续降低企业智能体的盈亏平衡阈值,推动更多工作流进入正 ROI 区间。这也是企业端 Token 需求的核心底层逻辑:即便智能体工作流 Token 强度极高,只要单 Token 成本的下降速度快于工作流复杂度的提升速度,就能在完全自主之前实现可观的投资回报。

全产业链投资框架与核心推荐标的

基于智能体 AI 的爆发趋势与行业利润率拐点,高盛从半导体、互联网、软件与 IT 服务三大赛道,明确了首选投资标的与核心推荐逻辑。

半导体赛道:算力需求的核心受益者

高盛认为,智能体 AI 带来的 Token 爆发,将持续拉动全球 AI 算力开支,而利润率拐点的出现,将让云厂商与大模型厂商的算力投资更具可持续性,核心推荐三大标的:

博通(AVGO),买入评级,12 个月目标价 480 美元作为定制计算领域的市场龙头,越来越多的超大规模云厂商(如 Google)与大模型提供商,正转向博通获取针对自身工作负载定制的成本优化芯片解决方案,智能体 AI 的爆发将进一步放大其定制硅片的核心优势。

英伟达(NVDA),买入评级,12 个月目标价 250 美元中期内仍将保持 AI 市场的主导地位,在全品类训练与推理工作负载中,其 AI 性能仍保持行业领先,是智能体 AI 算力需求爆发的核心受益者。

AMD(AMD),买入评级,12 个月目标价 450 美元随着未来两年高性能数据中心 GPU 产品的规模化落地,市场地位将持续强化;同时,随着其在 X86 服务器 CPU 市场份额的提升与 CPU 搭载率的增长,有望在企业端智能体 AI 工作负载中获取更多市场份额。

互联网赛道:云厂商与消费场景的核心赢家

高盛判断,智能体 AI 时代,具备全栈能力、庞大用户基数与成熟云基础设施的互联网巨头,将同时受益于算力需求增长与消费端智能体的商业化落地,核心推荐三大标的:

亚马逊(AMZN),买入评级,12 个月目标价 325 美元AWS 收入增长持续加速,2026 年一季度同比增长 28%,高盛预计 2026-2027 财年同比增速将保持在 30% 左右;公司已披露的未交付收入订单达 3640 亿美元,叠加 2026 年二季度新公布的 1000 亿美元订单,增长确定性极强;同时自研芯片(Trainium、Graviton 等)的快速落地,将进一步强化其成本优势。

Alphabet(GOOGL),买入评级,12 个月目标价 450 美元云业务增长势头强劲,2026 年一季度同比增长 63%,未交付订单规模环比近乎翻倍,达到 4600 亿美元;同时在搜索多模态领域持续突破,依托全栈技术布局,AI 正推动公司重回持续增长轨道。

Meta(META),买入评级,12 个月目标价 830 美元核心广告业务持续领跑数字广告行业,AI 算力的应用正持续推动用户参与度与广告变现效率提升;未来公司将聚焦于把持续增长的算力能力与自研大模型,应用于智能体电商、中小企业与创作者 AI 商业工具、创新消费级 AI 应用,打开新的变现空间。

软件与 IT 服务赛道:企业落地的核心赋能者

高盛认为,智能体 AI 将大幅拓展软件行业的整体市场空间,而 IT 服务厂商将直接受益于企业从 AI 试点到规模化部署的转型,核心推荐三大标的:

微软(MSFT),买入评级,12 个月目标价 610 美元Copilot 的用户反馈持续优化,E7 升级周期有望推动 Microsoft 365 增长进一步加速;高盛判断,未来 Copilot 将与垂直领域智能体、垂直应用软件形成共生生态,相互拉动使用量与商业化价值,是企业端智能体时代的核心受益者。

Cloudflare(NET),买入评级,12 个月目标价 250 美元依托网络架构优势与隔离软件技术,在 AI 推理工作负载中具备显著的性能与成本优势,有望在智能体 AI 带来的推理算力爆发中,获取超预期的市场份额。

埃森哲(ACN),买入评级,12 个月目标价 300 美元随着企业越来越多地从 AI 试点转向规模化智能体部署,对系统集成、工作流重构、治理与变革管理的需求将大幅增长,公司将迎来持续的业务顺风。

总结

这份研报彻底重构了市场对智能体 AI 的认知框架,其核心价值在于两大颠覆性判断:一是智能体 AI 带来的不仅是 Token 需求的阶跃式爆发,更是 AI 产业链从 “成本驱动” 到 “利润扩张” 的历史性拐点;二是智能体 AI 的落地节奏,并非由技术可行性单一决定,而是由不同场景的 ROI 水平主导,文本密集型、高价值的工作流将率先实现规模化渗透。

从长期趋势来看,高盛判断,2030 年智能体 AI 将推动全球 Token 消费较 2026 年增长 24 倍,企业端将成为核心增长引擎,而 Token 成本的持续下降,将持续打开可落地的应用场景,形成 “成本下降→应用普及→用量增长→利润率改善” 的正向飞轮。

投资层面,高盛围绕这一核心趋势,构建了全产业链的投资框架:半导体赛道看好具备定制化能力与性能优势的芯片龙头,互联网赛道聚焦具备全栈云能力与消费场景优势的巨头,软件与 IT 服务赛道则看好企业端智能体落地的核心赋能者。同时,高盛也提示,行业竞争、技术落地进度、算力供给约束,仍是未来需要持续跟踪的核心风险。

#高盛研报、#智能体经济、#AI智能体、#Token经济、#AI产业链、#企业端AI、#AI算力

免责声明:市场有风险,投资需谨慎。本文内容仅代表调研观点,不代表本公众号立场。

——END——