中电科思仪科技股份有限公司(简称“思仪科技”)成立于2015年,2020年变更为股份有限公司,注册地址位于山东省青岛市,是中国电子科技集团有限公司(简称“中国电科”)旗下专注于电子测量仪器研发、制造与销售的核心平台企业。作为国家级高新技术企业与国家制造业单项冠军企业,公司是国内电子测量仪器行业产品门类最全、频谱覆盖范围最宽、综合实力与收入规模均位居首位的龙头企业,也是国内唯一能够在微波/毫米波、光电、通信和基础测量仪器领域全方位对标是德科技、罗德与施瓦茨等国际领先企业的厂商,微波/毫米波测量仪器领域已达到国际先进水平,部分细分领域实现国际领先。

公司依托中国电科第四十一所数十年技术积淀,构建了国内规模最大的科研人才团队,拥有国家级领军人才、国务院特殊津贴专家、中国电科首席科学家等高端人才梯队,累计承担国家及省部级重大项目300余项,为载人航天、探月工程、北斗导航、子午工程等国家重大战略工程提供关键测试保障。公司核心技术自主可控,截至2025年末拥有授权专利584项,其中发明专利541项,软件著作权267项,主持编制1项国际标准、3项国家标准,参与12项国家标准制定,是中国电子仪器行业协会理事长单位、高端仪器仪表原创技术策源地、国家级工业设计中心。

二、股权结构

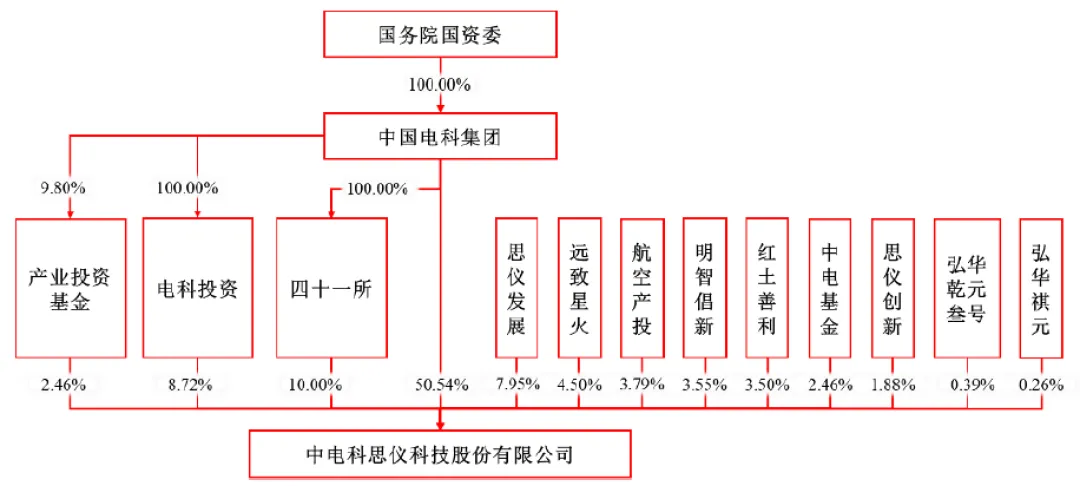

公司股权结构清晰稳定,无外资股东,以国有资本为核心,叠加产业资本、员工持股,控制权集中且股权多元化特征显著。截至招股说明书签署日,公司总股本82,583.45万股,控股股东及实际控制人为中国电科,直接持股41,741.66万股,持股比例50.54%;中国电科旗下四十一所持股10%、电科投资持股8.72%,三者合计控制公司69.27%股份,国有资本处于绝对控股地位。员工持股平台思仪发展持股7.95%、思仪创新持股1.88%。产业资本方面,远致星火持股4.5%、航空产投持股3.79%、明智倡新持股3.55%、红土善利持股3.5%。此外,中电基金、产业投资基金等中国电科体系内基金合计持股4.92%。

三、业务情况

(一)主要业务

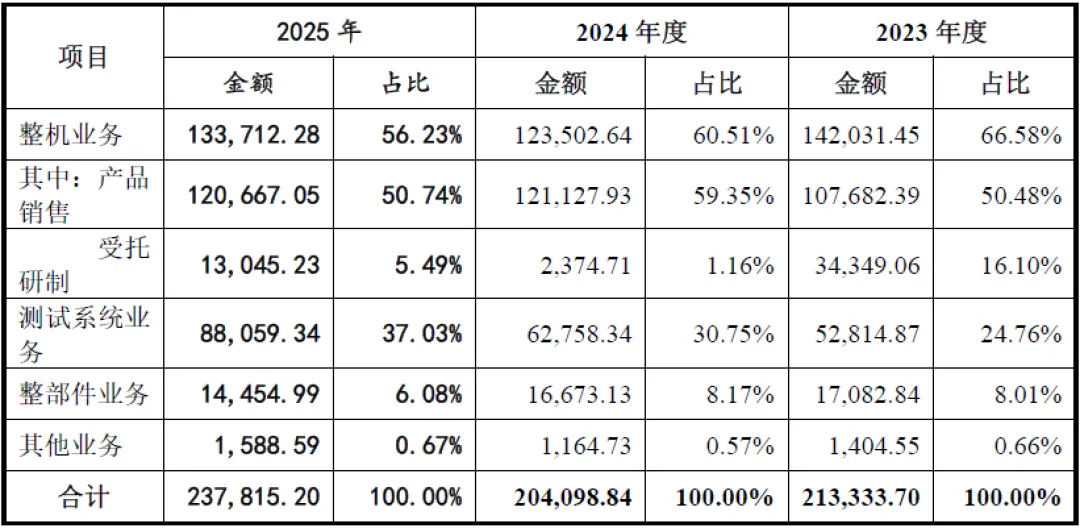

思仪科技主营业务为电子测量仪器的研发、生产与销售,产品涵盖整机、测试系统、整部件三大类别,形成全谱系、宽频谱的产品矩阵,广泛应用于工业电子、通信、航空航天、国防、高校科教等核心领域。

整机业务为公司核心收入来源,2025年实现收入133,712.28万元,占主营业务收入56.23%,包括微波/毫米波测量仪器、光电测量仪器、通信测试仪器、基础测量仪器四大系列。其中微波/毫米波测量仪器为公司拳头产品,技术水平国内领先、国际先进,覆盖信号发生器、信号/频谱分析仪、矢量网络分析仪等核心品类,最高同轴输出频率扩展至110GHz,打破国外垄断;光电测量仪器涵盖光谱分析仪、光纤熔接机等,光谱分辨率提升至0.01nm,实现高端产品国产化替代;通信测试仪器适配5G/6G通信、数据网络测试需求,测试速率覆盖1Gbps至400Gbps;基础测量仪器包括数字示波器、任意波形发生器等,采样率突破25.6GSa/s,满足高精度测试需求。

测试系统业务2025年收入88,059.34万元,占比37.03%,主要包括微波组件与集成电路测试系统、微波/毫米波天线测试系统,为客户提供自动化、集成化整体测试解决方案,适配航空航天、半导体等高端制造场景;整部件业务为整机与测试系统提供核心元器件支撑,2025年收入14,454.99万元,占比6.08%,包括有源器件与无源器件,保障产品核心部件自主供应。

公司主营业务收入构成情况(单位:万元,下同)

(二)主要客户及供应商

公司客户集中于电子信息产业央企集团、通信厂商、电信运营商、高校院所及国防领域用户,客户质量优质、合作稳定性强,但存在客户集中度较高的特征。报告期内,公司前五大客户销售收入占主营业务收入比例分别为43.83%、41.63%和45.99%,客户集中度处于较高水平。核心客户主要包括国内通信龙头企业、航空航天央企、国防科研单位等,均为行业内头部企业与战略用户,对产品技术指标、稳定性、可靠性要求极高,客户粘性强,合作关系长期稳定。

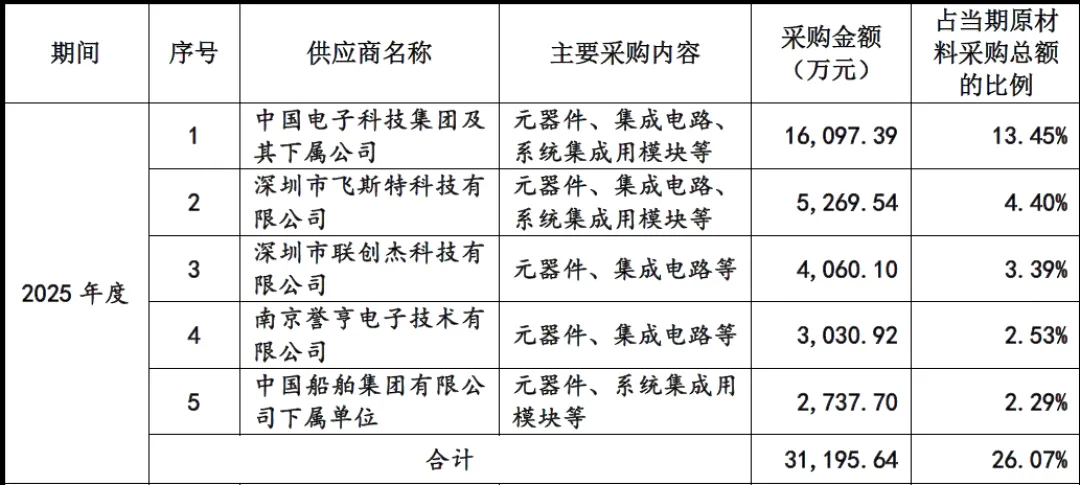

公司原材料采购以元器件、集成电路、系统集成用模块、金属及非金属材料、机械结构件为主,直接材料成本占主营业务成本77%以上,供应链稳定至关重要。公司供应商体系成熟,核心供应商为国内外优质电子元器件厂商、材料供应商,原材料供应充足稳定,同时积极推进供应链国产化替代,降低境外芯片供应波动风险。

四、财务分析

(一)盈利能力

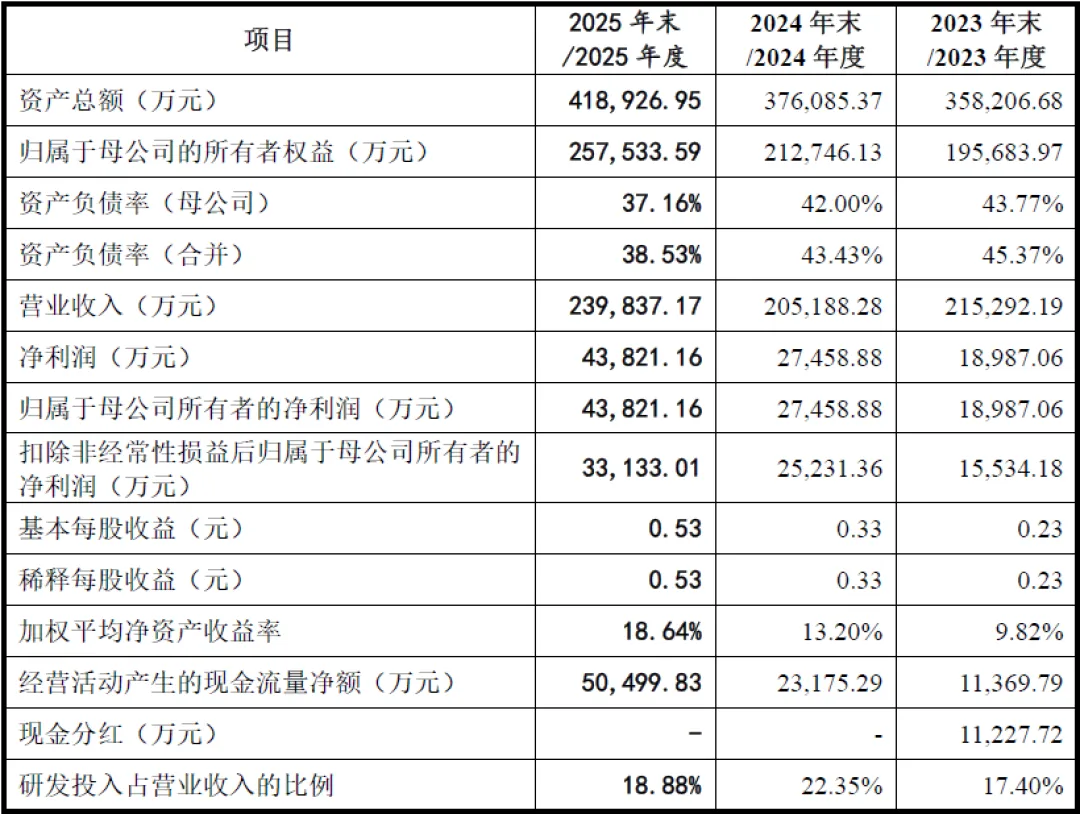

报告期内(2023-2025年),公司经营业绩稳步增长,盈利能力持续提升。2023-2025年营业收入分别为215,292.19万元、205,188.28万元、239,837.17万元,2025年同比增长16.88%;归属于母公司所有者的净利润分别为18,987.06万元、27,458.88万元、43,821.16万元,2025年同比增长59.59%;扣除非经常性损益后净利润分别为15,534.18万元、25,231.36万元、33,133.01万元,连续三年实现正增长,2024-2025年累计扣非净利润58,364.37万元,远超创业板上市“最近两年累计净利润不低于1亿元”的标准。

公司毛利率保持40%以上,2023-2025年主营业务毛利率分别为40.04%、49.50%、47.64%,2024年因高端产品占比提升毛利率显著增长,2025年略有回落但仍维持近48%的高水平。加权平均净资产收益率逐年提升,2025年达到18.64%,盈利效率持续优化。政府补助对利润存在一定影响,2025年政府补助占利润总额30.56%。

(二)资产负债与现金流

截至2025年末,公司资产总额418,926.95万元,归属于母公司所有者权益257,533.59万元,合并资产负债率38.53%,较2023年的45.37%持续下降,财务结构稳健,偿债能力强,无短期偿债压力。公司应收账款账面价值68,903.87万元,占总资产16.45%,主要为优质客户应收款项,回收风险较低;存货账面价值106,811.61万元,占总资产25.50%,存货规模逐年下降,主要为备货生产与订单式生产形成的库存。

现金流方面,公司经营活动产生的现金流量净额持续改善,2023-2025年分别为11,369.79万元、23,175.29万元、50,499.83万元,2025年同比增长117.91%。公司无重大有息负债,财务费用负担轻。

(三)研发投入

公司高度重视技术研发,报告期内累计研发投入128,587.25万元,远超5,000万元的创业板创新指标要求,2023-2025年研发费用分别为37,450.19万元、45,856.83万元、45,280.23万元,研发投入占营业收入比例分别为17.40%、22.35%、18.88%。研发投入主要用于微波/毫米波、光电、通信测试等核心技术攻关,推动产品向高端化、集成化、智能化升级,巩固行业技术领先地位。

五、行业分析

(一)行业概况

电子测量仪器是现代工业、信息产业、国防科技的“基础工具”,属于国家战略性、基础性产业,是新一代信息技术产业的核心组成部分,受益于国家政策大力扶持与下游产业升级双重驱动。根据Frost&Sullivan数据,全球电子测量仪器市场规模从2020年1,017.2亿元增长至2024年1,391.2亿元,预计2029年达到2,074.2亿元;中国市场规模从2020年312亿元增长至2024年495亿元,预计2029年增至826.4亿元,年均复合增长率高于全球水平,增长潜力巨大。

(二)行业竞争格局

国内市场呈现“外资主导、国产替代加速”格局,是德科技、罗德与施瓦茨、安立等国际巨头占据高端市场主要份额,国内企业多集中于中低端市场。思仪科技作为国内行业龙头,2024年以20.52亿元收入位居国内企业市场份额第一,微波/毫米波测量仪器领域以10.17亿元收入位列国内第一,是国内唯一具备高端产品全谱系研发与产业化能力的企业,在国产替代进程中占据核心地位。

(三)行业发展趋势

1、高端化与国产化替代加速

下游航空航天、半导体、6G通信、国防等领域对高端电子测量仪器需求激增,国家出台多项政策推动关键核心技术自主可控,高端仪器国产替代进入快车道,思仪科技作为技术领军企业充分受益。

2、集成化与系统化

单一仪器向集成化测试系统、整体解决方案升级,满足客户一站式测试需求,测试系统业务成为行业增长新引擎。

3、高频化与智能化

微波/毫米波、太赫兹等高频测试技术成为发展方向,叠加人工智能、大数据技术应用,仪器向高精度、智能化、自动化升级。

4、全球化布局

国内龙头企业逐步突破技术壁垒,开启全球化竞争,拓展海外市场份额。

六、企业分析

(一)企业优势

► 技术与研发壁垒深厚

国内唯一全方位对标国际巨头的企业,微波/毫米波领域国际先进,核心技术自主可控,拥有海量专利与行业标准制定权,研发团队国内规模最大、人才梯队完善,持续高强度研发投入保障技术领先。

► 国有背景与产业协同强劲

实际控制人为中国电科,享受政策、资源、技术全方位支持,深度参与国家重大工程,客户资源优质稳定,产业链协同效应显著。

► 产品矩阵完善,市场地位领先

产品门类最全、频谱覆盖最宽,整机、测试系统、整部件协同发展,高端产品占比持续提升,国内市场份额第一,品牌影响力深厚。

► 财务状况稳健,成长能力突出

业绩持续增长,毛利率高位稳定,经营现金流充沛,资产负债率低,盈利质量优异,符合创业板定位,资本运作空间广阔。

► 治理结构完善,员工激励到位

建立现代化企业制度,员工持股平台绑定核心人才,团队稳定性与积极性高,经营管理规范高效。

(二)企业不足及风险

► 客户集中度较高

前五大客户收入占比近46%,对核心客户依赖度较高,若客户采购量波动或合作关系变化,将对业绩产生一定影响。

► 关联交易占比偏高

关联销售与采购金额较大,尽管定价公允、内控完善,但仍存在关联交易规范运作的管理压力。

► 存货与应收账款规模较大

存货与应收账款占总资产比例超40%,占用流动资金,存在一定跌价与回收风险。

► 政府补助依赖度较高

政府补助占利润总额比例近31%,若政策调整将对短期利润产生影响。

► 国际市场份额较低

境外收入占比仅2.61%,全球化布局处于起步阶段,与国际巨头相比海外市场竞争力不足。

► 国际竞争压力巨大

国际巨头技术、品牌、规模优势显著,在高端市场仍占据主导,市场竞争日趋激烈。

► 技术迭代风险

电子测量仪器技术更新换代快,若研发投入不足或技术方向偏差,将导致产品竞争力下降。

► 供应链波动风险

境外高端集成电路芯片供应受国际贸易政策影响,存在供应链中断或成本上升风险。

► 产业政策变化风险

若行业扶持政策、税收优惠、政府补助调整,将对公司经营业绩产生不利影响。