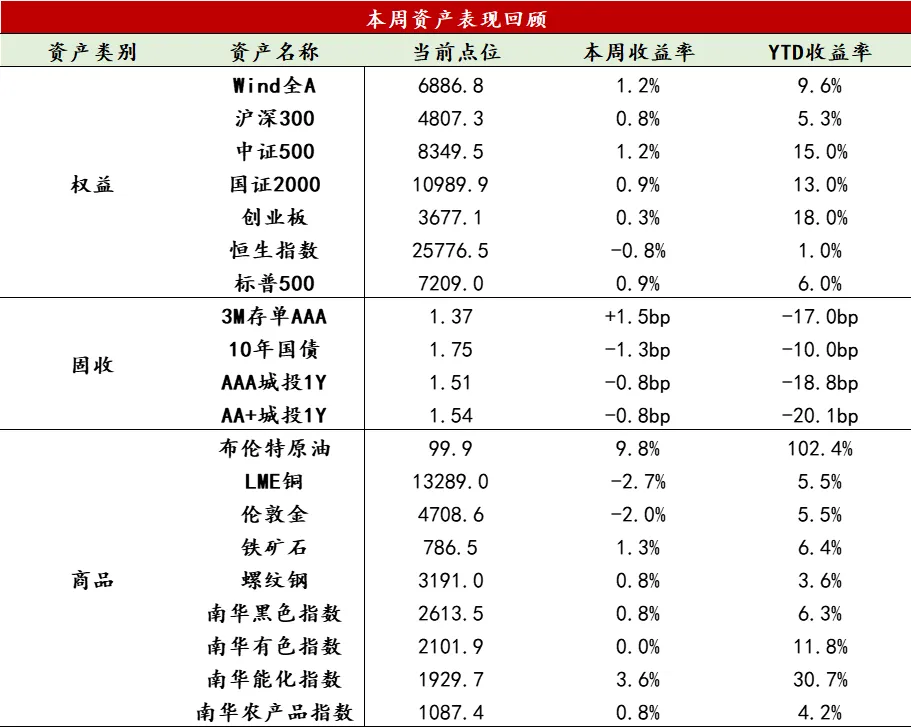

【股票】本周美股市场在科技巨头财报与美联储政策预期的交织影响下,整体呈现震荡上行格局。A股表现稳健,主要指数悉数收涨。上证指数周涨0.79%,深成指周涨1.12%,创业板指周涨0.26%,科创50指数全周大涨5.13%。沪深两市日均成交额维持在2.6万亿元左右。节前资金略显谨慎,但主线板块承接力依然较强。市场延续“科技成长+周期资源”的双轮驱动格局。受寒武纪等国产芯片龙头业绩超预期提振,电子(4.78%)板块领涨。同时,在地缘局势与供给侧约束影响下,石油石化、煤炭等周期资源品板块持续走强。港股整体表现弱于A股,三大指数均录得下跌。恒生指数周跌0.78%,恒生科技指数周跌0.63%。科技板块走强,半导体板块(+7.86%)在国产AI产业催化下逆势领涨,中芯国际周涨近7%。当前市场核心矛盾已从“地缘风险”转向“AI财报业绩验证”。在海外算力板块主升后,国产半导体和锂电表现出超预期业绩,有望成为接力主线。核心仓位建议聚焦两条主线:一是业绩确定性高、景气度向上的半导体(设备、材料)及AI算力硬件;二是受益于全球通胀预期与供给侧改革的石油石化、煤炭。

【固收】本周债市收益率震荡下行,市场情绪有所降温,曲线走平,其中短端收益率在跨月资金面扰动下有所上行,长端及超长端波动较大、全周小幅下行。期间政治局会议内容未超预期,但4月PMI韧性较强叠加止盈情绪升温,对债市形成一定压制。展望后市,预计债市赔率相对有限,建议保持适度谨慎态度,合理控制久期与杠杆,等待4月外贸、通胀数据落地后的交易机会。

【商品】本周除南华贵金属指数外大部分商品板块价格收涨,整体板块趋势偏延续。具体来看,南华商品指数上涨1.46%,南华贵金属指数下跌1.56%,南华能化指数上涨3.61%,南华黑色指数上涨0.84%。贵金属整体震荡下行,核心驱动仍系美伊谈判的反复拉扯。美方对伊朗提出的三阶段谈判框架表达不满,并威胁实施长期封锁;伊朗方面亦立场强硬,坚称核问题不容谈判。假期内局势进一步升级,伊朗宣称导弹击中美军军舰,特朗普随即放话若军舰在波斯湾遇袭将把伊朗“从地球表面抹去”,冲突升温预期对贵金属形成阶段性压制。4月FOMC会议维持利率不变,鲍威尔保留潜在宽松措辞并表态不会阻挠新任联储主席履职,市场货币收紧担忧略有缓和,但票委分歧显著扩大,且通胀措辞调整为“仍然偏高”,年内降息空间依旧受限,难以对贵金属构成实质性支撑。钢材市场延续偏强震荡格局。终端采购表现尚可,节前补库需求集中释放,带动市场成交明显放量,供需矛盾阶段性缓和。成本端,铁矿石、废钢、焦炭等原料价格高位持稳,对钢价形成坚实支撑。4月28日中央政治局会议也释放积极信号,加快推进“六张网”建设,推动成熟重大工程项目尽早开工,并全面实施“人工智能+”行动,政策面持续托底市场预期。预计节后钢材市场仍将延续震荡偏强走势。

数据来源:Wind资讯

4月30日,统计局公布4月PMI数据显示:外需依旧强劲与新动能领跑为经济提供支撑,内需依旧偏弱与上游成本压力凸显形成制约。

制造业方面,景气度小幅回落,但仍位于荣枯线之上,整体表现好于季节性。4月制造业PMI小幅回落0.1个百分点至50.3%,其中,生产指数上行0.1个百分点至51.5%,反映生产活动整体加快,但行业间分化明显:高技术制造业与装备制造业景气度进一步回升,延续向好态势;消费品行业景气度小幅回落,但仍处扩张区间;基础原材料行业景气度则进一步下行,折射地产链与部分传统制造领域需求仍显不足。需求端呈现“外强内弱”格局,新订单指数回落1个百分点至50.6%,但仍高于临界点;新出口订单指数时隔23个月重返扩张区间,外需改善对总需求的支撑作用增强,内需修复动能则相对疲弱。价格方面,主要原材料购进价格指数录得63.7%,出厂价格指数录得55.1%,虽较上月小幅回落,但仍处于近年来高位,上游成本压力依然突出。购进价格与出厂价格剪刀差再度走阔,反映价格传导不畅、利润分配仍向上游集中,中下游企业利润空间持续承压。

非制造业方面,景气度回落至收缩区间,需求偏弱是核心制约。4月非制造业商务活动指数录得49.4%,较上月回落0.7个百分点,再度跌回收缩区间。其中,建筑业PMI大幅回落1.3个百分点,表现弱于季节性。原材料成本压力突出是重要拖累因素,地产开工端需求低迷仍是核心制约,基建虽在专项债资金支撑下形成一定对冲,但尚不足以完全弥补房建缺口。服务业PMI回落0.6个百分点,同样跌至荣枯线以下,日常消费领域需求偏弱构成主要拖累,反映居民消费意愿与内生性消费动能依旧不足。结构性亮点在于,生产性服务业景气度相对稳健,与制造业生产和出口相关的物流、信息服务等领域仍保持扩张,服务业内部同样呈现分化格局。

从本周高频数据来看,生产延续分化,油价再度升至高位。

供需整体变化:4月最后一周,生产端化工链延续结构性分化,需求端出口仍为核心支撑。PTA开工率延续低位运行,涤纶长丝开工率延续下行,纯碱与尿素因检修装置复产月末开工率反弹,化工品除涤纶长丝因需求偏弱而累库外,其余主要品种多持续去库。钢铁生产略有走强,螺纹社库持续去化。半钢胎、全钢胎开工率节前回落,但4月全月维持在高位,结合港口集装箱吞吐量维持高增,4月出口预计仍将呈现韧性。而国内铝持续累库,乘用车销售依旧低迷,服务消费全月低位徘徊,反映传统地产链和国内终端消费修复动能依然偏弱。

基建与地产链:基建结构性改善,地产仍在筑底。4月底地产修复动能放缓,单周同比由正转负,全月呈现“冲量后回踩”的特征,反映市场信心仍在筑底,同时施工端的底盘尚未稳固。基建链4月全月延续“有保有压”,水泥发运率周环比小幅回落,全月整体回升,但沥青开工率全月维持走低,反映基建链的回暖主要是受专项债及“两重”资金的拉动,而高度依赖地方政府表内资金的传统市政工程仍受制约。

制造业与出口链:外需维持韧性。全钢胎、半钢胎开工率虽有节前小幅波动,但全月维持历史高位,支撑了4月出口增速的乐观前瞻,港口集装箱吞吐量同比延续正增,4月前20日韩国出口同比增49.4%,均印证外需有望延续韧性。铜铝走势持续分化,铜持续去库,除供给端受限外,经济“含新量”持续提升提供了需求韧性,铝持续累库映射传统地产链施工端的拖累。

消费与服务链:大宗耐用品消费依旧承压,服务消费月末脉冲。4月上旬电影票房与乘用车销售延续低迷状态,伴随着临近假期临近,观影与乘用车销售数据脉冲式反弹,但耐用品消费仍然受到补贴基数的影响,同比延续负增,4月内生消费动能延续弱修复。

价格趋势:输入性通胀压力持续,国内定价品种弱修复。受月末地缘冲突升级影响,原油价格再度冲高,全月环比延续高增,铜价在供需紧平衡之下维持强势,叠加螺纹低位回升,预计4月PPI将延续改善。猪肉价格周度小幅反弹,叠加服务价格支撑,预计4月CPI同比或略有改善。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。