节前一周ETF申赎数据显示,宽基赎回超过500亿,而申购主题剔除债券基金之外,股票类ETF申购寥寥无几。

这种情况其实持续了数周,一是显示外部资金对于A股当前位置的性价比认同不高;二是险资等长线资金已经结束了去年11月的战略布局,长线投资等待下一个布局期。

而主动性抱团景气热点,成为更为主流的战术,市场给予确定性景气行业以很高的溢价。市场资金对于整体行情的预期,并未升高。

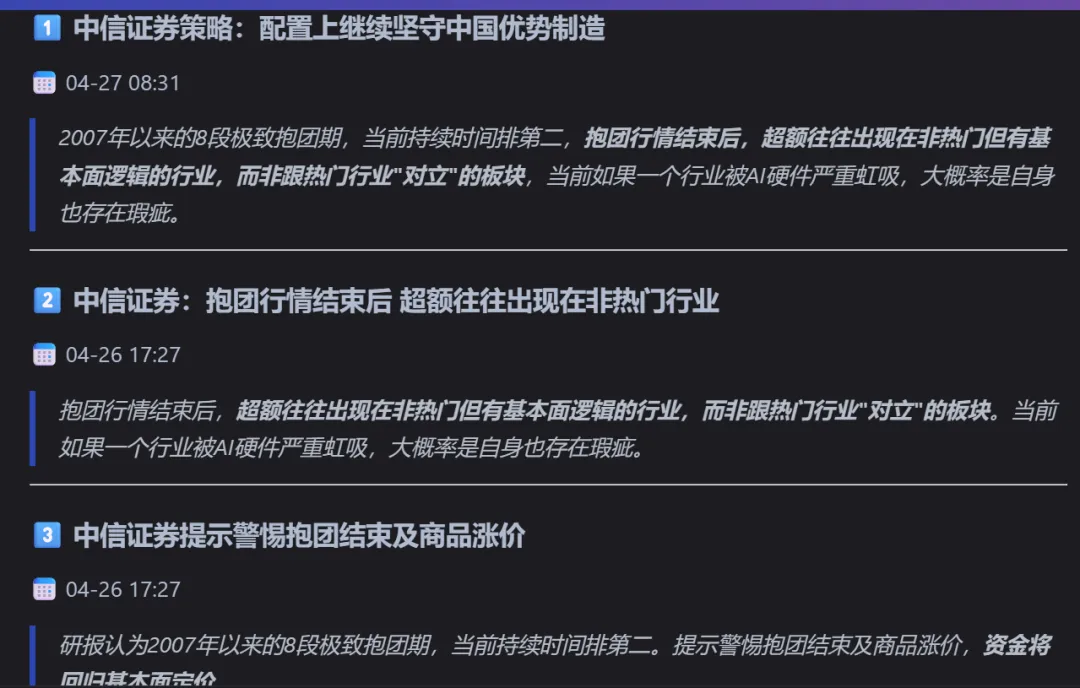

只是节前一周开始,中信等龙头券商开始展望“抱团行情结束”后的市场。其实说白了还是挖掘最强热点外的二三线景气行业机会,节前有色、化工、煤炭、工程机械、船舶等不甘寂寞也是补涨。

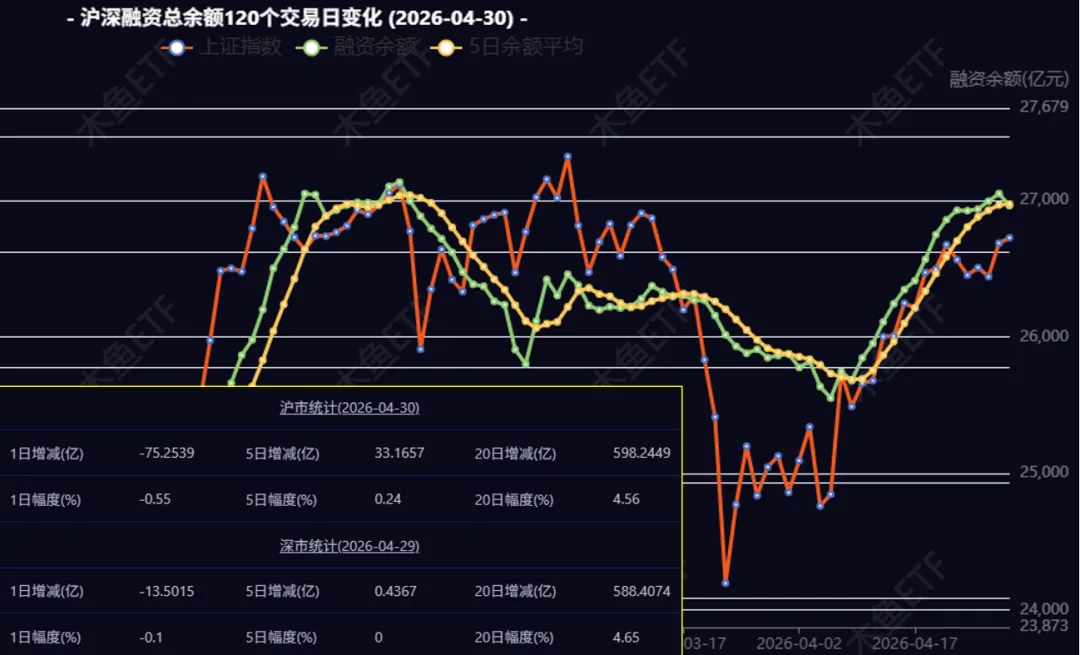

融资总体仍处于高位但短期乏力,假期之后有望回归。但一向是融资主力的游资,要入场总是要抓热点的,节前DeepSeek为游资扎堆半导体提供理由,顶住了AI硬件短期回调带来的压力。

而从技术趋势上,宽基结束了集群趋势,市场再度回归景气热点炒作的格局上。目前,科创、电子、电池、半导体等主题的动量领先于市场,化工、煤炭等也有资金接力。

总的来说,虽然趋势行情窗口结束,但追逐景气的特征还在延续。只要行业景气以看得见的方式持续,那么市场共识依然很高,在波动中韧性也更强,也更值得低吸。

而一季报提供的线索,也为景气行情提供了新动力。接下来,我们扫描下上周研报揭示的景气变化。

一、高景气行业

1. AI/算力/光模块

研报密度:18条(最高景气) ⭐⭐⭐⭐⭐

核心逻辑:

·全球云巨头资本开支持续攀升,美银上调2026年预测至超8000亿美元,AI算力需求爆发式增长

·光模块加速迭代,800G/1.6T产品快速放量,Lumentum等龙头产能两季内售罄

·国产大模型DeepSeek V4发布,百万token上下文实现低成本实用化,推动AI应用加速落地

·CPO(共封装光学)技术需求迫切,可有效降低大规模集群功耗、提升互联密度

·光纤光缆产业进入历史大周期,量价共振态势明显,景气周期有望拉长

·AI散热赛道三重共振:创新+高景气+国产替代,微通道液冷技术成为刚需

点评:赛道有些拥挤,但核心驱动力:美股共振+机构强共识没有变,指望跌很多不现实。

关键ETF:人工智能、云计算、5G通信、通信设备、通信、科创AI、大数据

2. 新能源/储能/锂电

研报密度:6条 ⭐⭐⭐⭐

核心逻辑:

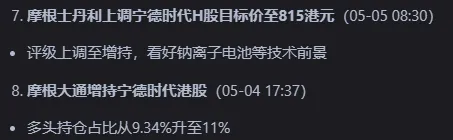

·宁德时代发布麒麟凝聚态电池,能量密度350Wh/kg创量产电池最高纪录,固态电池产业化加速

·全球最大钠离子电池订单落地,宁德时代与海博思创签署3年60GWh合作协议

·碳酸锂价格大涨,赣锋锂业首季净利润扭亏为盈,天齐锂业预增超15倍

·锂价持续上涨支撑上游资源业绩,紫金矿业碳酸锂利润开始释放

·供给扰动持续,津巴布韦锂矿出口受限,节前备库支撑锂价高位运行

点评:中军还是宁王,刚刚大摩再次上调目标价了!

关键ETF:电池、电池-中证、新能源、新能源汽车、新能源车产业、稀有金属

3. 半导体/芯片

研报密度:6条 ⭐⭐⭐⭐

核心逻辑:

·半导体硅片再迎上行周期,AI需求驱动下量增逻辑已现,涨价逻辑有望2026Q2出现

·12英寸硅片国产替代加速,中国硅片公司迎来发展良机

·CPU涨价潮蔓延至2027年,消费级CPU涨5%-10%,服务器CPU涨幅达10%-20%

·花旗升评英特尔至买入,AI驱动服务器CPU需求持续提升,18A制程良率进展超预期

·算力PCB进入高速成长期,广合科技等企业算力PCB产品获认证并量产

点评:短期产业景气趋势持续,全球半导体景气,只是追涨不如低吸了。

关键ETF:芯片、半导体、科创芯片、科创芯片设计、半导体设备、电子50、电子

4. 有色金属/贵金属

研报密度:8条 ⭐⭐⭐⭐

核心逻辑:

·黄金价格维持高位,高盛维持年底5400美元目标,央行购金加速,一季度净买入244吨创一年多新高

·紫金矿业季度利润再创新高,2026Q1归母净利润201亿元,同比增98%

·洛阳钼业首季净利增97%,铜钨价格上升带动盈利增长,成本管控效果显著

·稀土价格上涨,中国稀土首季净利增90.80%,供给受限需求强劲

·贵金属与工业金属共振,有色板块景气度全面回升

点评:大产业中修复仍显不足,油价一旦确定性走弱(降息预期提升),有望打开空间。

关键ETF:有色金属、有色-中证、有色-国证、矿业、稀土、大宗商品

5. 船舶/航运

研报密度:3条 ⭐⭐⭐⭐

核心逻辑:

·船舶行业处于十年维度上行景气周期,油运运价持续高企刺激油轮下单潮

·招商轮船Q1净利增219%至27.6亿,油散共振验证周期上行逻辑

·霍尔木兹海峡局势影响VLCC运力,油运景气周期弹性延续

·新船价格边际回升,环保政策趋严加速存量运力迭代更新

点评:“中国优势制造”是机构现在的热门词,工程机械、船舶、电网设备,都处于景气风口。

关键ETF:物流、船舶、港股通高股息(红利)、央企创新

二、稳健增长行业

1. 汽车/新能源车

研报密度:6条 ⭐⭐⭐

核心逻辑:

·比亚迪首季业绩超预期,毛利率升至18.8%,海外销量占比达46%成为核心驱动力

·吉利汽车首季唯一录得盈利按季增长车企,核心溢利增31%至45.6亿元

·特斯拉Optimus V3量产在即,机器人业务进展顺利,AI硬件协同效应显现

·车企出海战略持续深化,中国新能源车全球竞争力提升

关键ETF:新能源车产业、新能源汽车、汽车

2. 医药/医疗

研报密度:2条 ⭐⭐⭐

核心逻辑:

·药明康德首季持续经营收入增39%,经调整净利润增71.7%,CXO板块周期稳健

·信达生物一季度产品收入超38亿元,同比增长超50%,肿瘤领域领先地位显著

·CDMO企业业绩反映板块周期稳健,能见度日益取决于后期及商业化项目敞口

关键ETF:医药、医疗、生物科技

3. 电网/电力设备

研报密度:3条 ⭐⭐⭐

核心逻辑:

·广东现货电价大涨至0.524元/千瓦时,中电联预计2026年全社会用电量增长5%-6%

·金风科技首季净利增59.6%,风机销售毛利率目标9%-10%维持

·夏季用电高峰预期全国气温偏高1-2°C,电力需求增长确定性高

·阳光电源储能业务持续高增,AI服务器电源放量元年开启

关键ETF:电力、新能源、电网设备、绿色电力

4. 消费电子/AI硬件

研报密度:2条 ⭐⭐⭐

核心逻辑:

·AI眼镜成新风口,康耐特光学获全球智能眼镜巨头生产资格,超薄镜片技术领先

·小米将AI提升为战略优先,布局人车家生态系统,电动车出海路径清晰

·TCL科技净利大增188.8%,面板业务量价齐升,现金流显著改善

关键ETF:消费电子、电子50、电子、VR ETF

三、景气边际弱化行业

1. 银行

研报密度:涉及多条 ⭐⭐

核心逻辑:

·招行Q1净利增1.5%略低预期,净息差收窄压力持续

·一季度被动基金、北向资金流出银行板块,主动基金小幅流入但力度不足

·整体板块配置比例仍处历史低位,公募持仓低配0.58%

·银行股高股息优势在市场偏平淡期间仍具吸引力,但边际增量资金有限

关键ETF:银行、上证红利、300红利低波

2. 新能源运营商

研报密度:涉及多条 ⭐⭐

核心逻辑:

·华能国际Q1纯利跌9.8%,风电利润跌19.7%,太阳能利润跌58.7%

·新能源电价下行压力传导,运营商盈利能力承压

·火电利润增长9%至43.41亿元可部分对冲,但整体新能源业务景气边际走弱

关键ETF:碳中和龙头、碳中和、新能源

3. 房地产链

研报密度:涉及多条 ⭐

核心逻辑:

·机构地产板块配置热情见底回升,但整体仍处历史低位

·公募基金持仓市值较高点下降71%,1Q26低配0.58%但降幅趋缓

·政治局会议强调稳定资本市场信心,政策底已现但基本面修复仍需时间

关键ETF:地产

四、小众高增长行业

1. 机器人/具身智能

研报密度:2条 ⭐⭐⭐⭐

核心逻辑:

·人形机器人行业迎来关键转折,正从概念验证迈向规模化部署

·特斯拉Optimus V3量产在即,中国供应链迎来机遇

·市场资金集中投向盈利平台及高质量零部件供应商,看好绿的谐波、三花智控等

关键ETF:机器人、工业母机、智能制造

2. 商业航天

研报密度:2条 ⭐⭐⭐⭐

核心逻辑:

·蓝箭航天朱雀三号遥二火箭进入出厂筹备,预计2026年二季度发射回收

·商业航天加速落地,迭代周期仅四个多月展现高效工程化能力

·算力需求催生芯片端侧机遇,航天电子需求同步增长

关键ETF:卫星产业、央企科技

3. 制冷剂/化工新材料

研报密度:2条 ⭐⭐⭐

核心逻辑:

·2026年二代制冷剂配额进一步缩减,三代HFCs总配额同比增幅有限

·供给端确定性受限,内需在国补政策驱动下保持韧性,供需格局向好

·新宙邦六氟涨价,26年氟材料业务贡献显著利润

关键ETF:化工、有色金属

五、总结与展望

1. 景气度评级总览

景气等级 | 行业 | 研报密度 | 核心驱动力 |

⭐⭐⭐⭐⭐ | AI/算力/光模块 | 18条 | 全球云资本开支爆发,800G/1.6T放量 |

⭐⭐⭐⭐ | 储能锂电/半导体/有色/船舶物流(高端制造) | 3-8条 | 技术突破+供需格局改善+周期上行 |

⭐⭐⭐ | 汽车/医药/电网/消费电子 | 2-6条 | 业绩增长确定,估值合理 |

2. ETF配置方向

(1)重点关注方向

·AI算力链:人工智能、云计算、5G通信、通信设备、科创AI

·新能源储能:电池、电池-中证、新能源、稀有金属

·半导体:芯片、半导体、科创芯片、科创芯片设计

·有色金属:有色金属、矿业、稀土、大宗商品

·航运船舶:船舶、港股红利、物流、央企创新

(2)边际变化方向

·机器人/具身智能:机器人、工业母机、智能制造

·商业航天:卫星产业、央企科技

·消费电子创新:消费电子、VR ETF

(3)防御配置方向

·高股息:上证红利、中证红利、300红利低波

·银行:估值安全边际较高,适合防御配置

3. 风险提示

·AI板块交易拥挤度上升,光模块赛道拥挤度达43.7%,逼近45%临界线

·地缘政治风险持续扰动,中东局势发展仍存不确定性

·美联储降息节奏慢于预期,海外流动性收紧风险

·部分行业估值偏高,需关注业绩兑现情况

5月该关注的ETF,上面研报给了分类线索。预期上,景气炒作预期此起彼伏,资金想做多但也不免功利化。高位主题逢低配置避免过度追涨,二三线景气行业关注度可提升。

木鱼ETF原创分享,感谢支持!