小米集团(01810.HK)深度研究报告(下)

五、估值分析

5.1 DCF估值模型

WACC = 9.0%(无风险利率2.8% + β×ERP 6.6% + 成长股溢价调整),参考腾讯8-9%、理想10-11%。手机+6%→+3.5%(高端化提ASP,芯片自研降本潜力待释放)IoT+13%→+8.5%(大家电渗透+海外IoT)互联网+11%→+8.5%(MAU 7.5亿→9亿,海外变现加速至40%+)汽车+28%→+9%(YU7产能爬坡,41.1→55→70→85万辆,出海打开天花板)小米自研应用处理器Xiaomi Xring O1已获2025年度技术大奖一等奖。参考苹果路径——2010年A4首发时硬件毛利率约34%,随芯片迭代至M系列时代提升至47%(+13pct),M1替换Intel更使Mac毛利率从25%跃升至45%。核心机制:自研芯片→软硬协同→高端定价权→毛利率提升。高通芯片占手机BOM成本约15-20%,自研可节省5-8%成本,同时支撑更高端ASP(参考三星Exynos后ASP提升10-15%)。小米当前手机毛利率仅10.9%,若Xring O1规模化搭载,长期有望提升至15-18%。2026年目标55万辆仅基于中国市场,出海打开天花板。参考同行扩张速度——比亚迪出口从2021年1.5万辆→2024年41.7万辆,3年增长28倍;特斯拉从2012年仅美国2500辆→2023年全球181万辆(海外占比60%)。小米的差异化优势:海外已有450家新零售门店+58国手机渠道+品牌认知度高,渠道复用成本远低于特斯拉/比亚迪从零建网。东南亚/中东/拉美对性价比电动车需求旺盛,小米SU7/YU7定价(20-30万区间)极具竞争力。保守估计2027年出海5万辆、2028年15-20万辆,为收入贡献500-2,000亿元增量。MiMo-V2-Pro在主流Agent基准排名第8(Artificial Analysis)/第3(PinchBench),MiMo-V2-Omni任务完成率排名第2。小爱同学MAU 1.599亿(+16.7%)。参考国内AI公司变现速度——智谱AI收入从2023年10亿→2025年50亿(2年5倍),MiniMax从3亿→35亿(2年12倍),PS估值4-5x。小米AI的独特优势:①6.86亿MIUI月活(获客成本趋近于0,vs智谱/MiniMax需花钱获客)②端侧AI无需云端推理成本(毛利率更高)③硬件+AI捆绑(手机/汽车/IoT三端变现)。变现路径:端侧AI驱动换机→AI Agent订阅→智驾付费。保守估计AI业务2028年贡献100-200亿收入(PS 4x = 400-800亿估值),远超当前零估值。5.2 关键假设

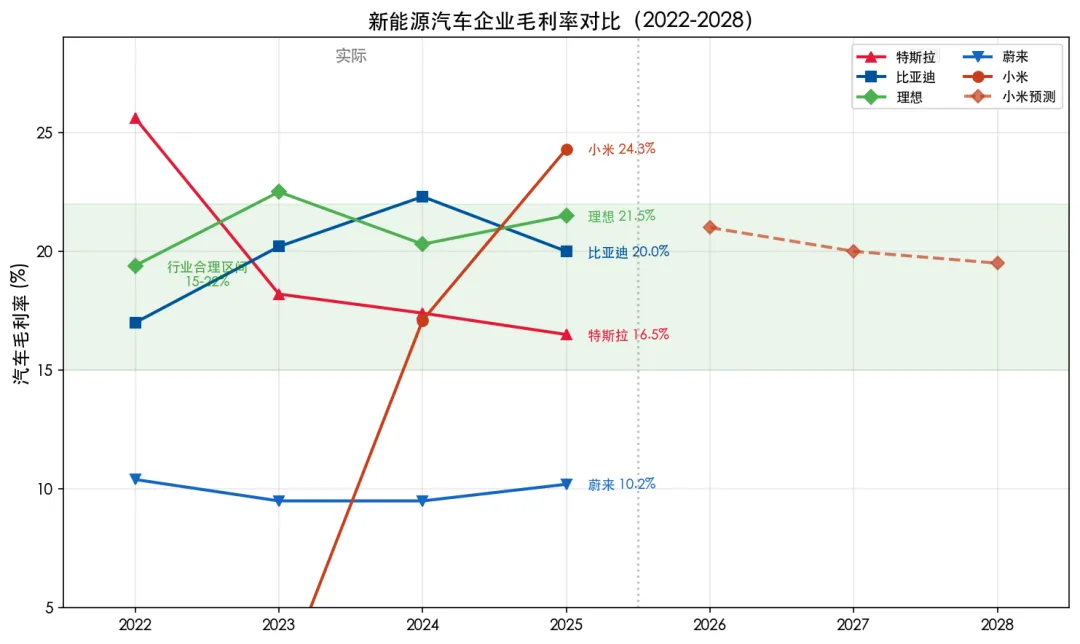

2025年智能电动汽车及AI等创新业务分部毛利率24.3%,纯电动汽车毛利率未单独披露。管理层已暗示不可持续。参考特斯拉25.6%→16.5%、比亚迪22.3%→20.0%,假设2026-2030年从21.0%逐步回落至19.0%。📊 图4:5家车企毛利率对比趋势

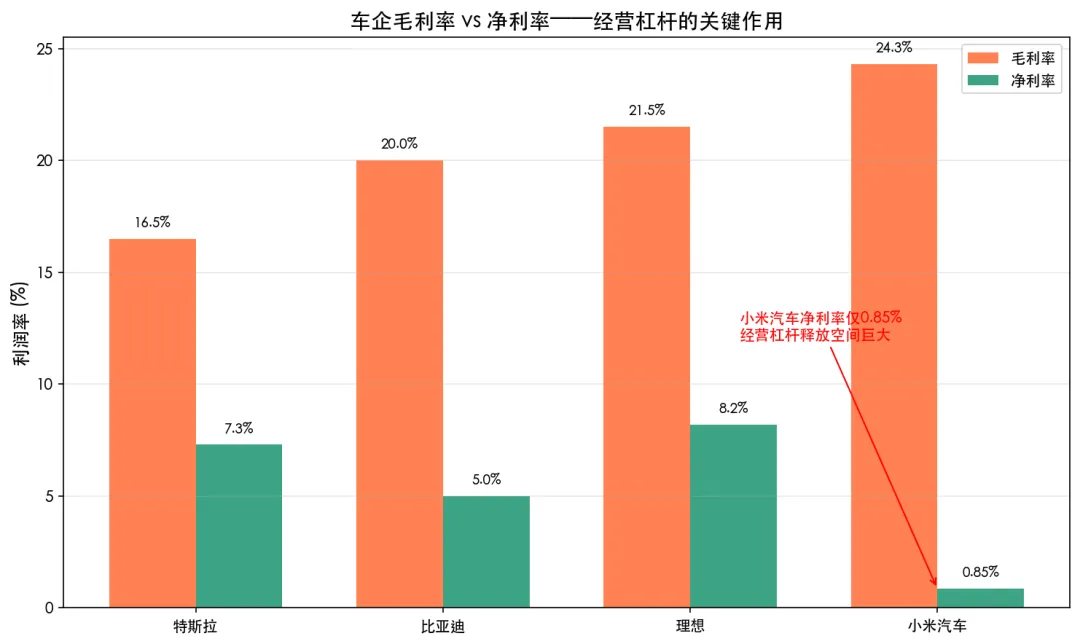

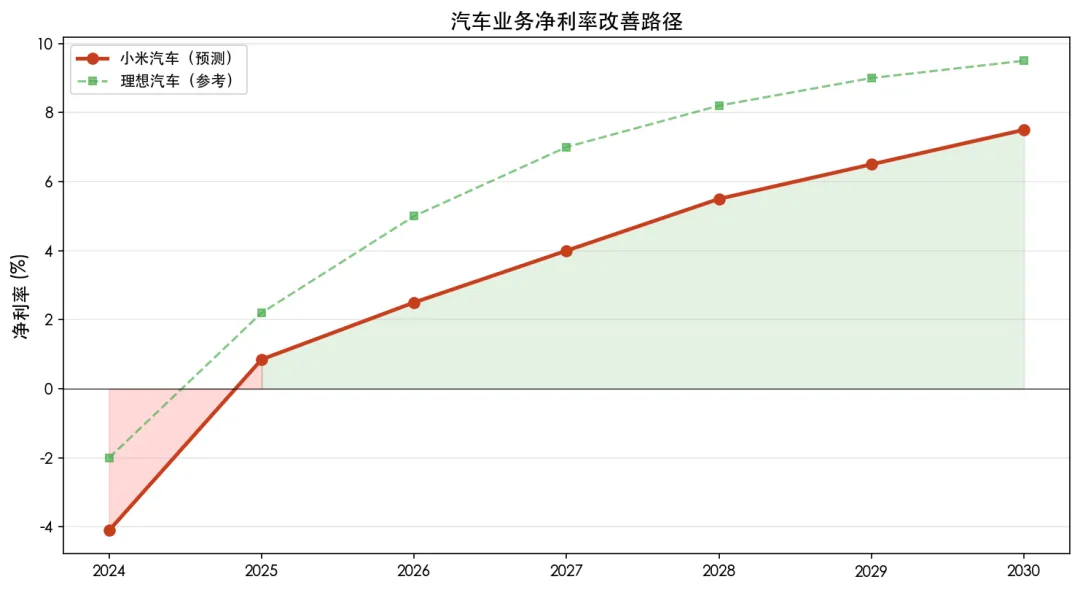

理想汽车毛利率从22.5%降至20.3%期间,净利率反而从-2%飙升至+8.2%——因为营收从453亿→1,239亿使SGA/营收从15%降至8%。但需注意:理想是纯车企,小米汽车尚处早期(2025年Q4单季经营收益仅11亿元),类比存在过度外推风险。同时公司预计未来五年研发开支超2,000亿元,可能抵消部分经营杠杆收益。📊 图8:竞品毛利率 vs 净利率——经营杠杆的关键作用

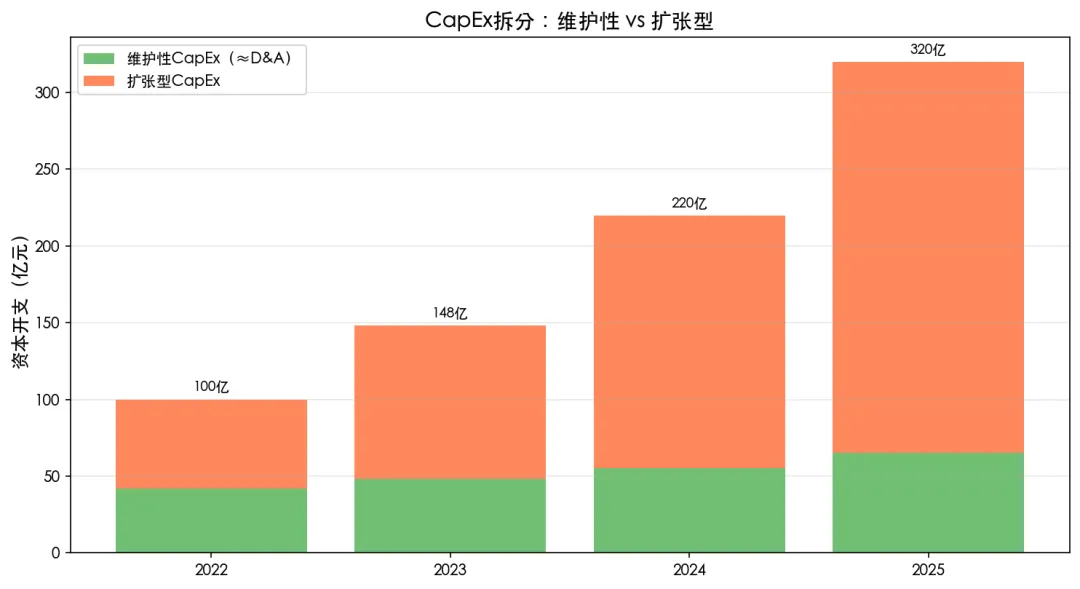

参考成熟车企折旧摊销占营收比重——特斯拉约4.5%、比亚迪约3.8%、丰田约2.5%,均值约3.5%。小米2025年折旧摊销约110亿/营收4,573亿≈2.4%,尚低于行业均值(工厂尚处折旧初期)。取3.0%作为维护性CapEx假设,即约137亿元/年,剩余CapEx(约183亿)归为扩张型。扩张型CapEx理论上可停止释放现金,但现实约束:①已投入产能不可逆 ②汽车仍处爬坡期 ③维护/扩张划分存在主观判断。📊 图10:CapEx拆分 维护性 vs 扩张型

5.3 DCF估值过程

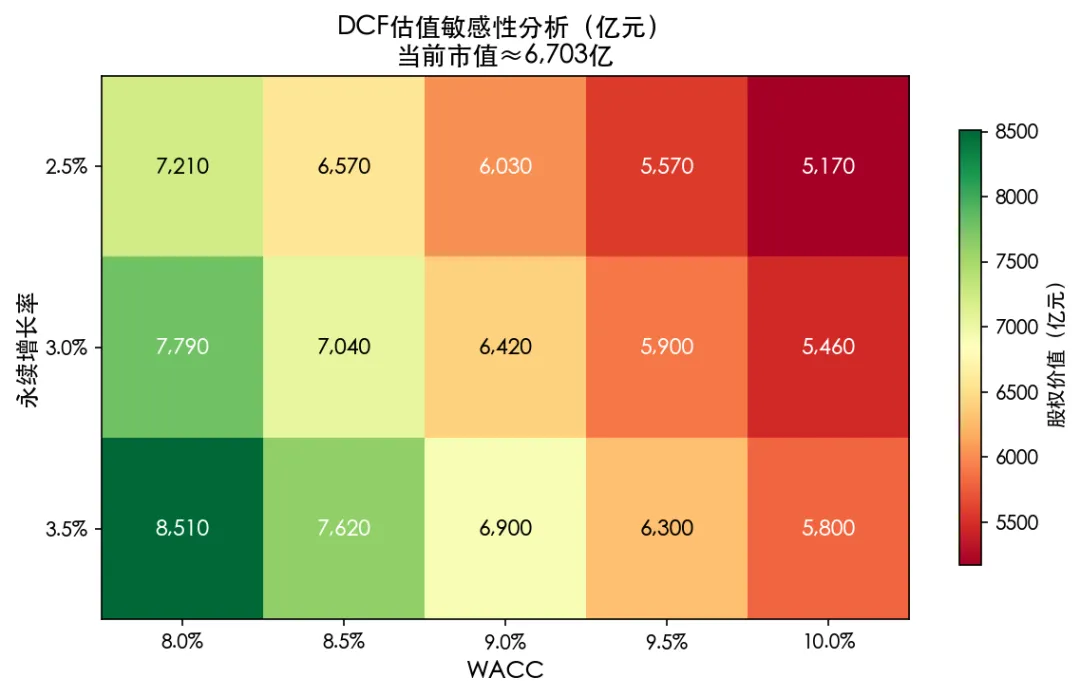

股权价值 = Σ[FCF_t / (1+WACC)^t] + TV / (1+WACC)^n - 净债务FCF_2030 × (1+g) / (WACC-g) = 598 × 1.03 / (0.09-0.03) = 10,297亿元373/1.09 + 440/1.09² + 502/1.09³ + 555/1.09⁴ + 598/1.09⁵ + 10,297/1.09⁵ = 342 + 370 + 387 + 393 + 389 + 6,697 =总现金资源2,326亿 - 总借款361亿 = 净现金1,965亿元(年报P39/P41/P46)注:上述为WACC=9%、g=3%的基础情景。敏感性分析见下方热力图。

📊 图6:DCF敏感性热力图

基础情景约10,543亿元。敏感性核心区间7,570-8,990亿(WACC 8.5-9.5%),对应股价32.7-38.8港元。考虑更保守的WACC和永续增长率假设后,合理估值中枢约8,220亿元/35.4港元。手机900亿(PS 0.5x)+IoT 1,050亿(PS 0.85x)+互联网1,900亿(PE 17x)+汽车950亿(PS 0.9x)+净现金1,970亿 =6,770亿。手机PS仅0.5x,因手机毛利率10.9%且呈下行趋势。互联网虽营收占比仅8%,SOTP估值贡献达28%,体现高利润率业务的核心价值。综合估值区间:6,770-8,220亿元,当前市值6,703亿/股价29.02港元,接近区间下沿。花旗37港元 / 华泰43港元 / 摩根士丹利45港元 / 交银国际60港元。本报告DCF中枢35.4港元偏保守,若芯片自研+汽车出海+AI变现超预期,上行空间更大。六、竞争分析

小米4,000元以上份额17.3% vs 苹果60%+,高端心智仍需建设。华为回归是最大威胁。但小米在海外(拉美/东南亚)有苹果华为不具备的渠道优势。手机毛利率10.9%远低于苹果46%,反映硬件定价策略的差异。小米分部毛利率24.3% vs 特斯拉16.5% vs 比亚迪20.0%,价格战将压缩这一优势。比亚迪年销400万辆+的规模碾压,小米55万辆目标仅为1/7。但小米的差异化在于"人车家"生态——手机/IoT/汽车的数据和体验打通。📊 图9:净利率路径

优势—手机全球前三/IoT 10.79亿台/6.86亿MIUI月活/互联网76.5%毛利率/人车家生态/雷军IP/Xring O1芯片自研/MiMo AI排名前三;劣势—手机毛利率仅10.9%且下行/汽车利润率仅0.85%/FCF被扩张CapEx侵蚀;机会—YU7产能爬坡/AI手机换机/经营杠杆释放/海外互联网变现加速/汽车出海渠道复用/芯片自研降本+差异化/AI Agent变现;威胁—汽车价格战/华为回归/比亚迪碾压/AI研发投入超2,000亿七、未来关键变量

八、综合结论

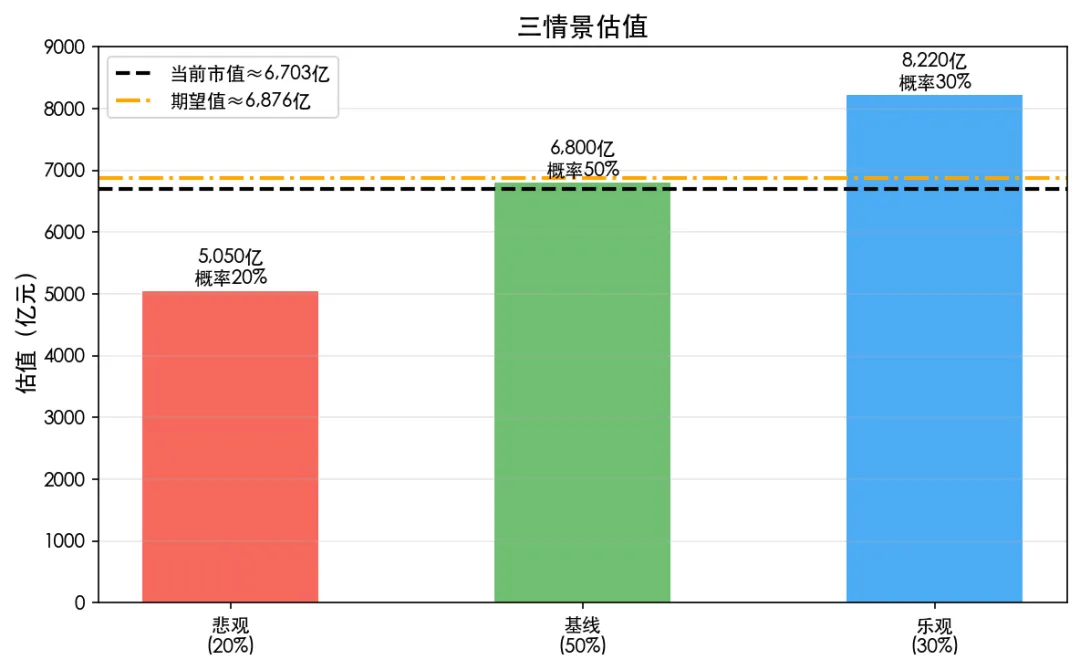

核心逻辑:①IoT大家电+海外互联网构成增长亮点 ②手机毛利率承压(10.9%且Q4降至8.3%),高端化推进但尚未抵消成本压力 ③汽车毛利率将回归行业均值 ④经营杠杆驱动净利率上升(2025年已首次转正),但需关注五年2,000亿研发投入的抵消效应 ⑤维护性/扩张型CapEx拆分,FCF被低估但现实约束需考虑。芯片自研、汽车出海、AI变现三个长期增长极当前估值未充分反映(详见5.1节)。DCF中枢8,220亿/35.4港元(计算过程见5.3节),SOTP约6,770亿/29.2港元,综合区间6,770-8,220亿元。当前市值6,703亿/29.02港元,接近区间下沿,存在一定安全边际。📊 图7:三情景估值

三情景:悲观(20%)5,050亿 / 基线(50%)6,800亿 / 乐观(30%)8,220亿,期望值6,930亿。核心验证窗口:2026H1——手机毛利率是否企稳、汽车毛利率与净利率走势、Xring O1量产进度、汽车出海计划、AI Agent商业化进展。九、数据溯源

免责声明:本报告仅基于公开资料进行独立分析,不构成任何投资建议。汽车毛利率预测、CapEx拆分和DCF假设为分析师判断,均可能与实际走势存在偏差。

👆 想知道你的投资段位?测一测「投资段位测评」小程序,30道趣味题解锁你的投资人格!