“研究报告”

2026年3月 欧洲汽车市场监测报告

发布机构:国际清洁交通委员会(ICCT)

发布时间:2026年4月23日

2026年3月 欧洲汽车市场监测报告

速览

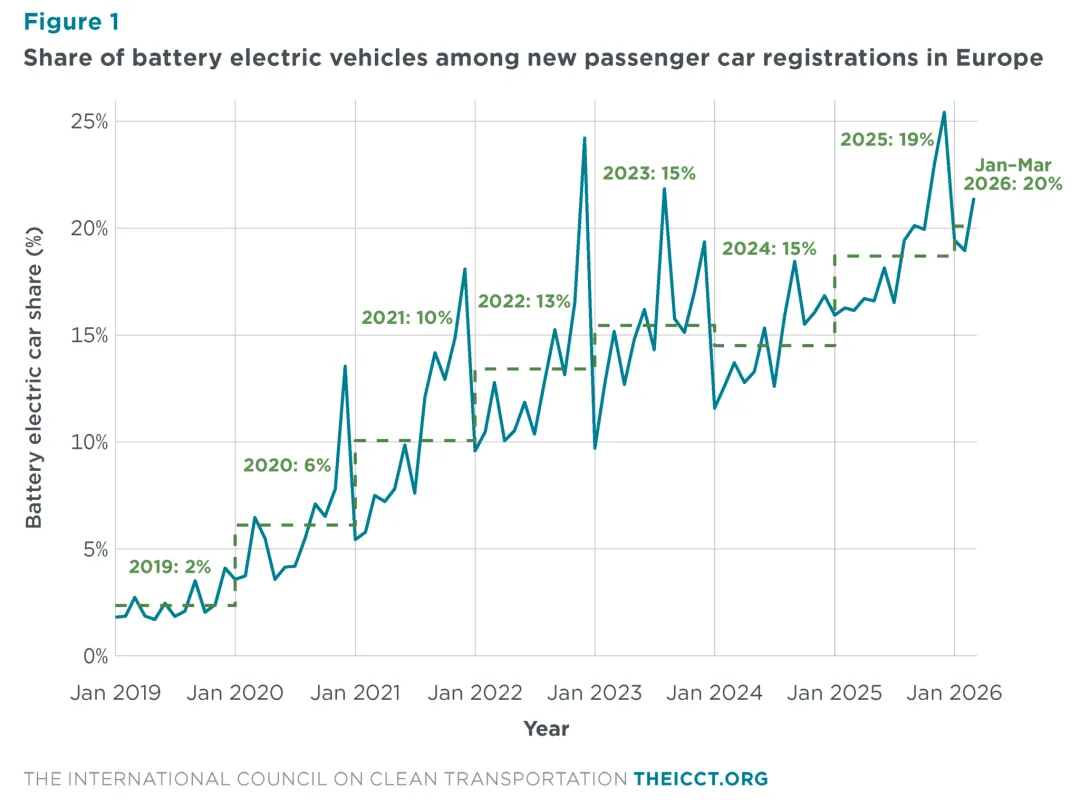

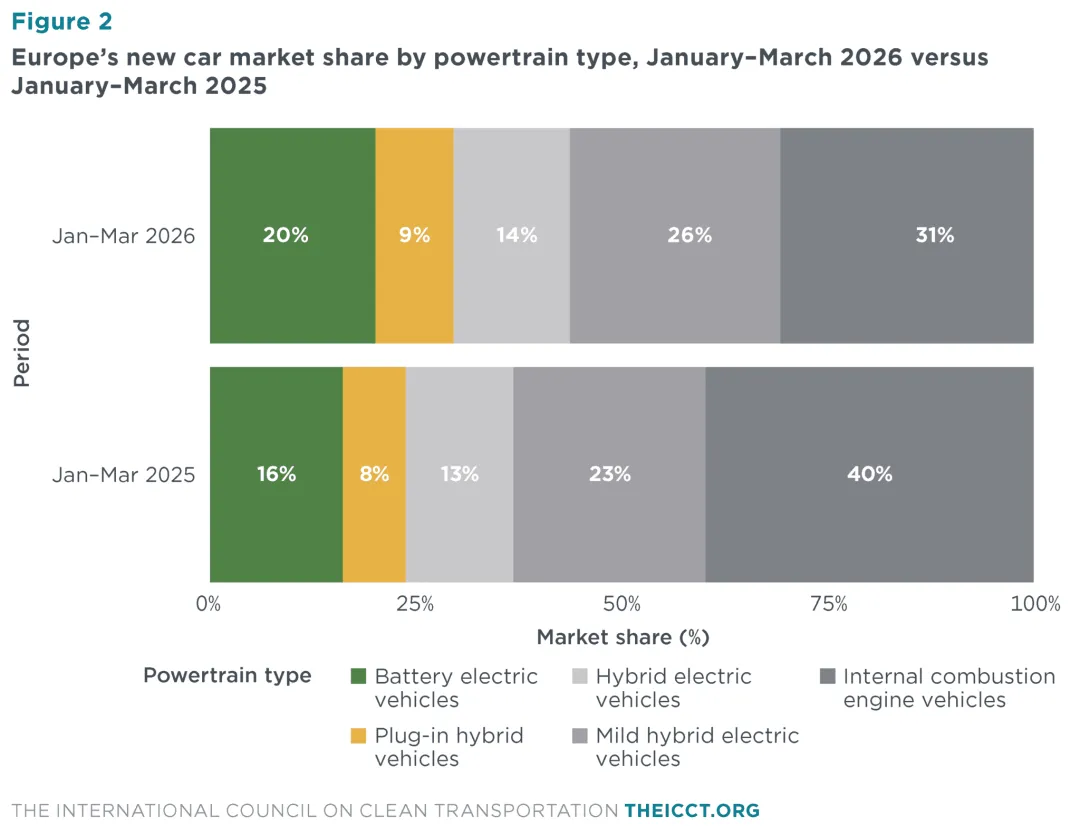

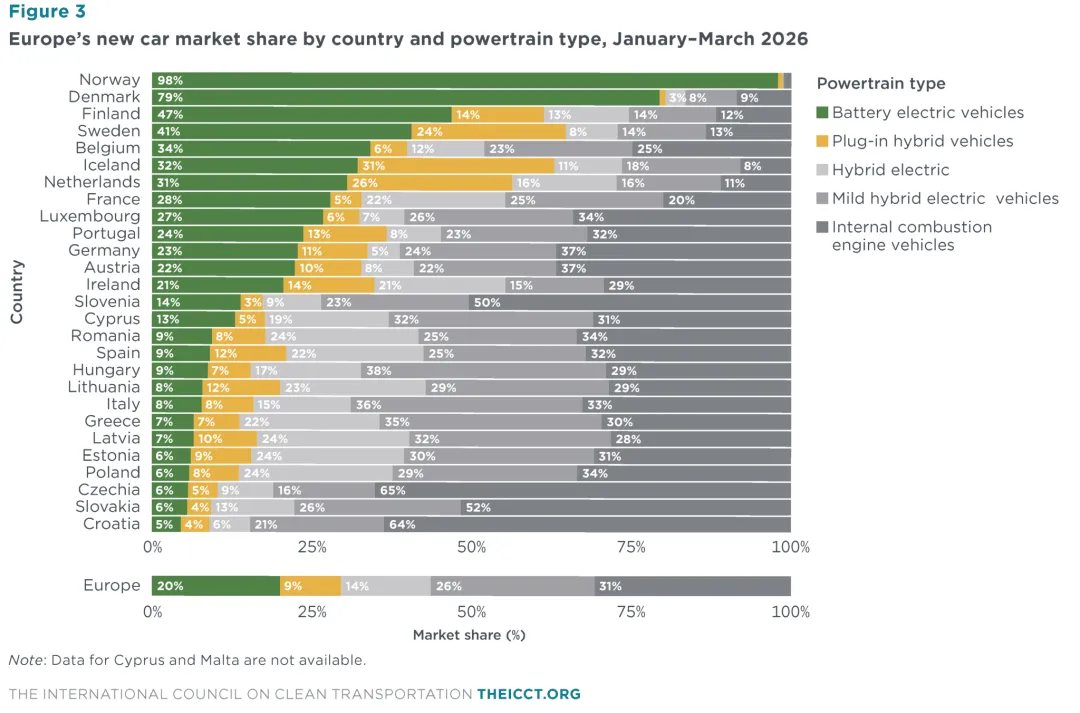

2026年1至3月欧洲汽车市场电动化持续提速,区域内纯电动车市场份额达20%(同比提升4个百分点),插电混动车型占比升至9%(同比提升1个百分点),传统内燃机汽车份额同比下降9个百分点至31%,轻混、全混车型份额则分别增至26%、14%;各国市场电动化普遍增长,德国、意大利、法国、西班牙、波兰纯电动车份额分别达23%、8%、28%、9%、6%,均较2025年同期实现不同幅度上涨。

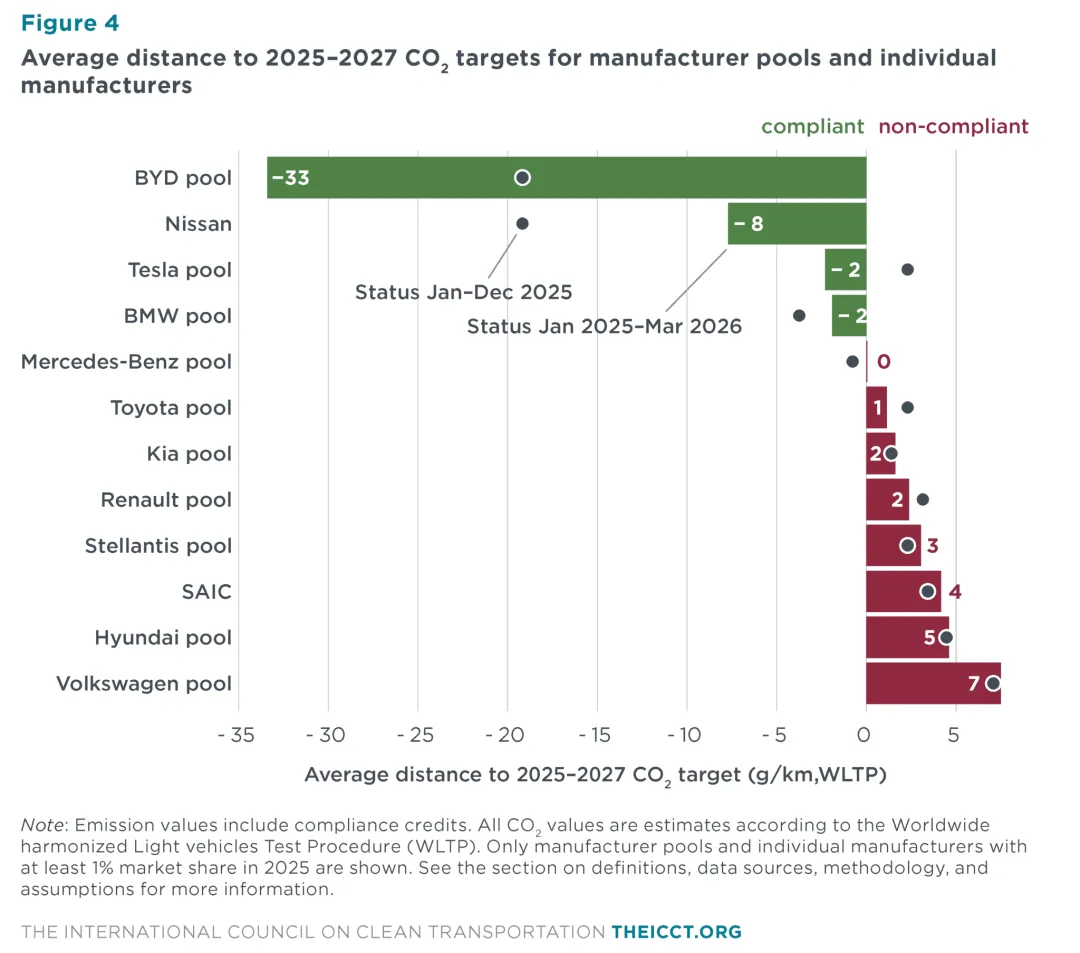

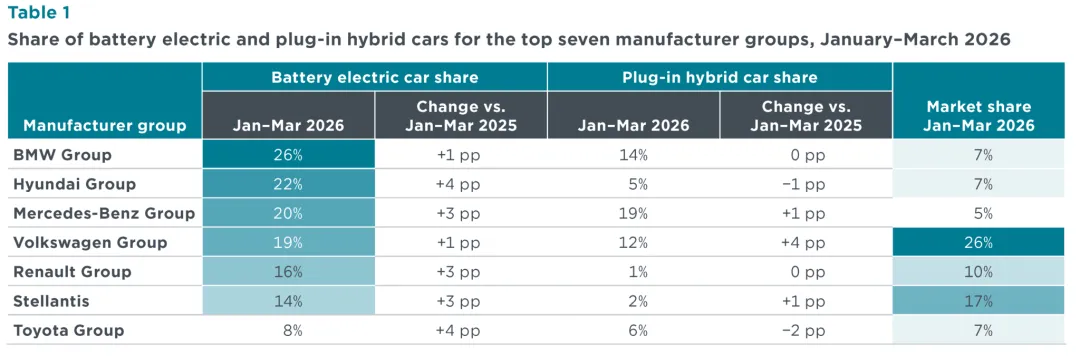

碳排放方面,2025年1月至2026年3月欧洲车企车型平均碳排放为97克/公里,尚未达到欧盟2025-2027年93克/公里的管控标准。车企表现上,宝马集团一季度纯电动车份额以26%领跑欧洲七大车企,现代、丰田集团电动化增速最快,份额同比均提升5个百分点至22%和8%。配套设施方面,截至2026年3月底欧洲公共充电桩保有量超117万个,其中比利时近一年充电桩建设增速显著,直流、交流充电桩分别增长43%、28%。

一、欧洲乘用车注册量

2026 年 3 月,欧洲纯电动乘用车新车注册量较去年同期上涨约五成,在整体新车市场中占比达 21%;当月全品类车型注册总量也同比走高 13%。受 3 月亮眼表现拉动,今年一季度欧洲纯电动车新车注册平均占比升至 20%,较 2025 年全年均值及去年同期均有明显提升,同比抬升 4 个百分点。

从增长节奏来看,3 月纯电动车的同比增速,远高于今年 2 月 18% 的同比涨幅和一季度整体 29% 的平均增幅,市场普及节奏明显加快。这一走势,恰逢霍尔木兹海峡局势扰动带动油价走高,叠加德国、法国、意大利相继推出购车扶持政策,多重因素共同助推电动车型需求升温。

动力结构方面,今年一季度欧洲插混车型新车市场平均占比为 9%,较去年同期微增 1 个百分点;全混动与轻混动车型份额同样稳步上行,分别较去年同期提升 1 个、3 个百分点,一季度占比依次达到 14%、26%。反观传统燃油车型,一季度新车注册占比回落至 31%,较去年同期下滑 9 个百分点,市场占比持续收缩。

二、各国乘用车注册量

2026 年 3 月,欧洲十大汽车市场新车注册量均迎来同比上扬,其中奥地利表现最为突出,同比增幅达到 27%。聚焦今年一季度纯电动车型的市场表现,德国、意大利的纯电动车型渗透率分别为 23%、8%,较去年同期分别走高 6 个、3 个百分点;法国、西班牙作为欧洲第三、第四大汽车市场,一季度纯电动车型占比也分别提升 10 个、2 个百分点,升至 28% 和 9%。

整体来看,北欧地区纯电动车型普及程度稳居欧洲前列,挪威、丹麦一季度占比分别高达 98%、79%,芬兰、瑞典也分别达到 47% 和 41%。此外,比利时、冰岛、荷兰、法国、卢森堡的纯电动车型占比均不低于 25%;葡萄牙、德国、奥地利、爱尔兰的市场占比也高于欧洲整体均值。其中丹麦同比提升幅度最为明显,一季度纯电动车型占比较上年同期大幅上涨 14 个百分点。

从其他车型结构来看,欧洲十大汽车市场中,荷兰、瑞典一季度插电混动车型占比领跑区域市场,分别达到 26% 和 24%;全混动车型在波兰、法国、西班牙市场更为受欢迎,占比均处在 22% 及以上;轻混动车型则在意大利认可度最高,占比达 36%,波兰以 29% 紧随其后。

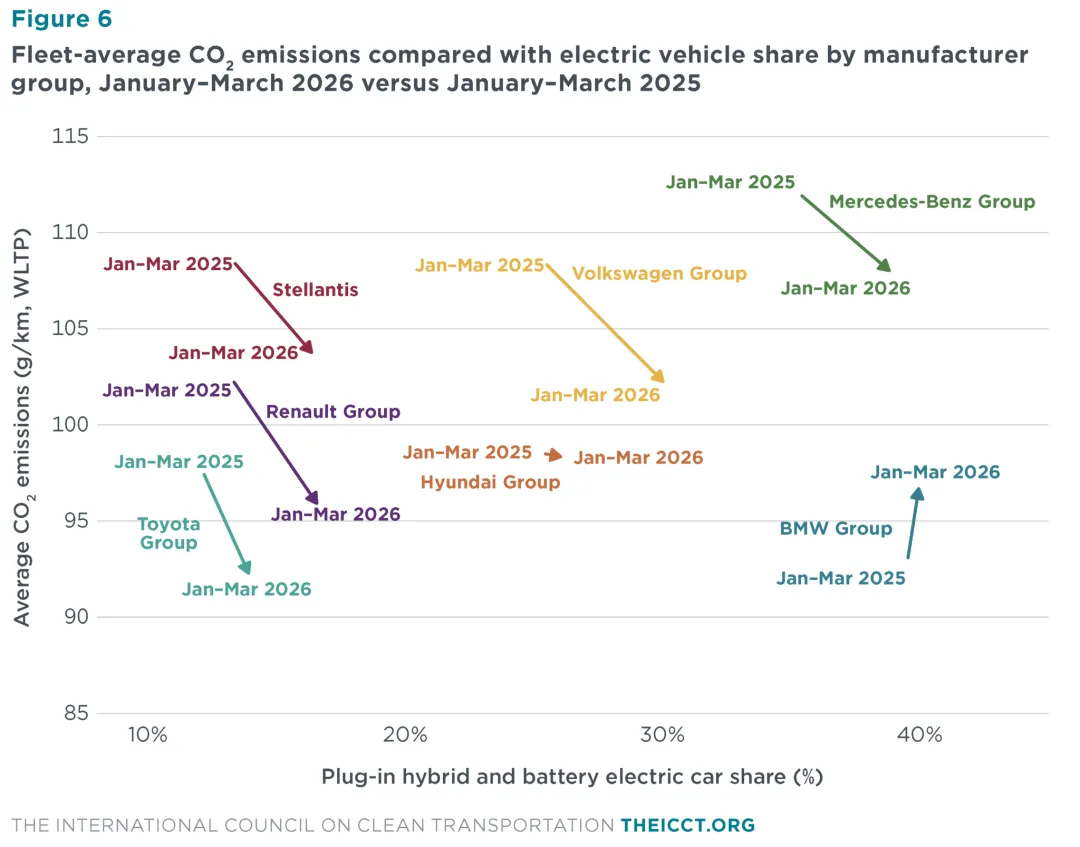

三、按车企联盟及集团划分的碳排放表现

欧盟已明确要求各大车企在 2035 年前持续下调新车碳排放水平,现阶段设定的排放标准主要适配 2025 至 2029 年。相关合规考核将从 2027 年末正式启动,综合核算 2025 到 2027 年新车整体碳排放均值。车企可通过组建联合核算池,合并统计三年间的排放表现,同时还能凭借零排放、低排放车型的市场投放,以及应用实际路况可实现减排的创新技术积累合规分值,而提升纯电动车型的市场占比,已是各大车企达成减排要求、规避违规成本的主流方式。

2026 年一季度,车企整体平均碳排放为 97 克 / 公里,纳入合规分值核算后,较当年既定标准仍高出 3 克 / 公里。纵观 2025 年 1 月至 2026 年 3 月整个统计周期,车企调整后的平均碳排放同样维持在 97 克 / 公里,结合合规分值来看,相较 2025 至 2027 年 93 克 / 公里的均值标准,依旧存在 3 克 / 公里的差值,和 2025 年的缺口水平基本持平。

分车企联盟来看,2025 年 1 月至 2026 年 3 月期间,比亚迪、日产、特斯拉、宝马等联盟碳排放均优于考核标准,其中比亚迪优势最为明显,较标准低 33 克 / 公里,日产低 8 克 / 公里,特斯拉与宝马各低 2 克 / 公里,梅赛德斯 - 奔驰联盟也刚好达标;而大众联盟的排放表现与标准差距最大,高出均值 7 克 / 公里。

从纯电动车型布局来看,2026 年 3 月特斯拉、比亚迪联盟的新车纯电动占比遥遥领先,分别达到 46% 和 39%,梅赛德斯 - 奔驰、宝马、起亚联盟占比也均高于欧洲 21% 的平均水平;相比之下,日产、丰田、上汽联盟当月纯电动车型渗透率相对偏低,均不足一成。

放眼市场占比达到 1% 及以上的主流汽车品牌,特斯拉和比亚迪的碳排放达标富余空间最大,分别较对应周期均值标准低 92 克 / 公里、79 克 / 公里,沃尔沃、Mini、Cupra 也有着不错的富余额度;而日产、西雅特、梅赛德斯 - 奔驰、马自达等品牌碳排放则超出标准较多,合规压力相对更大。

头部车企集团中,现代与丰田在 2026 年一季度的纯电动车型占比提升最为明显,较去年同期均增加 4 个百分点;大众集团 3 月整体市场占比达 26%,旗下插电混动车型的市场渗透率也较上年同期提升了 4 个百分点。

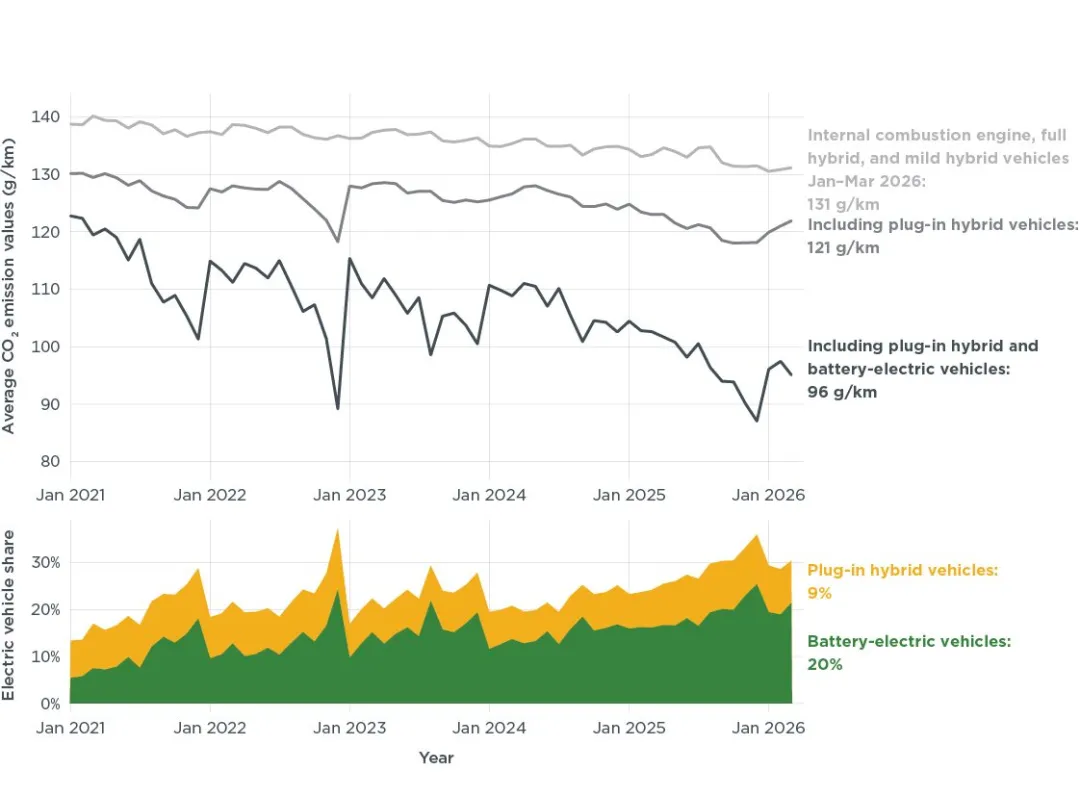

四、按动力类型划分的二氧化碳排放

从不同动力车型的碳排放表现来看,纯电动车型在整体减排层面具备最为突出的潜力。2026 年一季度,仅统计传统燃油及各类混动车型的新车,平均碳排放为 131 克 / 公里;若把插电混动车型一并纳入核算,整体均值可回落至 121 克 / 公里;再加上纯电动车型市场占比持续走高的带动作用,当期整体平均碳排放又进一步再下降 25 克 / 公里。

从电动化车型占比和整体碳排放的关联表现来看,2025 年至 2026 年一季度,在欧洲主流车企集团里,梅赛德斯 - 奔驰的车队平均碳排放处于高位,但其插电混动与纯电动车型合计占比却排在行业第二位,核心原因在于旗下非电气化车型的碳排放基数偏高,一季度均值达到 163 克 / 公里,位列欧洲车企集团首位。

宝马集团 2025 年整体碳排放控制表现良好,但 2026 年数值有所回升,主要源于欧盟调整了车型认证里电动行驶比例的核算标准,让插电混动车型的碳排放统计更贴合实际使用工况。丰田集团长期以混动技术布局为主,虽然电动车型市场占比处于行业低位,但 2026 年一季度的整体碳排放依旧优于当年设定的考核标准。

五、充电基础设施发展

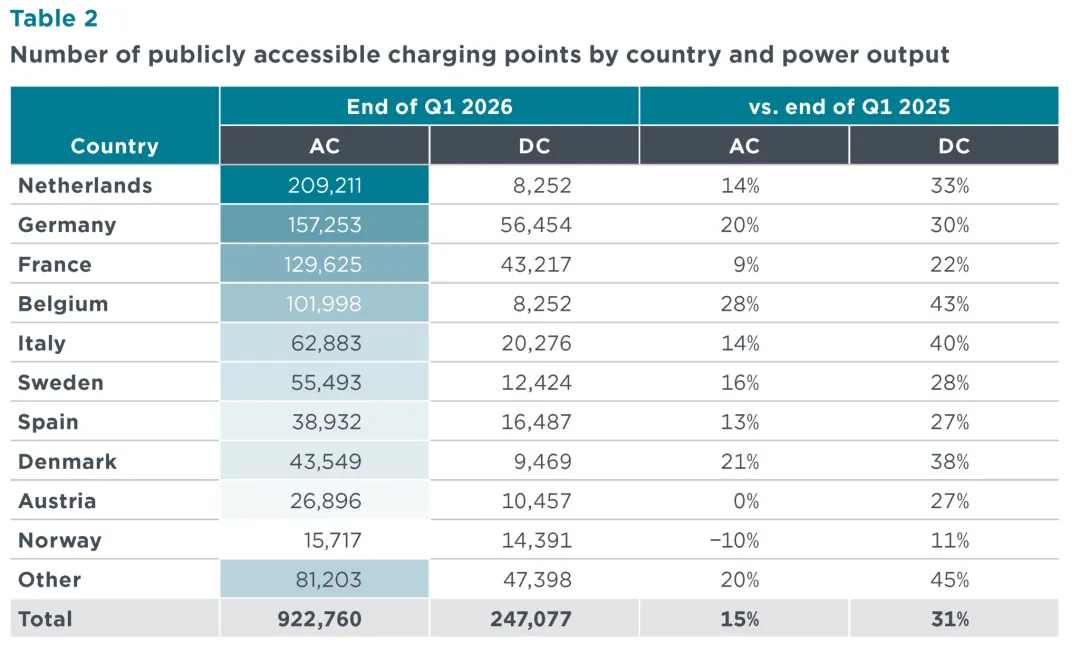

欧洲公共充电设施正保持稳步扩容态势。截至 2026 年一季度末,欧洲公共充电点位总量约达 117 万个,较 2025 年一季度末的 98.9 万个实现明显增长。分类型来看,交流充电点位同比提升 15%,直流充电点位增速更为亮眼,一年间增幅达到 31%。从整体结构来看,目前欧洲近七成多公共充电点位为交流制式,直流充电点位占比约两成。

在充电设施保有量靠前的十大欧洲市场中,对比 2025 年同期,比利时直流充电桩扩容幅度最高,达到 43%,意大利、丹麦紧随其后,增幅分别为 40% 和 38%;交流充电桩方面,同样由比利时以 28% 的涨幅领跑。整体来看,多数国家都是交流充电点位数量多于直流,唯有挪威两类设施布局比例基本相当。

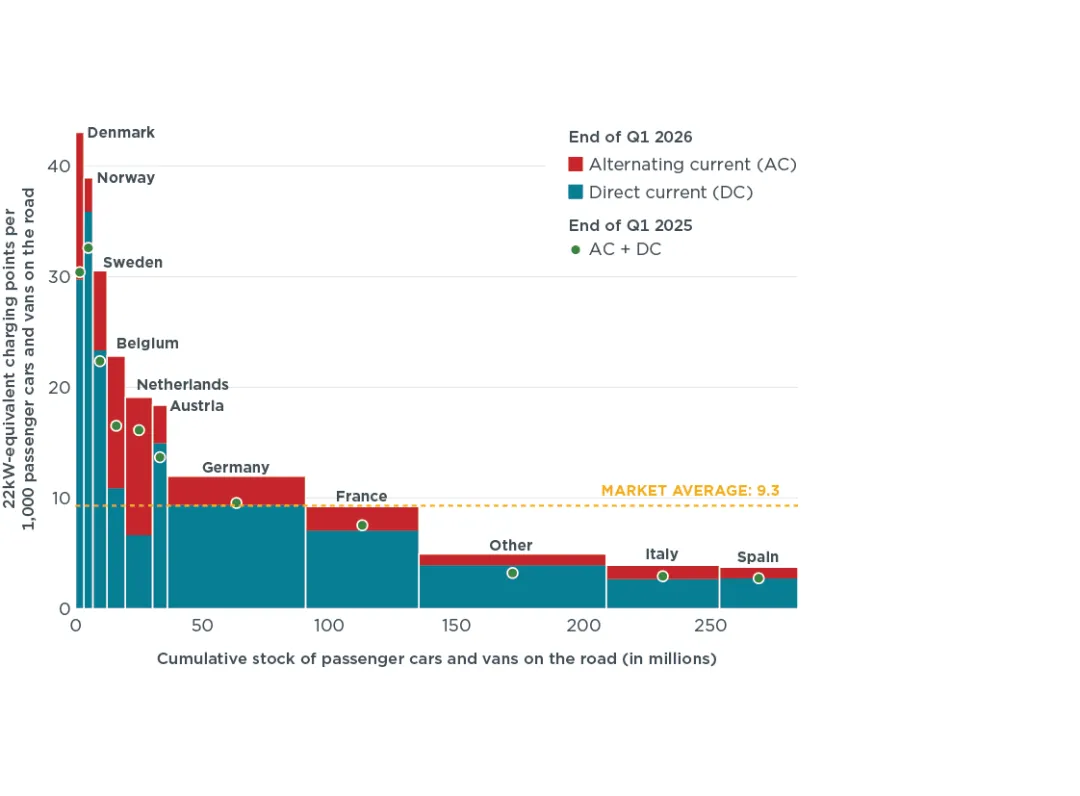

以配套密度来看,截至 2026 年一季度末,欧洲每千辆乘用及轻型商用车辆,平均对应 9.3 个 22 千瓦等效公共充电点位,较去年同期的 7.1 个有明显提升。分国家来看,丹麦充电配套密度居欧洲首位,每千辆车对应约 43 个等效公共充电点位,挪威、瑞典、比利时分别以 39 个、31 个、27 个紧随其后;意大利和西班牙配套密度偏低,均仅有 4 个,低于欧洲整体平均水平。

相关阅读

研报 | Jato:中国车企加速突破亚太纯电市场,份额四年升至34.4%

研报 | 英国交通部发布2025年电动汽车公共充电基础设施统计数据

研报 | FCAI 《电动汽车折扣政策》复审意见书 提出延续与优化建议 持续激活电动汽车消费需求

研报 | Cleantechnica:2025年 拉丁美洲电动汽车销售简报

研报 | CleanTechnica:2025年 拉丁美洲电动汽车销售简报

研报 | Zapmap:2025年英国电动汽车市场:纯电保有量突破 180 万,新车电动化率持续攀升

研报 | Autovista24:2025年哪些电动汽车型号和品牌已取得成功?

研报 | 印度尼西亚电动汽车市场:销量跃升,中国品牌占据超 60% 纯电份额

研报 | JATO:奥地利与瑞士消费者对中国品牌的偏好-灵活策略破解欧洲转型困局

调研 | 俄罗斯汽车市场中的中国乘用车 SUV占比高达80% B级市场占比仅为5.4%

调研 | 俄罗斯市场最常见的电动汽车 日产Leaf是排名第二极氪001的两倍多

研报 | 2025年上半年 印度电动汽车市场 同比稳定增长+转向高端市场

调研 | 俄罗斯车主评选中国汽车 性价比高,理想汽车功能最佳

研报 | 泰国汽车产业结构:从“亚洲底特律”到“EV 东盟枢纽”—区域供应链重构下的再定位

研报 | 沙特汽车产业结构:进口导向型市场逐步向本地化制造与区域出口中心转变

研报 | 2025年比利时汽车市场:新能源汽车占比已达到53%

WPC(Worldwide_Product_Circulation)数字化出海平台是上海市车联网协会牵头,由工业互联网创新中心(上海)有限公司、上研智联智能出行科技(上海)有限公司、上海岩思信息技术有限公司等多家协会成员单位共同搭建,为汽车及零部件、智能网联、新能源等行业用户提供出海支撑的公共服务平台及数字化解决方案。

Welcome

关注我们