注:需要对应研报的留邮箱

长江证券-投资第一性原理,是景气而非集中度

核心论点:研报提出筹码拥挤度并非判定行情见顶的绝对约束,景气度拐点(ROE_TTM)才是真实的顶部信号。当前光模块成交额占比(6.35%)低于历史极值(2005年钢铁的13.88%)。只要海外大厂的资本开支维系高位,板块维持溢价便有基础。叠加PPI同比转正预期,建议向AI硬件中上游(PCB、存储芯片)及具备顺价能力的资源品(有色冶炼、化工)扩散配置。

热点题材 | 标志性高点区间 | 成交额占比10MA极值 | 顶部关键信号 |

钢铁 | 2005年12月 | 13.88% | ROE_TTM拐点 |

白酒 | 2012年7月 | 5.89% | ROE_TTM拐点 |

移动互联网 | 2014年2月 | 3.11% | ROE_TTM拐点 |

锂矿 | 2022年7月 | 4.84% | ROE_TTM拐点 |

光模块 | 2026年4月 | 6.35% | 尚未显现 |

当前市场在光模块等热门赛道的高拥挤度本质上是资金对确定性溢价的极端追求,从历史上看,这种高拥挤度并不必然导致趋势终结,关键变量在于景气度的扩散效应,若能出现更多景气品种,则上涨行情有望进一步扩散,而本身如光模块等热点题材的筹码压力也能得到一定释放,在不破坏中长期上升趋势的前提下实现筹码结构的优化。

光模块之外,关注哪些景气扩散方向?

线索一:复盘2025年行情,在光模块抱团行情加速后,市场或向AI产业链的中上游进行深度挖掘,若有类似景气扩散,2026年应该重视景气加速扩散的锂电、芯片和PCB等方向。

线索二:PPI同比增速已提前转正,全A盈利增速或同步修复。2026年初至4月17日,能源金属、工业金属、贵金属、玻璃玻纤、航运港口、通信设备、电池和半导体等盈利预期上调幅度较高。油价带动通胀上涨,有色冶炼与化工相关板块在油价上涨初期具有较强顺价能力。

整体而言,关注方向:AI基建+能源安全两条主线。

(1)AI硬件景气扩散:尽管拥挤度较高,但AI产业链渗透率持续扩散,高景气有望持续,可关注涨价链下的存储芯片、电子布等相对低位方向;

(2)机械制造:关注AI产业链需求向上游扩散下的燃气轮机、氮气等工业气体方向以及内外需共振下的工程机械等方向。

(3)新旧能源:高业绩确定性+战后能源补库,一是国产新能源方向有望迎来内外需共振,建议持续关注锂矿、储能锂电、电网设备等,二是传统能源和资源补库方向,关注油气、煤炭、有色和化工等。

中信建投-市场策略思考之三十:牛市主线成长板块的估值空间是多少

核心论点:研报提出当前AI算力产业链的PEG中位数仅为0.96倍,显著低于历次牛市成长主线见顶时的2-3倍历史极值,借此判定算力核心资产未见实质泡沫,机构抱团仍在加仓期。结合最新的市场财报落地与涨价数据,主流资金确实未完全撤离科技线,而是沿着缺货涨价、新需求挖掘、产能挤占三大逻辑,从光模块、AI服务器等高位一线资产,向特种电子布、CCL、先进封装及服务器CPU等估值洼地进行加速扩散。

核心驱动力:

传导涨价红利:AI高多层PCB需求拉动特种电子布(LowDk/LowCTE)出现30%-50%的供给缺口,驱动产业链价格中枢系统性上移。

重构制造资源:AI芯片对CoWoS等先进封装及HBM产能产生物理挤占,压制传统产能,导致相关环节由阶段性紧张转为结构性长期稀缺。

重估边缘节点:AI推理负载增加拉动通用服务器替换周期,服务器CPU及数据中心液冷设施由可选配套转为必选基建。

历史牛市主线 | 见顶时期 | 核心公司PEG极值 |

上游资源品 | 2007年9月 | 1.18 |

基建与地产链 | 2009年8月 | 2.99 |

移动互联网 | 2015年5月 | 3.38 |

核心资产(白酒等) | 2021年2月 | 3.41 |

新能源 | 2021年12月 | 2.23 |

AI算力核心(当前) | 2026年4月 | 0.96(中位数) |

东吴证券-电力设备行业跟踪周报:锂电景气持续向好、Q1业绩亮眼超预期

核心论点:研报指出锂电行业一季度景气度持续向好,核心标的业绩亮眼。融合实时增量数据可知:在储能装机需求集中释放(Q1出货同比增139%)及海外上游矿产供应链扰动(津巴布韦及马里事件)的双重夹击下,锂电产业链完成了从去库到补库的周期反转。主流磷酸铁锂电芯价格脱离底部区间,带动中游材料与上游资源端实现存货重估与利润暴增。行业全面进入量价齐升的修复通道。

核心指标/标的 | 2025年底/同期状态 | 2026年Q1实际值 | 突变归因分析 |

314AhLFP电芯价格 | 0.26-0.31元/Wh | 0.36-0.39元/Wh | 周期反转/供需短期错配 |

储能锂电池出货量 | (2025Q4)200GWh | 215GWh(同比增139%) | 需求前置/补库叠加 |

宁德时代净利润 | 稳定预期 | 207.38亿元(同比增48.5%) | 产能满载/规模效应 |

天齐锂业净利润 | 相对低基数 | 预增1530%至1818% | 存货重估/价格外生冲击 |

核心驱动力:

反转供需结构:海外矿产发运延迟与国内储能装机超预期形成错配,驱动碳酸锂与电芯价格上行。

重估存货价值:价格触底反弹带动全产业链开启回补库存周期,形成财务报表端的利润放大效应。

集中头部份额:动力与储能双线订单向宁德时代等一线厂商集中,产能锁定强化议价权。

兴业证券-交通运输行业航运板块2026年中期策略:静待霍尔木兹海峡通航,看好油轮、干散后续表现

核心论点:研报判定2026年航运子板块将持续极度分化运行。油轮板块在美伊冲突导致霍尔木兹海峡封锁的外生变量下,叠加长锦商船的大规模运力囤积,正经历非线性的量价双抬;研报认为海峡后续若有条件放开,前期累积的原油缺口(推算约5.67亿桶)将支撑补运需求。干散货板块受益于西芒杜铁矿实质性发运带来的运距拉长(中几航线超澳洲航线2.1倍),以及有色金属(铜、铝土矿)的战略补库需求,在历史极低在手订单(12.96%)的支撑下进入温和上行通道。集装箱航运则面临高达36.63%的在手订单集中交付压力,且高油价引发的欧美通胀压力正抑制终端消费,基本面趋于承压。

板块 | 关键指标 | 2026年一季度/当前状态 | 突变归因分析 |

油轮(VLCC) | 运价与期租 | 现货极端飙高/期租逼近10万美元/日 | 外生冲击/资本干预:地缘封锁叠加资本囤船 |

干散货 | 在手订单占比 | 12.96%(三大船型最低) | 船台资源物理挤占/环保倒逼出清 |

集装箱 | 在手订单占比 | 36.63%(十年新高) | 历史盈利后遗症/盲目线性扩张 |

需求端 | 西芒杜铁矿航距 | 约11100海里(超中澳航线2.1倍) | 产能结构性转移/实质性增量 |

油轮板块当前的畸高运价,不是全球宏观原油实际消耗量内生增长的线性结果,而是极端地缘政治冲突(海峡封锁)与寡头资本人为制造供需错配所引发的典型非线性突变。如果外生变量解除或资本联盟资金链松动,运价中枢存在断崖式均值回归的客观物理定律。但是,这个如果,会发生吗?

以2026年数据测算,重点油轮公司(如招商轮船)静态PE处于周期股估值收缩阶段(约10.7倍)。资本市场通常在周期股利润最丰厚时给予极低PE,当前市场已将极高的地缘风险溢价计入股价,此时继续通过线性外推博弈PE倍数扩张的胜率极低。干散货标的(如海通发展)预期PE约15.6倍,隐含了市场对其实质性供需改善的克制定价,水位相对具备安全垫。

产能规划/兑现:集运船台2026-2028年处于无间隙满载交付期,其中2028年预计交付运力达460万TEU的历史极值。相反,干散货在手订单占比仅12.96%,因高溢价的集装箱船与油轮挤压了有限的坞位,干散货船2026年后交付量将逐年断崖式下滑。

相对优劣势对比:招商轮船兼具VLCC与VLOC(超大型矿砂船)双重主力船型,在当前油散双强的特定环境中卡位精准,相对单一船型的散货/油轮船东具有更强的风险对冲与利润弹性。海通发展则以外贸航线运力扩张在民营干散货梯队中确立比较优势。

国海证券-2025年报及2026年一季报业绩分析:全A盈利改善,资源和科技加速兑现

核心论点:研报通过拆解2026年一季报指出,全A(非金融两油)归母净利润同比增速回升至11.00%,ROE(TTM)企稳于5.37%。利润修复呈现极度分化特征,增长引擎高度集中于科创板(同比+200.73%)以及中小盘成长风格。驱动力主要源自AI产业周期落地、海外需求拉动与地缘冲突引发的供给侧约束。结合最新盘面资金流向,资源品(有色、化工)与科技硬件(计算机、电子)虽交出极其亮眼的答卷,但板块高额利润已是全市场明牌,主流机构资金已开始利用极佳的财报窗口期进行筹码派发与结构性调仓。

兑现算力订单:海外云厂商资本开支落地转化为国内AI硬件(光模块、存储、PCB)的实物交割,驱动TMT板块净利环比大幅跃升(同比+31.4%)。

重估金融属性:地缘政治叠加产能约束,驱动有色金属及石油石化大宗现货价格脱离实际供需基本盘持续上行,引动上游资源品资产负债表修复。

承压内需缺口:地产链(-20.65%ROE)及消费建材等内需板块数据持续探底,资产周转率仍在磨底阶段(全A非金融两油为55.31%)。

核心板块 | 2026Q1归母净利润累计同比 | 2026Q1ROE(TTM) | 归因分析 |

科创板 | 200.73% | - | 脉冲式订单拉动:算力基建抢位导致软硬件短期供需极度错配 |

计算机 | 126.5% | 1.56% | 极低基数反弹/AI政企端落地 |

有色金属 | 115.4% | 16.16% | 存货重估/外生变量:地缘对抗抬升战略金属定价中枢 |

国防军工 | 73.6% | 3.42% | 预算拨付加速/延期订单集中交付 |

电子 | 74.0% | 6.89% | 半导体周期反转/存储硬件价格飙升 |

野村-China Auto/EV:Apr~26 local market demand remains unexciting

整体结论:海外继续撑场,国内需求偏弱,燃油车处境更差。

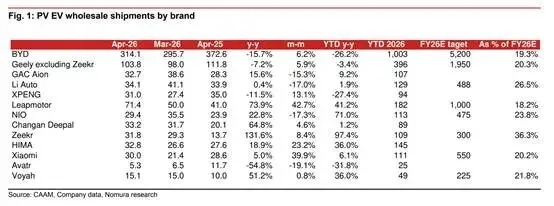

标的 | 4月销量及同环比 | 核心边际变化与驱动因素 |

比亚迪 | 31.4万辆(YoY-15.7%,MoM+6.2%) | 海外+71%对冲国内-39%;刀片电池2.0及超充架构获市场认可 |

吉利 | 13.5万辆(极氪YoY+131.6%) | 极氪9X/8X拉动强劲增长;海外销量大幅攀升 |

零跑 | 7.1万辆(YoY+73.9%,MoM+42.7%) | 新势力中表现最佳,领跑第二梯队 |

蔚来 | 2.9万辆(YoY+22.8%,MoM-17.3%) | 高端盘稳固(ES8占44%);乐道品牌下放带来增量预期 |

理想 | 3.4万辆(YoY+0.4%,MoM-17.0%) | 增速陷入停滞;寄望L9Livis在豪华SUV区间稳住基盘 |

小米 | 3.0万辆(YoY+5.0%,MoM+39.9%) | SU7产能爬坡,交付量环比提升显著 |

4月行业批发销量整体环比虽有增长,但同比表现分化严重。核心风险点在于国内终端需求疲软。过去两个月4S店的新客流量偏弱,市场订单恢复不及预期。即使有北京车展和五一假期的催化,也难以支撑本土市场实现同比全面反转。

出海成为唯一强劲的拉动项。例如比亚迪4月海外销量同比大增71%,而测算的国内批发量实则同比下滑39%;吉利剔除极氪外的乘用车总出口同比激增245%。

北京车展确认了三个核心产品趋势:大型家庭SUV(如比亚迪大唐、理想L9Livis)、长续航与超充平权(宁德时代神行/麒麟三代、比亚迪刀片2.0),以及高阶智驾与激光雷达的快速下放(带激光雷达的车型门槛已下探至9万人民币以下)。

当前整车板块已完全脱离此前的全行业渗透率提升的Beta逻辑,转向结构性出海增量+智驾/超充技术溢价的Alpha逻辑。市场正在为具备全球化交付能力和核心三电/智驾技术壁垒的车企支付溢价。

预期差在于:部分具备深度出海能力(如比亚迪、吉利)和技术降本能力(如通过底盘线控、低成本激光雷达方案实现智驾下放)的整车厂,能够通过海外高毛利对冲国内价格战,其真实盈利韧性可能好于悲观预期。

天风证券-投资策略:光拥挤了吗?谁来接力

核心逻辑:研报将当前的AI算力周期对标2019-2021年的新能源大牛市,提出市场未见顶,而是步入分化与接力阶段。光模块凭借透明的海外Capex指引、清晰的订单排期与出货量,充当本轮行情的业绩验证锚(对标当年锂电)。基于当前机构对电子通信超配比例尚未达到历史极值,后续行情的延续需寻找第二主线(对标当年的光伏)。结合一季报与2026年盈利预测,半导体设备与集成电路封测因业绩能见度高且估值消化充分,被研报判定为胜率最高的接力赛道。结合近期大模型推理需求暴增与国产大厂的软硬件适配进度,国产算力与半导体设备的共振窗口已经前移。

当前AI算力(尤其是光模块、半导体设备)走的是极其纯粹的成长股业绩兑现逻辑。估值增长并非依靠PE,而是依靠EPS的逐季超预期增长来消化过热的筹码。

研报认为光模块具备高频数据交叉验证的锚定特征,最新的 1.6T 交付良率与规模印证了这一判断;研报同时指出半导体设备与国产算力将接力光通信之后的行情,实时数据确认了半导体设备的国产替代进展,以及国产算力从供给逻辑向需求逻辑的转变。

板块 | 标的 | 总市值 | 净利润 | 净利润增速 |

半导体设备 | 北方华创 | 3741.9 | 16.3 | 3.4 |

半导体设备 | 中微公司 | 2206.8 | 9.3 | 197.2 |

集成电路封测 | 通富微电 | 777.0 | 3.3 | 224.5 |

数字芯片设计 | 寒武纪 | 5721.1 | 10.1 | 185.0 |

分立器件 | 源杰科技 | 1218.7 | 1.8 | 1153.1 |

重点跟踪半导体设备与先进封装,进一步观察纯数字芯片设计。前者有确定性的晶圆厂资本开支托底与份额提升双击;后者因可能面临解禁减持或业绩不及预期,还需进一步验证。