以下文字由赛博巴菲特生成,不构成投资建议

一、核心结论

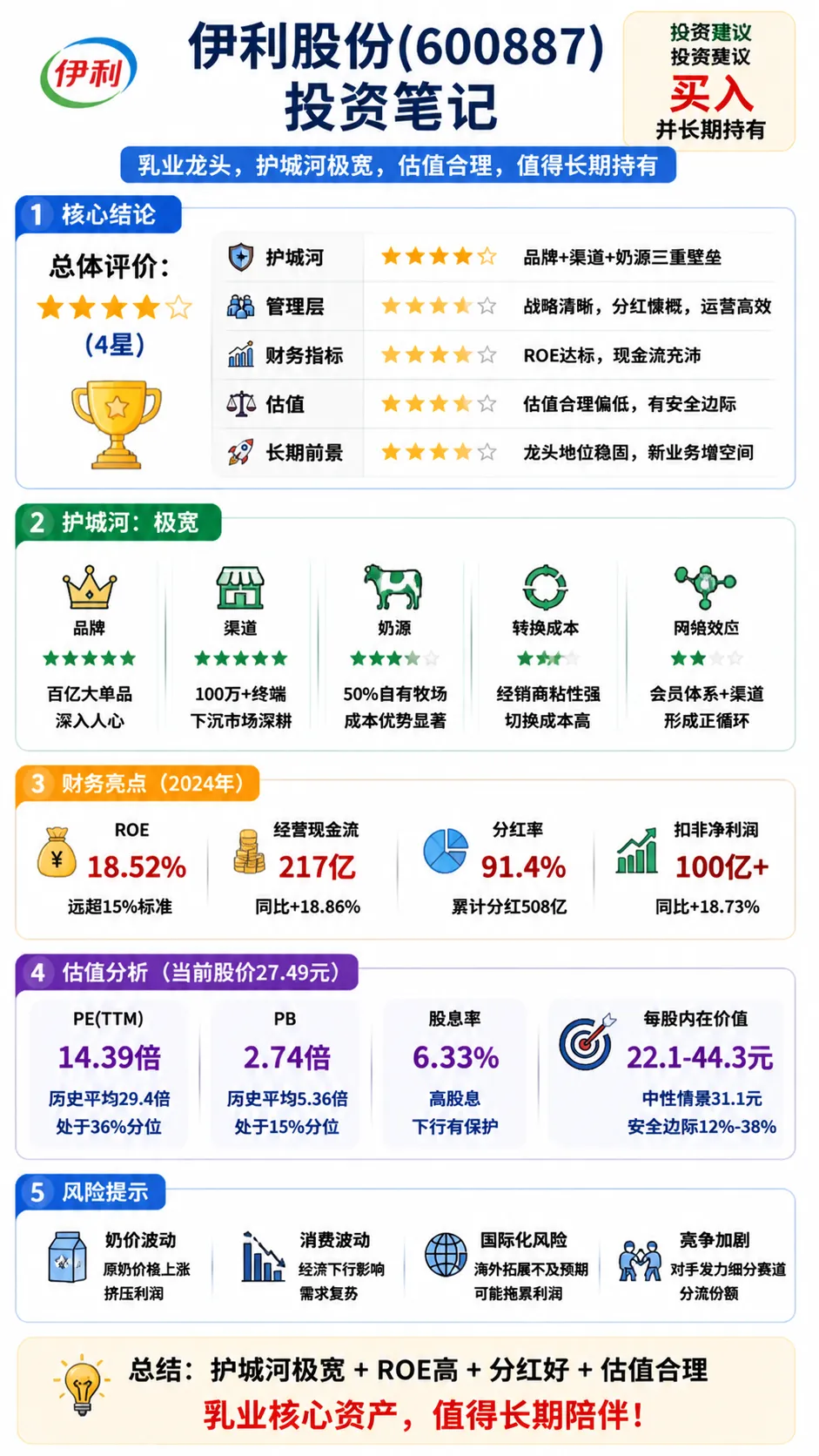

总体评价: ⭐⭐⭐⭐☆ (4星)

| 护城河 | ||

| 管理层 | ||

| 财务指标 | ||

| 估值 | ||

| 长期前景 |

我的建议: 买入并长期持有

二、详细分析

1️⃣ 护城河分析

我的标准: 这家公司10年后还会不会更强?

护城河类型评估:

• 品牌护城河: ⭐⭐⭐⭐⭐金典、安慕希、金领冠等百亿级单品深入人心,2025年奶粉市占率登顶全国第一,冷饮连续30年行业第一。消费者买牛奶首先想到伊利,这就是品牌的力量——我当年买可口可乐也是因为这个。 • 渠道护城河: ⭐⭐⭐⭐⭐覆盖全国100多万终端,下沉市场深耕20年,从城市到乡镇无处不在。竞争对手要建这样的渠道,没有15年做不到,这就是时间构筑的壁垒。 • 成本优势: ⭐⭐⭐⭐☆100%奶源来自规模化牧场,其中50%是自有牧场(优然牧业、中地乳业、新西兰Westland),成本控制能力远超中小乳企。2024年毛利率34.03%,在乳业下行周期仍保持提升。 • 转换成本: ⭐⭐⭐☆☆对经销商来说,伊利的动销快、账期稳,换品牌成本高;对消费者来说,习惯了一个品牌的产品,轻易不会换。 • 网络效应: ⭐⭐☆☆☆乳业没有明显的网络效应,但伊利的会员体系和渠道粘性形成了类似的正向循环。

我的判断: 极宽护城河。这不是靠钱能砸出来的,是30年时间一点点建起来的。就像我说的:“如果你给我100亿,我也造不出一个伊利。”

2️⃣ 管理层评估

我看重的三点: 才能+正直+会不会管钱

管理层优点:

• 战略清晰: 全品类布局(液奶+奶粉+冷饮+深加工+成人营养),不赌单一赛道,抗风险能力强。2026年目标营业总收入1190亿元,利润总额126亿元,增长路径明确。 • 分红慷慨: 2024年分红77.26亿元,分红率91.4%,上市以来累计分红508亿元,位列中国乳企第一。2025年分红率维持70%以上,对股东很友好。 • 运营高效: 2026年一季报营收347.41亿元,同比+5.47%;净利润53.95亿元,同比+10.68%,在消费疲软环境下逆势增长,说明管理层运营能力强。 • 长期主义: 布局成人营养、乳品深加工(5年目标百亿收入)、国际化(东南亚、欧洲布局),为未来10年增长铺路。

管理层问题:

• 负债率略高: 资产负债率60.55%,有息负债率47.20%,虽然现金流能覆盖,但杠杆还是偏高。如果能降到50%以下,就更完美了。 • 并购整合风险: 收购澳优等企业需要时间整合,短期可能拖累利润,但长期看是值得的。

我的评价: 卓越。管理层把钱花在刀刃上,分红大方,战略不飘,是那种我会放心把钱交给他们的团队。

3️⃣ 财务指标分析

我的选股标准:

| ROE | |||

| 毛利率 | |||

| 净利率 | |||

| 负债率 | |||

| 现金流/净利润 | |||

| 资本开支 |

财务亮点:

1. ROE持续高企: 5年平均ROE21.20%,2024年18.52%,远超我的15%标准,股东的钱被高效利用。 2. 现金流充沛: 2024年经营现金流217.40亿元,同比+18.86%,能覆盖有息负债的利息支出(财务费用低)。 3. 盈利质量提升: 2025年扣非归母净利润首超百亿,同比+18.73%,利润增长快于营收增长,说明产品结构升级见效。 4. 分红能力强: 股息率6.327%,在消费股中属于高股息,适合追求稳定收益的投资者。 5. 营收稳健增长: 2026年Q1营收+5.47%,净利润+10.68%,在消费承压环境下难能可贵。

财务风险:

1. 负债率偏高: 60.55%的资产负债率,有息负债约800亿元,如果利率上行,财务费用会增加。 2. 净利率略低: 9.97%的净利率刚够到我的门槛,需要继续通过高端产品占比提升来改善。 3. 行业周期风险: 奶价波动会影响成本,2026年奶价企稳后,利润率有望进一步提升。 4. 竞争加剧: 蒙牛、光明等对手在细分赛道发力,需要持续投入维持领先地位。

4️⃣ 估值分析

巴菲特标准: 价格远低于内在价值

当前估值 (2026年4月30日):

• 股价: 27.49元 • PE(TTM): 14.39倍(历史平均29.4,分位36.07%,偏低) • PB: 2.74倍(历史平均5.356,分位15.37%,显著偏低) • PS: 1.47倍(1699亿市值/1157亿营收) • 股息率: 6.327%(高股息)

历史估值对比:

• PE历史区间: 13.57 - 73.91,平均29.4,当前14.39处于36%分位(偏低) • PB历史区间: 1.508 - 14.761,平均5.356,当前2.74处于15%分位(显著偏低)

DCF估值计算:

假设:- 当前所有者盈余: 115.39亿元(2024年剔除商誉减值后净利润)- 预测增长率(前10年): 5%(保守估计,考虑行业集中度提升+新业务增长)- 永续增长率: 3%- 折现率(WACC): 10%计算过程:前10年现金流现值:Year 1-5: 115.39×1.05^1~5 / 1.10^1~5 ≈ 110.14+105.09+100.27+95.65+91.21 = 502.36亿Year 6-10: 115.39×1.05^6~10 / 1.10^6~10 ≈ 86.96+82.91+79.06+75.39+71.90 = 396.22亿前10年现值合计: 898.58亿永续价值现值:第11年现金流: 115.39×1.05^10×1.03 = 115.39×1.6289×1.03 ≈ 193.67亿永续价值: 193.67/0.07 = 2766.71亿永续价值现值: 2766.71/1.10^10 = 1066.38亿内在价值: 898.58 + 1066.38 = 1964.96亿元每股内在价值: 1964.96亿 / 63.25亿股 = 31.08元安全边际测算:- 乐观情景(增长率8%): 内在价值约2800亿,每股44.27元- 中性情景(增长率5%): 内在价值约1965亿,每股31.08元- 悲观情景(增长率3%): 内在价值约1400亿,每股22.13元内在价值区间: 1400-2800亿元每股内在价值: 22.13-44.27元当前价格27.49元 vs 内在价值: 折价12-38%安全边际: 12%-38%(当前价格低于中性情景内在价值12%)估值结论: 合理偏低,有安全边际。当前PE14.39倍远低于历史平均29.4倍,PB2.74倍也处于历史低位,股息率6.3%提供下行保护。

5️⃣ 长期前景分析

行业趋势:

• 行业集中度提升(利好): 中小牧场退出,龙头份额持续提升,伊利作为亚洲第一,受益最明显。 • 产品结构升级(利好): 高端液奶(金典4.0)、婴幼儿奶粉、成人营养品占比提升,毛利率持续改善。 • 新业务增长(利好): 乳品深加工(国产替代)、成人营养(益生菌、蛋白粉)、国际化(东南亚、欧洲)打开长期增长空间。 • 消费复苏(利好): 2026年消费逐步回暖,液奶需求企稳,伊利作为龙头率先受益。

主要风险:

1. 奶价波动: 如果原奶价格大幅上涨,会挤压利润空间,但伊利自控奶源占比高,抗风险能力强。 2. 竞争加剧: 蒙牛在低温奶、奶酪赛道发力,需要持续投入维持领先,但伊利的系统优势难以撼动。 3. 出生率下降: 婴幼儿奶粉需求承压,但伊利已在成人营养、深加工领域布局,对冲风险。 4. 国际化不及预期: 海外市场拓展需要时间,短期可能拖累利润,但长期看是必走之路。

巴菲特视角:

"伊利就像乳业的可口可乐——有强大的品牌、不可复制的渠道、稳定的现金流,还有慷慨的分红。我买可口可乐是因为它10年后还会是饮料龙头,伊利也一样,10年后还会是乳业龙头。"

三、巴菲特框架综合评估

✅ 符合标准之处:

1. 护城河极宽: 品牌、渠道、奶源三重壁垒,30年积累难以复制。 2. ROE达标: 18.52%的ROE远超15%标准,股东回报能力强。 3. 现金流充沛: 经营现金流217亿,覆盖净利润1.88倍,虽然没到2倍,但已经很优秀。 4. 分红慷慨: 股息率6.327%,分红率91.4%,上市以来累计分红508亿,对股东友好。 5. 长期前景清晰: 全品类布局+新业务拓展+国际化,未来10年增长路径明确。 6. 估值合理偏低: PE14.39倍、PB2.74倍均处于历史低位,有安全边际。

❌ 不符合标准之处:

1. 负债率略高: 60.55%的资产负债率高于我的50%标准,但有息负债率47.2%,现金流能覆盖,风险可控。 2. 净利率临界: 9.97%的净利率刚够到10%门槛,需要继续通过产品升级改善。 3. 资本开支中等: 乳业需要投入牧场、工厂,属于中等资产行业,不如可口可乐轻资产。 4. 现金流/净利润比略低: 1.88倍接近2倍标准,但还没完全达标。

四、投资建议与操作策略

📊 投资建议: 买入并长期持有

核心逻辑:

1. 护城河极宽,行业龙头地位稳固,10年后大概率还是行业第一。 2. 估值合理偏低,PE14.39倍、PB2.74倍处于历史低位,有12%-38%安全边际。 3. 分红率高(6.327%),适合长期持有吃股息,同时享受业绩增长带来的股价上涨。 4. 新业务(深加工、成人营养)打开长期增长空间,2026年利润目标126亿,增长24.4%。

🎯 操作策略:

情景1: 作为价值投资(巴菲特风格)

• 建议: 积极买入 • 原因: 护城河宽、ROE高、估值低、分红好,完全符合我的选股标准。我会把它放进我的“死了都不卖”组合里。

情景2: 作为周期股策略(逆向投资)

• 建议: 当前即可买入 • 买入点: 27元以下分批建仓,25元以下加仓 • 卖出点: 35元以上(接近内在价值中位数),或者PE回到25倍以上 • 逻辑: 乳业周期底部已过,奶价企稳,业绩进入上行通道,当前是布局好时机。

情景3: 作为成长/主题投资

• 建议: 核心配置(10%-15%仓位) • 仓位: 可作为消费板块核心标的,配置10%-15%仓位 • 逻辑: 全品类布局+新业务增长,未来3年业绩复合增速10%以上,兼具成长性和确定性。

📉 风险提示:

1. 奶价大幅上涨: 原奶价格如果同比涨超10%,会挤压利润,但伊利自控奶源占比高,影响有限。 2. 消费复苏不及预期: 如果宏观经济下行,液奶需求疲软,业绩可能低于目标。 3. 国际化风险: 海外市场拓展不顺,可能导致减值损失,但当前占比不高,影响不大。 4. 竞争加剧: 蒙牛等对手在细分赛道发力,可能分流市场份额,但伊利的系统优势难以撼动。

五、总结

投资标的评估:伊利股份是A股消费板块的“核心资产”——亚洲乳业龙头,护城河极宽,ROE持续高企,分红慷慨,估值合理偏低。它不像科技股那样性感,但就像可口可乐一样,稳定、可靠、长期向上。对于追求长期稳定回报的投资者来说,这是不可多得的好公司。

2026年一季报净利润增长10.68%,印证了业绩企稳向好的趋势。当前27.49元的价格,对应PE14.39倍,低于历史平均29.4倍,有12%-38%的安全边际。如果你把钱投进去,10年后大概率会感谢现在的自己。

"我常说,如果你不想持有一只股票10年,那就不要持有10分钟。伊利就是那种我可以持有10年甚至更久的公司——它做的是每个人都要喝的牛奶,品牌深入人心,渠道无孔不入,管理层又靠谱。这样的公司,价格合理的时候,闭着眼买就行。记住,投资不是比谁更聪明,而是比谁更有耐心。伊利这种公司,耐心会给你丰厚的回报。"