摘要

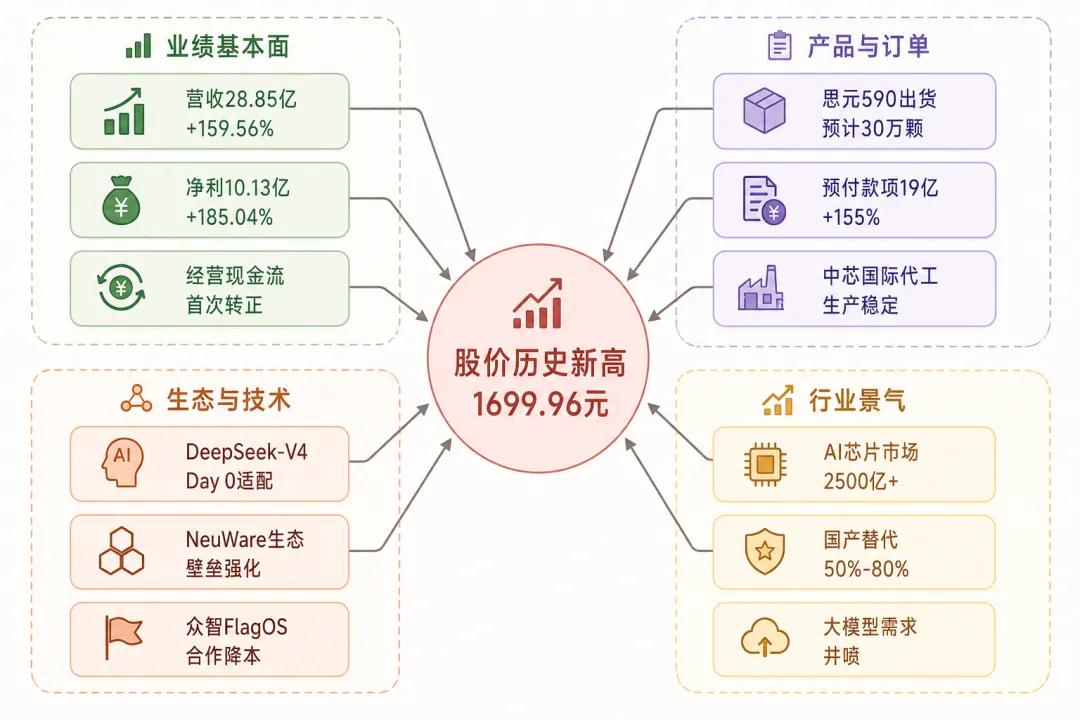

寒武纪(688256)4月30日盘中触及历史最高1699.96元/股,以20%涨停收盘,总市值达7168亿元,月内涨幅超72%,超越源杰科技重夺A股"股王"宝座。

核心驱动因素:其一,2026年Q1营收同比劲增159.56%至28.85亿元,归母净利润同比飙升185.04%至10.13亿元,创历史最优水平;其二,思元590芯片在政务云及超算中心实现规模化出货,预付款项环比激增155%至19亿元,订单能见度显著提升;其三,DeepSeek-V4发布当日即完成Day 0适配,生态壁垒持续强化。

关键数据:

股价:1699.96元(月内涨幅72%,历史新高) 市值:7168亿元(A股股王,半导体板块第2/173) 营收:28.85亿元(同比+159.56%,历史最高) 净利:10.13亿元(同比+185.04%,历史最高) 经营现金流:8.34亿元(首次转正,商业化落地突破) 思元590出货:预计2026年30万颗

一、股价表现与市值变化

1.1 历史新高详情

2026年4月30日,寒武纪股价表现强劲:

开盘即大幅高开,盘中最高触及1699.96元/股 收盘价1699.96元,涨幅20%(涨停) 较2025年8月28日的前高1595.88元再涨约6.5% 时隔8个月再度刷新历史新高

1.2 市值与股王地位

1.3 资金面表现

成交额:当日成交284.7亿元 换手率:4.24% 封单资金:7.54亿元(流通市值0.11%) 主力资金大幅介入,市场关注度极高

1.4 市场格局演绎

1.5 除权除息安排

公司5月8日除权除息。方案:每10股派发现金红利15元(含税),转增4.9股。除权后股价预计1140.9元附近(按1700元测算)。

二、业绩基本面分析

2.1 Q1核心财务数据

寒武纪2026年一季度财报表现亮眼,多项指标创历史最优:

| 由负转正 | |||

2.2 业绩增长驱动因素

营收高增原因:

思元590芯片规模化出货,带动收入端放量 政务云、超算中心等下游需求旺盛 国产AI芯片替代提速,寒武纪市场份额提升

盈利能力改善:

规模效应显现,毛利率维持54%高位 费用管控优化,净利率显著提升 经营现金流由负转正,盈利质量实质性改善

2.3 订单能见度

预付款项环比激增155%至19亿元,主要由新获得的芯片生产订单支撑,表明:

下游客户需求旺盛,订单饱满 代工生产逐步稳定,产能瓶颈缓解 二季度起出货量有望显著增长

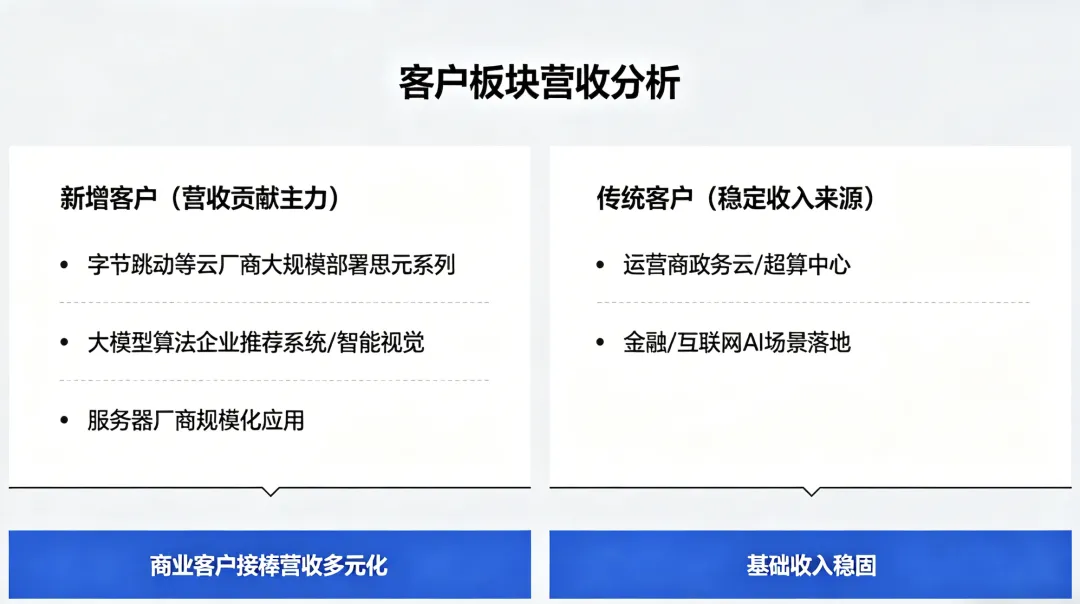

2.4 客户结构深度分析(商业客户接棒)

客户结构变化:2025年前五大客户中,除第三名外均为新增客户。商业客户接棒迹象愈加清晰——合同负债单季跳增近4亿元,高位库存有序消化,软件生态适配提速,护城河正在快速显现。

核心客户群体分布:

客户需求特征:

大模型技术加速革新带动智能计算需求持续攀升 大客户日均Token消耗量已达120万亿级别(2026年3月) 产品在推荐系统、智能视觉、语音处理等AI典型场景中表现优异

商业模式转型:从单一客户依赖向多元化客户结构演进,服务更广泛的人工智能客户群体。当前正值人工智能技术加速渗透各行业的战略机遇期,寒武纪加大市场拓展力度。

三、核心产品与竞争力分析

3.1 思元590/690芯片(性能对标英伟达A100)

寒武纪产品以思元590、思元690为核心出货主力:

性能对标分析:思元590芯片性能接近英伟达A100的80%-90%,算力和功耗上领先国产芯片阵营。思元590在2025年近10万颗出货基础上进一步上量,预计2026年出货量达30万颗,保持规模化量产态势。

技术参数对比(国产vs国际旗舰):

2026年技术演进预测(国产芯片):

3nm工艺普及:晶体管密度提升至2.8亿/mm²,能耗比改善40% 存算一体架构:近内存计算技术使数据搬运能耗降低75% 光互连技术:芯片间传输带宽突破800GB/s,延迟降至0.5μs

核心竞争优势:

性能比肩英伟达A100,适配国产算力链需求 边缘端AI芯片设计能力突出,适配商业客户差异化需求 自主研发NeuWare软件生态 原生支持PyTorch、vLLM等主流框架 与众智FlagOS合作降低适配成本

3.2 DeepSeek-V4适配(Day 0)

2026年4月24日,寒武纪宣布完成DeepSeek-V4的Day 0适配:

适配详情:

基于vLLM推理框架 完成285B DeepSeek-V4-Flash和1.6T DeepSeek-V4-Pro两个版本适配 适配代码已开源至GitHub社区 连续第二次在DeepSeek新模型发布首日推出国产芯片适配方案

技术亮点:

自研高性能融合算子库Torch-MLU-Ops对Compressor、mHC等模块专项加速 运用BangC编程语言编写稀疏/压缩Attention、GroupGemm等热点算子优化Kernel 充分释放硬件底层潜力

3.3 生态壁垒(与英伟达对比)

寒武纪已构建完善的软件生态体系:

软件平台优势:

NeuWare软件生态完成DeepSeek-V4的"Day 0"适配(连续第二次) 自研高性能融合算子库Torch-MLU-Ops vLLM推理框架适配,适配代码开源到GitHub社区

生态适配能力:

适配多个主流大模型(DeepSeek、Qwen等) 支持OFA-VE、RexUniNLU等开源模型部署 覆盖推荐系统、智能视觉、语音处理等AI典型场景

与英伟达生态对比:

生态建设策略:聚焦国产大模型适配优先,构建"国模国芯"自主生态。短期聚焦DeepSeek、Qwen等国产头部模型,中长期逐步扩展至全球主流模型生态。

核心优势:Day 0适配能力验证技术实力。连续两次在DeepSeek新模型发布首日推出适配方案,展示快速响应能力和技术储备深度。

生态版图布局:通过对外投资20家企业,构建覆盖芯片研发、智能计算、自动驾驶等领域的生态版图。云边端一体、软硬件协同的智能新生态。

3.4 代工产能与良品率进展(中芯国际)

代工生产稳定性:寒武纪在中芯国际的代工生产已逐步稳定,预计出货量从2026年第二季度起将迎来显著增长。摩根士丹利维持增持评级。

产能扩张计划:

2025年思元590出货近10万颗 2026年预计出货量达30万颗(增长200%) 预付款项环比激增155%至19亿元(新订单支撑)

良品率提升路径:

中芯国际代工工艺逐步成熟 生产流程优化,良品率稳步提升 规模化量产态势确立

关键里程碑:代工生产逐步稳定是商业化落地的关键突破点。预计Q2起出货量显著增长,产能瓶颈逐步缓解。

四、行业景气度与竞争格局分析

4.1 AI芯片市场规模

中国市场规模:

全球市场格局:2026年全球AI芯片市场规模预计突破2800亿美元,同比增长超40%。市场重心从"训练"转向"推理"(占比52%),需求更趋多样化。

全球市场份额分布:

4.2 需求端驱动

三大催化因素:

大模型迭代加速:DeepSeek-V4发布,性能比肩闭源模型,API定价极具竞争力 推理需求井喷:Agent&多模态应用爆发,Token调用量指数级增长 国产替代提速:2026年国产算力芯片出货量预计翻倍以上增长

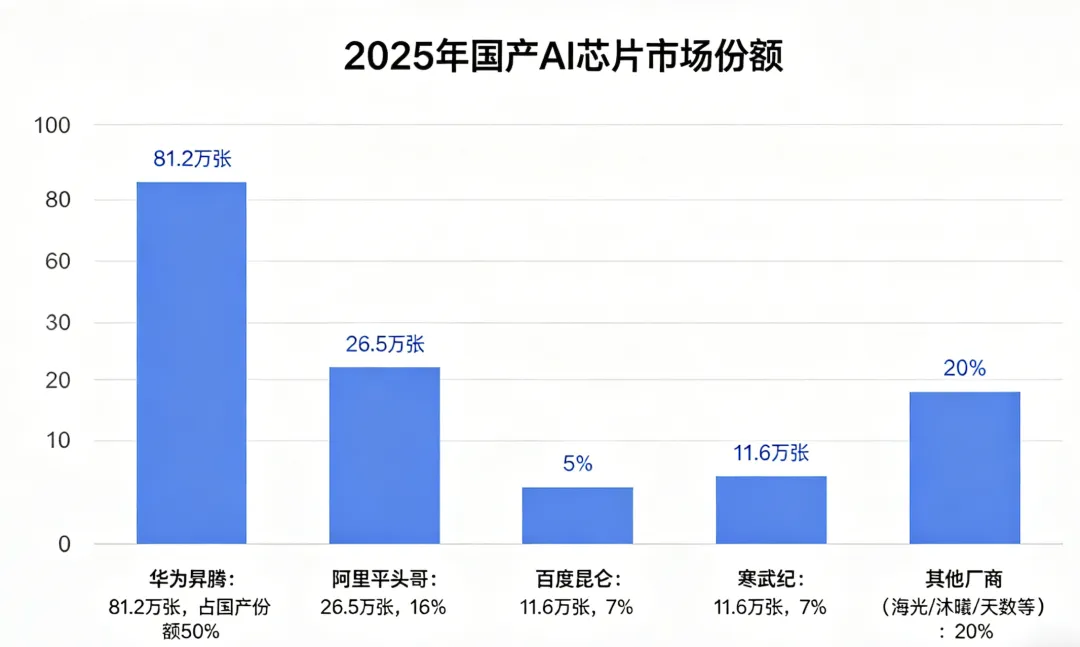

4.3 国产AI芯片竞争格局

2025年国产AI芯片市场份额可视化:

市场格局要点:

华为昇腾一家独大,占国产份额半壁江山 阿里平头哥排第二 百度与寒武纪并列第三 海光、沐曦、天数智芯、清微智能等厂商稳步起量

4.4 国产算力A股争霸格局(市值+业绩对比)

国产算力"六姐妹"市值对比(2026年4月):

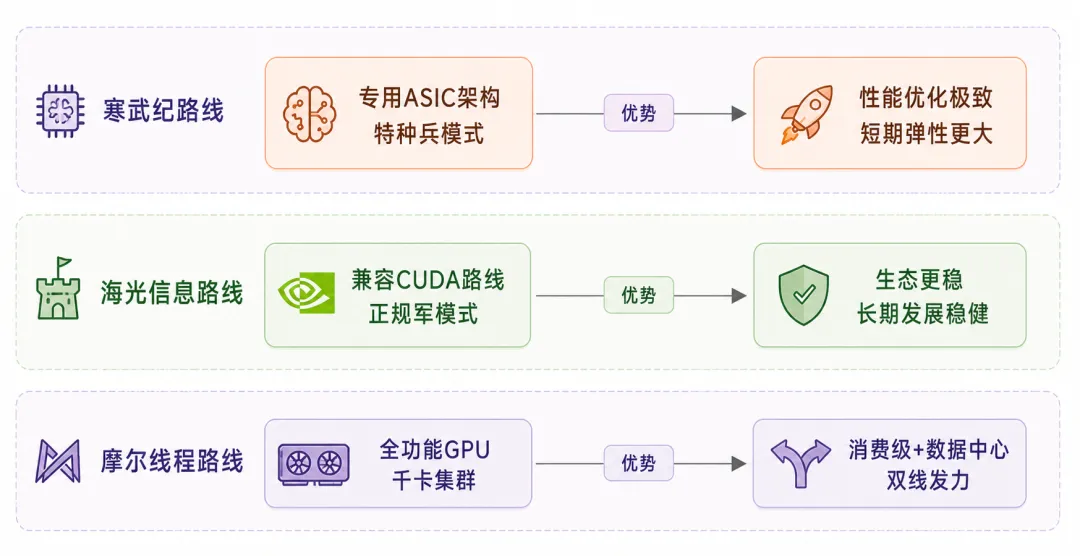

技术路线对比:

核心差异分析:

寒武纪:押注专用ASIC架构(短期弹性更大,适配国产算力链) 海光信息:兼容CUDA路线(长期生态更稳,金融信创市场渗透) 摩尔线程:全功能GPU矩阵(覆盖从数据中心到终端设备)

竞争对手优势对比:

海光信息:DCU产品深算三号已与DeepSeek、Qwen3等365款主流大模型完成适配,覆盖全球99%非闭源大模型。在金融信创市场渗透率持续提升。 摩尔线程:旗舰产品MTT S5000智算卡单卡算力达1000 TFLOPS,夸娥智算集群实现千卡级商业应用。2026年3月签订6.6亿元订单,验证大规模集群交付能力。

4.5 全球AI芯片技术演进趋势

技术演进四大趋势(2026年):

智能体(AI Agent)成为企业标配:大模型进化为自主规划、跨工具执行的"数字员工",40%以上企业将部署任务型智能体 端云协同+具身智能落地:端侧NPU算力提升,轻量模型本地运行;具身智能进入量产(人形机器人、工业机械臂) 垂直专用模型取代通用大模型:医疗、金融、工业等专用模型成为企业首选 算力国产化与安全治理双升级:国产AI芯片产能爬坡,混合算力(云+边+端)成为底座

核心技术突破方向(2026年):

指令集兼容性问题:不同架构芯片(昇腾、寒武纪、龙芯)指令集差异导致模型迁移成本高 内存带宽限制:国产训练卡显存带宽1.5TB/s,低于国际旗舰3.2TB/s 算子库覆盖率:常用深度学习算子支持率约85%,特殊算子需手动实现

4.6 国产替代政策支持力度

国家层面支持:近年来我国对半导体产业发展给予高度关注。通过出台一系列政策(财政、税收、金融优惠),鼓励企业加大研发投入,推动半导体产业链国产化。

地方政策密集出台(2024-2026):

福州市:人工智能产业创新发展行动方案(2024-2026年) 上海市:大力发展人工智能硬科技产业提案 重庆市:服务器产业集群高质量发展行动计划(2023-2027年) 安徽、广州等地:集成电路产业促进办法

政策支持三大方向:

财税金融支持:财政补贴、税收优惠、研发投入加计扣除 技术创新支持:加强与高校科研机构合作,推动技术创新和人才培养 产业链协同:鼓励上下游企业协同发展,构建完整国产化产业链

国产替代进度:新一轮AI浪潮爆发,由AI服务器带来算力芯片新增量需求。中国AI芯片国产化率从41%(2025年)向50%-80%(2026年)跃升,主要落地于云端推理、政务智算、国产大模型适配。

4.7 产业周期

芯片产业遵循"3年一个周期"铁律,2026年处于新一轮周期上行拐点:

叠加AI爆发强力催化 大基金三期持续加码 国产IP替代迎来黄金窗口

五、分红与股东回报

5.1 2025年度权益分派方案

寒武纪公布2025年年度权益分派方案:

5.2 股东结构变化

截至2026年3月31日:

股东户数:6.86万户(较2月底增加3.09%) 户均持股:6149股 户均持股市值:604.41万元 股东户数高于行业平均水平(4.78万户)

十大股东变化:

新进:机构资金大幅入场 减持:知名牛散章建平一季度减持至少478.93万股,套现超46亿元 筹码结构趋于分散

六、机构观点与目标价

6.1 摩根士丹利观点

评级:维持"增持"评级

核心要点:

Q1营收同比增长160%,超市场预期 思元590芯片强劲出货是主要驱动力 预付款项环比激增155%,订单能见度高 中芯国际代工生产已逐步稳定 预计二季度起出货量显著增长

6.2 第一上海证券观点

业绩预测(2026-2028年):

2026年收入180.5亿元(同比+178%) 2027年收入289.8亿元(同比+61%) 2028年收入392.9亿元(同比+36%) 2026年归母净利润68.0亿元(同比+230%)

6.3 机构持仓变化

知名牛散章建平近期套现超46亿元 机构资金大幅入场 股东户数增加表明散户参与度提升 筹码结构趋于分散

七、股价驱动逻辑总结

7.1 上涨驱动因素

7.2 核心投资逻辑

第一,业绩拐点已确立。

2025年成功扭亏为盈 2026年Q1营收、净利双创历史新高 经营现金流由负转正,盈利质量实质性改善

第二,订单能见度提升。

预付款项环比激增155%至19亿元 二季度起出货量预计显著增长 产能瓶颈逐步缓解

第三,生态壁垒持续强化。

DeepSeek-V4 Day 0适配彰显技术实力 连续两次首日适配体现生态粘性 软件生态护城河持续拓宽

第四,行业景气度持续。

AI芯片市场需求旺盛 国产替代进程加速 大基金三期持续加码

八、风险提示

8.1 估值风险:动态市盈率176倍

当前市盈率较高(176倍动态PE),显著高于英伟达(42倍)、博通(76倍)。需在一定周期内用业绩消化估值。随着公司从创业型企业向成熟企业转变,市场估值模型将逐步转换,业绩持续兑现成为股价支撑关键。

8.2 竞争风险:强者通吃格局

全球AI芯片市场呈现强者通吃格局,英伟达、AMD等头部企业市值突破万亿。国产芯片厂商竞争激烈,华为昇腾占据国产份额50%,留给寒武纪的时间窗口有限。

8.3 技术迭代风险

AI芯片技术迭代速度快,需持续高强度研发投入。一季度研发投入3.24亿元(占营收11.23%),技术落后风险隐忧仍存。

8.4 市场情绪风险:牛散章建平退出十大股东

一季度减持至少478.93万股,套现超46亿元。一季度寒武纪累计下跌27.48%,4月份却累计涨超70%。"卖在黎明前"争议,市场情绪波动隐忧仍存。

8.5 存货跌价风险

一季度计提约2.46亿元存货跌价损失,因原材料库龄增长等因素。存货管理隐忧仍存,需持续关注库存消化进度。

九、投资策略建议

9.1 短期策略(2026年):跟踪业绩兑现节奏

关注要点:

每季度业绩兑现节奏(营收、净利增速) 思元590芯片出货情况(预计Q2显著增长) 新订单获取情况(合同负债变化) 除权除息影响(5月8日除权,股价调整至1140元附近)

关键跟踪指标:

经营现金流持续为正 预付款项维持高位 合同负债持续增长

9.2 中长期策略:跟踪核心指标与行业景气度

跟踪核心指标:

营收、净利润增速(机构预测2026年净利52.10亿元) 经营现金流持续为正 合同负债增长(订单支撑) 毛利率维持高位(54%以上)

行业景气度跟踪:

AI应用发展速度(Agent普及、多模态应用) 算力需求变化(Token调用量指数级增长) 国产替代进程(国产化率50%-80%) 全球巨头资本开支(谷歌、Meta等)

9.3 风险控制建议

估值消化跟踪:

动态市盈率变化(从176倍逐步消化) 业绩增速与估值匹配度 机构预测调整(摩根士丹利、第一上海等)

竞争格局监测:

全球AI芯片巨头动态(英伟达、AMD) 国产竞争对手进展(海光、摩尔线程、沐曦) 技术迭代速度(3nm工艺、存算一体)

十、结论与投资建议

寒武纪本轮股价创历史新高,是业绩基本面、产品竞争力、生态壁垒、行业景气度四重因素共振的结果。Q1业绩超预期、订单能见度提升、DeepSeek-V4适配生态强化三大逻辑支撑股价上行。短期涨幅较大或引发震荡,但中长期逻辑清晰。

投资建议

投资价值核心支撑:

短期业绩兑现关键期,年内有望持续高增 思元590芯片强劲出货,预计2026年30万颗 中长期受益于AI算力需求井喷、国产替代深化 市场地位领先(国产算力芯片双龙头)

核心风险:

高估值需业绩消化(动态市盈率176倍) 强者通吃格局下竞争激烈 技术迭代快,需持续高强度研发投入

报告生成日期:2026年5月3日

数据截止时间:2026年4月30日收盘