Q1毛利率40.8%,从4Q25的37.2%反弹;净利率15.8%。经营利润、净利皆miss了,原因也主要是Q3之后的人员快速招聘、销售、管理、研发费用快速上升。

现在设备的高景气高估值的逻辑基本围绕着先进制程,纯成熟制程也有点使不上劲儿了。华创吧,预计随着先进制程Q3的贡献收入提高,毛利率水平也会改善。

二、然后看美银对于中微的研报。

Amec的Q1收入29.14 亿元,环比下降33%,同比增长34%,比美银预期少9%;Q1毛利率40%,持平美银预期,也可参考下25年Q4是39%、25年Q1是42%。

Amec的利润超预期主要来源于拓荆的出售,产生3.98亿元投资收益。

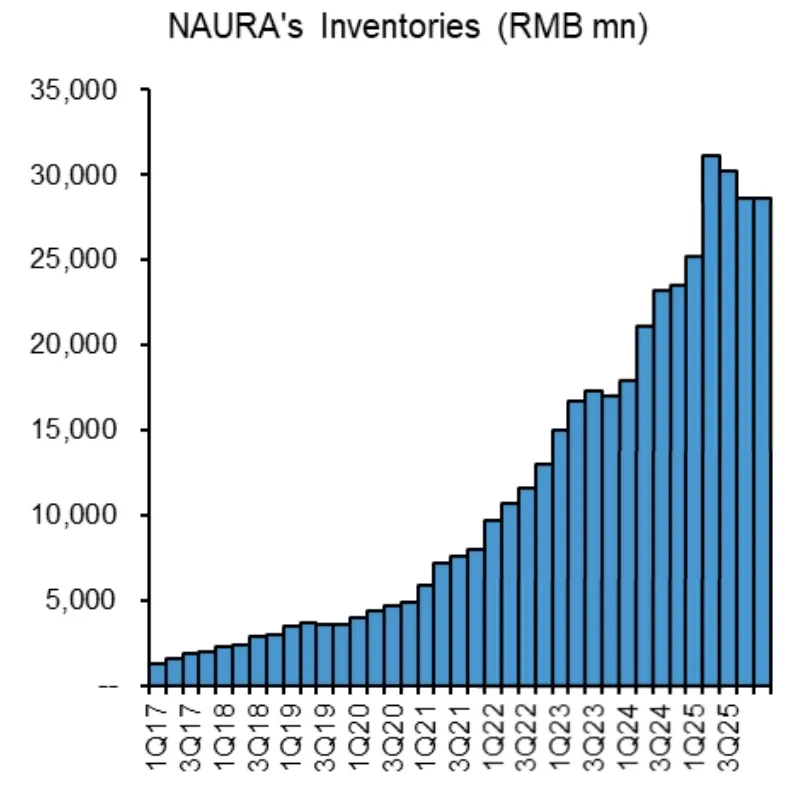

当然财务指标普遍滞后,产业上更关注的还是新品验证情况,比方90:1超高深宽比刻蚀设备已交付给存储芯片客户进行验证;新一代ICP正处于客户验证阶段,覆盖 GAA逻辑芯片与3D DRAM产品;在沉积设备中,中微推出10多款产品,目标客户依旧是先进存储与逻辑芯片厂商。整体还是都在正轨上,近期随着减持与激励结束、收购CMP公司的落地,股价走势最近也是一点都不含糊。

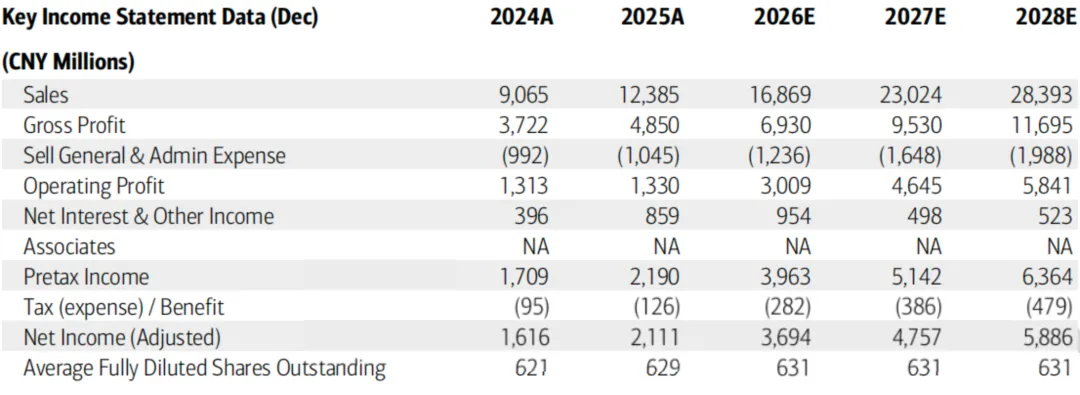

看下美银给的利润表预测,26年收入168.69亿元,毛利率41%,净利润36.94亿元。

至于目标价,美银给的是400(按60倍的26与27年的平均eps);对比伯恩斯坦,我印象中之前给的是460。估值么,反正仁者见仁智者见智,最后卖方也会随着股价的上涨,也会进一步调高目标价。

三、最后说个伯恩斯坦的拓荆研报

财务层面,营收11.12 亿元,同比56.97%,全面超预期;归母利润5.71亿元,同比扭亏,其中4.73 亿元是金融资产公允价值变动导致;扣非1.02亿元,略超预期。

业务层面:拓荆订单约2/3 来自存储芯片,3D NAND堆叠层增加带动核心薄膜工艺需求;PECVD获DRAM 客户认可,ALD设备在逻辑/存储客户中快速放量。表现还是比较亮眼的。

至于增长第二曲线的混合键合,拓荆覆盖W2W和D2W。W2W已经收到来自先进逻辑、存储等重复订单;用于D2W键合的表面预处理设备,是目前国内唯一可在产线上使用的,也获得重复订单;此外,具备 100 纳米键合精度的 D2W 混合键合设备也已出货。

最近这百傲化学也有点像神助攻似的,这哥们被证监会立案调查,可能的原因在于其参股的混合键合公司芯慧联的跨期收入确认,反正等结果吧...

混合键合还是得多看看拓荆。

至于估值,伯恩斯坦好像依旧维持在450。

今天就酱紫吧,祝大家五一节假日快乐,归来继续挣大钱。