研报分享

平安银行2026一季报的拐点信号与转型逻辑解析

01

财富管理高弹性增长,经营向好迹象正在累加——平安银行2026 年一季报点评

(光大证券 王一峰 刘源 2026.4.25)

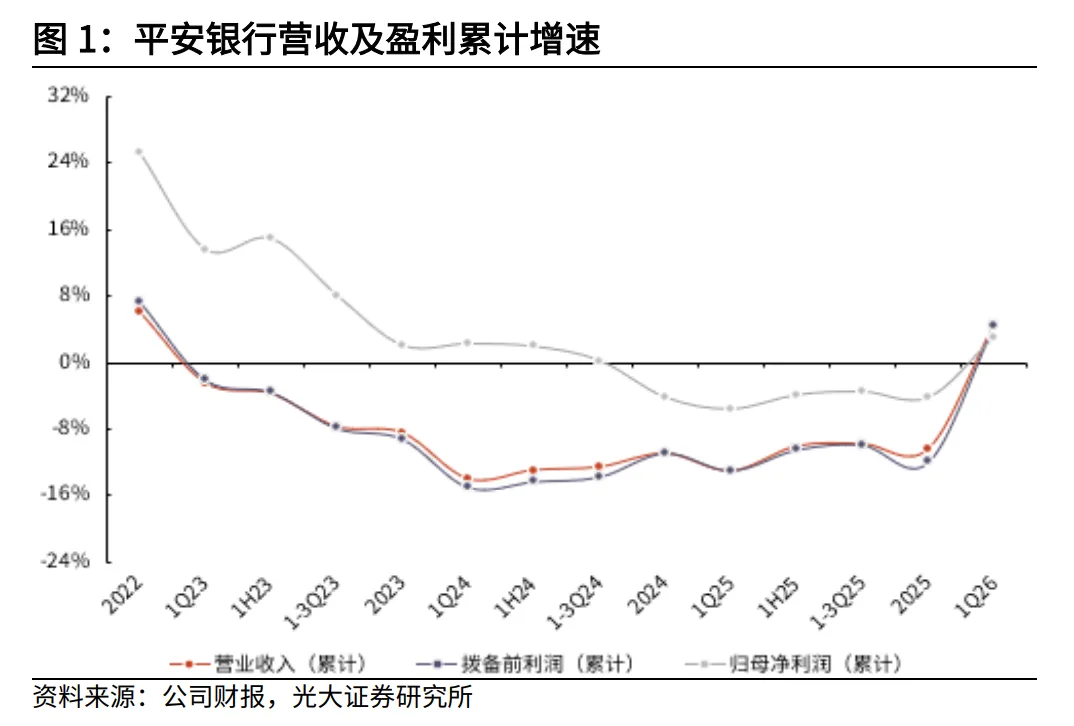

1.业绩转正:26Q1营收(+4.7%)与归母净利润(+3.0%)增速由负转正,主要由非息收入高增(+20.8%)带动。

2.财富管理爆发:手续费净收入同比增长11.7%,其中财富管理收入同比大增55.1%,代理保险收入接近翻番。

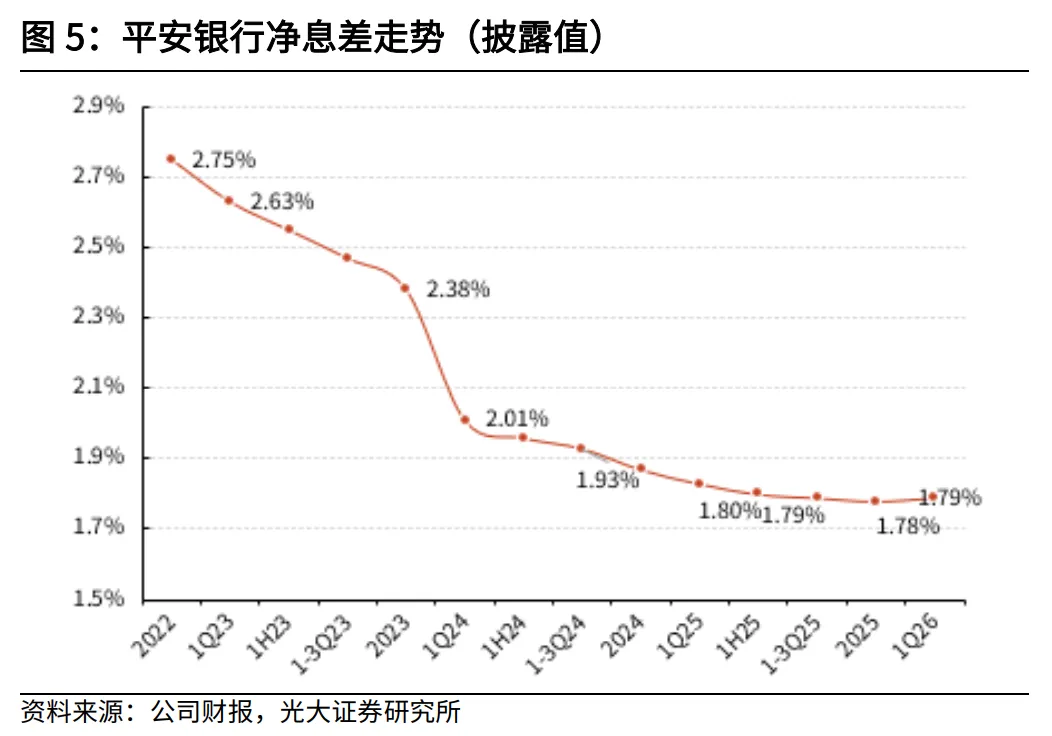

3.息差企稳回升:净息差环比25Q4回升6bp至1.79%,得益于高收益产品压降结束及存款成本改善。

4.侧重点:强调财富管理业务的修复弹性是驱动业绩改善的核心动能,认为结构转型谷底已过。

02

平安银行2025年报及2026一季报点评——中性收入利润增速均回正

(国信证券 陈俊良 王剑 2026.4.25)

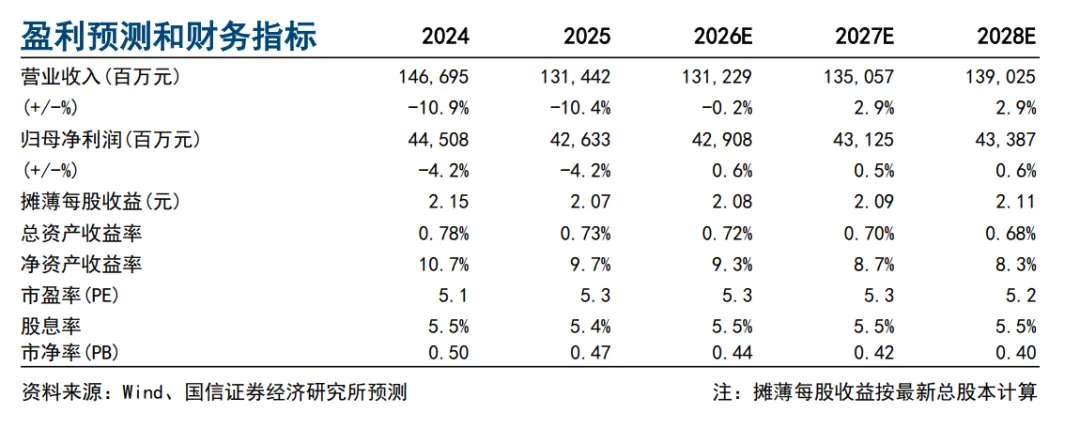

1.增速回正:营收与归母净利润止跌回升,归因分析显示其他非息收入对业绩贡献较大。

2.规模稳增:总资产同比增长3.0%至5.95万亿元,存款与贷款增速维持稳健,资本充足率处于健康水平。

3.资产质量平稳:不良率1.05%,与年初持平;拨备覆盖率220%,维持良好的风险抵补能力。

4.侧重点:侧重于资产负债表的平稳扩张与收入结构的稳定性,评价相对中性稳健。

03

详解平安银行 2026 一季报:营收业绩增速转正, 息差企稳, 非息高增评

(中泰证券 戴志峰 邓美君 马志豪 2026.4.26)

1.负债成本优化:净息差环比回升6bp,核心驱动力是负债端成本优化,存款平均付息率同比下降40bp。

2.非息主引擎:非息收入占营收比重提升至37.4%,债市环境下交易性金融资产公允价值修复贡献显著。

3.侧重点:详细解析了资产质量生成压力减轻与负债成本管控的成效,看好基本面边际改善。

总结

1. 业绩拐点确立:营收和利润均结束了2025年的下滑趋势,实现同比正增长。

2. 非息收入是主引擎:在大财富管理复苏和债券投资收益的共同作用下,非息收入表现极其亮眼,成为拉动营收的核心力量。

3. 净息差压力缓解:受存款成本下行和资产端结构调整完成的影响,息差出现环比企稳迹象。

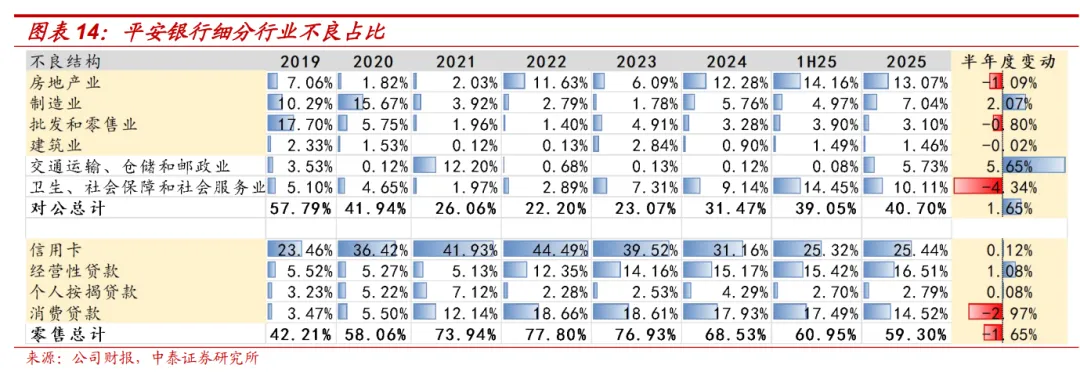

4. 资产质量稳中向好:不良率保持稳定,且不良贷款生成率呈现明显下降趋势,风险抵补能力依然充足。

免责声明:以上报告均系本报告通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如有侵权,请联系作者删除,本报告为推荐阅读,仅供参考学习,不构成投资建议,如对报告内容存疑,请与撰写/发布机构联系。

图文 :闫芷敬

排版 :林雨翔

审核 :陈思翀、董志华、宋玥