在AI算力爆发式增长的浪潮下,高速网络已成为产业发展的核心底座。800G规模化放量、1.6T开启商用元年,叠加硅光技术、算力网络建设、液冷散热升级四大主线共振,光模块行业迎来新一轮高景气周期。本文从市场格局、技术迭代、需求逻辑、未来趋势多维度拆解高速光通信产业,深度挖掘算力时代下的核心增长机遇。

行业整体概况:AI 算力驱动产业爆发式增长

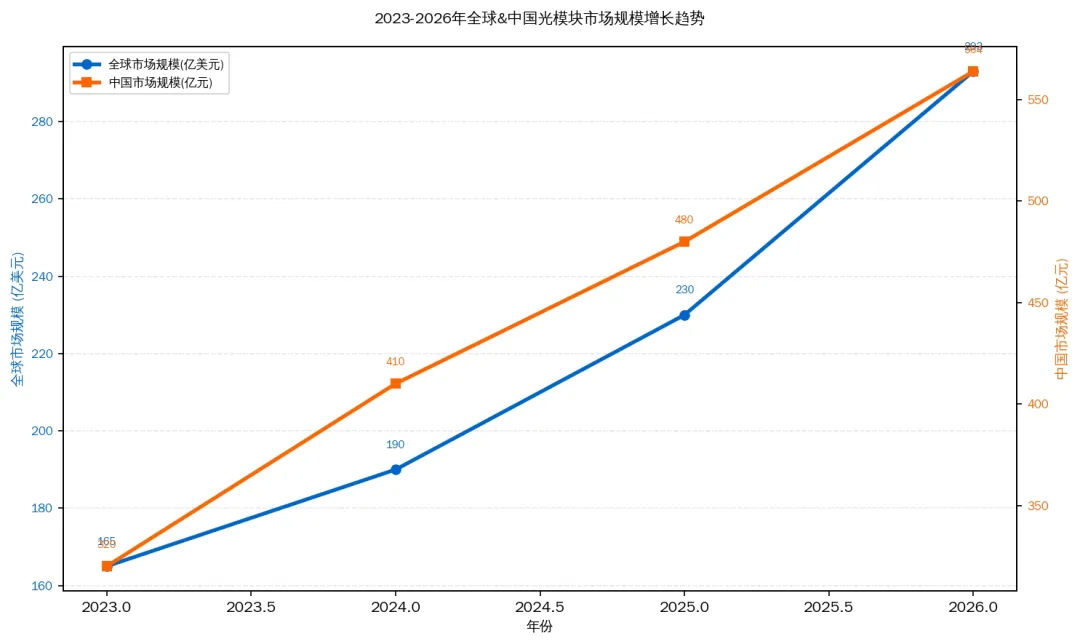

光模块是算力网络的核心传输载体,承担数据光电信号转换、高速互联的关键作用,是 AI 算力集群、智算中心建设的核心刚需部件。当前全球光模块行业正处于 AI 算力驱动的长周期高景气阶段,2025 年全球市场规模达 230 亿美元,2026 年预计同比增长 25%-43% 至 287.5-300 亿美元,其中 AI 数据中心光模块市场规模占比超 60%,成为行业核心增长引擎。

中国是全球光模块核心生产基地,2026 年国内市场规模预计达 564 亿元,国产厂商全球市占率超 70%,全球 TOP10 厂商中占据 7 席,中际旭创、新易盛、华工科技等头部企业订单饱满,排产周期已延伸至 2027-2028 年。从需求结构看,高速化、低功耗、高密度成为核心趋势,800G/1.6T 光模块、硅光技术、算力网络建设、液冷散热升级四大主线深度交织,共同推动产业技术迭代与规模扩张。

核心赛道深度解析

(一)800G/1.6T 高速光模块:代际跃迁,供需格局偏紧

1. 800G 光模块:存量市场稳健放量

800G 光模块作为当前 AI 智算中心的主流配置,依托全球存量算力集群升级、新建智算中心落地,需求保持稳健增长。2026 年全球 800G 光模块出货量预计达 3800 万 - 4500 万只,Meta、谷歌、微软、亚马逊为海外核心采购方,国内字节、阿里、腾讯需求逐步起量。产品单价与毛利率维持高位,行业供需偏紧,上游 EML 光芯片、高速 DSP 芯片供应存在结构性缺口,支撑头部企业盈利持续改善。

2. 1.6T 光模块:商用元年,开启高速新周期

2026 年被行业明确为 1.6T 光模块规模化商用元年,带宽较 800G 翻倍,单位比特传输成本下降 35%,已成为英伟达 DGX SuperPOD、GB300、Rubin 系列高端 AI 服务器标配。2026 年全球 1.6T 光模块出货量预计达 1800 万 - 2500 万只,英伟达、谷歌为核心采购方,订单已排至 2027 年二季度。1.6T 光模块主流采用 8×200G PAM4 调制,OSFP/OSFP-XD 封装,适配液冷散热场景,是未来 2-3 年行业核心增量来源。

3. 3.2T 光模块:预研加速,布局下一代技术

3.2T 光模块已进入送样测试、预研阶段,聚焦超大规模 AI 集群、全国算力网络核心节点建设,硅光技术成为 3.2T 产品主流技术路线,国内头部厂商已完成技术布局,有望实现全球技术领跑。

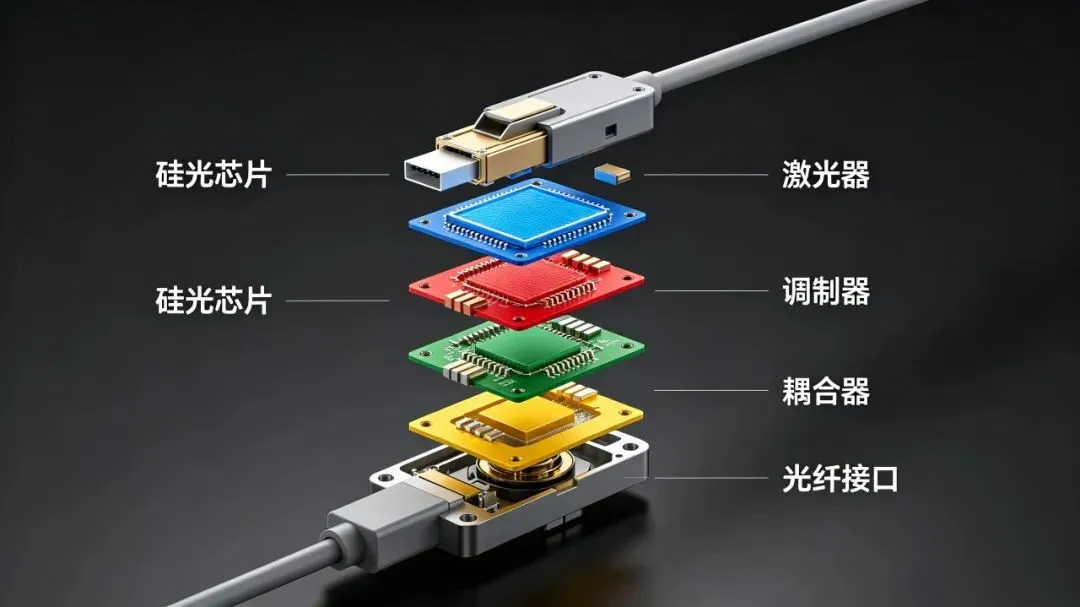

(二)硅光技术:低功耗、低成本,核心技术升级方向

硅光技术以硅基材料为核心,通过光电集成实现高速、低功耗传输,是破解传统光模块功耗高、成本高、集成度低痛点的关键方案。2026 年硅光技术在 800G、1.6T 光模块中的渗透率将分别达到 50%、80% 以上,相比传统方案可降低功耗 40%、生产成本 20%。

国内头部厂商已实现硅光模块量产,良率提升至 95% 以上,同时 LPO(线性直驱)、CPO(共封装光学)技术同步迭代:LPO 通过去除 DSP 芯片,使 800G 光模块功耗降低 50%;CPO 聚焦芯片与光模块共封装,适配 3.2T 及以上超高速场景,英伟达、谷歌已提前布局,预计 2027 年后逐步规模化落地。深圳等多地政策明确支持高速硅光模块、CPO/LPO 技术研发与量产,推动高端光芯片、核心材料自主可控。

(三)算力网络:国家级基建,拉动全产业链需求

算力网络已上升至国家级新型基础设施建设高度,核心是实现全国算力资源调度、跨区域高速互联,光模块是算力网络的“大动脉”,贯穿算力中心内部互联、算力节点跨城互联、边缘算力接入全链路。

全国一体化算力网络建设、东数西算工程推进,叠加北美、欧洲海外算力集群扩张,持续拉动高速光模块需求:跨城长距互联场景拉动 400G/800G 长距光模块,算力中心内部高密度互联推动 1.6T 光模块普及。机构预测,2026-2030 年全球算力网络建设将带动光模块市场复合增长率维持在 20% 以上,光通信从算力配套部件升级为系统级核心瓶颈,核心光芯片、高速光模块国产替代空间广阔。

(四)液冷散热:适配高速模块,解决功耗散热痛点

800G/1.6T 高速光模块功耗大幅攀升,800G 模块功耗约 25-30W,1.6T 主流版本功耗突破 45W,热流密度超 100W/cm²,远超传统风冷 50W/cm² 的散热极限,液冷成为高密度算力集群、高速光模块规模化部署的唯一可行方案。

液冷散热主要分为冷板式、浸没式,可实现散热效率提升 3-5 倍,适配 1.6T 及以上光模块高温工作场景,降低误码率、延长模块寿命。当前液冷光模块已实现量产,适配浸没式、喷淋式液冷方案,国内厂商已完成液冷光模块密封、布线、可靠性测试技术突破。算力网络高密度部署、1.6T 光模块普及,推动液冷散热市场规模快速扩张,成为高速网络产业配套核心增量赛道。

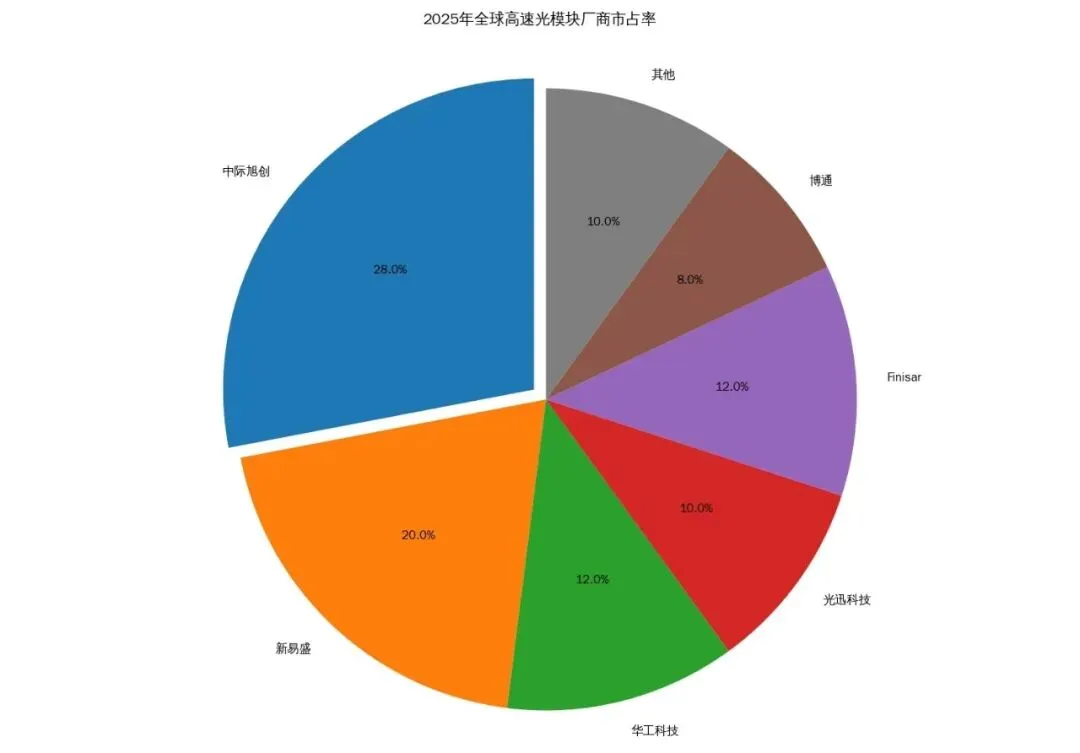

竞争格局:国产厂商主导全球,技术、产能双壁垒

1.全球格局:中国厂商占据绝对主导地位,全球 TOP6 光模块企业中占据 4 席,800G 光模块国产市占率达 60%,1.6T 光模块市占率快速提升至 30%,3.2T 硅光模块技术布局全球领先;北美云厂商、海外 AI 算力企业为核心客户,海外订单占头部厂商营收 90% 以上。

2.国内格局:中际旭创、新易盛、华工科技、光迅科技为第一梯队,具备 800G/1.6T 全品类量产能力、头部客户认证优势;第二梯队聚焦细分赛道,布局硅光、液冷光模块、核心光芯片等领域,国产替代加速推进。

3.核心壁垒:技术层面聚焦高速 DSP 芯片、高端 EML 光芯片、硅光集成工艺;产能层面,高速模块产线建设周期长,上游核心物料紧缺,头部企业产能、良率优势显著,行业进入 “卖方市场”。

未来趋势与发展展望

1.产品迭代:800G 光模块需求稳健,1.6T 快速放量,3.2T 逐步落地,产品速率持续升级,高速化、低功耗、液冷兼容成为标配;

2.技术路线:硅光、LPO、CPO 技术加速渗透,光电集成化、封装小型化、成本集约化成为核心技术演进方向;

3.需求驱动:全国算力网络、海外 AI 算力集群建设双轮驱动,光模块需求长期维持高景气,行业从周期性增长转向 AI 驱动的长周期成长;

4.国产替代:高端光芯片、核心材料、液冷配套设备国产替代加速,政策端持续支持高速光通信产业发展,国内产业链自主可控能力持续提升。

总结

当前光模块 / 高速网络产业处于 AI 算力爆发、算力网络建设、技术快速迭代三重红利叠加期,800G 规模化放量、1.6T 商用落地为短期核心主线,硅光、算力网络、液冷散热为中长期核心升级方向。行业供需格局偏紧,国产厂商凭借技术、产能、成本优势主导全球市场,叠加政策、下游需求双重支撑,高速光模块产业链将持续维持高景气度,具备核心技术、头部客户资源的企业将持续受益于产业红利。

END

往期文章