努力研究价值成长,好好分析牛股基因(深度研究,仅供参考)

核心结论:风华高科是国内阻容感全产业链绝对龙头,深度受益于MLCC周期反转+AI/算力/新能源汽车需求爆发+国产替代加速三重红利。公司技术突破加速、高端产能释放、关键材料自主可控,未来3年业绩有望持续高增,具备业绩与估值双升空间。(未来3年市值高看到500亿,本报告仅为行业及公司分析,不构成投资建议)

一、公司概况:国产被动元件“链主”,国资背景稳固

1.1 基本信息

广东风华高新科技股份有限公司(风华高科,000636)成立于1994年,1996年深交所上市,总部位于广东肇庆,是国内最大的被动电子元件制造商、全球第三梯队MLCC厂商。实际控制人为广东省国资委(广晟集团持股43.18%),国资背景深厚、资源与政策支持优势明显。

1.2 核心业务:阻容感三位一体,全品类覆盖

公司主营MLCC(多层陶瓷电容器)、片式电阻器、电感器三大核心产品,同时布局压敏/热敏电阻、超级电容、电子材料等,是国内唯一实现阻容感全品类、全产业链布局的企业。

•MLCC(占比约60%):核心支柱,国家级制造业单项冠军,国内市占率约9.2%(第一),全球约1.7%。

•片式电阻(占比约20%):国内龙头,国家级单项冠军,全球份额领先。

•电感器(占比约10%):快速成长,车规与AI电感放量。

•其他:超级电容、电子陶瓷材料、镍浆等,关键材料自研率持续提升。

1.3 发展历程:从地方小厂到国产龙头

•1984年:肇庆风华电子厂成立,起步电阻业务。

•1996年:深交所上市,募资扩产MLCC。

•2000–2015年:行业低谷期,坚持研发,突破超薄膜流延、精密叠层等核心技术。

•2018–2020年:周期上行,业绩爆发,后遇疫情与价格战,业绩承压。

•2021–2025年:高端化转型+国产替代加速,车规/AI产品认证突破,材料自主可控,2024年净利润同比+94%,拐点确立。

•2026年至今:周期复苏+涨价落地+高端产能释放,进入业绩兑现期。

二、行业分析:被动元件迎三重拐点,国产替代空间巨大

2.1 行业定义与空间:千亿赛道,需求稳健扩张

被动元件(阻容感)是电子电路“基石”,每台新能源车需1–2万颗MLCC,每台AI服务器需5–10万颗MLCC。

•全球市场:2024年约450亿美元,MLCC占比约70%(约315亿美元),年增速5–8%。

•中国市场:2024年约1800亿元人民币,MLCC约1200亿元,国产替代率仅15–20%,提升空间巨大。

•增长驱动:

a.AI算力:服务器/交换机需求爆发,高端高容MLCC量价齐升。

b.新能源汽车:单车MLCC用量是传统车3–5倍,车规认证壁垒高。

c.消费电子复苏:手机、PC、可穿戴回暖,拉动中低端MLCC需求。

d.工业/光伏/储能:高可靠、高压、大电流电感与电阻需求增长。

2.2 竞争格局:全球寡头垄断,国内风华领先

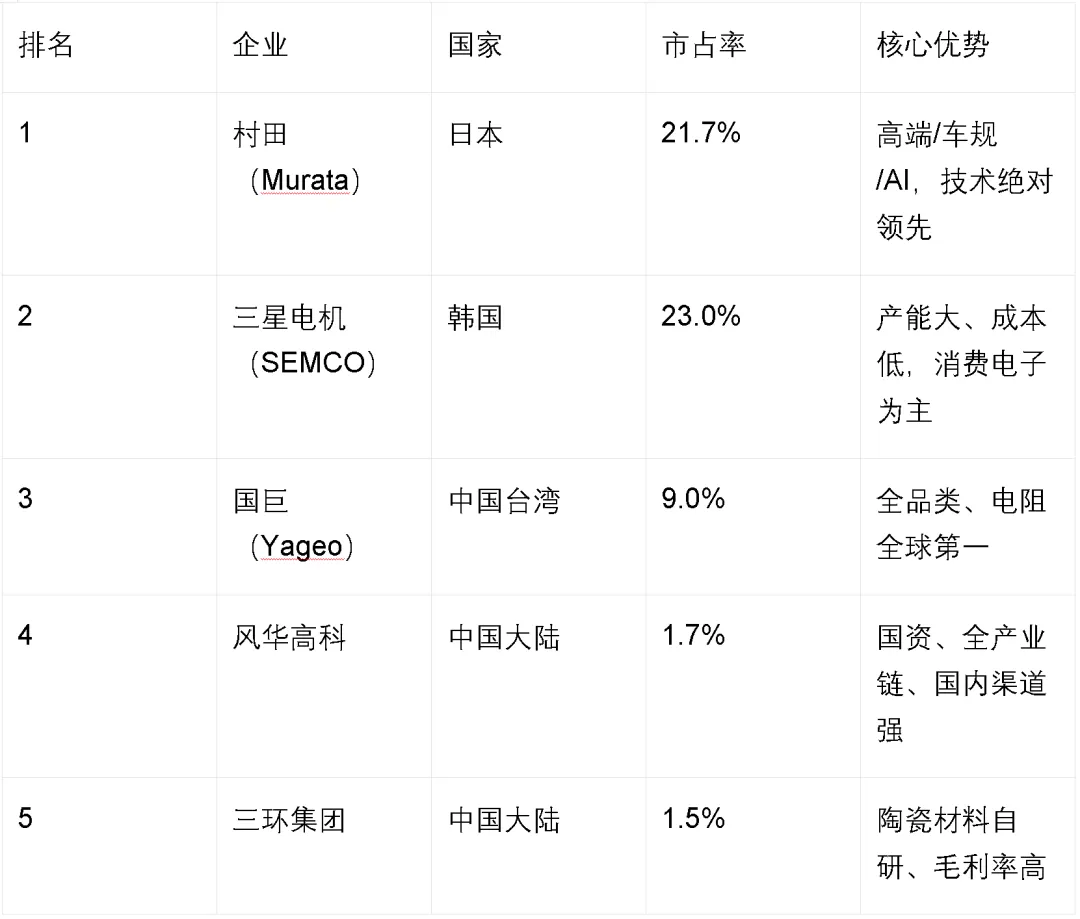

2.2.1 全球MLCC格局(2025年)

结论:全球日韩双寡头主导(合计超40%),台湾厂商次之,大陆风华/三环处于第三梯队,国产替代是唯一出路。

2.2.2 国内格局:风华绝对龙头,三环追赶

•风华高科:国内MLCC市占率9.2%(第一),阻容感全品类,国资背景,产能规模领先。

•三环集团:陶瓷材料自研能力强,毛利率高于风华,但电感/电阻布局较弱。

•其他:火炬电子、鸿远电子(军工为主),宇阳科技(消费电子小MLCC),规模与技术差距明显。

2.3 行业周期:2025Q4起明确复苏,涨价落地

•上一轮周期(2020–2023):2020疫情涨价→2021扩产过剩→2022–2023价格战、行业亏损、去库存。

•本轮复苏(2025Q4–至今):

a.库存低位:全球厂商库存从2023年高点下降30–40%,供需平衡。

b.龙头涨价:2026年3月村田对AI/车规高端MLCC涨价15–35%;风华2025Q4–2026年1月两次提价,高端型号涨10–30%,传导顺畅。

c.稼动率回升:风华高端产线稼动率90–95%,接近满产,订单充足。

•判断:行业进入12–18个月上行周期,量价齐升,2026–2027年业绩弹性大。

三、核心业务与产品:全品类布局,高端突破加速

3.1 MLCC:核心支柱,高端化突破

3.1.1 产品结构

•消费级(占比约70%):0402/0201等中低端,手机/PC/家电,价格敏感、毛利率10–15%。

•工业级(占比约20%):高压、高可靠,工业/光伏/储能,毛利率20–25%。

•车规级(占比约5%,快速增长):AEC-Q200认证,新能源车BMS/ADAS,毛利率30–40%,6款高端车规MLCC已完成战略客户认证。

•AI/服务器级(占比约5%,爆发增长):高容、低ESR、耐高温,AI服务器/交换机,毛利率35–45%,直接对标村田高端产品。

3.1.2 产能与扩产

•现有产能:MLCC月产能约250亿颗(国内第一),其中高端产能(车规/AI)约50亿颗/月。

•扩产计划(2026–2028):祥和工业园三期、高端电阻/电感技改,总投资约50亿元,达产后新增高端MLCC产能100亿颗/月,高端占比提升至30%。

3.2 片式电阻:全球第二,国产替代领先

•全球地位:仅次于国巨,全球市占率约15%,国内第一。

•产品优势:精密厚膜电阻打破日系垄断,车规高压电阻通过AEC-Q200认证,切入新能源车供应链。

•毛利率:18–22%,高于MLCC消费级,盈利稳定。

3.3 电感器:快速成长,车规+AI双驱动

•产品布局:01005超微型高频电感、车规一体成型电感、大电流功率电感,填补国内高端空白。

•增长势头:2025年前三季度电感业务同比+25%,为公司增速最快板块。

3.4 电子材料:全产业链核心,自主可控降本

•关键突破:纳米晶瓷粉、超细镍浆、高纯钛酸钡等9款核心材料技术突破,性能优于进口、成本低10–15%。

•自研率:MLCC核心陶瓷材料自研率>80%,镍浆>50%,大幅降低对外依赖、提升毛利率。

四、技术壁垒与核心竞争力:研发投入加码,高端认证突破

4.1 研发实力:专利积累深厚,研发投入持续提升

•专利:累计784项授权专利,发明专利389项,覆盖材料、工艺、设计全链条。

•研发投入:2024年研发费用2.4亿元(4.93%),2025年前三季度2.0亿元(4.93%),高于行业平均。

•核心技术:

a.超薄膜流延:突破0.5μm级,达到村田水平,支撑高容小型化。

b.精密叠层:1000层以上良品率>95%,行业领先。

c.低温共烧(LTCC):良品率提升20%,用于高端电感/模块。

4.2 认证壁垒:车规+AI认证加速,进入头部供应链

•车规认证:MLCC/电阻/电感全系列AEC-Q200认证,进入比亚迪、宁德时代、理想、蔚来供应链,2025年车规业务同比+40%。

•AI/服务器认证:高端MLCC进入华为、中兴、浪潮、英伟达供应链,2025年AI业务同比+50%。

•工业认证:通过西门子、施耐德、ABB认证,工业业务稳步增长。

4.3 全产业链壁垒:材料+元件+设备一体化,成本优势显著

•垂直整合:从电子陶瓷粉→镍浆→MLCC/电阻/电感→模组全流程布局,成本比纯组装厂低15–20%。

•设备自研:核心流延机、叠层机、检测设备自研率>60%,降低设备采购与维护成本。

五、财务分析:拐点已现,盈利质量持续改善

5.1 核心财务数据(2023–2025Q3)

数据来源:公司财报、东北证券研报

5.2 营收分析:稳健增长,高端占比提升

•2024年:营收49.39亿元(+17%),销量创历史新高,受益于消费电子复苏与国产替代。

•2025年前三季度:营收41.08亿元(+15%),Q3单季14.5亿元(+8%),增速逐季回升,高端产品占比提升至25%。

•结构优化:AI/车规等高毛利产品占比提升,带动整体毛利率上行。

5.3 利润分析:2024年拐点确立,2025Q3单季转正

•2024年:归母净利润3.37亿元(+94.5%),毛利率提升2.3pct至18.5%,受益于产品结构优化与成本控制。

•2025年前三季度:归母净利润2.28亿元(-13.9%),主要因上半年价格战与研发投入增加;Q3单季净利润0.95亿元(+5.8%),毛利率19.96%(环比+1.63pct),拐点明确。

•费用控制:2025年前三季度期间费用率10.93%,同比持平,管理/销售费用率下降,研发费用率提升,结构健康。

5.4 资产负债与现金流:财务稳健,现金流改善

•资产负债率24.1%,低于行业平均(三环35%、国巨40%),财务安全边际高。

•经营现金流:2024年4.53亿元,2025年前三季度2.59亿元,回款能力强、现金流稳定。

•存货:2025Q3存货18.5亿元,同比-10%,去库存完成,为涨价周期奠定基础。

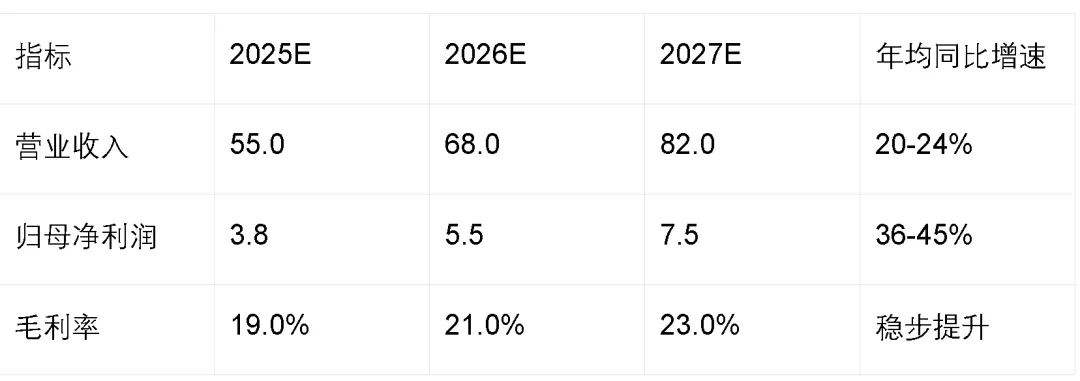

六、未来三年业绩预测(2025–2027):周期+成长双驱动,高增可期

6.1 核心假设

1.行业周期:2026–2027年MLCC价格年均+10–15%,高端产品涨幅更大。

2.产能释放:2026–2027年高端MLCC产能年增30%,车规/AI产品占比提升。

3.毛利率:2026年21%,2027年23%,受益于产品结构优化与涨价。

4.费用率:研发费用率维持5%,期间费用率11%,规模效应显现。

6.2 业绩预测表

6.3 增长逻辑拆解

•量增(贡献约50%):高端产能释放,车规/AI产品销量年增40–50%。

•价增(贡献约30%):行业涨价周期,高端产品年涨15–20%。

•结构优化(贡献约20%):高毛利产品占比提升,带动毛利率上行。

七、风险提示:短期压力可控,长期成长确定性高

7.1 行业周期波动风险

•风险:若2027年后行业再次扩产过剩,价格可能回落,影响业绩。

•应对:公司聚焦高端产能,车规/AI产品周期波动小、溢价高,抗周期能力强。

7.2 技术差距风险

•风险:与村田/三星相比,超小型化(006003)、超高容(100μF以上)技术仍有差距,高端市场份额低。

•应对:研发投入持续加码,关键材料自主可控,车规/AI认证加速,差距逐步缩小。

7.3 竞争加剧风险

•风险:三环集团、台湾厂商扩产,国内价格竞争可能加剧。

•应对:公司全产业链+国资+渠道优势,高端化转型领先,成本与技术壁垒逐步建立。

7.4 原材料价格波动风险

•风险:钛酸钡、镍粉、铜等原材料价格上涨,挤压毛利率。

•应对:关键材料自研率>80%,锁定长协订单,成本传导能力强。

八、投资逻辑与估值结论:国产龙头价值重估,具备双升空间

8.1 核心投资逻辑

1.周期复苏+涨价落地:行业进入上行周期,公司高端产品提价顺畅,业绩弹性大。

2.国产替代加速:中美科技博弈+日韩产能转移,国内被动元件国产替代率从15%向30%提升,风华作为龙头优先受益。

3.高端化转型成功:车规/AI产品认证突破,产能释放,高毛利占比提升,盈利能力持续改善。

4.全产业链壁垒:材料自研+设备自研+全品类布局,成本优势显著,抗风险能力强。

5.国资背景加持:广东省国资委控股,政策支持+资源倾斜,助力高端化与全球化扩张。

8.2 估值分析

•当前估值(2026年4月):股价20.15元,总市值233亿元,2025E PE 61倍,2026E PE 42倍,2027E PE 31倍。

•横向对比:

○村田(日本):2026E PE 25倍(全球龙头,增速5%)。

○国巨(台湾):2026E PE 30倍(周期复苏,增速15%)。

○三环集团(国内):2026E PE 45倍(毛利率高,增速20%)。

•结论:风华高科作为国内龙头+高增速(20–25%)+国产替代溢价,2026E PE 45–50倍合理,对应目标价24–27元,具备20–30%上涨空间。

九、总结:国产被动元件龙头,周期与成长共振,迎来黄金发展期

风华高科是国内阻容感全产业链绝对龙头,深度受益于MLCC周期反转+AI/算力/新能源汽车需求爆发+国产替代加速三重红利。公司技术突破加速、高端产能释放、关键材料自主可控,未来3年业绩有望年均增长20–40%,盈利能力持续改善。

短期看,涨价周期+库存低位驱动业绩弹性释放;中长期看,车规/AI高端化打开成长天花板,国产替代提升市场份额。作为国资背景的国产链主企业,风华高科具备业绩与估值双升空间,是电子板块核心配置标的。