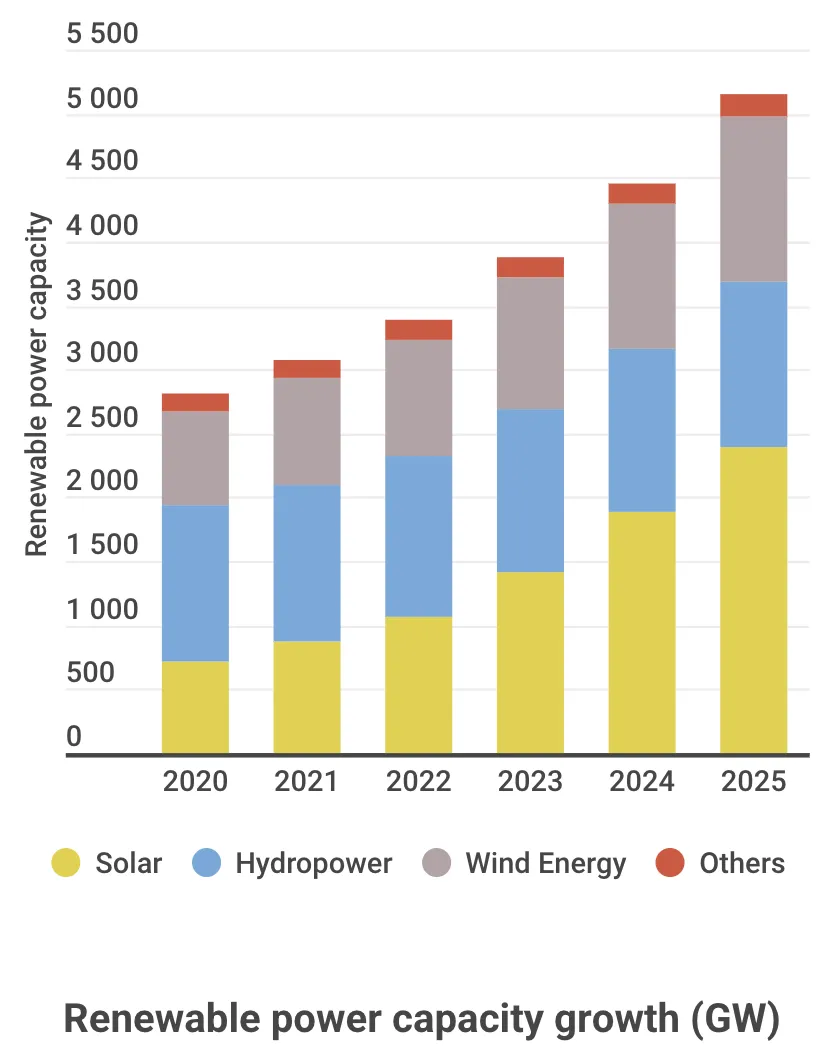

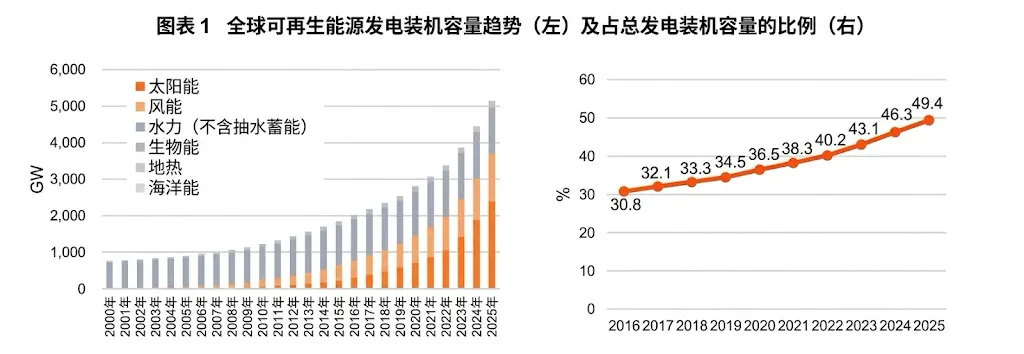

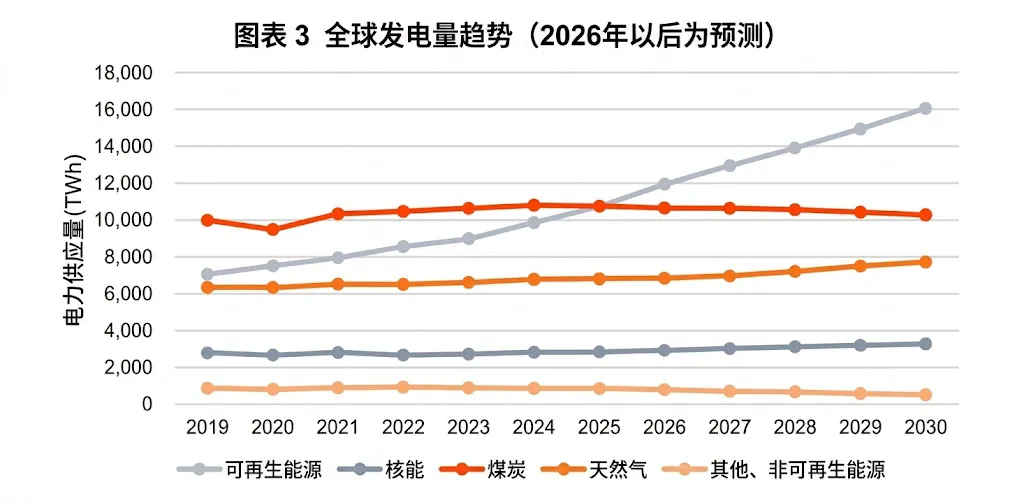

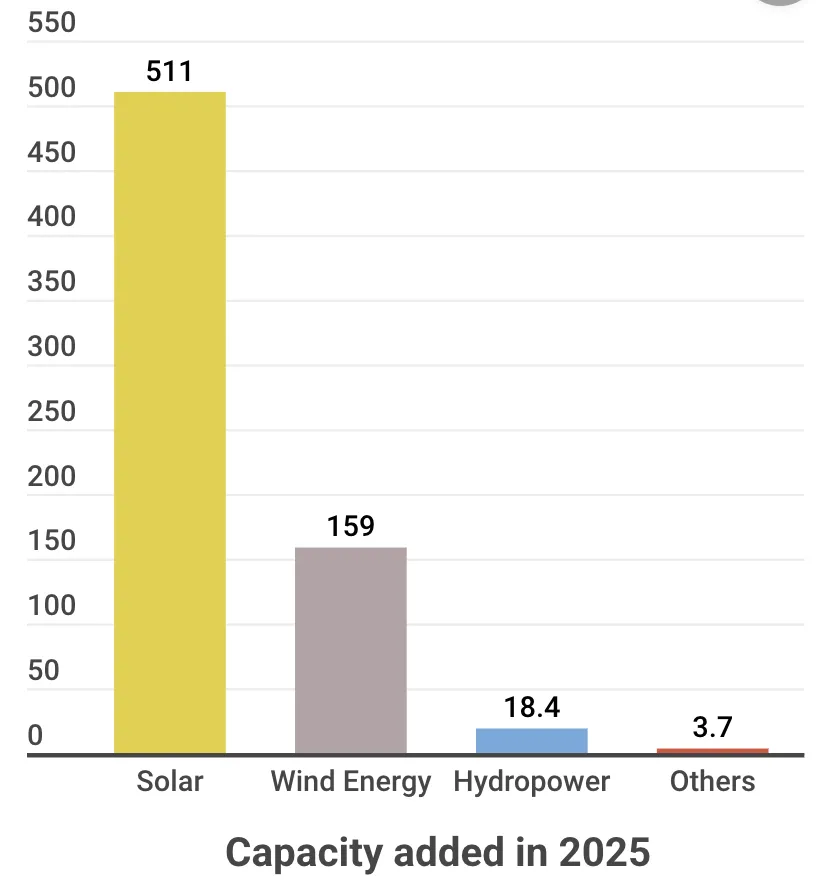

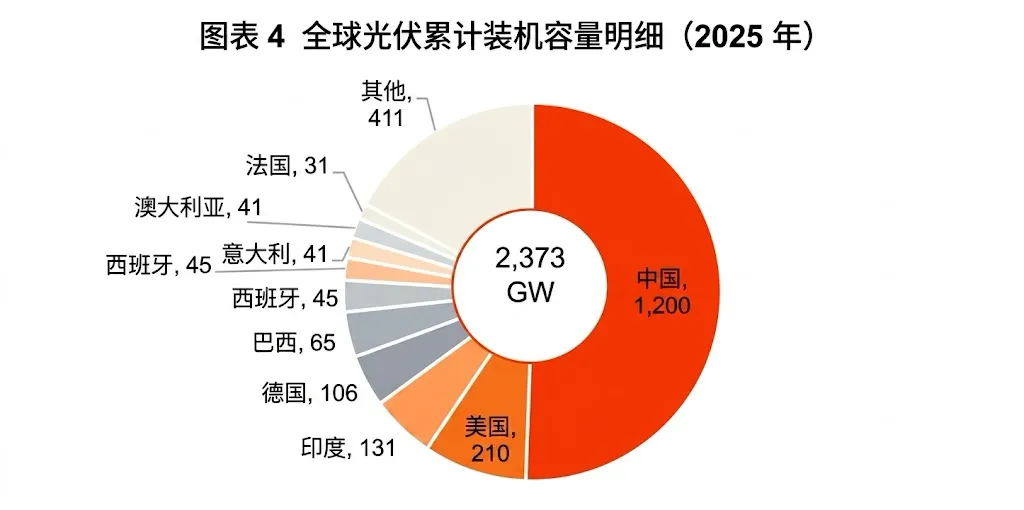

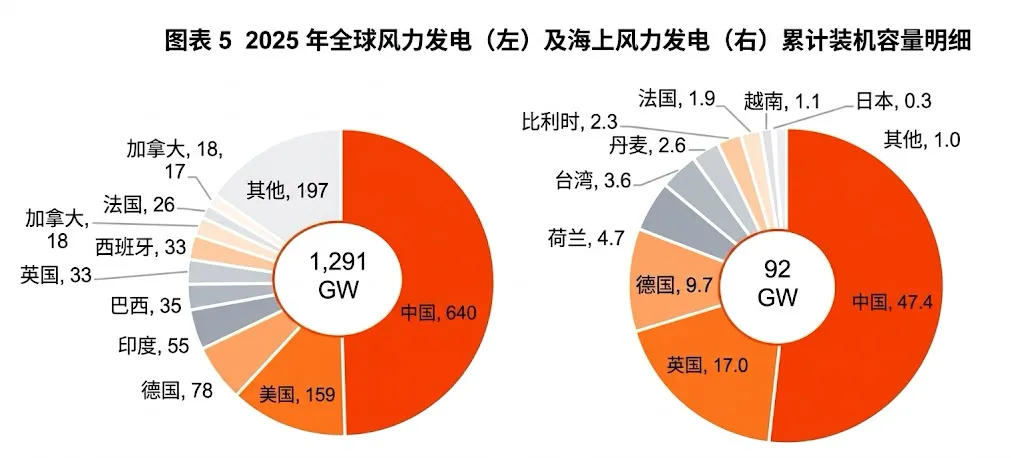

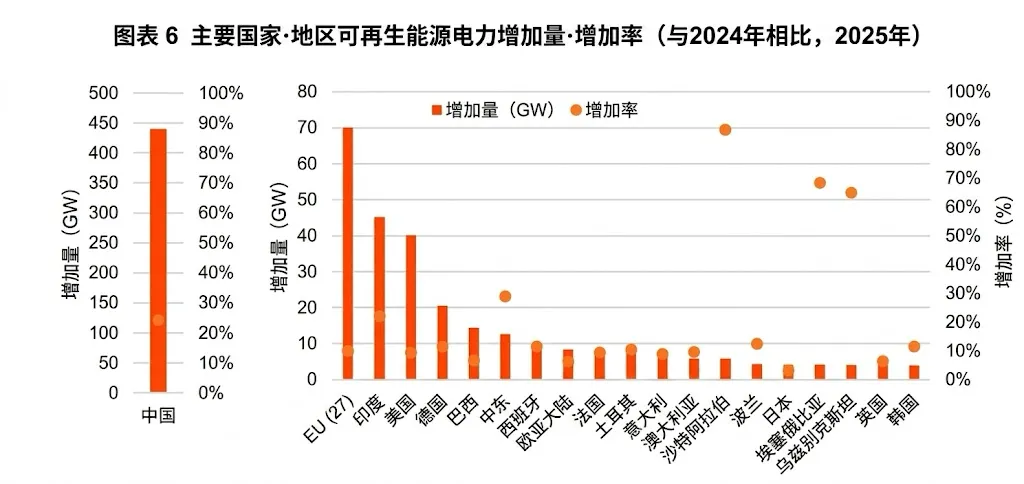

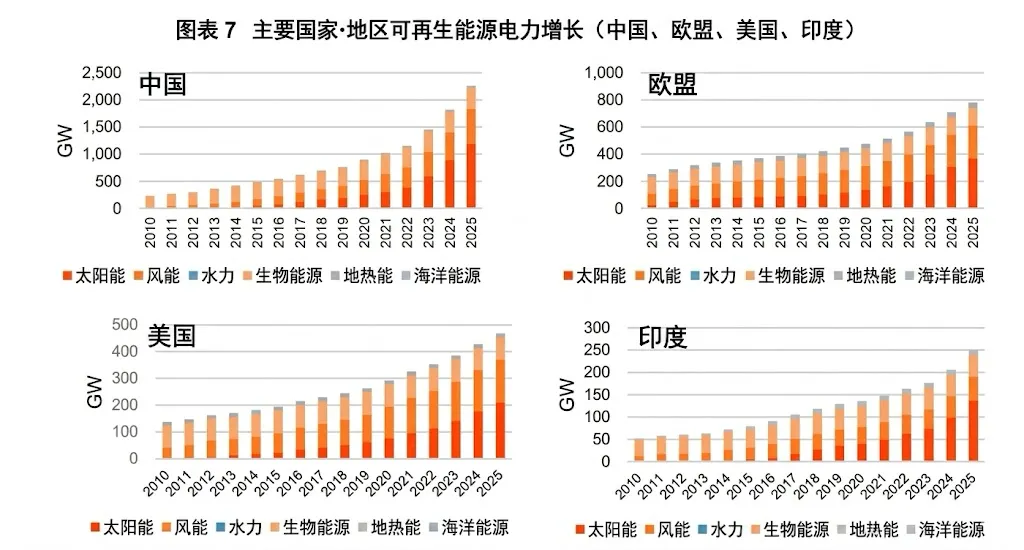

GCNR研报 | (上)国际可再生能源署《2026年可再生能源装机容量统计》解读2026年4月,国际可再生能源署(IRENA)发布《2026年可再生能源装机容量统计》,对2025年全球可再生能源发展情况进行了系统性更新。报告显示,2025年全球可再生能源新增装机达到692吉瓦(GW),总装机规模提升至5149吉瓦(GW),同比增长15.5%;更为关键的是,在全球新增电力装机中,可再生能源占比已达到85.6%,形成对新增供给的绝对主导。这一数据不仅延续了近年来的高增长趋势,更在结构层面释放出明确信号:全球能源体系正在从“化石能源主导”加速转向“可再生能源主导”。需要指出的是,装机规模的持续扩张本身并非此次报告最重要的信息。相较于单纯的增长速度,新增结构的变化更具决定性意义。在能源体系演进过程中,存量结构具有较强惯性,而新增结构则决定未来方向。当新增电力供给长期由某一类能源主导时,其结果并非短期替代,而是通过持续累积,逐步重塑整个系统。因此,85.6%的新增占比所反映的,不仅是年度变化,更是未来能源格局的路径锁定。与此同时,报告所揭示的变化,正与当前国际能源环境形成叠加效应。地缘政治冲突加剧、能源运输通道风险上升,使传统依赖跨境供给的能源体系面临不确定性。在这一背景下,以本地资源为基础、无需跨境运输的可再生能源,其战略意义正在发生转变:从气候治理工具,转向支撑能源安全与经济稳定的重要基础设施。基于上述背景,本文以IRENA最新统计数据为基础,从新增结构、技术路径、区域格局、能源安全及电力市场机制等维度,对2025年全球可再生能源发展的阶段性特征进行系统梳理与分析,并在此基础上探讨其对未来能源体系演进的结构性影响。012025年全球可再生能源发展态势(1)装机规模持续扩张并呈现加速特征从2020年至2025年,全球可再生能源装机容量持续扩大,并呈现出明显的加速增长特征。总装机规模由约2600GW提升至超过5000GW,五年间接近翻倍,增长曲线由相对平缓逐步转向陡峭,显示出扩张已进入加速阶段。图表0 2020—2025年全球可再生能源装机容量增长结构(单位:GW)从结构构成看,增长主要由太阳能与风电驱动。太阳能装机规模持续快速上升,尤其自2022年以来增速显著加快,成为推动总量增长的核心力量;风电保持稳定扩张,对整体规模形成重要支撑。相比之下,水电增长相对平稳,占比变化有限,体现出其受资源条件约束较强的特征;其他可再生能源占比始终较低,对整体结构影响有限。这一结构变化表明,全球可再生能源发展正由“多元并行扩张”逐步转向“少数技术主导”。太阳能与风电在成本、技术成熟度及产业化能力方面的优势,使其在新增装机中持续占据主导地位,并成为决定未来能源体系形态的关键变量。从趋势看,装机规模的快速扩张叠加技术结构的持续集中,意味着全球能源体系正由“规模扩张阶段”迈向“结构重构阶段”。随着可再生能源占比不断提升,其对电力系统运行方式、电力市场机制及能源安全结构的影响将持续深化。从存量结构看,这一判断亦得到印证。2025年全球可再生能源装机容量占总发电装机的比重已达49.4%,较上年提升超过3个百分点。这表明,在存量层面,可再生能源已接近传统化石能源的规模水平,电力体系正处于由“化石能源主导”向“可再生能源主导”过渡的关键临界点。(2)“三倍化目标”约束下的增长压力持续上升可再生能源的快速扩张不仅源于市场动力,也受到全球气候治理目标的直接约束。2023年《联合国气候变化框架公约》第二十八次缔约方大会(COP28)达成的“UAE共识”,提出到2030年将全球可再生能源装机容量提升至约11,200GW,即在当前基础上实现“三倍化”。从实现路径看,截至2025年全球可再生能源装机已达到约5,194GW,但距离2030年目标仍存在较大缺口。这意味着未来五年仍需新增约6,000GW装机容量。从增长节奏测算,2024年实现该目标所需的年均增长率约为16.1%;而根据2025年的最新进展,未来五年所需年均增长率已上升至16.5%以上。这一变化表明,尽管可再生能源扩张已进入加速阶段,但在既定气候目标约束下,增长压力仍在持续上升。换言之,当前发展态势虽已显著提速,但距离实现全球气候目标仍存在明显差距,未来仍需维持高强度扩张。(3)发电量结构接近拐点:可再生能源即将超越煤电与装机规模相比,发电量更能反映能源体系的实际运行状况。由于光伏与风电等可再生能源利用小时数通常低于化石能源,其发电量占比长期低于装机占比。然而,这一格局正在发生变化。根据国际能源署(IEA)数据,2025年全球可再生能源发电量达到约10,734TWh,已与煤电发电量基本持平,并预计将在2026年实现全面超越。这一变化具有重要结构意义。煤电长期以来是全球电力系统的基础电源,一旦可再生能源在发电量上实现超越,意味着电力系统主导能源类型将发生实质性转移。从中长期看,IEA预计,到2030年全球可再生能源发电量将达到约16,059TWh,较2020年增长约2.1倍,占全球总发电量的比重提升至42.4%。显示出全球可再生能源体系的巨大体量。总体来看,截至2025年,全球可再生能源发展已呈现出三个明确特征:第一,装机规模进入加速增长阶段,占比接近全球电力系统的一半;第二,在“三倍化目标”约束下,未来仍需维持高强度扩张;第三,在发电量层面,可再生能源已逼近并即将超越煤电,标志着能源结构进入关键拐点。可以据此作出判断:全球能源转型已由“规模扩张阶段”迈入“结构转换阶段”,其标志不仅在于装机增长,更在于发电结构的实质性改变。02新增结构变化与技术路径收敛(1)新增结构总览从2025年的全球装机数据看,能源体系的变化已不再体现为多种能源形式并行发展的渐进替代,而是集中表现为“新增端”的主导权转移。全年全球可再生能源新增装机约692吉瓦(GW),在新增电力装机中的占比达到85.6%。这一比例意味着,在决定未来电力结构的边际供给中,可再生能源已形成绝对主导,而化石能源在新增端的影响力显著下降。由于能源系统的演进主要由新增结构决定,这一变化将通过持续积累逐步重塑整体能源体系。从内部结构看,新增可再生能源呈现出高度集中趋势。太阳能新增约511吉瓦,风电新增约159吉瓦,两者合计占新增可再生能源装机的96.8%。相比之下,水电及其他可再生能源新增规模明显较小,整体占比不足3%。2025年,新增水电装机约18.4GW,生物质新增约3.4GW,地热新增约0.3GW。如图表2所示,2025年全球可再生能源增长高度集中于少数技术路径。太阳能在新增结构中占据绝对主导地位,风电构成第二支柱,而其他技术对总体结构影响有限。图表2 2025年全球可再生能源新增装机结构(单位:GW)这一结构具有明确的结构性含义:一方面,技术路径的集中使未来电力体系的基础逐步清晰,降低了转型过程中的不确定性;另一方面,也意味着系统对间歇性电源的依赖程度显著提高,从而对电网调度能力、储能配置及系统灵活性提出更高要求。一个常被忽视的变化,是离网与分布式能源的持续增长。2025年离网可再生能源新增约1.7GW,其中太阳能占绝对主导。这一趋势的意义在于:对于大量基础设施薄弱的发展中国家而言,并不需要复制传统集中式电力体系,而可以直接进入分布式能源阶段。从驱动机制看,这一变化并非单一政策推动的结果,而是成本与产业能力共同作用的体现。近年来,光伏与风电的度电成本持续下降,在多数地区已具备与传统化石能源竞争甚至优势的经济性;同时,成熟的制造体系与工程能力,使其能够在短时间内实现大规模部署,从而在新增装机中占据主导地位。在此背景下,能源转型的动力机制正在发生变化:由以政策驱动为主,逐步转向由成本优势与技术成熟度共同驱动的内生扩张,并形成路径依赖。综合来看,2025年的新增结构变化标志着能源转型进入新的阶段:由“多路径并行”走向“路径收敛”,由“政策推动”走向“市场驱动”。这一判断构成后文对光伏与风电两类核心技术路径分析的基础。(2)太阳能发电:规模主导与高度集中并存从技术结构看,太阳能发电继续作为全球可再生能源扩张的核心驱动力。2025年,全球太阳能累计装机容量由2024年的约1865吉瓦提升至2373吉瓦,同比增长约27%,显著高于整体能源增长水平。从新增结构看,2025年全球太阳能新增装机约508吉瓦,其中中国贡献约313吉瓦,占全球新增的60%以上,形成高度集中的增长格局。这表明,中国不仅在新增规模上占据主导地位,也在全球光伏扩张中具有决定性影响。从主要市场看,美国2025年新增装机约34吉瓦,累计规模达到约210吉瓦,在政策环境趋紧的背景下保持稳定;印度同样新增约34吉瓦,同比增长约35%,呈现出较强增长动能。欧洲方面,德国新增约16吉瓦,累计规模超过日本(约92吉瓦),实现排名提升;西班牙、意大利、法国等国保持稳定扩张。同时,巴西、澳大利亚等新兴市场亦持续增长。总体来看,全球太阳能发展呈现出两大特征:一是规模持续扩大且保持高增速,二是区域集中度显著提升。这表明,太阳能已由“广泛布局阶段”进入“核心区域主导阶段”,其扩张路径越来越依赖具备产业与市场能力的经济体。(3)风力发电:产业集中与区域分化并存风力发电在全球可再生能源体系中的地位持续提升,但其结构特征更加体现为产业集中与区域分化。2025年,中国在全球风电领域的主导地位进一步强化。按陆上与海上合计计算,中国风电装机占全球比重达到约49.6%,接近一半,且同比增长约20%,显著高于其他主要经济体。同时,中国风电设备制造企业的全球市场份额持续提升,强化了其产业链优势。相比之下,美国风电发展受政策调整影响明显。2025年新增装机约6吉瓦,同比增长仅约4%,增速显著放缓。欧洲方面,德国新增约8吉瓦,印度新增约6吉瓦,整体仍处于追赶阶段。从细分结构看,海上风电呈现出不同区域格局。2025年中国海上风电累计装机约47.4吉瓦,占全球比重约51.5%,保持领先;欧洲在海上风电技术与项目开发方面仍具优势;美国则受政策不确定性影响,发展相对滞后。总体来看,全球风电发展呈现三大特征:一是中国主导地位持续强化,二是主要经济体增长分化明显,三是海上与陆上风电在区域分布上存在差异。综上,从2025年新增装机结构来看,全球可再生能源发展已呈现出明确的结构性特征。第一,在新增端,可再生能源已形成绝对主导,占比达到85.6%,标志着能源体系的边际供给权已由化石能源转向可再生能源;第二,在技术结构上,新增装机高度集中于光伏与风电,两者合计占比达96.8%,表明全球能源转型路径已在实践中完成收敛;第三,在发展形态上,太阳能体现为规模快速扩张与区域高度集中,风电则表现为产业主导与区域分化并存,进一步强化了技术结构的“双主导格局”。综合来看,2025年的新增结构变化表明,全球能源转型已由“多路径并行扩张”阶段,进入“技术路径收敛与主导权明确”的新阶段。新增结构正在成为决定未来能源体系形态的核心变量。03区域格局与重点市场:从全球总揽到核心经济体分化(1)全球总揽:高度集中与结构分化并存从全球范围看,2025年可再生能源发展呈现出“高度集中与结构分化并存”的基本特征。一方面,新增装机明显向少数核心经济体集中;另一方面,不同区域在增长动力、政策环境与发展阶段上出现显著差异。从新增规模看,全球可再生能源扩张主要由少数市场主导。2025年,中国新增装机约440GW,显著高于其他经济体;欧盟约70GW,位居第二;印度约45GW,超过美国(约40GW),成为第三大增长市场。上述四大市场合计占全球新增装机的绝大部分,形成明显的“头部集中”格局。从区域分布看,亚洲新增装机约513.3GW,占全球新增的74.2%,继续保持主导地位。其中,中国在光伏与风电领域的产业优势,对全球新增结构产生决定性影响。从增长速度看,中东地区同比增长28.9%,为全球最高;非洲地区增长15.9%,在南非、埃塞俄比亚和埃及等国家带动下实现提升。但从总量结构看,中东与非洲在全球可再生能源中的占比分别仅约1.1%和1.6%,仍处于较低水平,反映出“高增长与低基数并存”的特征。截至2025年底,全球各区域可再生能源装机规模分别为:亚洲约2891GW,欧洲约934GW,北美约614GW,南美约333GW,欧亚地区约141GW,非洲约82GW,大洋洲约76GW,中东约56GW,中美洲及加勒比地区约21GW。上述数据表明,能源转型的区域差异不仅体现在增长速度,更体现在结构性能力差异。具备产业链基础、融资能力与电网支撑的经济体,能够实现持续扩张;而基础设施薄弱地区,即使具备资源条件,其发展速度仍受到明显制约。因此,能源转型的区域分布,本质上反映的是发展能力差异,而非资源禀赋差异。从发展阶段看,主要市场已由单纯的装机扩张,逐步进入“系统约束主导阶段”。随着可再生能源占比提升,电网消纳能力、储能配置以及市场机制逐渐成为影响增长的关键因素,不同经济体在这些方面的能力差异,进一步加剧了区域分化。总体来看,全球能源转型正由“规模扩张主导”向“体系能力主导”转变。在此背景下,以下选取中国、欧盟、美国和印度四大重点市场进行分析。(2)中国:规模主导向系统整合转型2025年,中国继续保持全球最大可再生能源市场地位,新增装机规模占全球总量的一半以上,进一步巩固其在全球能源转型中的主导作用。随着可再生能源持续大规模接入,中国电力部门碳排放已出现阶段性下降,能源结构调整开始产生实质性影响。从政策目标看,中国在国家自主贡献(NDC)中提出,到2035年温室气体排放较峰值下降约7%—10%,并明确提出光伏与风电装机规模超过3600GW的目标。制度层面,2025年固定电价补贴(FIT)机制基本退出,新建风电与光伏项目逐步转向市场化交易体系。在补贴退出背景下,装机规模仍保持较高增长,表明可再生能源已具备较强市场竞争力。与此同时,大规模接入带来的系统约束逐步显现。弃风弃光率升至约6.9%,反映出电网消纳能力压力上升。政策层面开始强调“融合发展”,包括储能建设、需求响应及虚拟电厂(VPP)等,以提升系统灵活性。总体来看,中国正由“规模扩张阶段”向“系统整合阶段”转型。(3)欧盟:安全驱动下的结构优化欧盟长期以气候政策为导向推进可再生能源发展,但自俄乌冲突以来,能源安全因素显著增强,成为重要驱动变量。2025年欧盟新增装机约70GW,整体规模保持稳定。其中,太阳能新增约56.3GW,继续维持高位;风电受成本上升与项目收益下降影响,增长相对缓慢。尽管新增规模趋于平稳,但发电结构已发生重要变化。2025年,光伏与风电发电占比首次超过30%,并超过化石能源发电量;可再生能源总体发电占比接近48%。然而,按照当前发展节奏,欧盟实现2030年装机目标仍面临一定压力,未来增长将依赖风电恢复及电网建设加速。总体来看,欧盟正处于由“政策驱动扩张”向“安全与成本约束下的结构优化”转变阶段。(4)美国:政策不确定性与市场需求并存2025年,美国能源政策环境发生明显变化,部分清洁能源激励措施被削弱,可再生能源发展面临不确定性。当年新增装机约40GW,较上一年略有下降。风电增长明显放缓,同时审批流程变化导致项目建设周期延长,海上风电发展亦受到政策限制。尽管政策趋紧,美国电力需求持续增长,特别是数据中心扩张带来的用电需求上升,使电力供需矛盾逐步显现。在天然气发电扩张受限背景下,可再生能源仍具发展空间。总体来看,美国处于“政策调整期”,其发展路径存在一定不确定性。(5)印度:快速扩张与系统约束并行印度已成为全球增长最快的可再生能源市场之一。2025年新增装机约45GW,位居全球第三,累计规模约250GW。增长方面,2025年同比增长约22%,并提前实现非化石能源占比阶段性目标,2030年500GW的装机目标具备实现基础。但与此同时,电网基础设施滞后成为主要约束。为缓解接入瓶颈,印度在新建项目中广泛配置储能,以提升系统承载能力。总体来看,印度仍处于“高速扩张阶段”,未来发展取决于系统基础设施完善程度。综合全球总揽与四大重点市场分析,可以得出以下判断:第一,全球可再生能源新增装机高度集中于少数核心经济体,形成明显的头部结构;第二,各主要市场在政策环境、产业基础与发展阶段上存在显著差异,路径呈现分化;第三,随着可再生能源占比提升,系统约束已成为各市场共同面临的关键问题;第四,区域竞争逻辑正在发生变化,由“规模领先”转向“体系能力领先”。因此,可以进一步概括为:全球能源转型正由“规模扩张阶段”,进入“体系能力主导阶段”。下篇预告:04. 能源安全逻辑的重构:从“通道依赖”到“能力安全”05. 系统约束与电力市场重构:可再生能源增长的运行机制06. GCNR研判:从能源转型走向体系能力竞争GCNR原创文章 转载请注明来源GCNR研报 | 安全防线:一艘氨动力船如何确保不泄漏?GCNR研报 | 绿氢远征:中亚会成为欧洲的能源后院吗?GCNR要闻 | 周杰撰文谈“各国应对2026霍尔木兹海峡危机举措及对我国的启示”IFCE视点 | 从“去核”到“再核”:欧洲能否抓住SMR窗口?GCNR研报 | 大洗牌!核电“王者归来”与光伏大爆发:中东欧如何重塑能源大底盘?