导语

在过去一个季度中,通过观察与数据对比,我们发现中央、地方、房企与购房者对市场的认知已基本达成共识,银行方面则需进一步统一认知。当前市场的核心矛盾仍在于居民支付能力与库存之间的矛盾,且这一矛盾在短期内呈现加深趋势。与此同时,结构性的市场热点无法带动整体趋势上升,也难以缓解根本矛盾。居民收入与支出增速双双下降,使我们在进行市场研判时不得不采取更加保守的态度。我们预期,房地产行业的进一步收缩将对经济产生冲击,并将在年内经济指标中愈发突出。

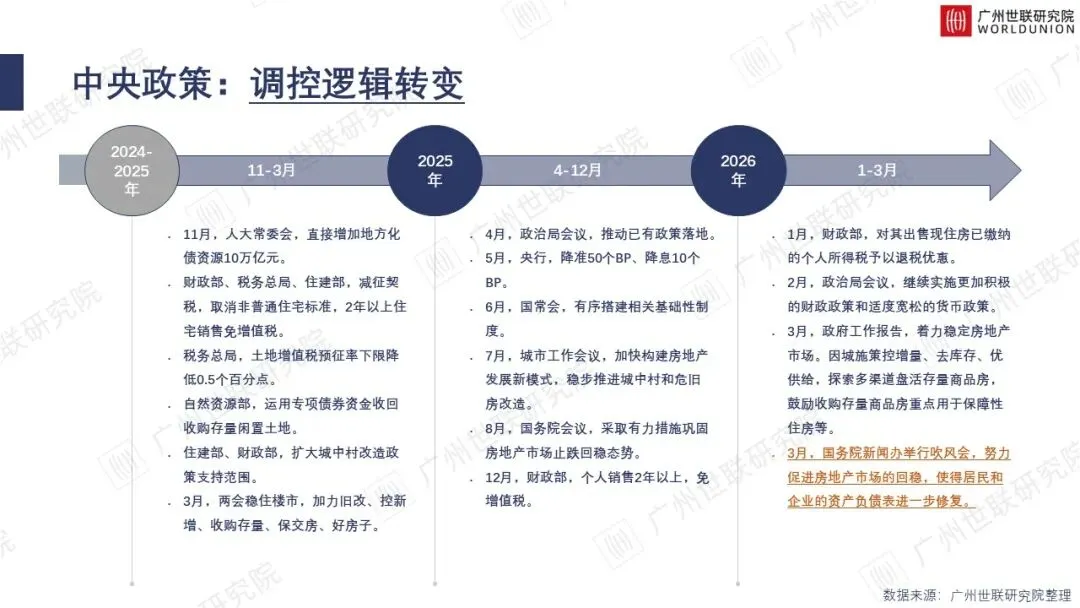

回顾过去一个季度的市场利好,主要体现在政策调控逻辑的变化:政策思路已从“头痛医头”转向“根本治理”。房地产行业下行对经济造成的冲击已得到系统梳理,而经济冲击之后,居民支付能力随之收紧。这也是需求始终存在,但居民仍选择保守消费的根本原因。

展望未来一年的市场走势,市场库存与居民支付能力仍将是主旋律。在调控方向已经明确的前提下,我们必须坚决避免“轻发不实”的态度。为此,需要尽快调整家庭资产负债结构,采取一切有效、务实的方式修复市场,从而尽可能避免行业对经济的冲击在各项指标中过分突出。

市场观察的三个层面:

01

支付能力仍是焦点

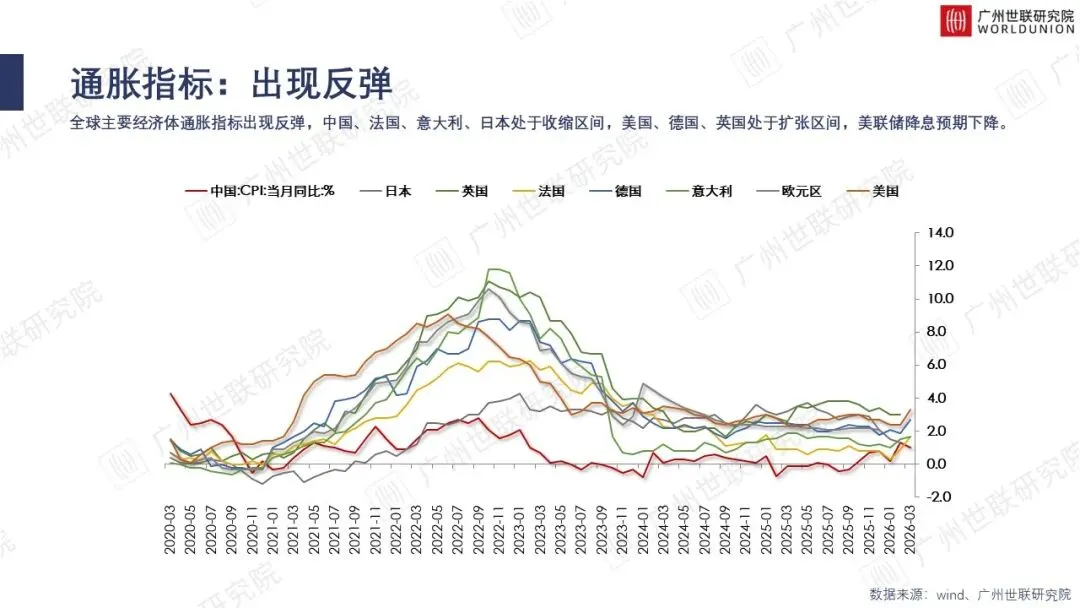

国际货币基金组织(IMF)将2026年全球经济增长预期下调0.2个百分点,主要受中东局势、能源价格及通胀预期影响。通胀上升的压力将削弱内部财政与外部经济的可持续性,并可能挤占社会支出,使全球经济复苏面临挑战,进而对国内进出口形成冲击。从通胀指标看,中国、法国、意大利、日本处于收缩区间,美国、德国、英国处于扩张区间,美联储降息预期下降。从国债收益率看,中国、美国、法国、德国、意大利的10年期国债收益率整体震荡下行,显示投资偏好趋于保守。

(二)国内经济环境

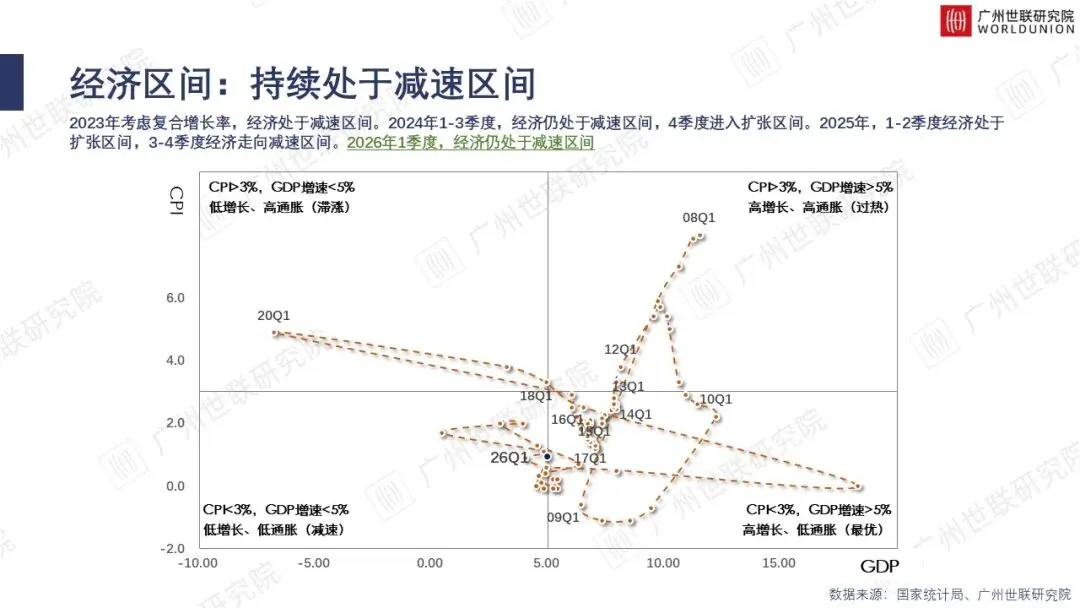

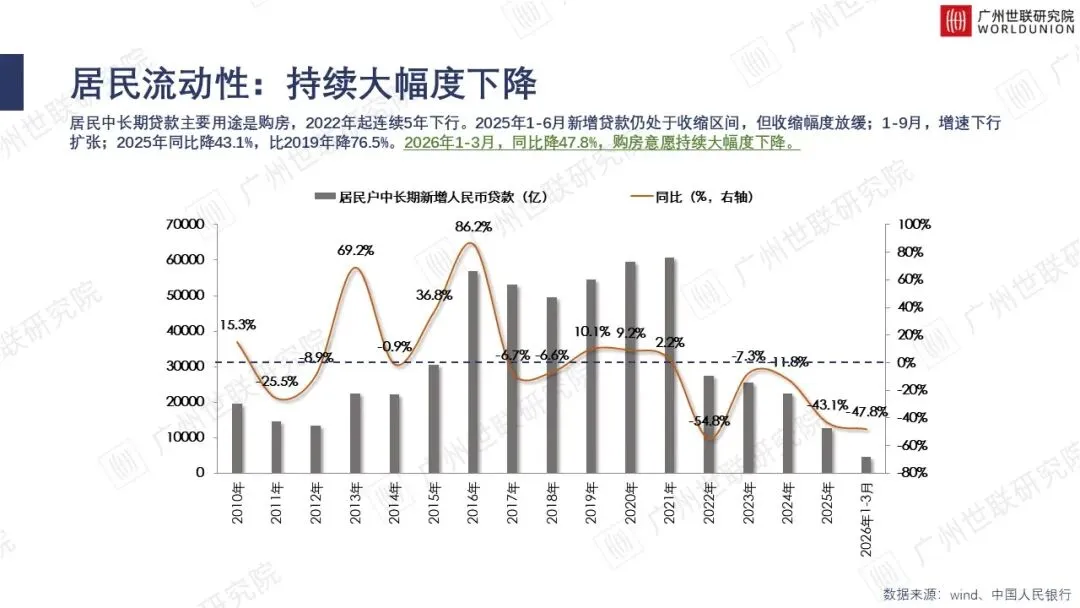

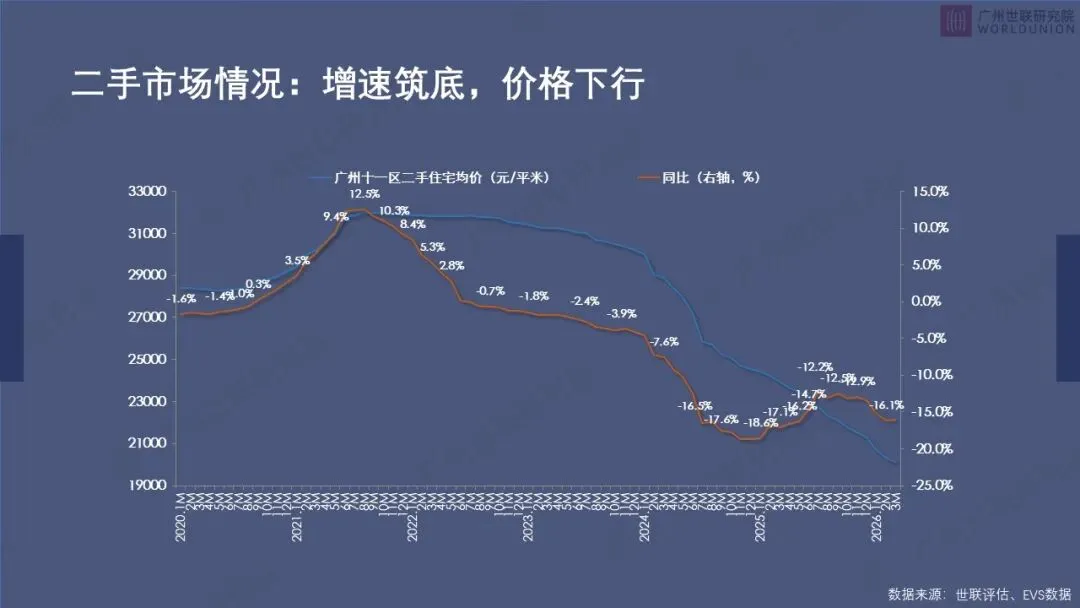

2026年一季度,我国GDP增速为5.0%,整体经济仍处于收缩区间。“三驾马车”中,出口增速上升,但顺差增速大幅下降;投资增速回正;消费增速持续下降。GDP增速持续偏离预期。通胀指数与生产指数持续处于收缩区间,仅中小企业生产指数有所扩张。综合来看,去年负增长与今年过低的投资共同拖累消费恢复,经济持续收缩是大概率事件。居民实际收入与支出增速已连续四个季度下降,居民支付能力的减弱正在消耗经济上行动能。随之而来的,是居民中长期新增贷款增速大幅下行,购房意愿持续明显下降。居民新增储蓄出现回升趋势,意味着投资与消费动力仍然不足。

(三)房地产行业表现

在当前经济环境下,中低阶层家庭的购房意愿更趋保守,主要原因是支付能力的进一步下降。在此背景下,仅靠市场自我消化库存已几乎不可能,市场对去库存政策的快速、有效落地更加期待。

02

客观评价市场走势

(一)政策与金融环境

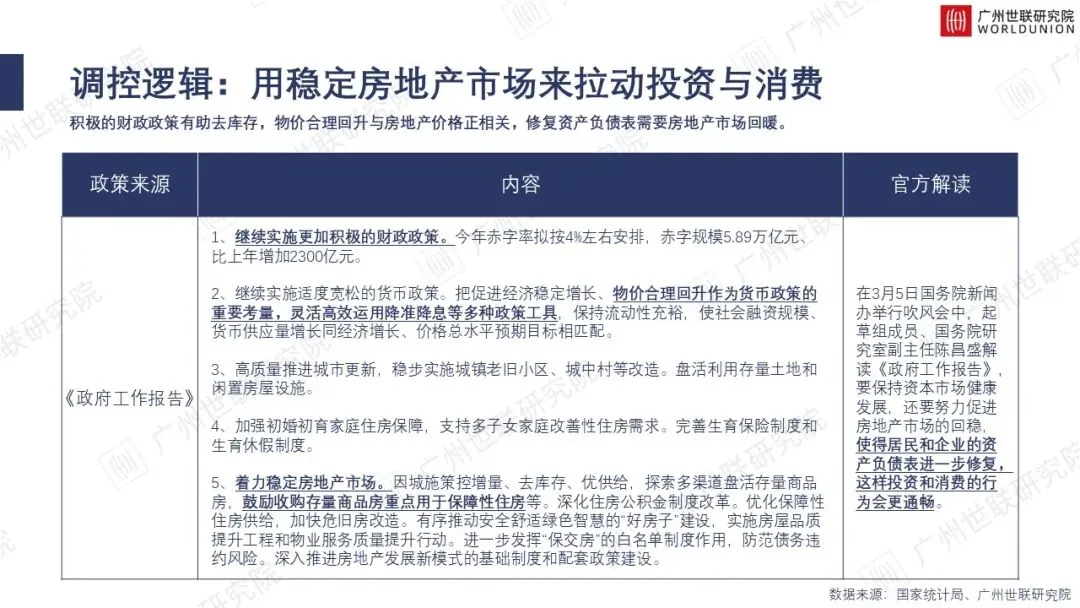

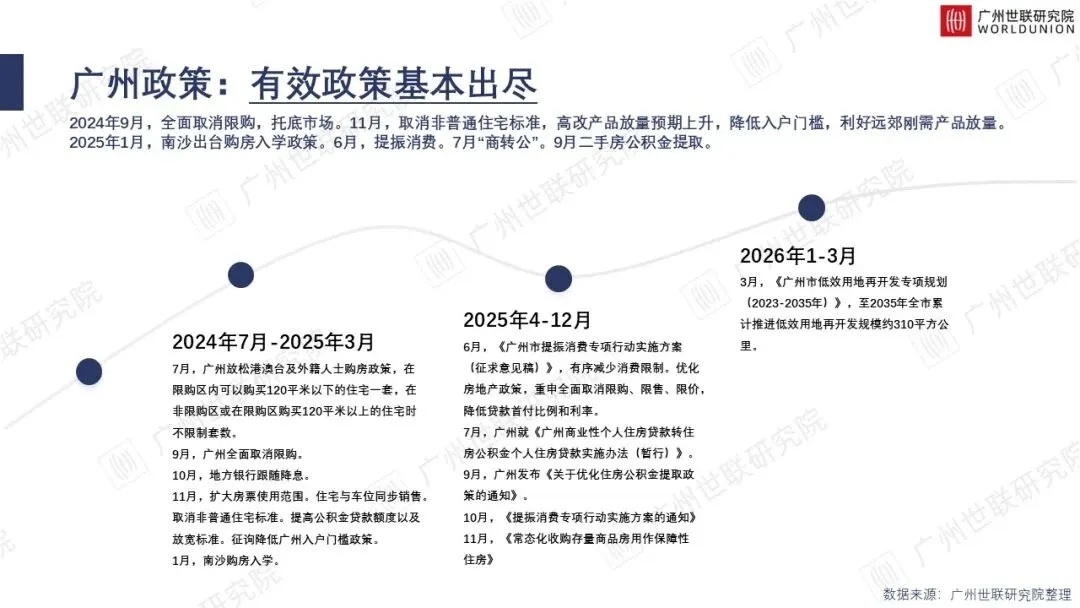

从政策层面看,调控逻辑已发生变化,用稳定房地产市场来拉动投资与消费成为未来调控的新思路。从广州政策层面看,房贷利率长期未作调整,而此前对市场产生正向影响的“房票”政策出现反复,或将拉低市场成交。从金融货币政策看,一季度未进行降息或降准,M2整体呈下行趋势。年内公开市场操作净投放回收流动性约0.4万亿元,有效流动性仍然匮乏。

(二)广州市场网签表现

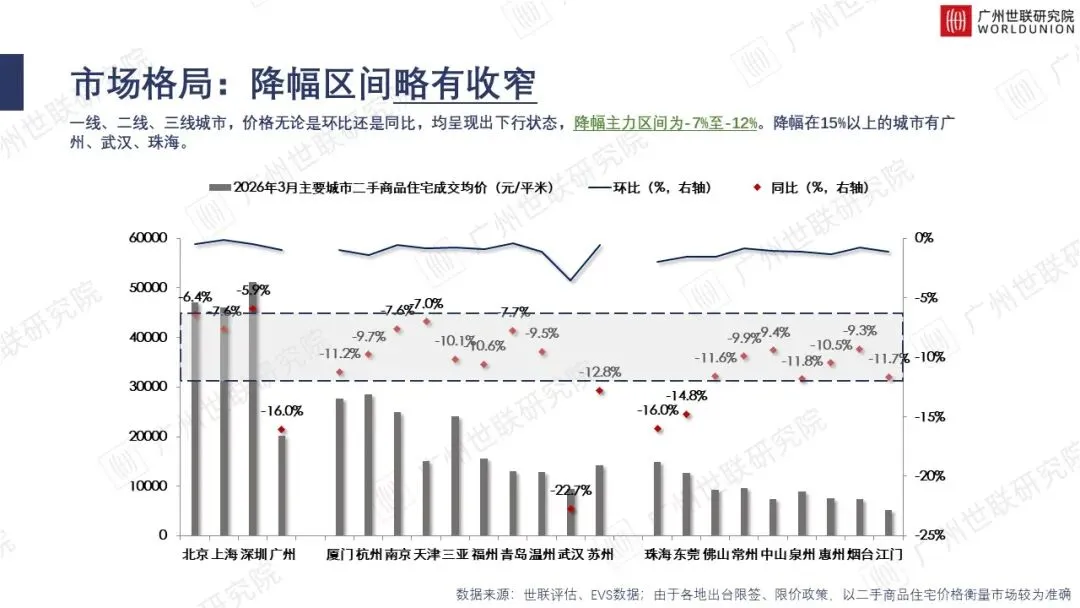

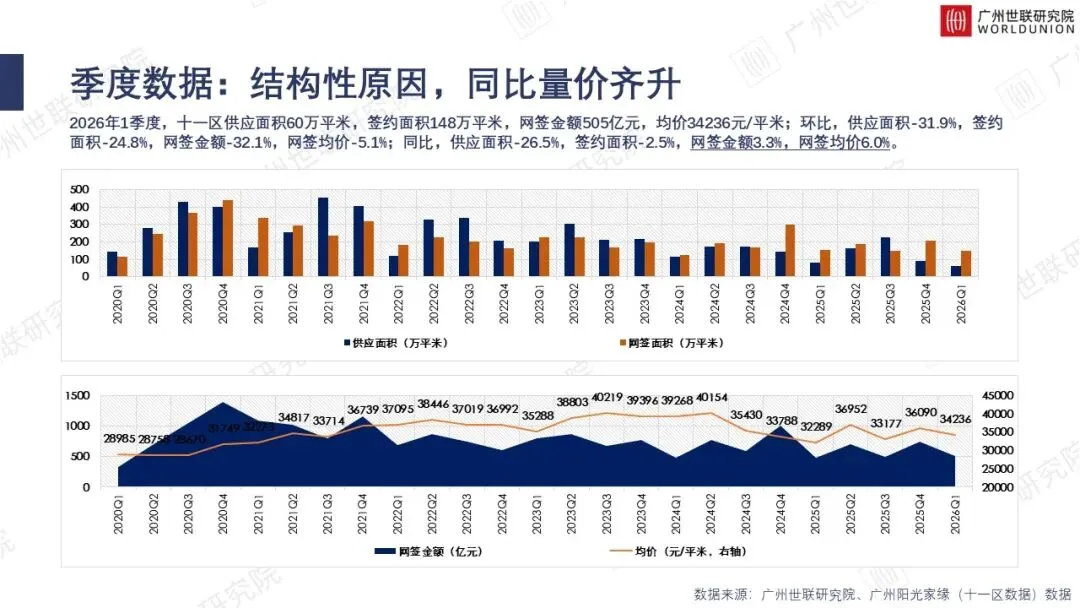

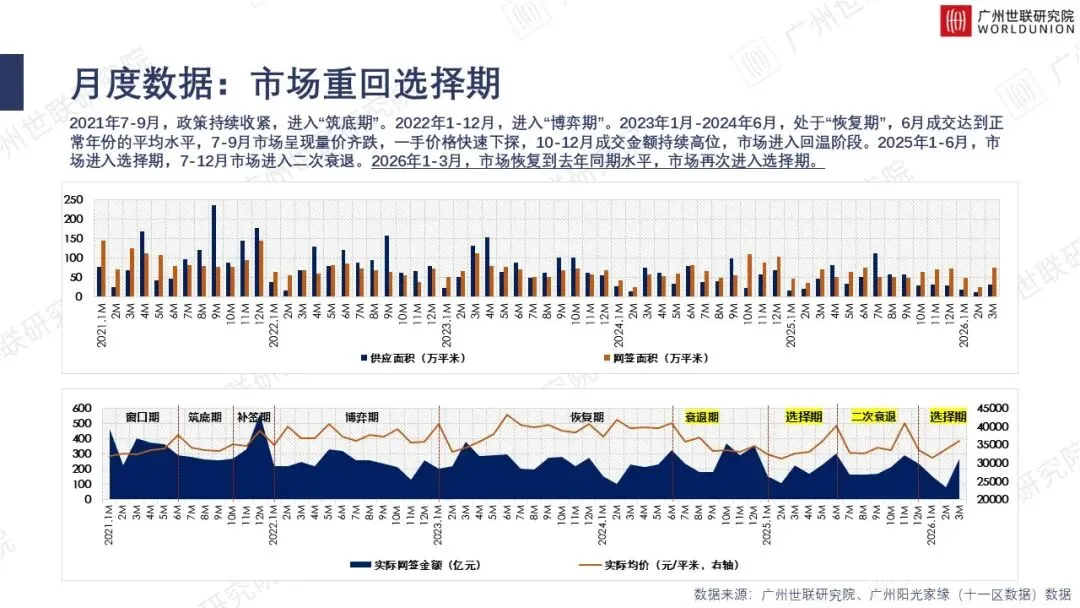

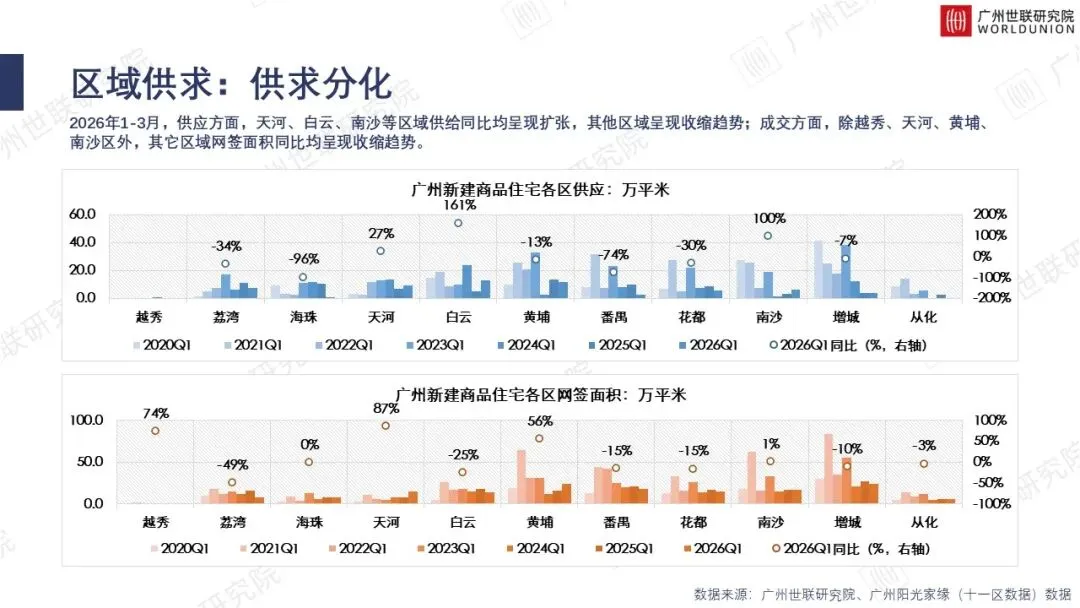

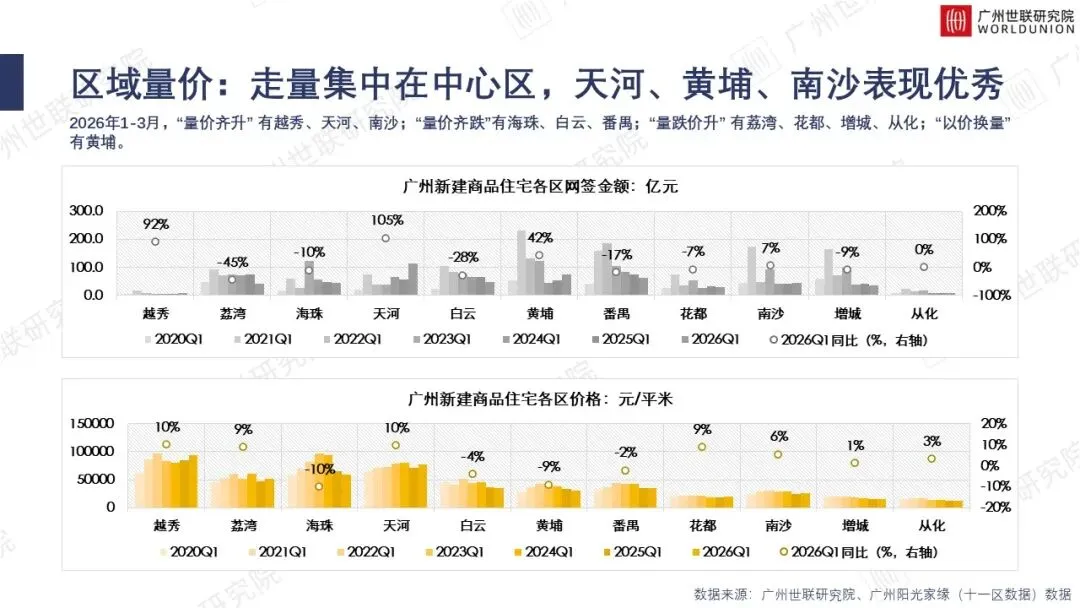

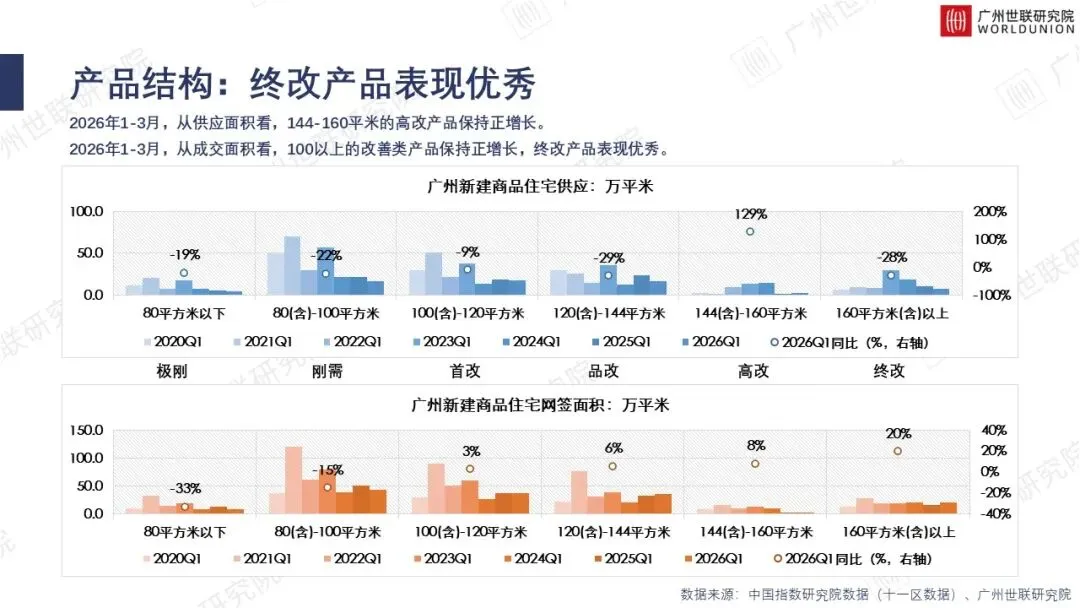

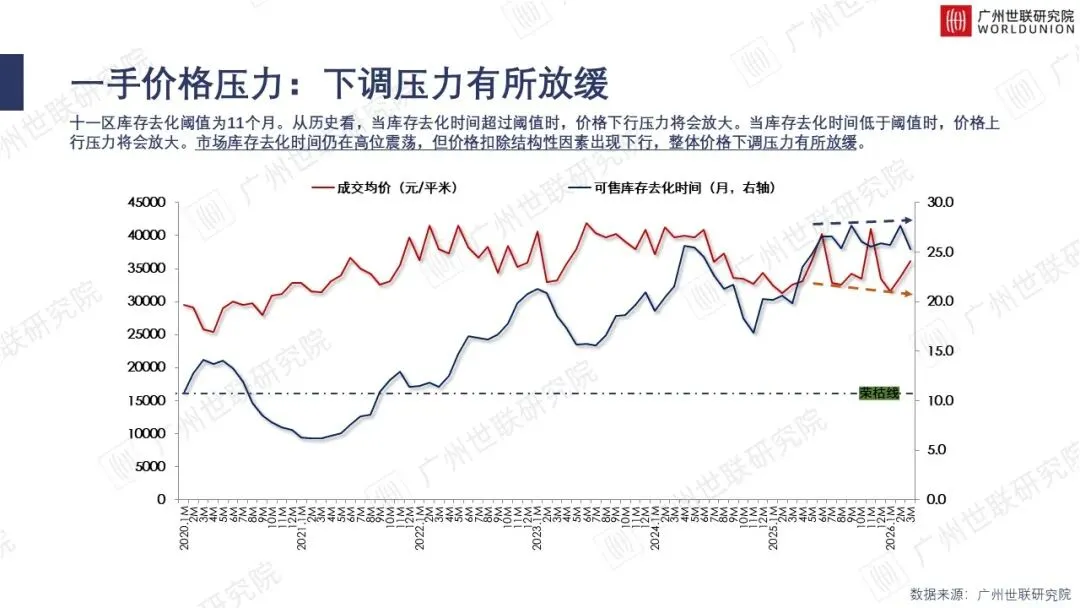

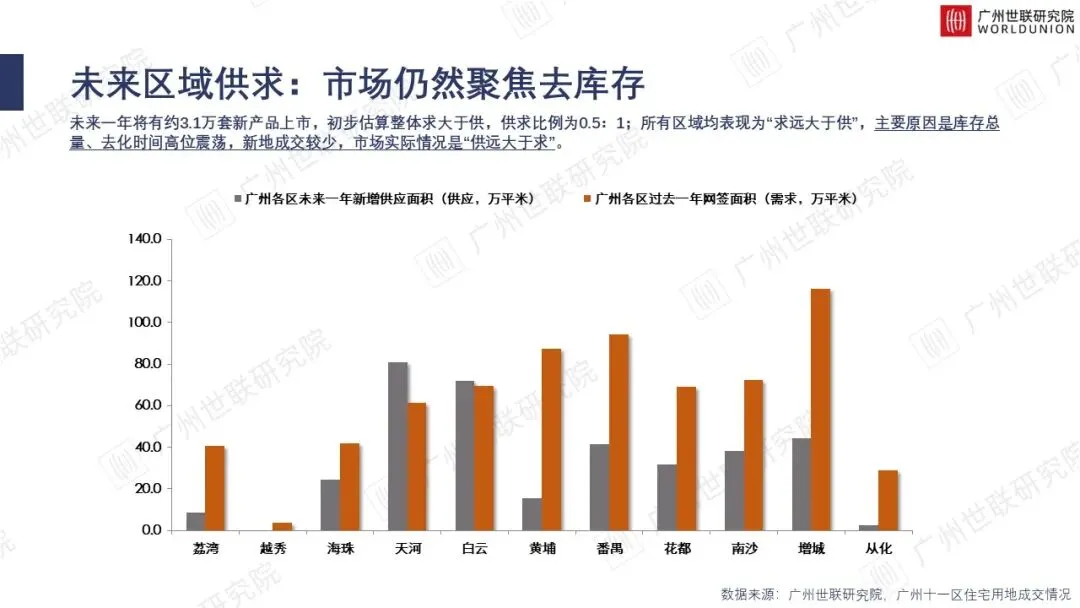

一季度,广州网签金额同比增长3.3%,网签均价同比增长6.0%,因结构性原因实现“量价齐升”。市场在3月底回到去年同期水平,重新进入选择期。从区域成交金额看,成交量集中在中心区,十一区中天河、黄埔、南沙表现优秀。从产品成交结构看,品质改善型与终极改善型产品量价齐升,结构性地拉动了数据上行。从房企网签回现情况看,七成房企业绩正增长,优于去年水平。可售库存去化时间为25.3个月,仍在高位震荡,除天河、从化区外,其他各区接近近三年中高位。

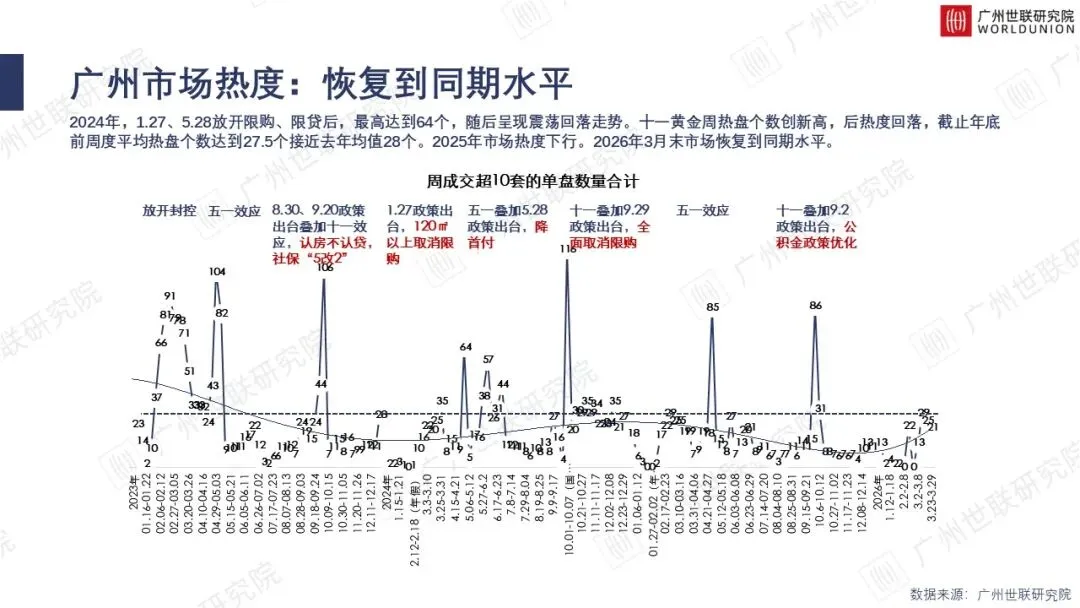

(三)广州市场热度

年假复工后,市场热度呈现快速恢复趋势。3月最后三周的市场热度略超去年同期水平。未来“五一”期间,市场将再次做出方向性的选择。

(四)综合判断

政策出尽后,市场更加依赖高端产品市场的拉动,但结构性热点无法带动整体趋势改变,结构性库存问题仍然无法解决。市场舆论的过度兴奋与“提前开香槟”的做法,缺乏事实依据。

03

广州市场的预期

展望广州市场的发展趋势:

撰稿丨广州世联研究院