交流信息来自4月22日,要点如下:

索尔思光模块➕光芯片核心数据!

2026 Q1索尔思收入:20+亿元,净利润率27%,净利约6亿元(单季贡献大头) 。

800G出货:Q1约30万只;400G仍有稳定需求。

2026全年出货指引

800G:Meta一期订单200万只;全年出货300–400万只(微软等其他客户大几十~百万只) 。

1.6T:已下50万只DSP(迈威尔)订单,下半年开始批量出货;送样英伟达等大客户 。2027年需求主要来自英伟达和谷歌,Meta、xAI、微软等后续将逐步释放需求。

光芯片产能

2026Q2末:900万颗/月,已订购30台外延炉(源杰科技3倍),常州现有4台,台湾预计10台左右

2026Q4末:2200万颗/月(全年2.2亿颗)

2027Q1末:2800万颗/月

200G EML:已批量出货,单价约15美金,当前高度稀缺 。

200GEML(最缺)>100GEML(ASP约7美元)>CW光源(ASP约4美元);100毫瓦超高功率光芯片ASP约7-8美元。

芯片外售:2026年规划8000万颗对外销售;实际可对外销售5000万-1亿颗,若放量可额外增利几十亿(光芯片优先自用) 。

2027年一季度28KK/月产能下,预计约一半产能可用于对外销售。

业绩节奏(逐季加速)

Q1:约6亿元

Q2:10亿+(环比+40%~50%)

2026全年索尔思净利:40+亿元 。

AI PCB 进展

高端服务器PCB(12层以上):产能利用率90%+,营收占比>20%。

珠海高多层新基地:2026Q3投产,新增80万㎡/年产能,对应约60亿营收;高端占比将>50%。

协同效应:形成“光芯片+光模块+AI PCB”全栈AI硬件,全球稀缺。

净利润预期:

2026年:索尔思(40亿➕)+PCB(30亿)=约70亿

2027年:索尔思(100亿-130亿)+PCB(50亿)=150亿-180亿,乐观情况200亿(芯片外销)

终极市值测算:150亿元光芯片业务×40倍估值+50亿元PCB业务×20倍估值=6800亿!

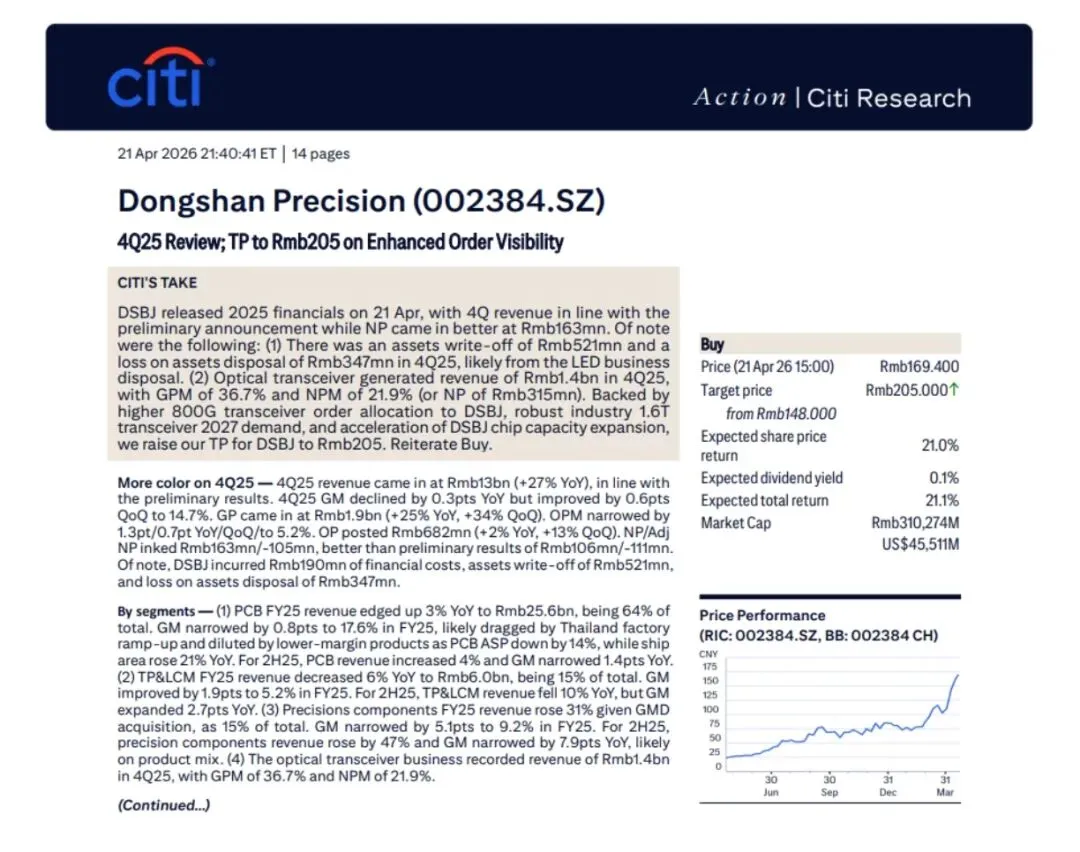

2,以下是花旗最新观点要点:目标价205元,买入评级!

花旗认为,光模块订单可见度显著提升,叠加光芯片产能加速扩张,将驱动公司进入新一轮增长周期。目标价从148元上调至205元,重申“买入”评级。

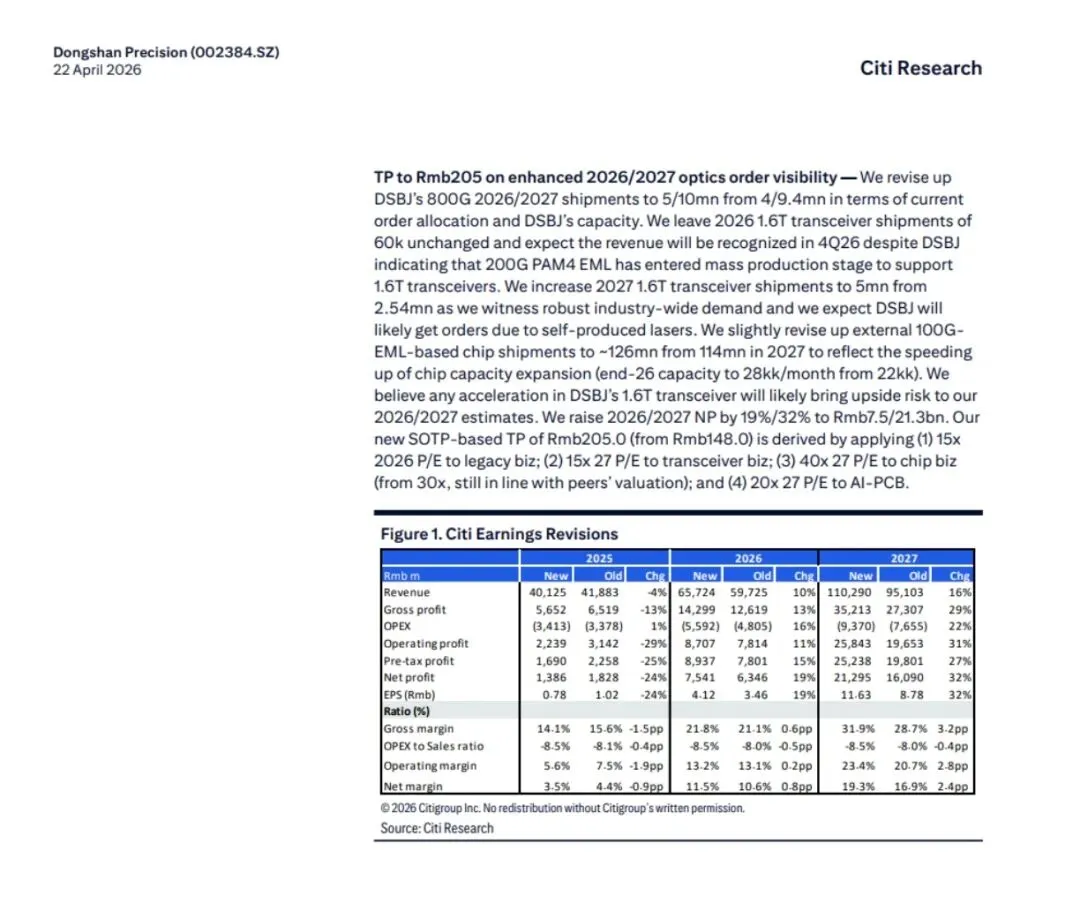

花旗基于当前订单分配情况与公司产能,将东山精密800G光模块2026/2027年出货量从400/940万只上调至500/1000万只。

维持2026年1.6T光模块6万只的出货量预测不变,并预计相关收入将在2026年第四季度确认——尽管公司表示200G PAM4 EML激光器已进入量产阶段,可支撑1.6T光模块的生产。

鉴于全行业需求旺盛,花旗将2027年1.6T光模块出货量从254万只上调至500万只,并预计公司凭借自研激光器有望获得更多订单。

花旗将2027年外售的100G-EML芯片出货量从1.14亿只小幅上调至1.26亿只,以反映芯片产能扩张(2026年底月产能将提升至2800万颗,此前为2200万颗)。

花旗认为,东山精密1.6T光模块业务的任何加速放量,都将给2026/2027年盈利预测带来上行风险。

花旗将2026/2027年净利润上调19%/32%,分别至75亿元/213亿元。

业务拆分:

.PCB业务:2025年收入256亿元,同比增长3%,占总收入的64%。毛利率同比提升0.8个百分点至17.6%,主要受泰国工厂产能爬坡及低毛利产品占比下降的推动(PCB平均售价同比下降14%,但ship area同比增长21%)。2025年上半年,PCB收入增长4%,毛利率下降1.4个百分点;2025年下半年收入同比持平,毛利率提升2.7个百分点。

. TP&LCM业务:2025年收入60亿元,同比下降6%,占总收入的15%。毛利率同比提升1.9个百分点至5.2%。2025年上半年收入同比下降10%,但毛利率同比扩张2.7个百分点。

. 精密组件业务:2025年收入31亿元,同比增长31%(主要受GMD收购影响),占总收入的15%。毛利率同比下降5.1个百分点至9.2%。2025年上半年,精密组件业务收入同比增长47%,毛利率同比下降7.9个百分点,大概率受产品组合影响。

.光模块业务:2025年第四季度收入14亿元,毛利率36.7%,净利率21.9%。

我们基于SOTP(分部加总法)得出的新目标价为205元(此前为148元),估值拆分如下:

传统业务:15倍2026年预测市盈率

光模块业务:15倍2027年预测市盈率(净利率30%)

光芯片业务:40倍2027年预测市盈率(净利率40%)

AI PCB业务:20倍2027年预测市盈率(净利率20%)

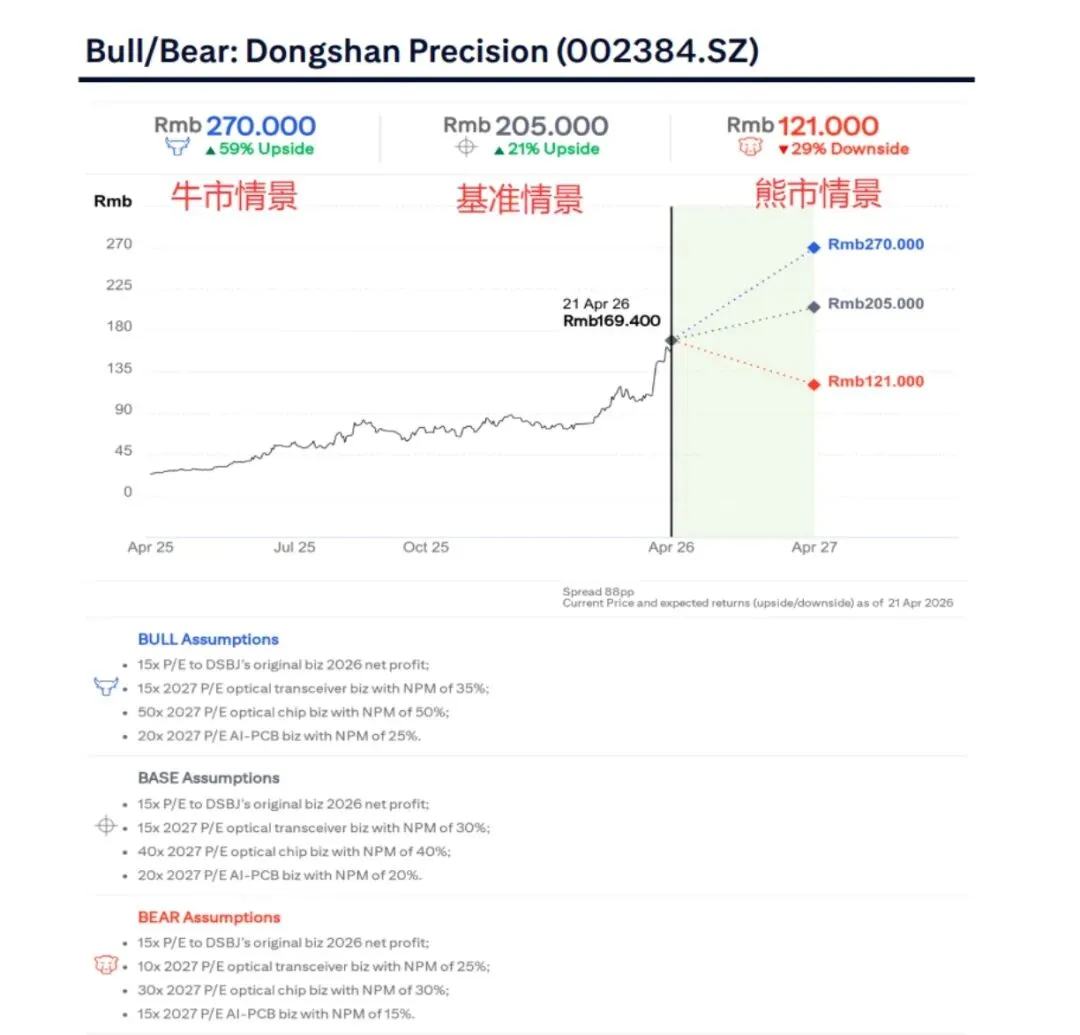

牛市情景(光模块净利率35%、芯片净利率50%、AI PCB净利率25%)目标价270元,上行空间59%;熊市情景目标价121元,下行29%。

花旗认为,光模块及光芯片的高成长性尚未被充分定价,当前风险收益比具备吸引力。

东山精密正从传统PCB制造商向“光模块+光芯片”高附加值赛道转型。光模块业务已贡献近22%净利率,800G/1.6T订单及光芯片扩产将驱动2026-27年利润爆发式增长。花旗大幅上调目标价至205元,重申买入。建议关注光模块订单兑现及芯片产能爬坡进度。