在当前宏观经济增长趋缓、传统业务边际效应减弱的市场环境下,中国三大电信运营商(中国移动、中国电信、中国联通)因其卓越的现金流创造能力,依然是红利资产配置中的核心标的。

一、 市场表现

年内港股电信板块走势分化,显著跑输恒生指数。这一现象背后存在明确的利空逻辑:

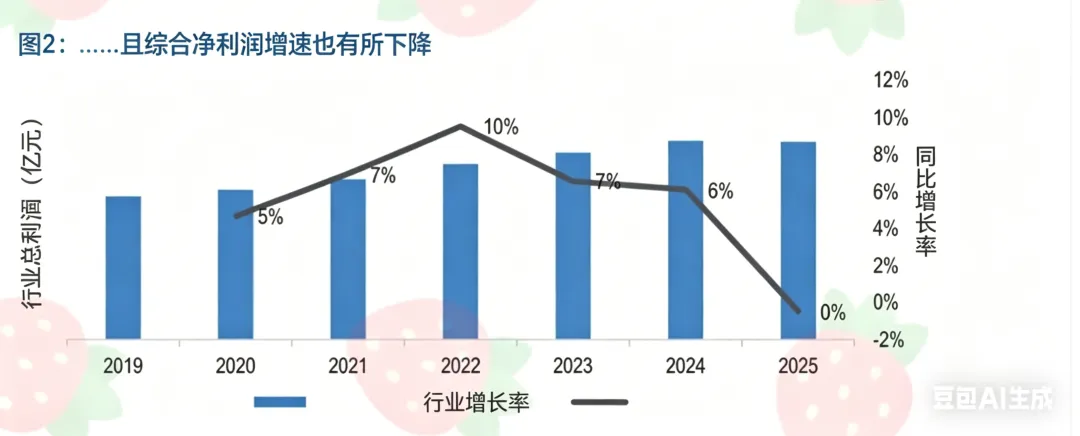

宏观政策冲击:受增值税调整影响,机构普遍预期2026年三大运营商净利润将出现不同程度的同比下滑,其中中国移动预计下滑4%,中国电信与中国联通则受损更重,预计下滑幅度达7%。

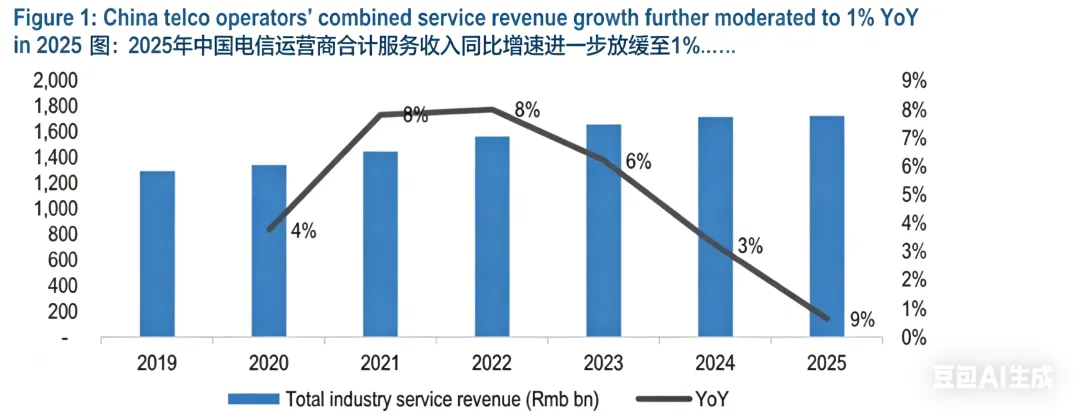

传统电信服务收入增长动能不足,预计2026年同比增速呈零增长态势。

新兴赛道竞争压力:在云计算领域,运营商面临互联网头部企业(预计2026年Q1收入增速达40%)的激烈竞争,传统业务的防御属性与新兴业务的增长弹性尚未完全形成互补。

二、 高股息的逻辑支撑

尽管短期基本面受压,机构仍维持对三大运营商的超配建议,核心逻辑在于其作为收益类资产的高安全边际。

收益率优势明显:预计2026年三大运营商港股股息收益率预计在6.0%-6.5%区间,相较于恒生指数3.2%的平均水平,具备明显的防御性优势。

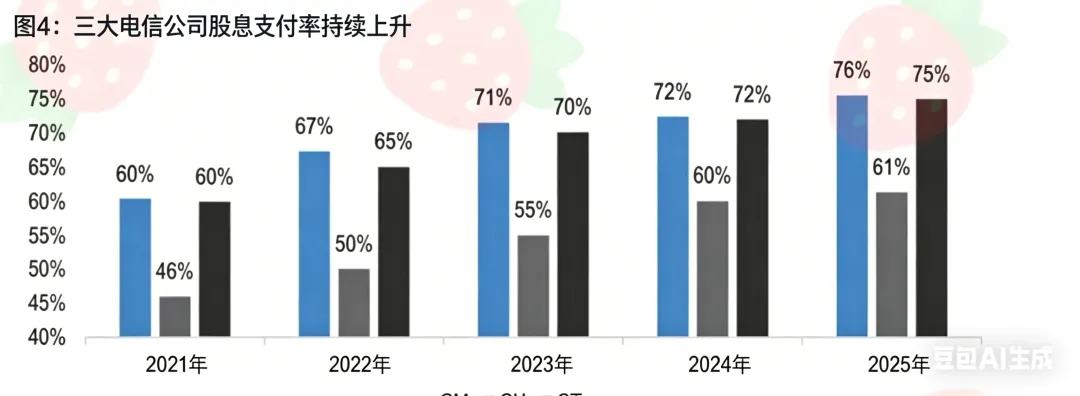

现金流的财务保障:三大运营商具备极强的分红底气。以中国移动为例,截至2025年底账面净现金高达2060亿元,是当年派息额的两倍以上;其余两家自由现金流亦完全覆盖分红需求,这种健康的资产负债表确保了“现金奶牛”属性的延续性。

三、 行业规模扩张转向质量增长

电信行业的竞争格局正进入“反内卷”周期,这对利润修复至关重要:

价格纪律回归:自2026年初起,运营商主动采取措施优化资费结构,如清理超低价套餐、限制流量上限及整顿违规直播销售等。套餐定价中枢的上移,标志着行业正从价格恶性竞争回归价值运营。

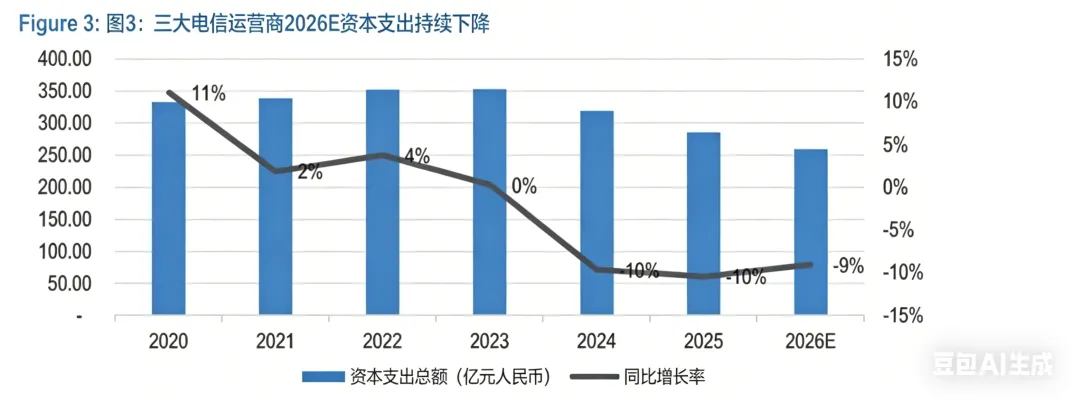

资本开支(Capex)的结构性拐点:随着传统网络建设任务的完成,行业整体资本开支进入下行周期(预计2026年继续下降8%-9%)。这一减支趋势将通过运营杠杆释放利润空间,机构预期2027年起行业利润增速将回归正增长轨道。

算力业务的结构性增长:尽管传统CAPEX缩减,但运营商正加大对算力中心与AI基础设施的投入(中国移动预计2026年算力开支增长62%),产业互联网业务已成为收入结构优化的关键驱动力。

四、 个股优先级

综合派息能力、估值水平及未来利润弹性,研报建议的港股配置顺序如下:

中国移动:行业龙头地位稳固,利润率具备绝对优势,对增值税调整的承压能力最强,股息率预期最高。

中国联通:估值优势显著(2026年预测PE约10倍),且由于当前的派息率较同行存在提升空间,未来分红弹性预期更优。

中国电信:虽然云业务占比最高,但受限于相对偏高的估值(预测PE 13倍)及策略调整带来的短期收入不确定性,配置优先级排在第三。