我们致力于为液化天然气(LNG)及能源市场广大从业者、投资者及行业观察者提供深度的行情分析和前沿行业趋势解读。特色在于深耕产业细节,力求为您提供主流报道之外更具针对性的市场观察与分析视角,成为您把握市场脉动的重要补充。

本期文章: 『研报』天然气深度——断供悬顶补库后置,倒计时开启“气”机将至

『调研』IEA警告:天然气“过剩时代”幻灭,供应短缺或持续至2028年

『调研』中亚陆气补位波斯湾海气 中油工程46亿美元中标土库曼斯坦天然气项目|速读公告

『研报』石油市场分析:海峡复航后海湾地区产量能以多快速度恢复?(摘要)

以下正文:

中东地缘冲突引发全球近 20% LNG 供应中断,叠加欧亚补库刚需共振,2026 年全球天然气市场将从偏宽松转向实质性短缺,二季度后国际气价有望复刻俄乌冲突时期走势,迎来确定性主升浪,行业景气度将显著上行。

一、冲突后全球气价显著分化的底层逻辑

2026 年 2 月底中东冲突爆发后,国际气价出现极端分化,截至 4 月 17 日,亚洲 LNG 现货基准 JKM 最高涨幅 108%,欧洲 TTF 最高涨幅 90%,而美国 HH 仅上涨 0.68%,核心原因有两点:

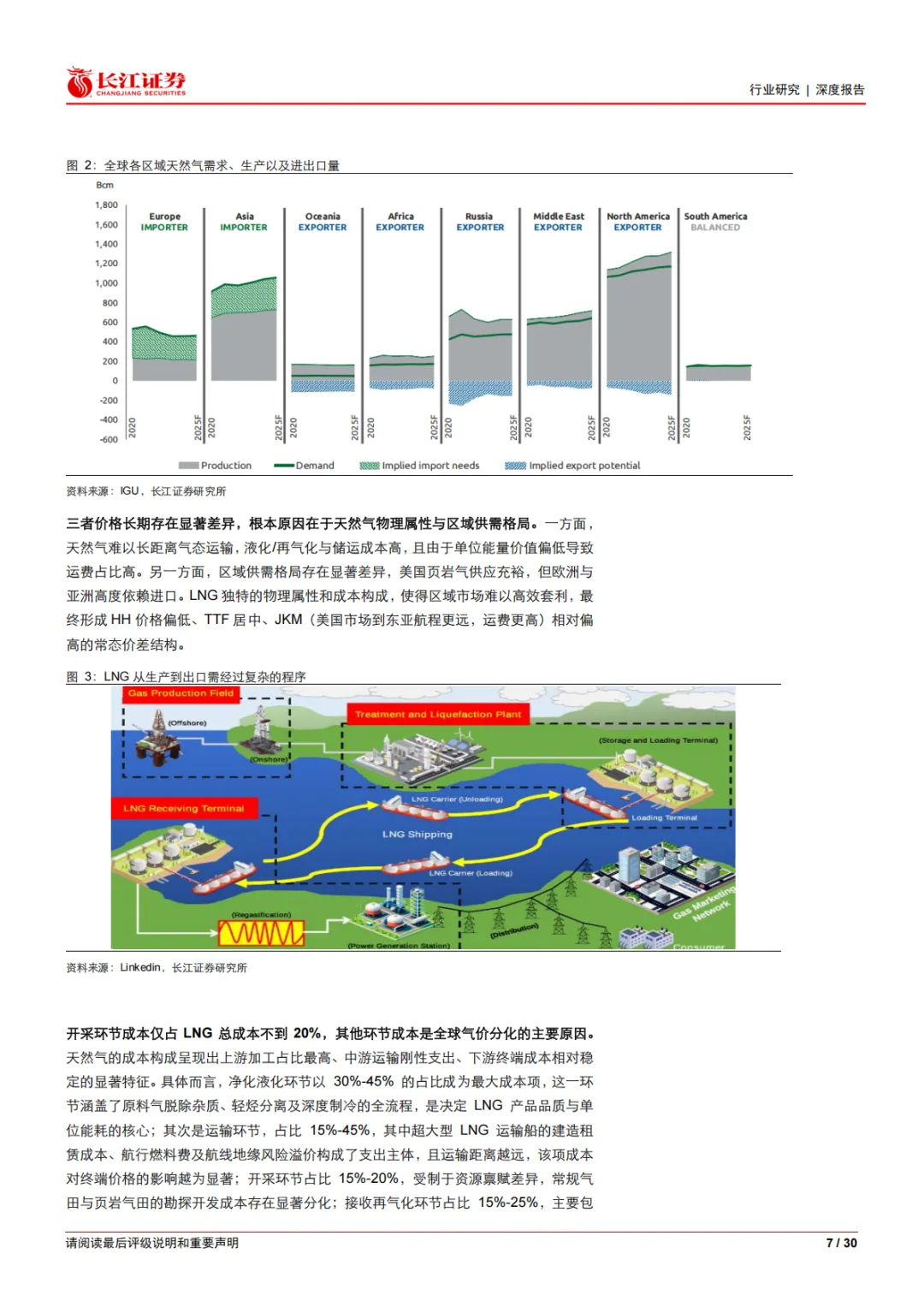

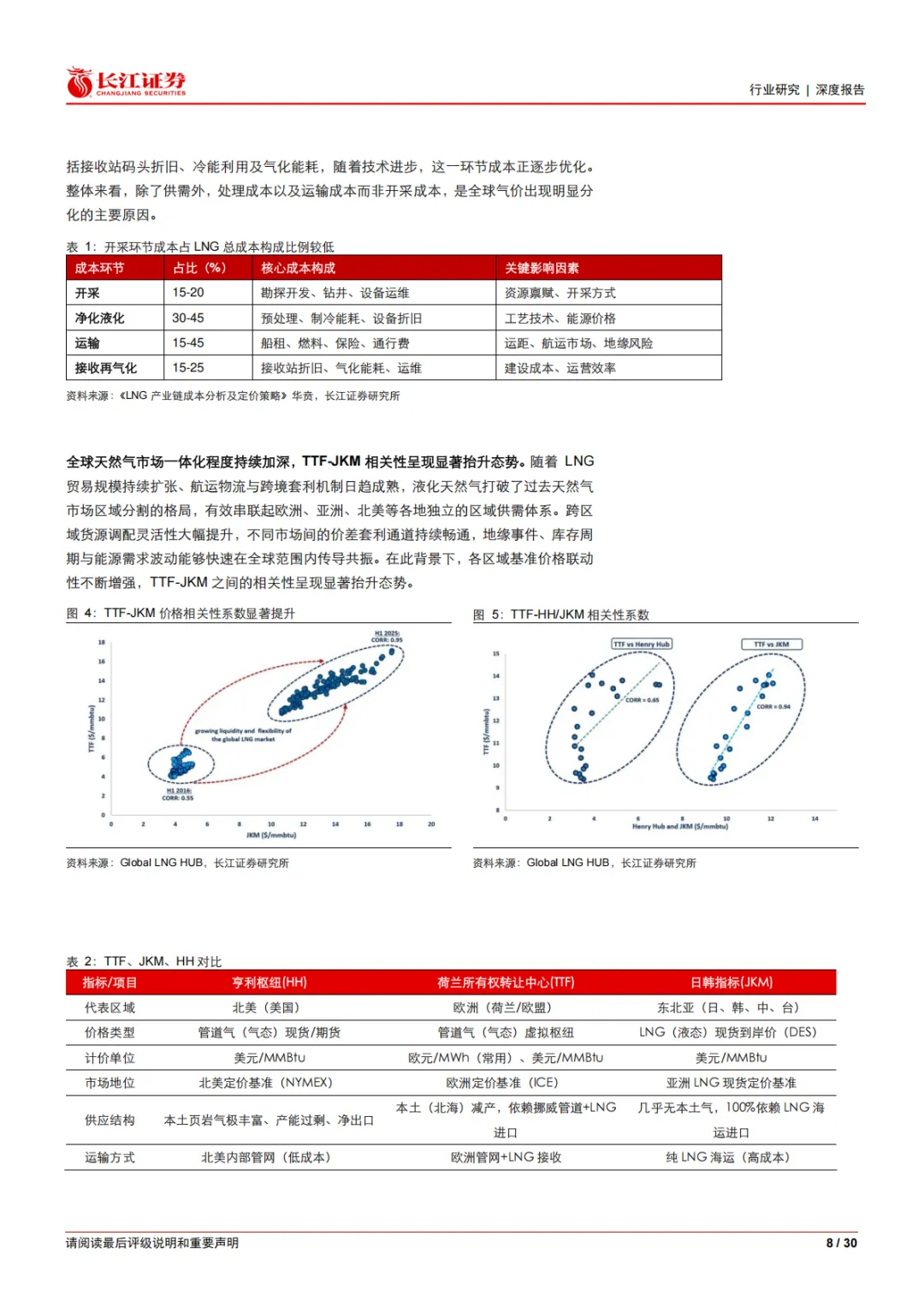

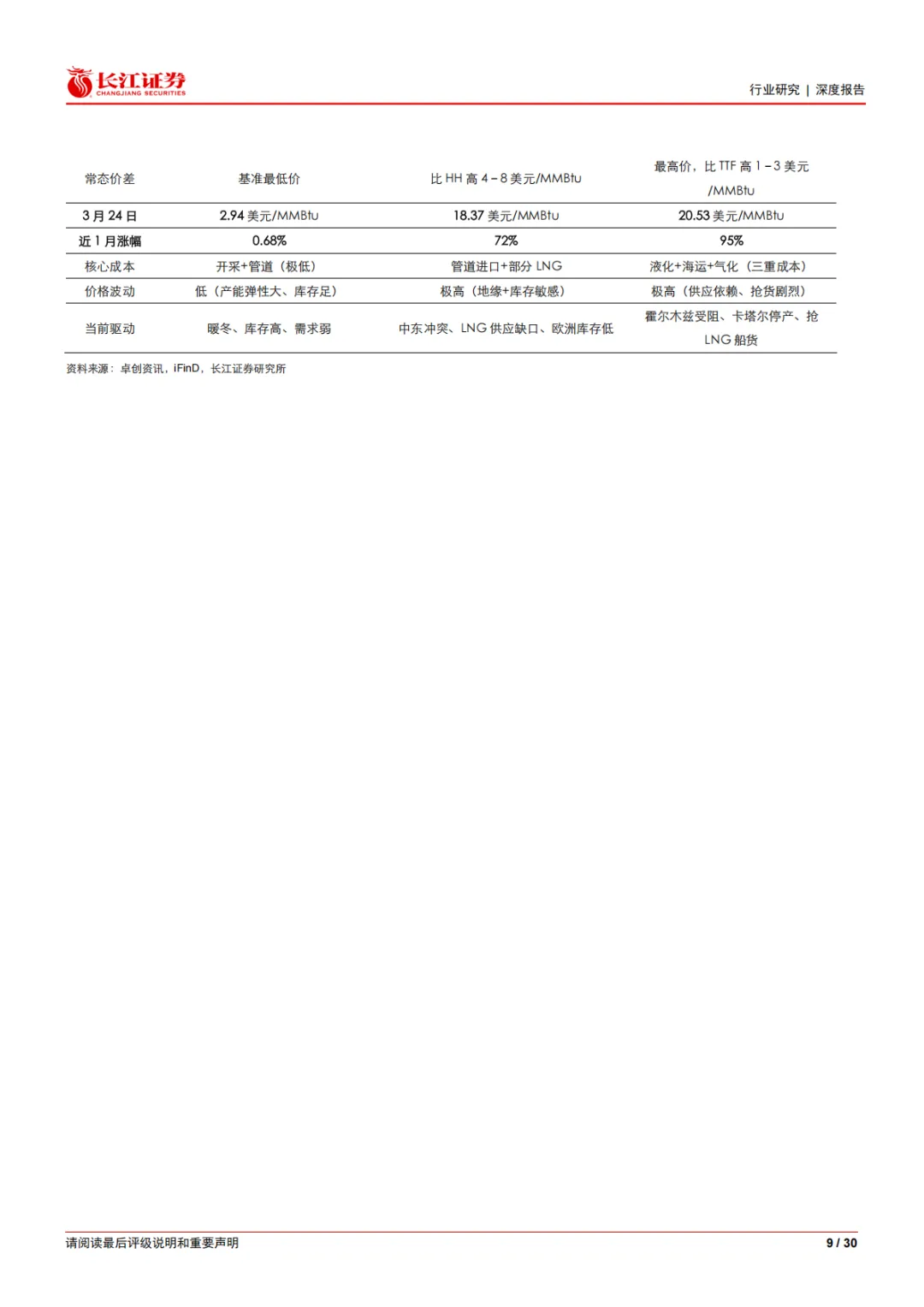

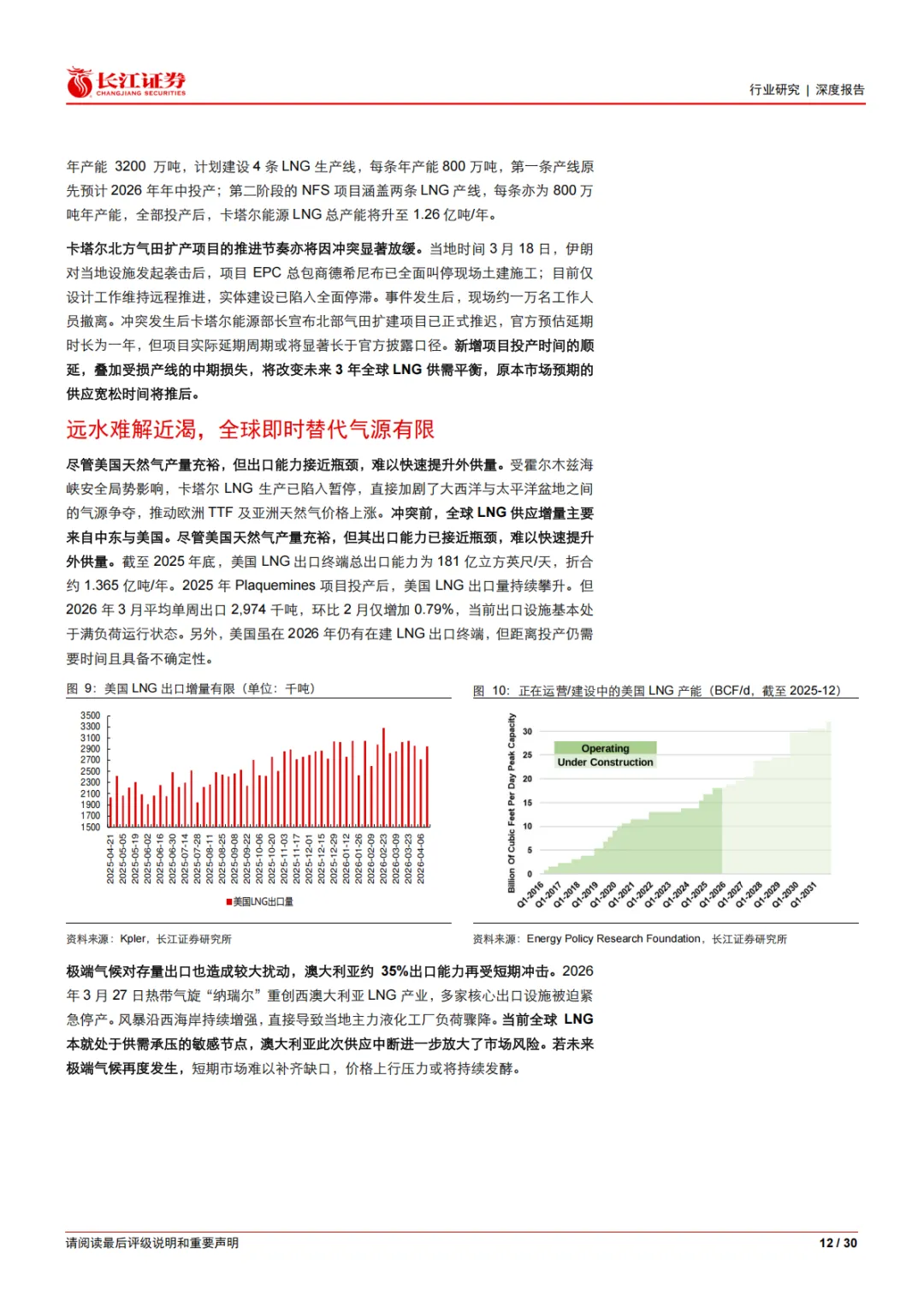

成本结构刚性约束区域套利:LNG 全产业链成本中,开采环节仅占 15%-20%,净化液化(30%-45%)、运输(15%-45%)、接收再气化(15%-25%)环节占比超 80%,高昂的液化储运成本导致跨区域套利难度极大,区域市场定价分化显著。

三大核心市场供需格局差异悬殊:美国本土页岩气供应充裕、产能过剩,HH 价格长期处于低位;欧洲本土气源萎缩,高度依赖管道气 + LNG 进口,TTF 价格居中;亚洲市场几乎无本土气源,100% 依赖 LNG 海运,JKM 常态下为三大基准最高价。

市场一体化趋势加强,TTF 与 JKM 价格相关性持续抬升,地缘冲击、库存周期与需求波动可快速在全球市场传导共振。

二、美伊冲突引发全球 LNG 供应休克,替代气源极度有限

本次冲突直接造成全球 LNG 市场近 20% 量级的供应中断,且缺口呈刚性,无快速弥补方案,是本轮行情的核心供给驱动:

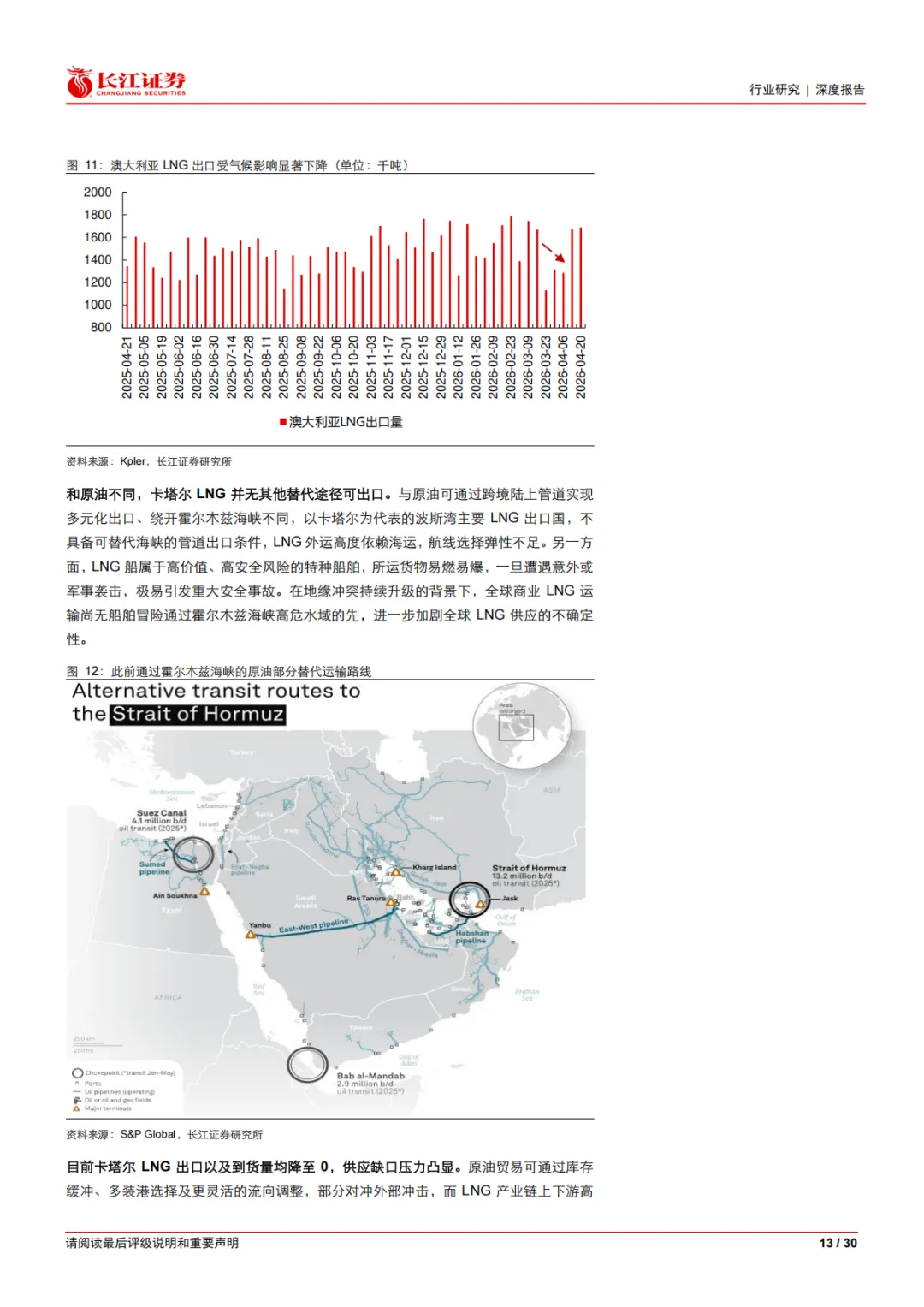

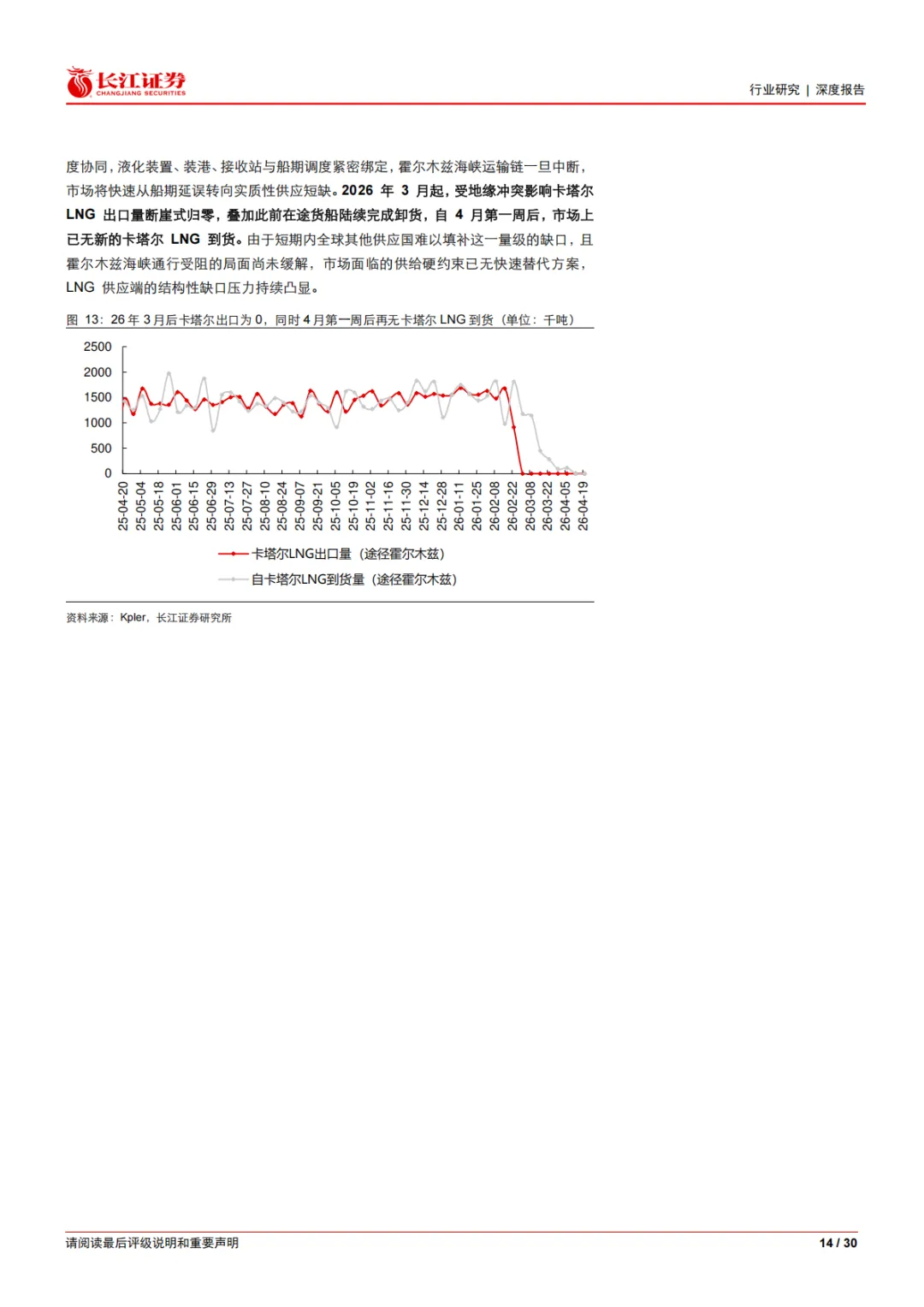

核心产能永久受损,长期供应收缩:卡塔尔、阿联酋合计占全球 LNG 供应近 20%,霍尔木兹海峡封锁直接导致其出口停滞。3 月全球最大液化基地卡塔尔拉斯拉凡遭袭,2 条生产线严重受损,合计 1280 万吨 / 年产能永久损失,修复周期长达 3-5 年;伊朗南帕尔斯气田遇袭,其与卡塔尔共享的跨境气藏压力失衡,直接威胁卡塔尔长期稳产。冲突爆发 1 个月,已造成全年 1900-2000 万吨供应损失,海峡每多封锁 1 个月,全球年 LNG 供应减少 1.4%;卡塔尔 3 月起出口归零,4 月后全球市场再无其 LNG 到货。同时卡塔尔北方气田扩产项目全面停工,投产延期至少 1 年,未来 3 年全球 LNG 供应宽松预期彻底落空。

全球即时替代气源近乎枯竭:美国 LNG 出口终端已满负荷运行,2026 年 3 月单周出口环比仅增长 0.79%,无短期增量空间;澳大利亚 3 月受热带气旋重创,35% 出口能力受损。全球月均可替代供应不足 200 万吨,远无法覆盖月均 700 万吨的供应缺口。且与原油不同,卡塔尔 LNG 无替代运输通道,特种 LNG 船舶无法冒险通过高危海峡,供应缺口无快速对冲方案。

三、补库高峰将至,欧亚供需脆弱性全面凸显,抢气大战一触即发

供给端硬约束下,二季度起欧亚补库需求共振,将成为气价上行的核心需求驱动,全球 LNG 现货市场竞争将急剧加剧。

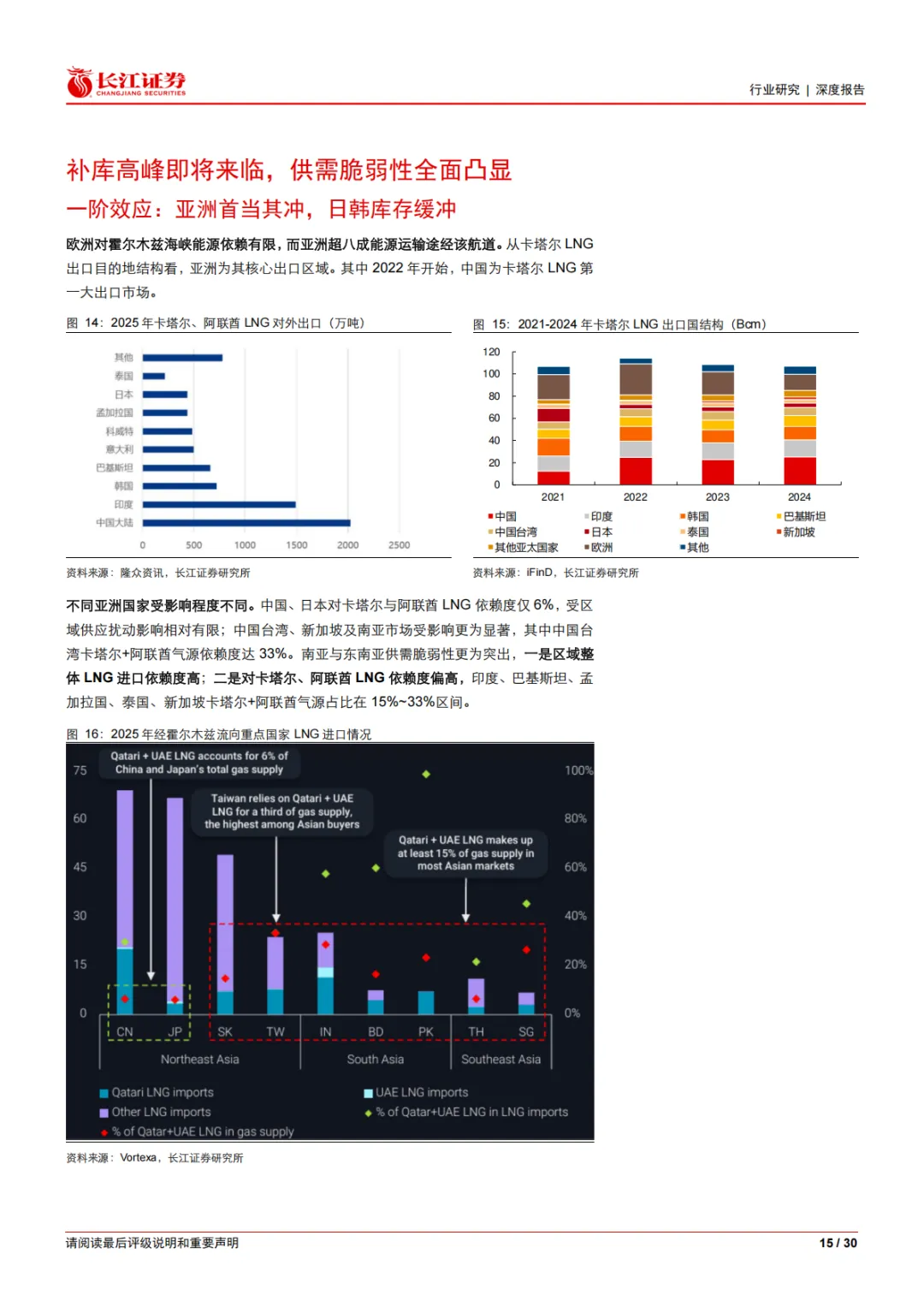

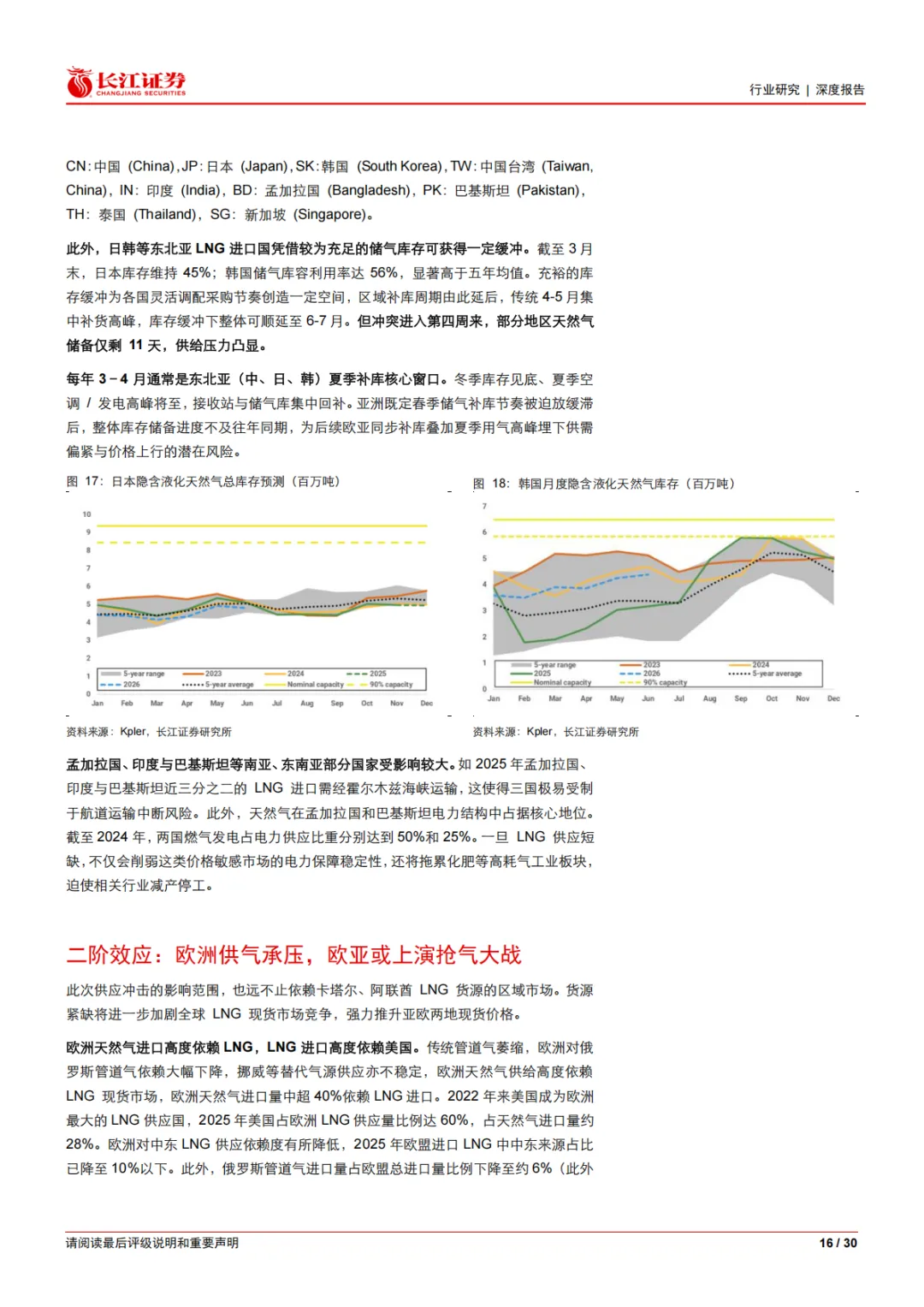

亚洲市场首当其冲,区域分化显著:约 80% 经霍尔木兹海峡的 LNG 流向亚洲,不同区域受冲击程度差异极大。中日对卡塔尔 + 阿联酋气源依赖度仅 6%,受冲击有限;中国台湾、印度、巴基斯坦、孟加拉国等依赖度达 15%-33%,能源保供风险极高,燃气发电、化肥等产业将直接承压。日韩虽凭借 45%、56% 的储气库容率,可将补库周期延后至 6-7 月,但也导致春季补库节奏大幅滞后,为后续供需紧张埋下隐患。

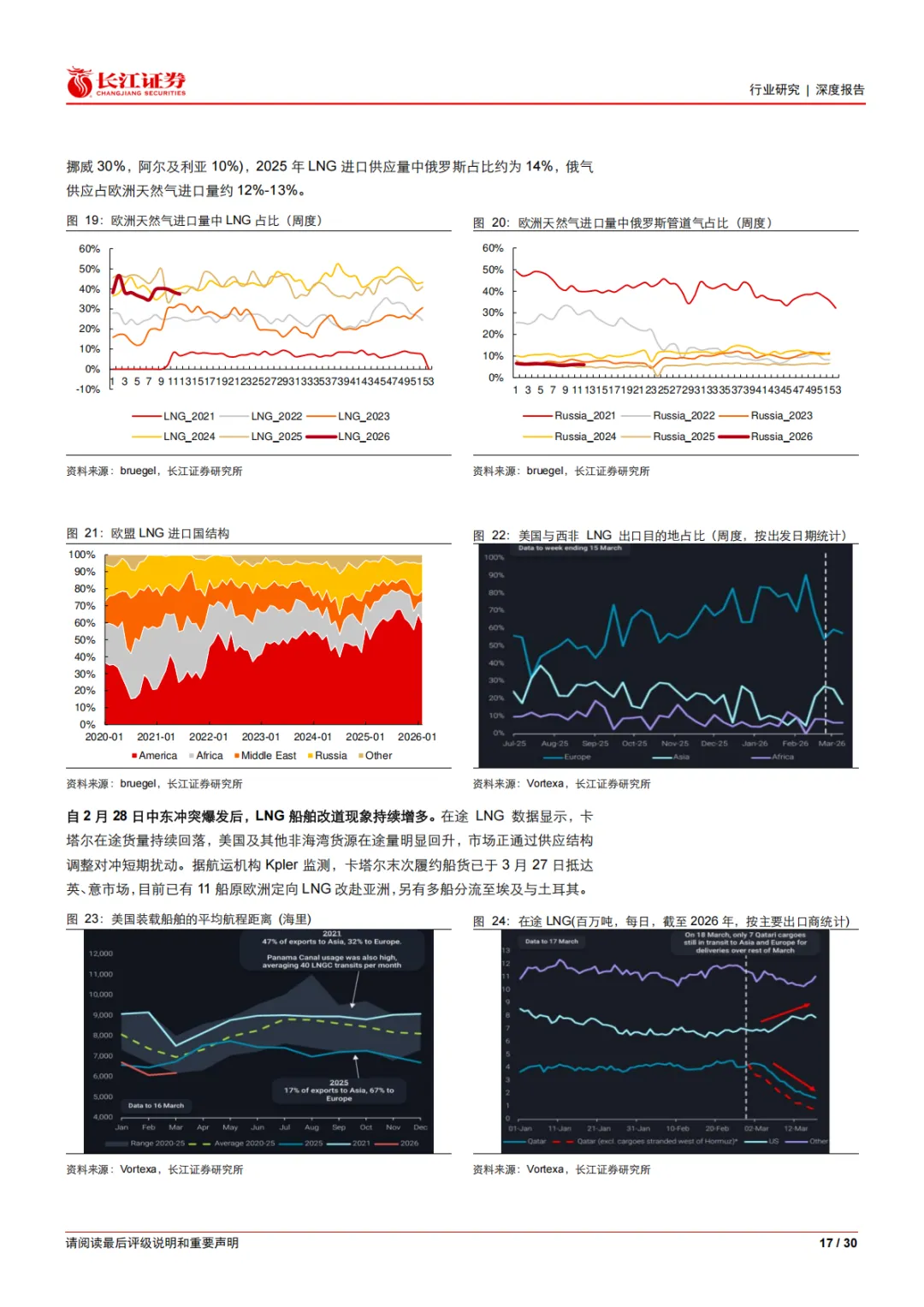

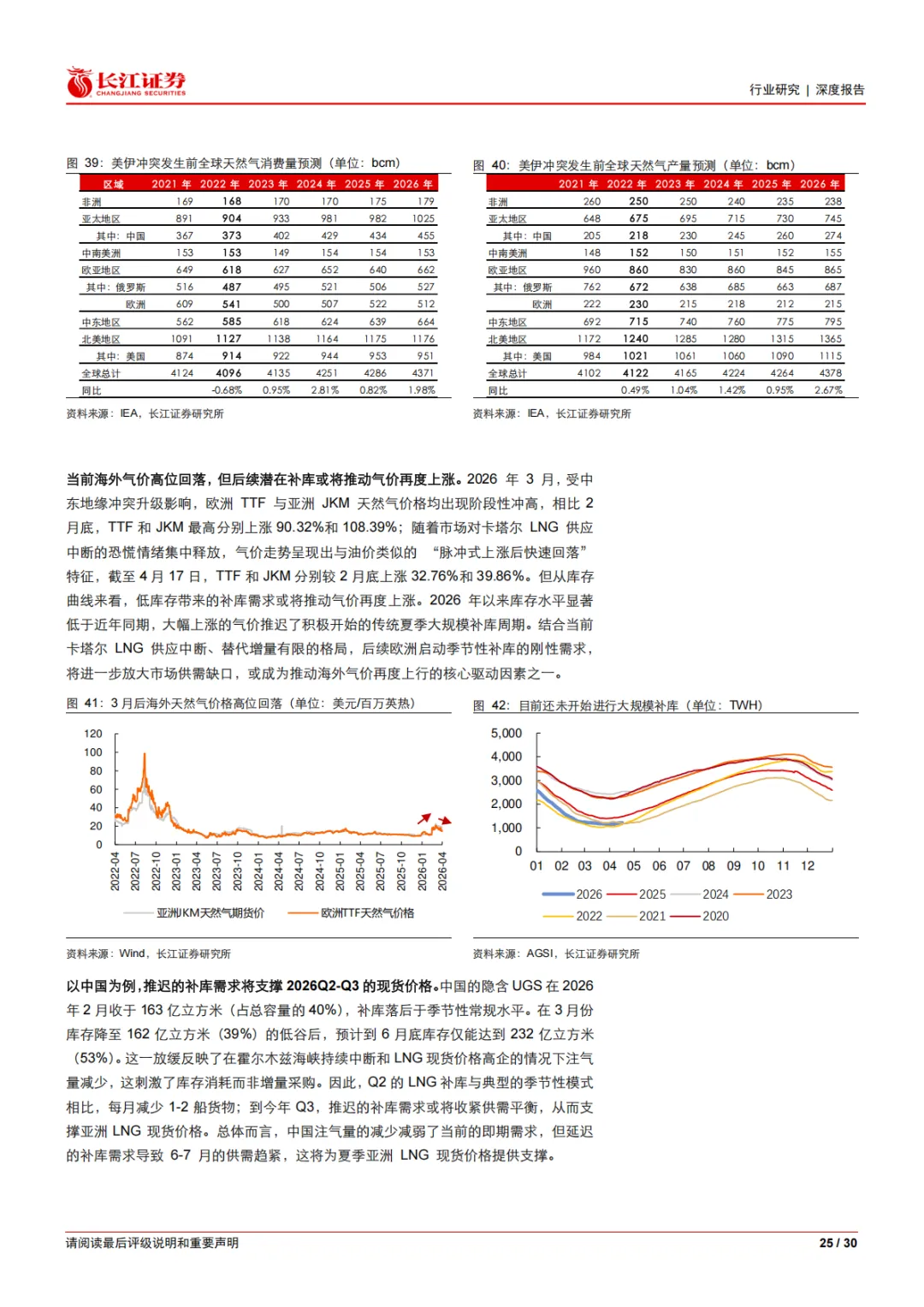

欧洲面临史上最艰难夏季补库,供需缺口刚性极强:欧洲天然气夏季注气核心周期为 4-9 月,欧盟硬性要求 11 月底前储气库填充率需达 90%。截至 2026 年 3 月 26 日,欧洲天然气库容率仅 28.3%,为 2022 年俄乌冲突以来最低水平,夏季需注入 630 亿立方米天然气,补库任务远超往年。当前欧洲天然气进口超 40% 依赖 LNG,其中 60% 来自美国,俄罗斯对欧仅剩土耳其溪唯一管道通道且已接近满产,供应安全垫极薄。若欧洲转向亚洲市场争夺货源,船舶航程将大幅拉长,周转效率近乎减半,进一步收紧全球 LNG 有效供给,加剧现货市场紧张。

四、历史复盘:俄乌冲突经验印证,本轮冲击气价弹性更大

2022 年 5 月后,俄罗斯管道气断崖式断供叠加欧洲夏季补库,TTF 气价从 20 欧元 / MWh 暴涨至 339 欧元 / MWh 峰值,涨幅超 16 倍。而本次美伊冲突对市场的冲击,较俄乌冲突刚性更强、上行支撑更坚实:

对比维度 | 俄乌冲突 | 本次美伊冲突 |

供应减量 | 俄对欧管道气 1677 亿方 / 年,逐年减量 | 卡塔尔 + 阿联酋 LNG 1000-1200 亿方 / 年,一次性断供 |

可替代性 | 可通过全球 LNG 现货采购足额补充 | 全球无快速放量的替代气源,缺口刚性极强 |

需求弹性 | 工业用气可大幅压减,对冲供需缺口 | 需求已无压减空间,补库刚需极强 |

市场格局 | 全球 LNG 仍有富余产能可释放 | 主要出口国已满产,供应增量完全枯竭 |

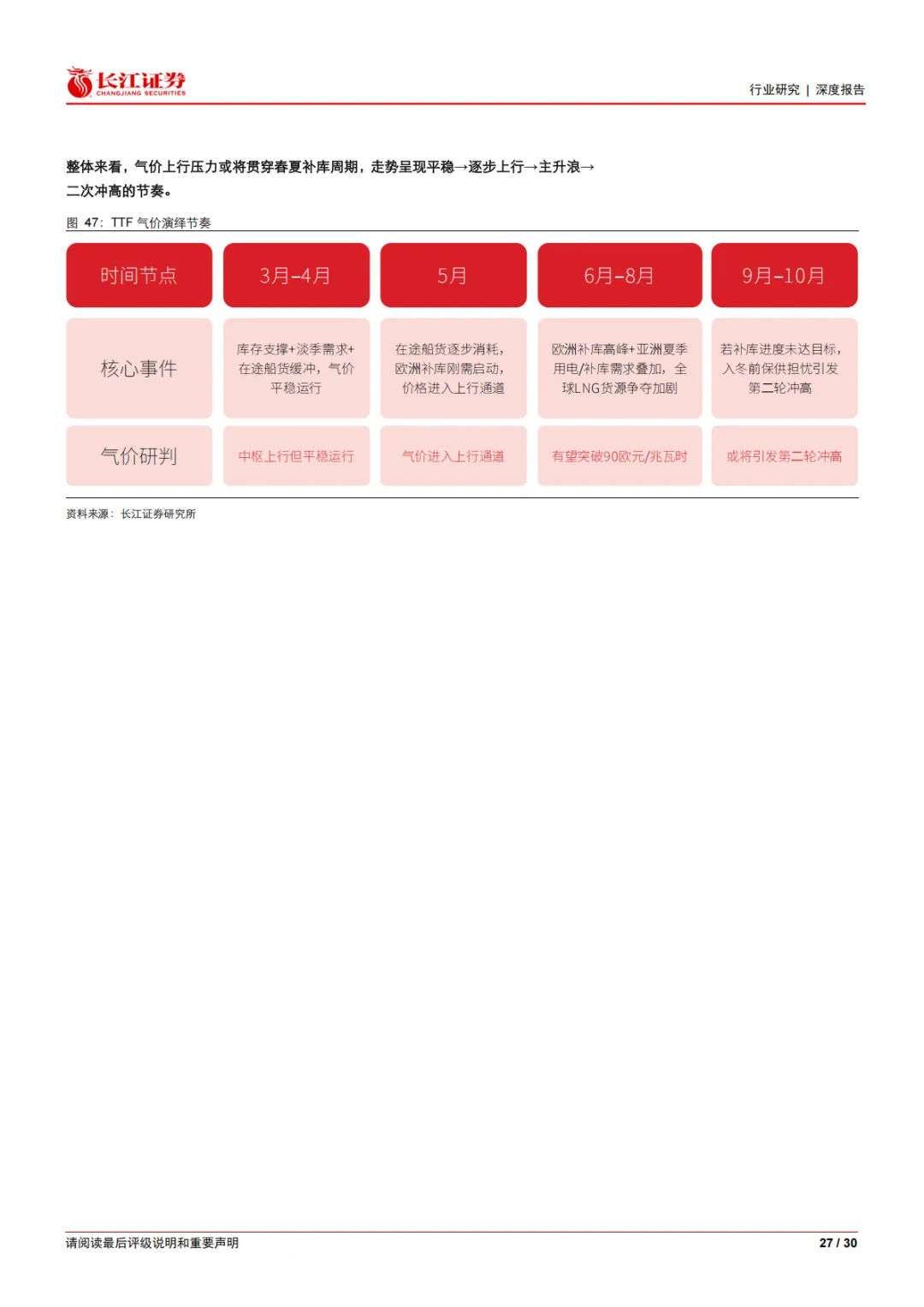

五、气价走势研判:四阶段上行节奏明确,主升浪将至

当前气价高位回落呈 “脉冲式” 特征,并非供需缓和,而是 3-4 月消费淡季、区域库存缓冲与在途船期支撑形成的短期平稳,中期气价上涨确定性极强,具体演绎节奏分为四个阶段:

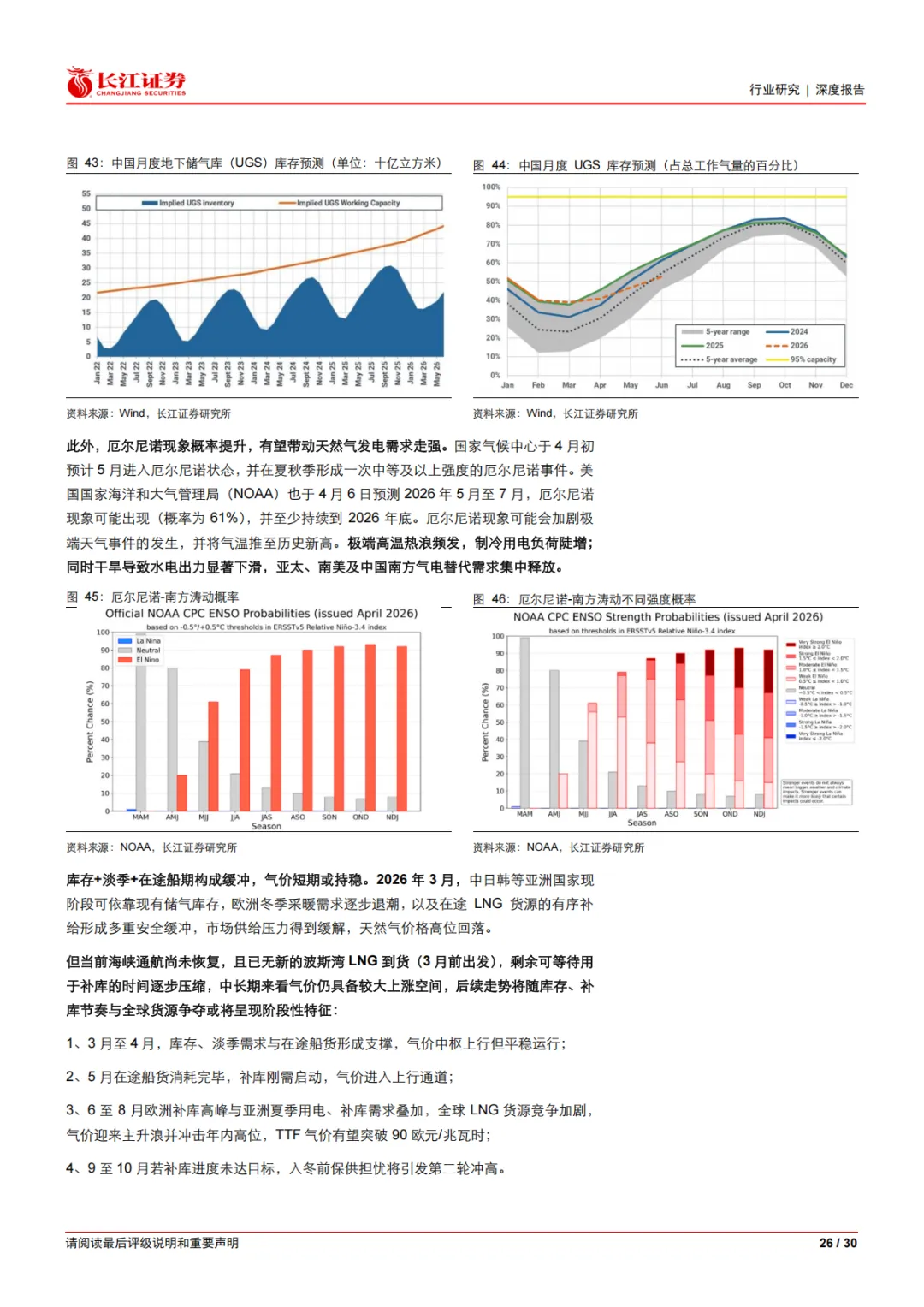

3-4 月:库存、淡季需求 + 在途船货形成支撑,气价中枢上行但整体平稳运行;

5 月:在途船货逐步消耗完毕,欧洲补库刚需正式启动,气价进入确定性上行通道;

6-8 月:欧洲补库高峰与亚洲夏季用电高峰、滞后补库需求共振,全球 LNG 货源争夺加剧,气价迎来主升浪,TTF 有望突破 90 欧元 / MWh;

9-10 月:若欧洲补库进度未达 90% 的硬性目标,入冬前保供担忧将引发气价第二轮冲高。

此外,2026 年夏秋季大概率形成中等及以上强度的厄尔尼诺事件,极端高温将推升全球制冷用电需求,叠加干旱导致水电出力下滑,气电替代需求将集中释放,进一步放大供需缺口。冲突前市场预期 2026 年全球天然气市场轻微过剩,而当前已转为全年约 1500 万吨的供给缺口,市场格局彻底逆转。

六、投资评级与风险提示

投资评级:报告维持石化行业 “看好” 的投资评级。

核心风险提示:全球经济增速放缓压制天然气需求;光伏、氢能等替代能源加速渗透;北半球天然气库存超预期累积;地缘政治与贸易政策出现超预期波动。

以下无正文。

如需以下报告,欢迎加入知识星球【洞见LNG】社群!我们每日为您提供最新的一手市场调研与深度分析研报,助您把握行业动态。