矩阵账号【资金方向盘】为您提供光伏领域之外更广阔的金融视野。该账号专注发布金融市场热点调研与深度研报,覆盖宏观政策、行业动态、A股、港股、美股等多维度市场分析,助您把握投资机遇,洞察市场风向。

点击下方链接 ↓↓↓ 关注【资金方向盘】,拓宽您的投资认知边界。

本期文章: 『研报』高盛-中国光伏行业: 追踪利润率拐点,2026年4月,多晶硅和光伏玻璃价格降至谷底新低;海外市场组件价格上升

『调研』多晶硅跌停点评 2026/04/24

『调研』锂矿市场观点合集

『调研』锂矿:Q2行情刚起步,重点持续推荐!-260422

『研报』多晶硅行业即时点评:市场情绪回暖,价格触底维稳

『研报』大全能源-688303-年报点评:亏损幅度明显收窄,持续降本与充裕现金储备支撑公司穿越周期

『研报』钧达股份-002865-经营状况逐步修复,太空光伏全面布局

『研报』工业硅、多晶硅周报:行情复现

以下正文:

核心跟踪 2026 年 4 月产业链供需、库存、价格及盈利变化,核心结论为多晶硅与光伏玻璃价格跌至谷底 / 历史新低,海外组件价格上行,产业链利润率显著分化,行业供需走弱、库存高企,短期过剩压力仍存。

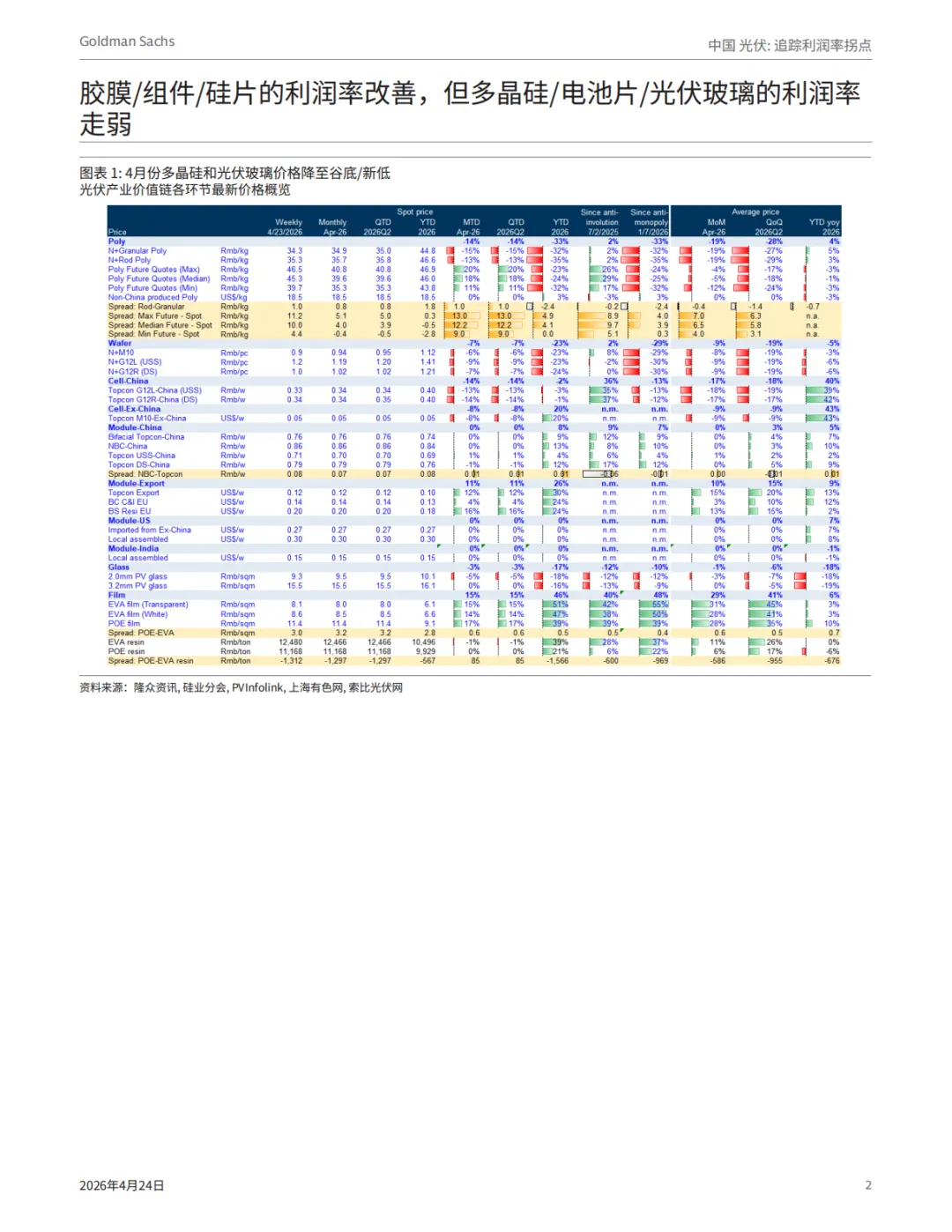

一、核心价格变动:产业链价格分化显著

下跌品种创历史低位

多晶硅:4 月以来价格跌幅达 14%,完全抹去 2025 年 7 月 “反内卷” 以来的全部涨幅,截至 4 月 23 日,N + 颗粒硅现货价 34.3 元 /kg,N + 棒状硅 35.3 元 /kg。

光伏玻璃:4 月底库存天数达 53 天的历史新高,月内价格再跌 3% 创历史新低,2.0mm 光伏玻璃现货价 9.3 元 /㎡,3.2mm 光伏玻璃 15.5 元 /㎡,同时叠加液化天然气成本大幅上升的双重压力。

上涨品种受政策与成本驱动

海外组件:4 月以来价格上涨 11%,核心反映 4 月 1 日起取消出口退税的政策影响。

光伏胶膜:EVA 透明胶膜、POE 胶膜月内价格分别上涨 15%、17%,上游 EVA/POE 树脂价格基本平稳。

国内组件价格整体保持平稳,无明显波动。

二、利润率走势:环节分化加剧,盈亏两极分化

报告基于现货价格测算了各环节现金毛利率变化,4 月行业盈利呈现清晰的 “改善 - 恶化” 二元分化:

利润率显著改善环节

胶膜:月内现金毛利率提升 10 个百分点,一线厂商现金毛利率达 36%,其中 EVA 胶膜 24%、POE 胶膜 48%,是全产业链盈利最强的环节。

组件:成本压力随上游降价持续缓解,月内现金毛利率提升 5 个百分点,一线厂商现金毛利率达 7%。

硅片:成本压力同步缓解,月内现金毛利率提升 4 个百分点。

利润率持续恶化环节

多晶硅:价格暴跌带动月内现金毛利率下滑 11 个百分点,一线厂商现金毛利率仅 7%,棒状硅环节已跌至 - 6%,陷入现金亏损。

光伏玻璃:价格下跌 + 燃料成本大涨双重冲击,月内现金毛利率下滑 10 个百分点,2.0mm 光伏玻璃现金毛利率低至 - 31%,深度亏损状态加剧。

电池片:月内现金毛利率下滑 6 个百分点,一线厂商现金毛利率仅 3%。

三、供需与库存:行业基本面持续走弱,过剩压力加剧

供需失衡扩大:4 月光伏各子行业产需比从 3 月的 113% 升至 126%,供给过剩程度显著加深,核心原因是组件产量保持稳定,但海外需求放缓、国内订单可预见性低,导致终端需求下滑。

库存创历史高位:生产厂家端库存天数从 3 月的 57 天大幅升至 4 月的 82 天,全产业链库存压力陡增。

价格展望:胶膜、海外组件价格大概率维持当前现货水平;多晶硅、光伏玻璃现货价格短期仍面临下行风险,核心是创纪录的高库存下,行业尚未出台任何供给侧稳价举措(对比 2025 年三季度多晶硅反内卷、光伏玻璃头部厂商减产的动作)。

四、全球与国内需求数据

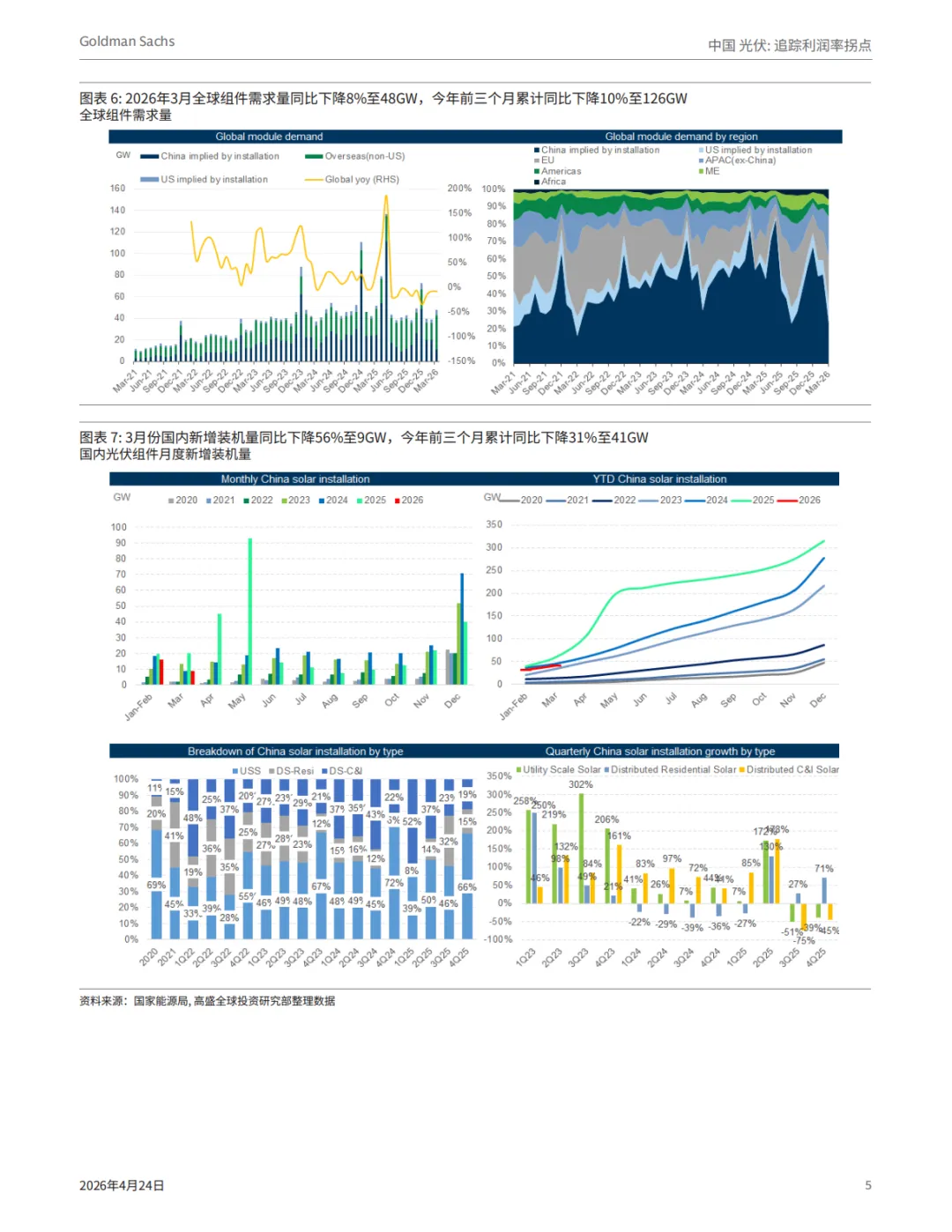

全球需求:2026 年 3 月全球组件需求量同比下降 8% 至 48GW,前 3 个月累计同比下降 10% 至 126GW,表现好于报告对 2026 年全年同比下降 12% 的预测,核心支撑是 4 月 1 日出口退税取消前的海外抢出口行为。

国内装机:3 月国内光伏新增装机量同比大幅下降 56% 至 9GW,前 3 个月累计同比下降 31% 至 41GW,低于报告对 2026 年全年同比下降 25% 的预测。

组件出口:3 月中国组件出口量同比增长 34% 至 32GW,前 3 个月累计同比增长 3% 至 64GW,抢出口效应显著;区域上,中东需求环比下滑 30%,但亚太(环比 + 119%)、欧盟(环比 + 92%)、非洲(环比 + 173%)的需求复苏完全抵消了下滑缺口。

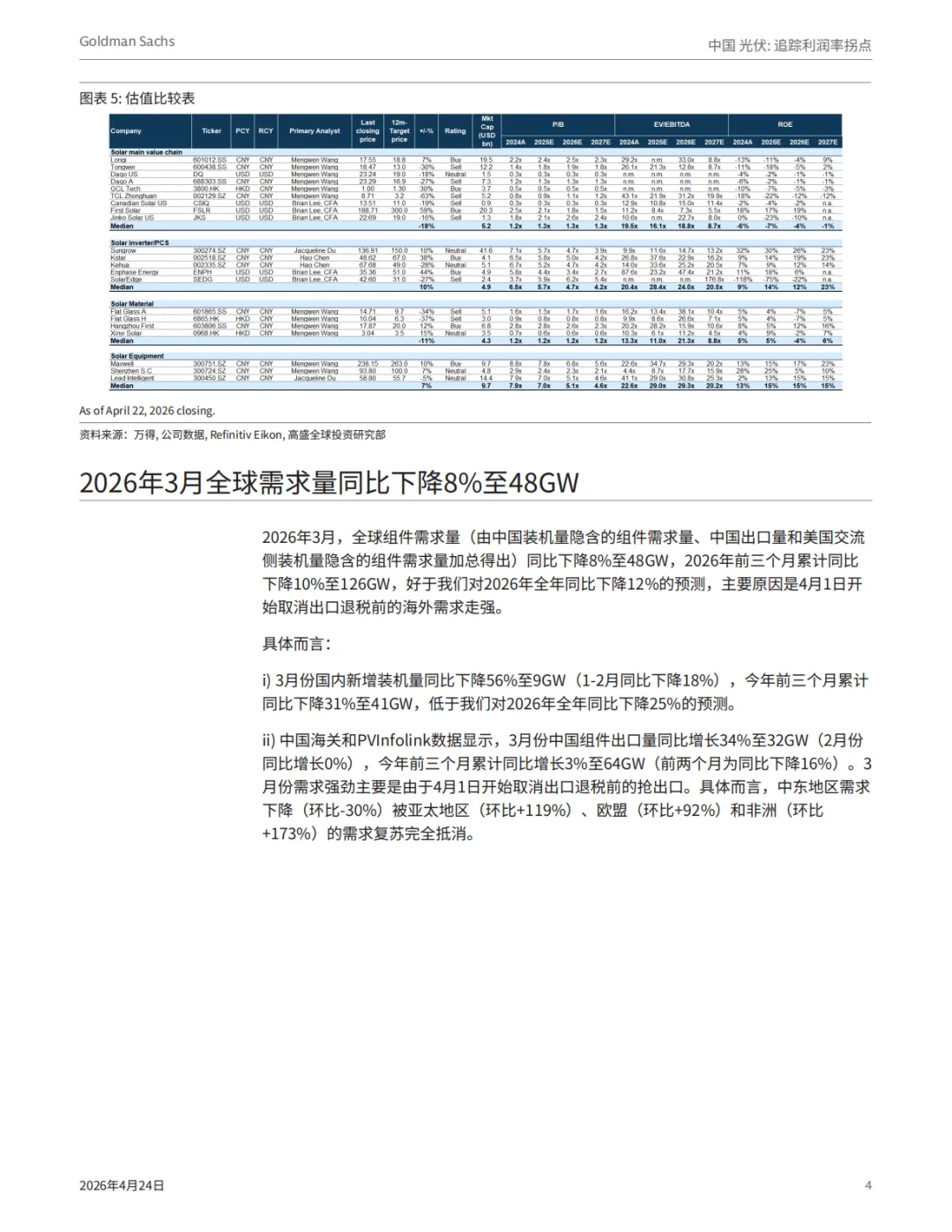

五、投资建议与核心标的

看好标的

福斯特:核心受益于光伏胶膜提价和单位盈利能力扩张潜力,给予 12 个月目标价 20 元人民币。

隆基绿能:上游价格下跌提升 EBITDA 韧性,BC 组件在周期中期具备上行空间,给予 12 个月目标价 18.8 元人民币。

谨慎 / 卖出标的

棒状硅环节:对大全 ADR/A 股评级为中性 / 卖出,对通威股份评级为卖出。

光伏玻璃环节:对福莱特 A/H 股评级为卖出。

六、核心风险提示

行业整体风险:市场需求超预期回暖、供给侧稳价政策落地,可能推动多晶硅、光伏玻璃价格反弹超预期;产业链降本技术、新技术(BC)商业化进程不及预期。

标的专属风险:福斯特面临光伏装机不及预期、原材料供应中断、高端非光伏业务发展不及预期的风险;隆基绿能面临 BC 技术发展不及预期、周期中期利润率拐点延后的风险。

以下无正文。

欢迎关注系列公众号,感谢支持!

免责声明:

我们在此声明,本公众号提供的信息资讯,我们对其真实性、准确性、完整性和及时性不作任何保证:

1. 本公众号内容仅供参考,不构成任何形式的法律意见或建议。如您需要专业法律意见,请咨询专业律师。

2. 本公众号内容可能包含错误、遗漏或不准确之处。我们将尽力确保提供的信息准确无误,但不保证其准确性、完整性和及时性。

3. 本公众号发布的内容可能会受到版权、商标、专利、商标或其他知识产权的保护。未经授权,您不得复制、分发、使用或展示本公众号发布的内容。

4. 本公众号可能涉及敏感话题、政治观点或其他不适宜未成年人阅读的内容。如您发现此类内容,请立即停止阅读并告知我们,我们将尽快处理。

5. 本公众号内容可能包含商业推广信息。如您不希望接收此类信息,请在阅读过程中关注我们的广告标识,以便您轻松地选择不再接收此类信息。

6. 本公众号尊重并保护用户的隐私权。我们将尽最大努力保护您的个人信息,但不排除在某些情况下,我们可能无法完全保护您的个人信息。

7. 如您认为本公众号发布的内容侵犯了您的合法权益,请及时联系我们,我们将尽快核实并处理。

请注意,本公众号的内容不构成任何形式的投资建议,投资者在做出任何投资决策前,应充分了解相关风险,并咨询专业投资顾问。

感谢您对本公众号的关注和支持,如有任何疑问或建议,请随时联系我们。