高盛于2026年4月21日发布研报《石油市场追踪:调和极端库存下降与稳定油价之间的矛盾》(Oil Tracker: Reconciling Extreme Draws With Stable Crude Prices)。该报告描绘了当今原油市场出现的一个显著的“脱节”现象:

极端的实物去库(Physical Reality):全球陆上可见库存正在以150万桶/日的速度骤减。这在历史上通常预示着油价将进入爆发式上涨期。

冷静的金融定价(Financial Reality):尽管现货极度紧张,但布伦特原油近月合约价格却并未突破震荡区间。

看似平静背后的暗流涌动

看似平静背后的暗流涌动当前原油市场呈现出显著的“现货升水”(backwardation)格局,即现货价格高于远期期货价格。这意味着市场对“即时交付”的原油需求极为迫切,但同时认为供应中断可能是暂时的。

“消失的石油”并非被消费,而是被“拉长”了:由于红海及周边地缘冲突导致航线绕行,大量原油从陆地仓储转为“在途库存”(Oil on water)。这种结构性位移掩盖了真实的供应紧张,陆地库存的减少在某种程度上是物流延迟的副产品。

持有成本的压制:2026年持续的高利率环境使得物理囤油的财务成本极高。炼厂和交易商倾向于维持“极简库存”,将风险转嫁给未来的现货市场,而非在当前价位大规模追涨储备。

OPEC+的“影子供应”:市场目前的定价中包含了对OPEC+闲置产能的“看跌期权”预期。投资者相信,一旦价格失控,沙特及阿联酋将不得不增产以维持全球通胀稳定。

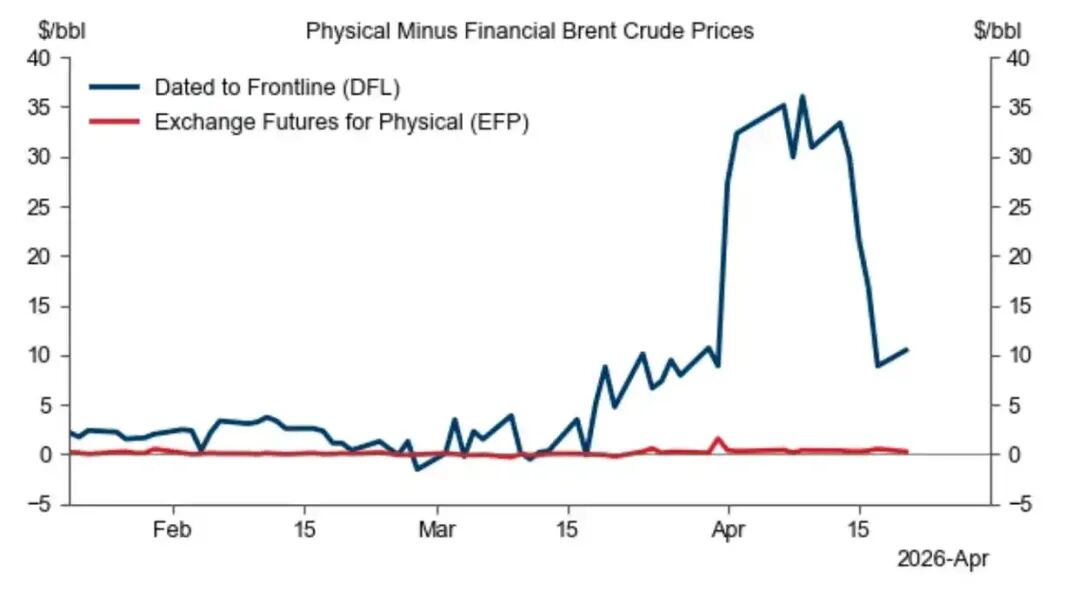

数据显示,用于衡量现货与期货价差的DFL(Dated-to-Frontline)指标一度飙升至近40美元/桶,尽管近期回落至约10美元/桶,但仍处于历史高位。

供应端的“虚假繁荣”与“真实脆弱”

高盛敏锐地捕捉到了“陆地库存向海上转移”的本质。这意味着当前的库存下降并非因为全球经济过热产生的强需求,而是因为“供应链摩擦”产生的供应错位。

评价:这种平衡是极度不稳定的。海上库存虽然存在,但其流动性远低于陆地库存。一旦发生二次地缘封锁(如海峡封锁升级),这些“在途石油”无法及时填补陆地终端的缺口,市场将瞬间从“阴跌/平稳”转向“极端挤空”。

宏观利差对基本面的“降维打击”

研报中隐含了一个核心论点:钱比油贵。在2026年高利率的宏观背景下,原油的“商品属性”(供需)正在让位于“金融属性”(融资成本)。

评价:这种现象被称为“逆向套利压制”。当持有原油的融资成本高于预期的价格涨幅时,即便现货短缺,金融资金也不会大规模做多长线合约。这解释了为什么油价呈现出“现货强、远期弱”的陡峭升水结构,但绝对价格却上不去。

“看涨期权”式的定价模型

高盛认为,目前的油价与其说是在定价供需,不如说是在定价“地缘政治爆发的可能性”。

评价:这将原油从一种能源资产变成了一种“避险工具”。目前的价格中已经包含了部分对2026年中东局势的“风险溢价”,但也包含了对美联储高利率压制通胀的“信任”。如果这种信任因为通胀失控而崩塌,原油将迅速补涨,以对齐黄金近期展示出的货币对冲逻辑。

高盛此篇研报的潜台词是:不要被当前的“稳定”迷惑。市场正在通过极端的库存消耗来维持这种表面的平静。当陆地库存降至临界点(尤其是2026年夏季需求高峰来临时),“在途库存”将无法有效缓解现货紧张,油价可能在短期内出现暴力拉升。

交易策略:研报建议关注近月合约的溢价(Backwardation),而非仅仅关注绝对价格。目前适合采取“逢低买入波动率”的策略,而非单纯的单边看涨。

这份研报实际上是对市场“温水煮青蛙”状态的最后通牒:实物市场的短缺终将战胜金融市场的压制,只是时间问题。