能源咨询机构LCP Delta进行了一项研究,分析了长时电池储能在德国容量招标中对供应安全的潜在贡献,包括与燃气发电厂的经济比较以及对公众产生的成本。然而,作者明确指出,他们并不主张完全淘汰新建燃气发电厂。

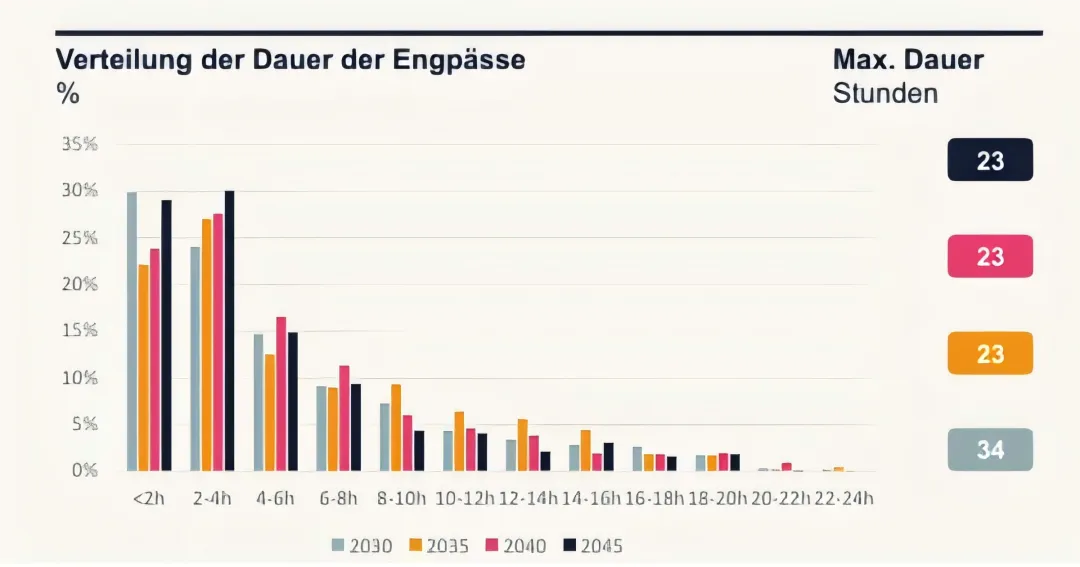

LCP Delta的模拟显示,瓶颈通常短于10小时。| 图片来源:LCP Delta

围绕容量市场采购的讨论正在升温。欧盟委员会于2026年1月批准了德国今年采购12GW新气候中和容量的计划。其中,10GW需满足连续供电长达10小时的要求,而其余2GW未设长时标准。

然而,截至目前,联邦经济与能源部尚未启动招标。据报道,该部正在探索将全部12GW容量专门分配给新建燃气发电厂的方式,这实际上从一开始就限制了电池储能系统获得合同的机会。

在此背景下,LCP Delta进行了一项研究,考察了能够满足10小时要求的长时储能系统对供应安全的贡献,以及与燃气发电厂相比的经济可行性。这项由Field委托进行的分析基于一个参考情景,该情景包括8GW新建燃气容量、2GW长时储能和2GW常规电池储能。

作者强调,他们并不主张非此即彼的方法——要么完全依赖燃气发电厂,要么完全依赖电池储能。“没有一个电力系统能保证任何时候都100%供应安全:燃气和燃煤电厂可能故障或需要维护,电池系统在需要时可能已经放电,来自邻国的进口也可能中断,”合著者LCP Delta的Stefan Quentin在回答媒体询问时表示。归根结底,供应安全是一个概率问题。

即便如此,该情景提供了几个关键见解。研究发现,长时储能系统可以全年运行,实现更高的利用率,并比燃气发电厂产生更多收入。鉴于电池成本的大幅下降,它们也需要更低的补贴才能实现经济可行性。这些节省最终将使消费者受益。

根据LCP Delta的分析,用长时储能替代2GW燃气容量,每年可为消费者节省高达1.66亿欧元,同时保持相同的供应安全水平。此外,电池储能系统可以在系统、市场和电网层面提供更广泛的服务。虽然新建燃气发电厂也可以提供其中一些服务,但它们无法匹配长时储能所提供的灵活性和范围。

在完成核淘汰和正在进行的煤淘汰之后,德国未来几年将失去相当大一部分可调度的化石燃料容量。如果没有新建容量,到2040年,保障容量可能降至仅36GW,完全由燃气发电厂组成。这将增加负荷损失的风险。

德国政府的目标是基于给定的容量组合、天气条件和需求模式,每年预期负荷损失为2.77小时。在足够的基础负荷电厂的支持下,2025年实现了这一目标。然而,如果没有新增容量,预期负荷损失最早可能在2030年上升到超过43小时,并在2045年保持在远高于目标的18.8小时。作者指出,随着电池储能的扩张和更灵活的需求侧管理,这一数字将随着时间的推移逐渐下降。

该研究还评估了全年系统瓶颈的持续时间和频率。研究发现,大多数瓶颈相对短暂:在建模到2045年的情景中,82%到87%的事件持续时间不超过10小时,其中一半持续时间少于4小时。累积分布分析表明,持续较长的瓶颈在2030年代初期比2040年代更普遍。

此外,LCP Delta分析了在保持相同供应安全水平的情况下,需要多少储能容量来替代1GW的燃气发电。假设燃气发电厂的可用率为94%,电池储能的可用率为98%,短时储能的所需容量比率高于1。只有当储能系统的持续时间超过16小时时,该比率才接近1,而对于20小时的系统,该比率略低于1,反映了它们更高的可用性。

基于净系统成本,LCP Delta还量化了补贴的潜在节省——以及由此引申的消费者成本。对于一个10小时的储能系统,在2031年至2050年间,由于燃料、二氧化碳和进口成本的降低,净系统节省估计约为2.7亿欧元。对于燃气发电厂,在计入项目成本之前,可比数字约为7000万欧元。

分析师估计,电池储能的平均补贴需求约为每年每千瓦31欧元,而燃气发电厂约为每年每千瓦近100欧元。他们的结果表明,用18小时储能系统替代2GW燃气容量,每年可节省约9000万欧元的补贴支出,同时保持等效的基础负荷容量。

(素材来自:LCP Delta 全球储能网、新能源网综合)

近期热点及活动

6、共筑全产业链生态繁荣!全球风向—CFE2025第四届中国液流电池储能大会、中国液流电池青年科学家论坛圆满落幕