九本房产咨询

底部信号密集出现

但别急着喊底

2026年4月23日

买房、贷款、政策变化,关注公众号持续获取专业解读

4月22日,两件看似无关的事同时发生。

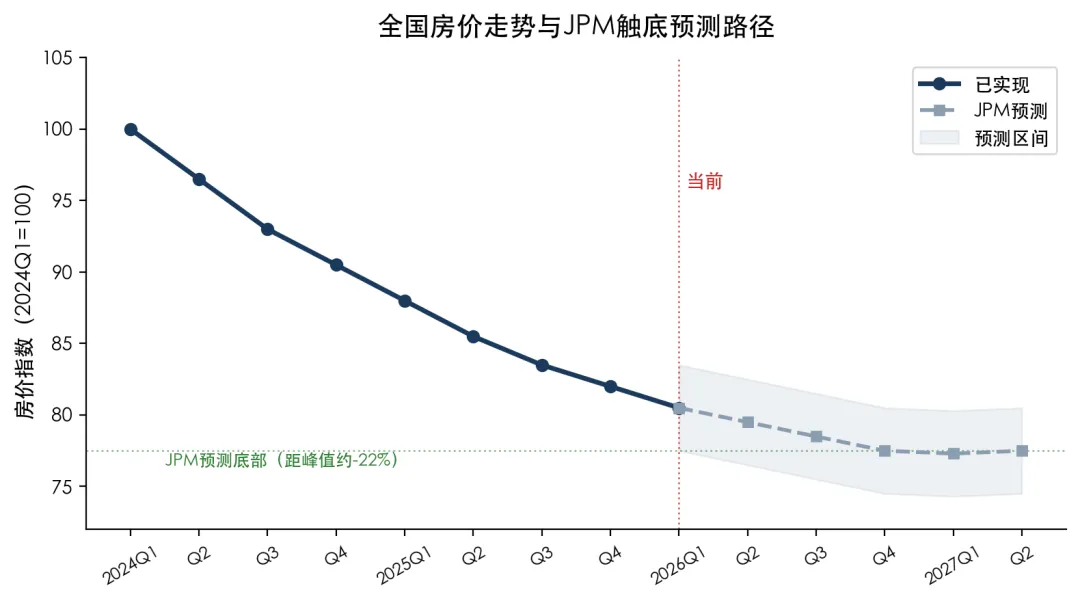

摩根大通发布最新研报,判断中国楼市即将触底,预计全国房价2026年四季度见底、2027年进入平台期。同一天,上海翠湖天地4月单月成交20套——相当于去年全年的四分之一。

一个看宏观趋势,一个看微观交易,指向同一个方向:有人在进场了。但这次进场的逻辑跟2016年那轮完全不一样——不是赌暴涨,而是赌确定性。摩根大通看的是"跌幅收窄",翠湖天地的买家看的是"核心资产稀缺",而在上海各板块扫老破小的自住客,看的是"租售比碾压定存"。

底部信号确实在密集出现,但现在喊"到底了",还早。更准确地说,我们正在经历的不是V型反转的前夜,而是一场漫长的、极度分化的磨底。关键不是判断"全国到底了没有",而是搞清楚——你的城市、你的房子,踩在哪个位置。

01

谁在用脚投票他们在赌什么

先说说那些"用脚投票"的人,因为他们的选择,比任何数据都更诚实。

在上海,算账的逻辑已经非常直观。静安区彭浦板块,99万的一室户月租3000元,租售比3.6%。浦东凌一小区,190万月租4300元,租售比约2.7%。普陀曹杨三村,155万月租4000元,租售比3.1%。3%是什么概念?五年期定存利率1.3%-1.9%,十年期国债收益率1.8%。买套老破小租出去,比存银行多赚一倍。这不是什么高深的投资逻辑,这是小学生都会算的账。不止上海,连成都都有人批量扫核心区老破小——只选租售比超5%的标的,月租金覆盖月供后还有净现金流。市场已经替你算好了:低总价、高租售比的房子,跌不动了。

翠湖天地则是另一个逻辑。4月成交20套,买家赌的不是租售比,而是稀缺性——上海核心区新增住宅用地几乎为零,黄浦老城厢、徐汇滨江等板块的基准地价6年涨了近9%,稀缺性已经被官方定价确认。这些买家愿意在3200万-4500万的价格段进场,是因为他们判断:核心区的价格底部已经确认了。

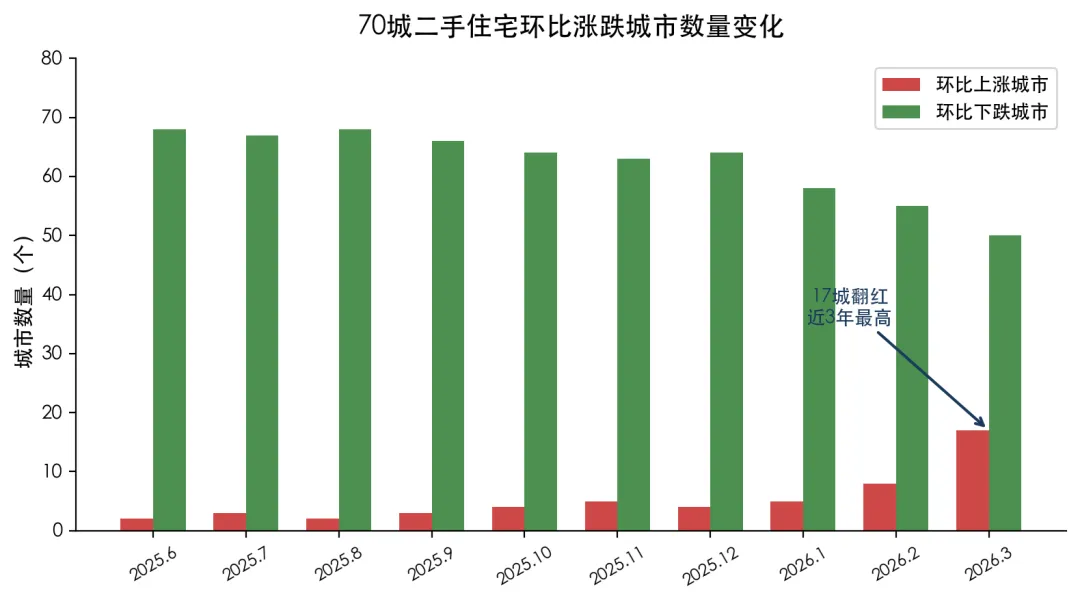

而摩根大通4月22日的研报,给这些"用脚投票"的人提供了理论支撑:全国房价月跌幅从此前的约1%降到了不到0.5%,一线房东不再"砸盘"式抛售,25城二手房挂牌量自去年11月起持续下降。当供需动态从"绝望出逃"变成"观望等待",价格就会在某个位置停住。

70城二手住宅环比涨跌城市数量变化

更有意思的是态度的转变。4月18日,央视《新闻联播》罕见播出3月一线城市房价上涨的新闻。经济学家朱宁去年底还在公开喊"老破小尽快抛售",今年4月改口"老破小投资属性凸显,不要再抛售了"。从高层到专家,"止跌回稳"已经从市场判断变成了政策目标。

信号确实不少。但问题是——信号多了,不代表底就到了。下一组数据,会让冷静的人重新坐下来。

02

929套的真相回暖和反转之间隔着一道分化

4月22日,上海二手房成交929套。3月峰值时日均突破千套,月成交突破3万套创近5年新高;4月中下旬回落到日均七八百套的水平,929套是4月后半段的典型数字。从3月的疯狂到4月的降温,落差近3成。

3月的一线翻红确实超预期,但4月的冷水来得也快。问题不在成交量回落本身——任何市场都不可能永远维持3月那样的脉冲——问题在于:3月的放量到底意味着什么?是"以价换量"的最后狂欢,还是真正的低估值修复?

答案是两者兼有,但更偏后者。上海3月主力驱动是300万以下刚需房源,这类房源自2020年以来跌幅最大,杀跌最狠,反弹也最猛。摩根大通的判断是——这轮回暖的核心驱动力是"低估值修复"而非政策刺激。最便宜的骨头先被啃干净了,但啃骨头的不是赌徒,是算账的人。

但"低估值修复"有一个前提——它只发生在真正被低估的地方。3月上海二手房价环比涨了0.4%,但成交均价同比仍在下跌。环比微涨、同比仍跌——这不是回暖,是跌幅收窄。用医学的话说,烧退到了37.5度,比40度好多了,但离36.5的正常体温还有距离。

而更重要的真相,藏在一纸官方文件里。

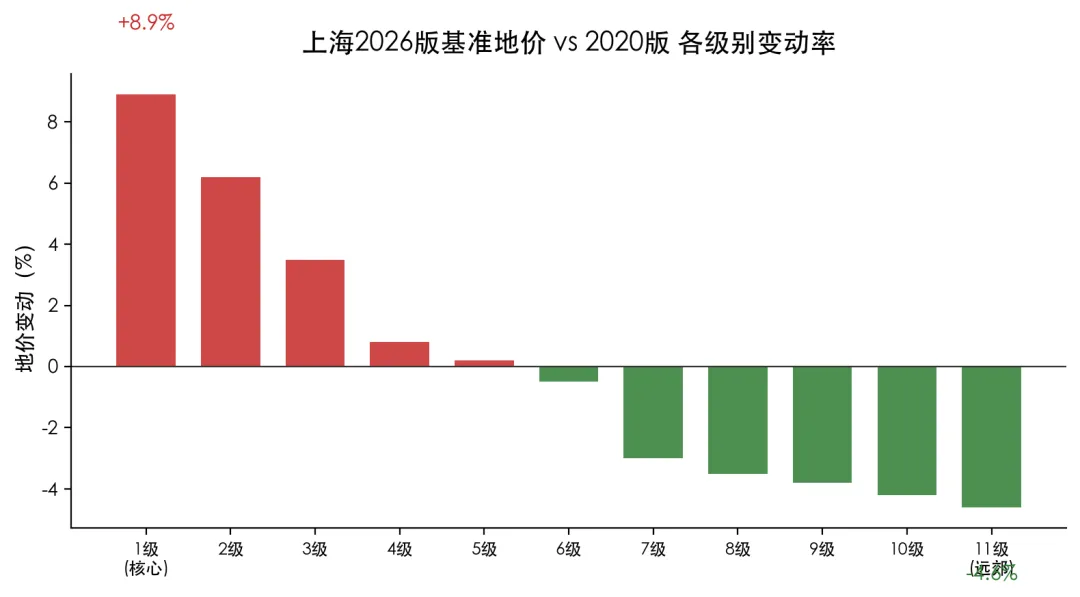

4月1日,上海发布《城乡建设用地基准地价(2026年)》,6年来首次全面更新。这份文件相当于官方对过去6年上海土地价值的重新定价,结果非常扎眼:

上海2026版基准地价变动

1级住宅用地:48260元/㎡ → 52600元/㎡,涨幅约8.9%

1-3级核心区:普遍上涨3%-9%

4-6级中间带:基本持平

7-11级远郊区:下跌3%-4.6%

上海2026版基准地价vs2020版 各级别变动率

核心区最高涨近9%,远郊最多跌4.6%——一涨一跌之间,差了13个百分点。这不是统计误差,这是城市价值在重新分配。核心区涨,因为供应在收紧——2026年上海住宅用地供应量同比下降超两成,核心区新增几乎为零,稀缺性被官方盖章确认。远郊跌,因为库存压不住——供地过多、配套不足、去化周期长,基准地价下调等于官方在说:这些地方的土地,确实不值2020年那个价了。

基准地价是地价之锚,地价是房价之锚。锚在分化,房价怎么可能不分化?

所以929套的真相是什么?是核心区在回暖、远郊在继续磨。同一座城市内部都在分化成两个市场,何况全国?JPM说全国房价2026Q4见底,但"全国到底"不代表"所有地方都到底"——一线城市和强二线核心区可能率先企稳,弱二线和三四线继续阴跌,全国平均数据在四季度不再明显下跌,只是统计意义上的触底。

还有一个变量不能忽视:一季度全国住户贷款仅增加2967亿,同比下降超七成。贷款意愿不恢复,房价很难真正企稳。投资客在进场,但那是少数人的行为;大多数人还在存钱、还在观望、还在缩表。少数人的"赌确定性",暂时还改变不了多数人的"现金为王"。

全国房价走势与JPM触底预测路径

03

三种人三种底你的底和别人不一样

"到底了没有"这个问题,其实没有统一答案——因为底部不是一个点,而是一个区域,不同的人踩进这个区域的时间不同。

回到开头那些"用脚投票"的人,他们其实代表三种完全不同的底部逻辑。

算账人的底:现金流已经到了

对刚需和低总价投资来说,底已经到了。300万以下房源是这轮跌得最狠的,也是最先企稳的。上海3月50%的成交在200万以下,这些房子的价格杀到了2017-2018年的水平,再往下的空间非常有限。等利率降到3.05%、等房价跌到刚需能承受——这两个条件目前都已经满足。对自住刚需来说,等"更便宜"的风险,比"现在就买"的风险大。

翠湖买家的底:稀缺性已经到了

改善标的(600-1500万)处在"跌幅收窄但尚未止跌"的阶段。JPM预计上海最多再跌3%,北京深圳还有3%-6%的空间。但改善置换有个特殊逻辑——你卖旧买新,卖的价格低了,买的价格也低了,两端的价差反而可能缩小。3月上海400万以上成交全线飘红,110-140㎡改善户型占比跳升0.71个百分点——改善需求在抬头。关键是选对区域:核心区的改善盘已经踩到底了,远郊改善盘可能还要再等等。

摩根大通的底:统计意义上快到了

对纯投资来说,底还看不到——但逻辑该换了。过去二十年,投资房产的逻辑是"增值"——买了等涨,卖掉赚差价。但这个窗口正在关闭。JPM说的"2027年进入平台期",翻译成大白话就是:不跌了,但也不涨。对投资来说,平台期只是保本,不是赚钱。

但投资客的逻辑已经在变。有人在核心区扫租售比超3%的老破小赚现金流,上海公租房公司批量收购核心区二手房——房产正在从"投机品"回归到"投资品",从"增值工具"回归到"生息资产"。如果你还在等"买了能涨",可能要等很久;如果你接受"买了能租",现在已经有标的可选。

三种人、三种底、三种策略——用一个统一的"到底了"来回答所有人的问题,是不负责任的。

04

磨底期最忌两件事抄底和割肉

底部信号越密集,市场情绪越分裂——有人想抄底,有人想割肉。但这恰恰是磨底期最危险的两个动作。

为什么不能抄底?因为"底"不是一个点,而是一个漫长的区间。日本房价从1991年跌到2005年,中间有四次"看起来到底了"的反弹,每一次都有人冲进去抄底,每一次都被套得更深。中国不是日本,但"底会反复试探"这个规律是相通的。JPM说2026Q4到底,如果实际到2027Q2才到底呢?中间还有5%-6%的跌幅,你受得了吗?

为什么不能割肉?因为现在割肉,大概率割在底部区域。上海核心区1级住宅用地基准地价6年涨了近9%,远郊7-11级虽然跌了3%-5%,但地价下调本身就意味着未来出让成本降低,对买房人其实是利好。恐慌性卖盘在消退,4月22日929套的成交量虽然比3月回落,但放在历史维度看仍然不低——市场没有崩,只是从脉冲回归常态。这时候割肉,等于把底部筹码交给了别人。

💡 磨底期的核心策略:不抢跑、不恐慌,按需决策。自住看到合适的就买,投资等到真正的右侧信号再动。

什么是右侧信号?不是"某个月环比涨了0.4%"——那可能只是季节性波动。真正的右侧信号是:连续3个月以上环比为正、居民贷款恢复增长、二手房挂牌量持续下降且议价空间持续收窄。三个条件同时满足,才值得下注。

目前,只满足了一个半——挂牌量在降、议价空间在收窄,但连续环比为正和贷款恢复都还没出现。所以,还在左侧。

回到开头那个问题:到底了没有?

底部信号密集出现,说明楼市从"急跌"进入了"缓跌磨底"阶段。但"到底了"和"该买了"是两回事——到底了不代表马上反弹,磨底可能持续一年甚至更久。

扫老破小的算账人说租售比碾压定存,翠湖买家说核心资产稀缺,摩根大通说跌幅收窄即将触底——三种人三种逻辑,踩在不同位置的底部,做不同的决策。别用"全国平均"来指导"我自己的决策"。基准地价已经告诉你了——核心区涨9%、远郊跌5%,同一个上海内部都在分化,何况全国?

你的城市、你的板块、你的房子,才是你该关注的那条线。

你觉得现在是底部吗?

你所在的城市,房价跟2020年比跌了多少?感觉还在跌还是已经稳了?

如果你现在手握300万,会买核心区老破小还是远郊新房?

底部信号在密集出现,但"到底了"和"该买了"是两回事。搞清楚自己站在哪条线上,比判断全国均价更重要。买房贷款的路上,先把框架搞清楚,再去判断每一个具体选项。

觉得有用?长按识别下方二维码,买房贷款不走弯路

👇 点个在看,让更多人看到 | 设为星标⭐,每天收到专业解读